Autor: Laureano Turienzo. Consultor & Asesor empresas retail

(*)Los datos de Alibaba, Amazon, Jd.com y Pinduoduo están en GMV, valor bruto de la mercancía, el cual es el valor total de todos los pedidos de productos y servicios realizados , independientemente de si los productos y servicios se llegan a entregar finalmente o si se devuelven. Si las tarifas de envío están incluidas en el precio, se incluye en el GMV.

En el caso de Pinduoduo, como un asunto prudencial destinado a eliminar cualquier influencia en el GMV de las transacciones irregulares, la Compañía excluye de su cálculo de las transacciones de GMV sobre ciertos montos (RMB100,000) y transacciones de compradores sobre un cierto monto (RMB1,000,000) por día.

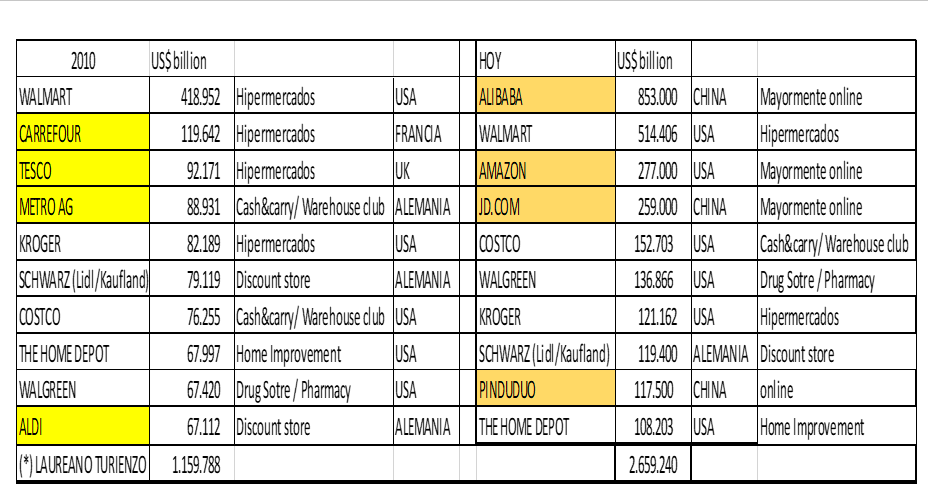

Al comienzo de la década los retailers más grandes (en término de facturación) eran 5 estadounidenses, 3 alemanes, 1 francés y 1 del Reino Unido. 5 Europeos

- Una década después los 5 estadounidenses se mantienen en la lista, facturando mucho más, y a ellos se les ha unido Amazon. Luego hay 3 retailers chinos y 1 alemán

- En 2010, el 61% de la facturación sumada de los 10 grandes retailers, eran de retailers estadounidenses, mientras que los europeos concentraban el 39%. Hoy es el 49% por parte de los retailers estadounidenses, mientras que los chinos que no estaban si quiera en la lista, hoy concentran el 46% de la facturación total, mientras que los representantes europeos hoy apenas representan el 5%.

- En 2010 todos los retailers eran retailers tradicionales con décadas de existencia. Hoy la edad media de los retailers chinos es de 21 años para Alibaba, 22 años para Jd.com, y 5 años, para Pinduoduo.

- En 2010 no había ningún retailer mayormente online, hoy 4 de los 10

- Posiblemente a finales de 2020 supere el $ 1.15 trillones en GMV, es decir más que la suma de todas las facturaciones de los 10 primeros retailers en 2010

- Todos los grandes retailers que se mantienen en el top 10, tienen muchas más tiendas físicas que hace una década, tanto en número de tiendas, como en superficie total de venta

- Salvo Home depot y Walgreens, todos los demás sus principales atributos son la conveniencia y el precio

Si analiza el top 100 sin embargo observará la caída de los grandes almacenes, el ascenso, gloria y comienzo de caída de retailers especialistas, sobre todo en moda, juguetes, electrónica. Y el ascenso de los retailers de precio, y de valor añadido.

Los grandes retailers que han caído, básicamente estadounidense, en un Retail cada vez más mediocre, basado en el precio y de vez en cuando en algo más. Si algo ha demostrado esta década es que el Retail estadounidense está en un momento sin brillo. Lo mismo le pasa a una parte del Retail europeo. Por el contrario hemos visto el ascenso del Retail asiático y latinoamericano, donde estamos viendo cosas extraordinarias. Por supuesto eso no quita que en Europa y en Estados Unidos muchos de sus retailers nos han sorprendido con un Retail exquisito.

Las sorpresas:

- Retailers mayormente desconocidos y ninguneados por los foros especializados como puede ser los ucranianos Silpo, o los fineses K-Mart de los que les he hablado abundantemente

- Quizá el retailer “sorpresa” por su evolución es Pinduoduo, y el más desconocido e ignorado en los foros especializados en Retail en occidente

- Por supuesto las cadenas cuyo atributo principal es el precio, triunfando en todo el mundo, con especial mención a retailers como las cadenas Dollars, los “asesinaprecios” de moda como TJX, y sus émulos sobre todo en Asia y Latam.

- Curiosamente en una mundo omnicanal, donde nos argumentan día tras día que es la única salida posible, algunos de los retailers que más han crecido, todos los de precio, y los que más con cero estrategias omnicanales, a tal punto que muchos de ellos no venden online. Lo que nos demuestra, como he argumentado muchas veces, y en contra de lo que unanimente nos dicen, en el futuro no habrá un cliente del futuro o una tienda del futuro, sino muchos clientes del futuro y muchas tiendas del futuro. Es hora del fin de todo esta corriente unificadora y reducionista

Esta década también ha servido para:

- El ascenso de las ventas online

Es conocida mi admiración y opinión: El comercio electrónico beneficia a los consumidores, y ha obligado a los adormilados retailers históricos a ser mejores y hacer mejores tiendas físicas. Pero es necesario describir la realidad de lo que está sucediendo.

Los datos que leen a menudo sobre las ventas online están dopados. En absoluto se tratan de ventas online puras finales.

Muchas de esas cifras publicadas son ventas híbridas, imposibles de determinar si son más online o más físicas, como suelo explicar en mis conferencias y clases.

Aparte, de esas cifras, alrededor del 25% -30% (US, UK) se está devolviendo, por lo que se trata, de lo que he bautizado, de “no-ventas”. En las tiendas físicas la tasa de retorno promedio es del 8 %.

Esos millones de pedidos devueltos, no solo suponen el retorno al cliente de lo pagado, sino costes enormes de logística inversa, manipulación y fraude. A tal punto, que los retailers están preferiendo destruir los artículos devueltos que asumir costes de reintroducirlos en la cadena de distribución. Amazon se ha enfrentado a acusaciones sobre esto en Francia y Alemania . Burberry admitió en 2018 que había incinerado £ 90 millones en ropa devuelta.

En la primera parte de la década viniente esto se tendrá que resolver, porque de lo contrario será insostenible.

La omnicanalidad como santo Grial

La omnincalidad, en términos generales, como he explicado muchas veces ha sido un gran avance tecnológico propuesto y desarrollado por tecnócratas, y un gran fracaso conceptual. La omnicanalidad ha endiosado al canal, y además mayormente se ha implantado pesimamente y ha traído infinitos problemas, por no hablar de costes que a la larga pueden ser insostenibles. El escenario correcto en la próxima década es lo que bauticé como escenario omnicliente y sobre el que espero publicar un libro a finales de año.

El sorpaso Chino

Hoy el Retail mundial mira hacia China, retailers y marcas, y durante la próxima década será así, alargándose la brecha entre el Retail de occidente y el de oriente. A mediados de década, sobre el 2025 será tan grande la brecha como la que había entre el Retail europeo y el norteamericano en la década de los 60 y 70, una de las épocas más brillantes de la historia del Retail y que recomiendo estudiar.

La gran mentira del Retail apocalipsis. El timo de la década.

Es absolutamente falso, pebafricado entre otras por algunas empresas dedicadas a la venta de consultorías o propuestas tecnológicas para los retailers (un apocalipse cercano es lo mejor si lo que vendes es ciertas consultorías), y alabado por ciertas prensas y influencers del Retail.

Por supuesto que se cierran tiendas, del mismo modo que es tan cierto que se abren muchas tiendas. Es falso que con el ascenso del comercio electrónico se cierren proporcionalmente tiendas físicas. En la historia del retail occidental ha habido varios apocalipsis reales, sobre todo en tiendas de barrio, y siempre fueron debido a crisis macroeconómicas. y siempre en tiempos de bonanza económica se abrieron más tiendas que se cerraron, y seguirá siendo así en la próxima década.

Otra cosa es que modelos de negocios, e incluso sectores enteros, lo pasen muy mal y concentren el cierre de tiendas. Y es más que evidente que la próxima década habrá algunos retailers que cerrarán, como siempre ha pasado.

Como he explicado en muchos artículos, en el mundo hoy hay muchas más tiendas físicas que hace una década, y en los próximos años habrá muchas más.

El comercio electrónico en absoluto es el asesino de la tienda física, sino un fantástico complemento, y que con el tiempo, incluso esperemos que sea rentable para los retailers

Y ¿qué nos espera en esta década que entra? Eso en otro artículo.

Autor: Laureano Turienzo. Consultor & Asesor empresas retail

ALBERTO SANZ

ALBERTO SANZ

{kind=link}