Mostrando las entradas con la etiqueta CANAL TRADICIONAL. Mostrar todas las entradas

Mostrando las entradas con la etiqueta CANAL TRADICIONAL. Mostrar todas las entradas

martes, diciembre 31, 2019

martes, julio 16, 2019

3 Consejos para implementar un plan de visibilidad rentable - Canal Tradicional.

3 Consejos para implementar un plan de visibilidad rentable - Canal Tradicional.

Publicado el 10 de julio de 2019

Walter Miller

Ideas disruptivas para el Canal Tradicional |Meiko Partner & Director General Perú

13 artículos

Siguiendo

"Coloquemos elementos de visibilidad en bodegas para incrementar la rotación..!" Unos meses después y miles de dólares luego el proyecto se abandona silenciosamente porque no tiene retorno. Aún peor, luego de 2 o 3 años se vuelve a ejecutar la misma estrategia con variaciones mínimas.

El escenario previo lo he podido evidenciar en una decena de empresas de consumo masivo de todo tamaño. Esto se debe en parte a que: (i) La idea por si misma hace mucho sentido (exhibir es vender) pero al querer implementarla en un canal con miles de puntos de venta y con escasa información disponible la inversión se diluye y los resultados pasan desapercibidos. Además, (ii) las empresas tienen comportamientos cíclicos y memoria de corto plazo ya que los grandes aprendizajes suelen perderse cada vez que rotan los líderes de negocio.

Mi deseo es ayudarlos a lograr implementar esta estrategía con éxito, para lo cual usando la data de Meiko he logrado encontrar 3 factores claves que les quiero compartir. Puede que no sean los únicos pero considero que son indispensables para lograr un buen ROI al implementar programas de visibilidad.

1.No se enfoquen solamente en las tiendas que les "compran más" sino en las que "podrían comprarles mucho más".

En las tiendas pareto que atiende su distribuidor muy probablemente sus marcas ya están distribuidas y con una buena presencia. Si implementan un programa de visibilidad en estos establecimientos puede que logren crecimientos de 10-20%.

Por otro lado si lograsen detectar e implementar sus planes de visibilidad en las tiendas donde su competencia está ganando desproporcionadamente (tienen más surtido y/o más inventario versus sus marcas) los crecimientos que pueden lograr podrían estar en rangos de 40- 80%.

2. Busquen concentraciones de tiendas TOP en un mapa, no usen el excel solamente.

Uno de los mayores gastos de un plan de visibilidad es la mano de obra necesaria para el mercaderismo. Estos gastos se elevan significativamente si las personas tienen que desplazarse largas distancias entre establecimientos.

En Meiko tenemos identificado cuales son las bodegas TOP de cada ciudad según cada categoría y hemos detectado que efectivamente hay zonas con alta concentración de estos establecimientos.

3. Midan el fin, no el medio.

El éxito del proyecto NO es que "X" bodegas tengan el elemento de visibilidad o que los mercados se vean llenos de material POP. Tienen que tener claro cual es la variable que están buscando impactar y medirla constantemente.

Algunos de esos ejemplos de variables a medir pueden ser: inventario en tienda, distribución de portafolio, posición preferente, etc...Si el plan que están implementando no está generando un cambio en estos KPI's entonces deben hacer modificaciones cuanto antes.

Comentario Final: espero que estos consejos los ayuden a potenciar sus resultados de ventas de forma rentable y contribuyan a refrescar esa "memoria de corto plazo" que les mencioné al inicio del artículo.

Si desean que desde Meiko los ayudemos a identificar esas tiendas potenciales o las zonas de concentración me pueden enviar un mensaje y con gusto charlamos.

martes, junio 25, 2019

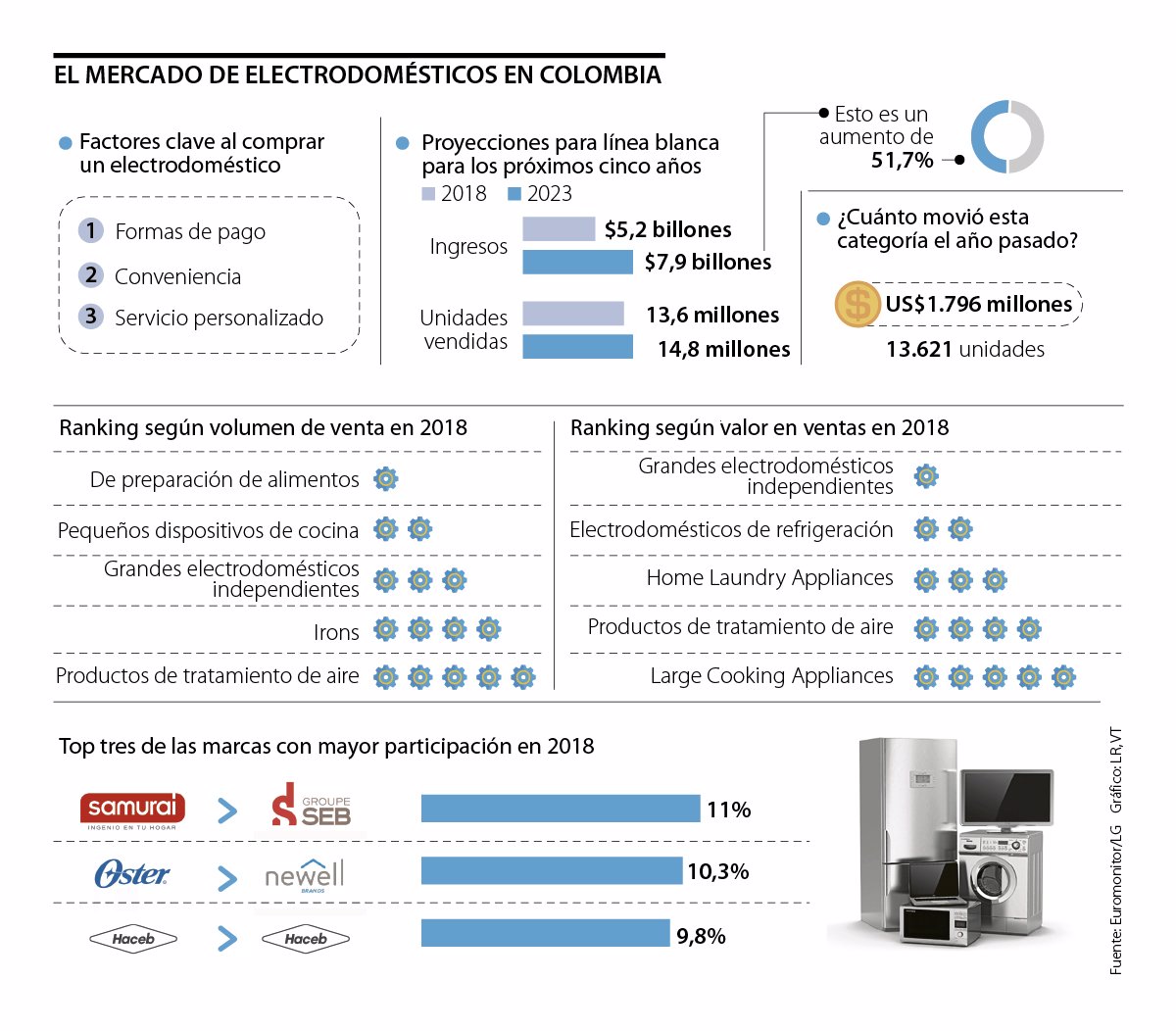

COLOMBIA - El canal tradicional tiene más peso a la hora de comprar electrodomésticos

Fuente: La Republica.co

El canal tradicional tiene más peso a la hora de comprar electrodomésticos

Martes, 25 de junio de 2019

GUARDAR

Zonas como la de la Carrera 13 en Bogotá le permiten a los clientes tener atención personalizada y más facilidades de pago que no necesitan el aval de una entidad bancaria

Paola Andrea Vargas Rubio - pvargas@larepublica.com.co

Hoy en día, los consumidores tienen una variedad de canales para cambiar o adquirir nuevos electrodomésticos. Por ejemplo, están el canal tradicional, los hipermercados y las plataformas digitales. Cada uno de estos se caracteriza por entregarle a los clientes propuestas de acuerdo a sus necesidades. A pesar del avance del comercio electrónico, los almacenes tradicionales siguen siendo muy importantes para la venta de este tipo de productos.

Quienes deciden ir al canal tradicional, como la zona de ‘Carrera 13’ en Bogotá, se encuentran con diversas formas de pago que no requieren, muchas veces, tener el aval de un banco y servicio personalizado, dijo Patricia Jiménez, gerente del grupo Hicel y Gelmar, quien además explicó que el canal tradicional sigue mandando entre los consumidores, debido a todas las ventajas que les ofrece.

Los beneficios que tiene este canal compiten en un negocio que pasará de 13,6 millones de unidades vendidas en 2018 a 14,8 millones en 2023. Además, según datos de Euromonitor, la categoría de línea blanca pasará de mover $5,2 billones a $7,9 billones, cifra que significaría un aumento de 51,7%, en los próximos cinco años.

ARTÍCULO RELACIONADO

LG, Apple y Huawei destacan en el segundo grupo de las 1.000 más grandes

LOS CONTRASTES

PATRICIA JIMÉNEZGERENTE DEL GRUPO HICEL Y GELMAR

“Los canales tradicionales continúan brindado, tanto a los consumidores como a las compañías, distintos beneficios para facilitar la experiencia al momento de compra”.

Para LG, el canal tradicional tiene bastante relevancia a la hora de llegarle a los consumidores locales, ya que a pesar de los avances tecnológicos y de que las marcas se encuentran en hipermercados, “40% del total de las ventas de la marca en el país se lleva a cabo en este tipo de zonas”, dijo Roa.

“Hay muchos consumidores que continúan prefiriendo el canal tradicional no solo por el tema de la asesoría personalizada, sino porque en este tipo de locales los clientes de todas las zonas del país tienen acceso a varias marcas. Por ejemplo, en Ipiales y Putumayo, las personas pueden comprar electrodomésticos tanto nacionales como internacionales”, dijo Jiménez.

Otro de los puntos que muestran que el canal tradicional tiene fuerza entre los consumidores se evidencia en que, durante eventos como la Copa América, las ventas de este se incrementan. “Desde mi experiencia. En un año sin Copa América se vende $26.000 millones y en uno con este evento deportivo, la facturación llega a $28.000 millones”, explicó Jiménez.

No solo el aumento de ventas durante los eventos deportivos muestran el desempeño positivo que tiene este negocio. Según datos sobre electrodomésticos de Euromonitor, que incluyen aparatos eléctricos grandes y pequeños, esta categoría en los últimos cinco años ha registrado un crecimiento de 54,9%, llegando a facturar US$1.796,4 millones.

Respecto a las proyecciones del sector, Haceb dijo que son optimistas de que la economía crecerá y “Haceb aportará a dicho crecimiento. Proyectamos un año creciendo a doble dígito, llegando a todo el país”.

Las marcas líderes del negocio de aparatos electrónicos en Colombia

De acuerdo a cifras de Euromonitor, SEB Groupe, Newell Brands Inc e Industrias Haceb se quedaron con 11%, 10% y 9,8% de participación de mercado durante el año pasado, respectivamente. Cerrando el top cinco de las marcas con mayor consumo en Colombia están Spectrum Brands Holdings Inc y Landers & Cia SA. Respecto a su liderazgo en el sector, Haceb dijo que “los lanzamientos han generado un impacto muy positivo en el mercado, ya que están enfocados en ofrecerle a los consumidores productos eficientes energéticamente, con diseños de acuerdo con las tendencias del mercado hoy en día”.

El canal tradicional tiene más peso a la hora de comprar electrodomésticos

Martes, 25 de junio de 2019

GUARDAR

Zonas como la de la Carrera 13 en Bogotá le permiten a los clientes tener atención personalizada y más facilidades de pago que no necesitan el aval de una entidad bancaria

Paola Andrea Vargas Rubio - pvargas@larepublica.com.co

Hoy en día, los consumidores tienen una variedad de canales para cambiar o adquirir nuevos electrodomésticos. Por ejemplo, están el canal tradicional, los hipermercados y las plataformas digitales. Cada uno de estos se caracteriza por entregarle a los clientes propuestas de acuerdo a sus necesidades. A pesar del avance del comercio electrónico, los almacenes tradicionales siguen siendo muy importantes para la venta de este tipo de productos.

Quienes deciden ir al canal tradicional, como la zona de ‘Carrera 13’ en Bogotá, se encuentran con diversas formas de pago que no requieren, muchas veces, tener el aval de un banco y servicio personalizado, dijo Patricia Jiménez, gerente del grupo Hicel y Gelmar, quien además explicó que el canal tradicional sigue mandando entre los consumidores, debido a todas las ventajas que les ofrece.

Los beneficios que tiene este canal compiten en un negocio que pasará de 13,6 millones de unidades vendidas en 2018 a 14,8 millones en 2023. Además, según datos de Euromonitor, la categoría de línea blanca pasará de mover $5,2 billones a $7,9 billones, cifra que significaría un aumento de 51,7%, en los próximos cinco años.

ARTÍCULO RELACIONADO

LG, Apple y Huawei destacan en el segundo grupo de las 1.000 más grandes

LOS CONTRASTES

PATRICIA JIMÉNEZGERENTE DEL GRUPO HICEL Y GELMAR

“Los canales tradicionales continúan brindado, tanto a los consumidores como a las compañías, distintos beneficios para facilitar la experiencia al momento de compra”.

Para LG, el canal tradicional tiene bastante relevancia a la hora de llegarle a los consumidores locales, ya que a pesar de los avances tecnológicos y de que las marcas se encuentran en hipermercados, “40% del total de las ventas de la marca en el país se lleva a cabo en este tipo de zonas”, dijo Roa.

“Hay muchos consumidores que continúan prefiriendo el canal tradicional no solo por el tema de la asesoría personalizada, sino porque en este tipo de locales los clientes de todas las zonas del país tienen acceso a varias marcas. Por ejemplo, en Ipiales y Putumayo, las personas pueden comprar electrodomésticos tanto nacionales como internacionales”, dijo Jiménez.

Otro de los puntos que muestran que el canal tradicional tiene fuerza entre los consumidores se evidencia en que, durante eventos como la Copa América, las ventas de este se incrementan. “Desde mi experiencia. En un año sin Copa América se vende $26.000 millones y en uno con este evento deportivo, la facturación llega a $28.000 millones”, explicó Jiménez.

No solo el aumento de ventas durante los eventos deportivos muestran el desempeño positivo que tiene este negocio. Según datos sobre electrodomésticos de Euromonitor, que incluyen aparatos eléctricos grandes y pequeños, esta categoría en los últimos cinco años ha registrado un crecimiento de 54,9%, llegando a facturar US$1.796,4 millones.

Respecto a las proyecciones del sector, Haceb dijo que son optimistas de que la economía crecerá y “Haceb aportará a dicho crecimiento. Proyectamos un año creciendo a doble dígito, llegando a todo el país”.

Las marcas líderes del negocio de aparatos electrónicos en Colombia

De acuerdo a cifras de Euromonitor, SEB Groupe, Newell Brands Inc e Industrias Haceb se quedaron con 11%, 10% y 9,8% de participación de mercado durante el año pasado, respectivamente. Cerrando el top cinco de las marcas con mayor consumo en Colombia están Spectrum Brands Holdings Inc y Landers & Cia SA. Respecto a su liderazgo en el sector, Haceb dijo que “los lanzamientos han generado un impacto muy positivo en el mercado, ya que están enfocados en ofrecerle a los consumidores productos eficientes energéticamente, con diseños de acuerdo con las tendencias del mercado hoy en día”.

domingo, enero 27, 2019

¿Qué es mejor...Tener un distribuidor o varios? - Canal Tradicional -

¿Qué es mejor...Tener un distribuidor o varios? - Canal Tradicional -

Publicado el 21 de enero de 2019

Walter Miller

Siguiendo

Ideas disruptivas para el Canal Tradicional |Meiko Partner & Director General P...

En un rol que tuve hace unos años tenía a mi cargo el canal tradicional para una compañía importante. Uno de mis objetivos era incrementar la distribución numérica de las marcas, para lo cual dependía de mis distribuidores.

Mi primera señal de que algo andaba mal es que teníamos varios distribuidores en la misma ciudad pero la distribución de mis marcas era baja. Luego de varios análisis descubrimos que lo que sucedía en realidad era que si bien la cobertura de los distribuidores era alta, se estaban repisando en un 50% de las mismas tiendas! y no sólo eso, existían zonas importantes en la ciudad en la que ninguno estaba llegando pese a que estaban dentro de sus "territorios".

Ahora en Meiko he tenido la oportunidad de trabajar con muchas empresas de consumo y me han preguntado más de una vez, qué es mejor: ¿Tener un distribuidor con una zona exclusiva o varios en la misma zona que atiendan el mismo canal?

Si bien la respuesta depende de algunos factores, lo que es cierto es que mientras menos distribuidores tengan en la misma zona es mejor para la gran mayoría de casos.

A continuación les comparto un análisis que realizamos en Meiko, donde sobrepusimos la cartografía de los distribuidores de un mismo fabricante y los comparamos con los niveles de distribución numérica que tenían sus marcas en cada kilómetro cuadrado. Los descubrimientos fueron:

La distribución crece +12pts. en las zonas atendidas por 2 distribuidores versus las zonas donde sólo hay 1 distribuidor.

Tener más de dos distribuidores por zona es irrelevante, ya que la distribución se mantiene o declina.

El factor crítico a considerar: corto versus largo plazo.

Cuando queremos crecer distribución y ventas siempre nos seduce la idea de agregar más distribuidores. Esto puede que les de un crecimiento importante durante el año, SIN EMBARGO, cuando este crecimiento entre a su base y necesiten seguir creciendo se van a chocar contra los problemas que genera esta decisión:

COSTOS: desplegar incentivos y planes para la fuerza de venta es cada vez más costoso por la cantidad de vendedores en la zona. Al tener vendedores mixtos este es un factor indispensable para ganar su foco sobre otras marcas.

DATA: no habrá visibilidad de cuantos puntos de venta llegan en total ni que distribuidor atiende a que bodega. Esto debido a que no podrán cruzar la base de datos de los distribuidores que están en la misma zona. Este factor dificultará el diseño de los planes y los análisis de resultados en gran medida.

RESPONSABILIDADES: los distribuidores tenderán a estar mas enfocados en tener los mismos precios que los otros distribuidores en lugar de desarrollar la cobertura de su zona, lo cual desviará las conversaciones y planes al plano de lo transaccional.

Mi recomendación final:

En resumen, si tienen un peso importante en las ventas de sus distribuidores traten de tener 1 por zona y desarrollarlos. En el caso contrario, tengan máximo 2 por zona e inviertan en capacidades que les permitan detectar oportunidades por microzona e identificar las tiendas realmente importantes para sus marcas para que puedan tener conversaciones estratégicas con sus clientes y áreas de trade.

Si desean saber más sobre Meiko y como les podemos ayudar a realizar este tipo de estudios les dejo la página web: Página de Grupo Meiko.

Por otro lado, si les ha sido de utilidad les agradezco si es que comparten y recomiendan el artículo. Encontrarán varios más en mi perfil y en mi web de consultoría: Miller Consultant.

Como siempre, encantado de tomarnos un café cuando gusten!

lunes, noviembre 05, 2018

La importancia del canal tradicional en retail

La importancia del canal tradicional en retail:

La importancia del canal tradicional en retail

Por Storecheck - noviembre 5, 2018

Hoy en día factores como la situación económica así como el contar cada vez con menos tiempo disponible para realizar las compras semanales, favorecen que el consumidor busque hacer compras más pequeñas aunque recurrentes a lo largo de la semana.

De acuerdo a El Economista en su artículo “Cercanía da atractivo al canal tradicional”, el consumidor mexicano decide su lugar de compra basado en tres principales factores: cercanía (91%) –esto puede ser aún más sensible en las grandes ciudades donde los tiempos promedio de desplazamiento pueden llegar a ser de más de una hora-, pago rápido o con pocas filas (41%), y que los productos ofrecidos le hagan su vida más fácil (30%).

Con lo anterior, podemos entender mejor como el formato de tiendas pequeñas continua ganando relevancia en el mercado.

Esto incluye las tiendas de conveniencia, tiendas del canal tradicional conocidas también como “la tiendita de la esquina”, o bien los formatos pequeños de autoservicios que han desarrollado algunos grandes retailers como Superama, Fresko, City Market, etc.

Dado este nuevo entorno, la oferta de los pequeños .... continuar la lectura https://goo.gl/1pchnE

La importancia del canal tradicional en retail

Por Storecheck - noviembre 5, 2018

Hoy en día factores como la situación económica así como el contar cada vez con menos tiempo disponible para realizar las compras semanales, favorecen que el consumidor busque hacer compras más pequeñas aunque recurrentes a lo largo de la semana.

De acuerdo a El Economista en su artículo “Cercanía da atractivo al canal tradicional”, el consumidor mexicano decide su lugar de compra basado en tres principales factores: cercanía (91%) –esto puede ser aún más sensible en las grandes ciudades donde los tiempos promedio de desplazamiento pueden llegar a ser de más de una hora-, pago rápido o con pocas filas (41%), y que los productos ofrecidos le hagan su vida más fácil (30%).

Con lo anterior, podemos entender mejor como el formato de tiendas pequeñas continua ganando relevancia en el mercado.

Esto incluye las tiendas de conveniencia, tiendas del canal tradicional conocidas también como “la tiendita de la esquina”, o bien los formatos pequeños de autoservicios que han desarrollado algunos grandes retailers como Superama, Fresko, City Market, etc.

Dado este nuevo entorno, la oferta de los pequeños .... continuar la lectura https://goo.gl/1pchnE

domingo, septiembre 30, 2018

Canal tradicional en el Perú: Un sector que se mantiene en la cima

Canal tradicional en el Perú: Un sector que se mantiene en la cima

En muchos mercados, el canal tradicional se ha convertido en un medio estratégico que permite participación, diversificación y rentabilidad.

A pesar del avance del canal moderno en el Perú, el canal tradicional mantiene una sólida participación convirtiéndose en el punto de venta más rentable para los fabricantes.

En el Perú, las empresas cada vez más tienen como principal objetivo lograr una excelente distribución de sus productos, a causa de que el consumidor ahora prioriza el precio y la disponibilidad en vez de la marca y la performance.

Ello se toma muy en cuenta debido a que la frecuencia de compra está determinada por la capacidad de gasto y el estilo de vida, la relevancia de la ubicación, la disponibilidad de transporte o la capacidad de almacenar los productos en casa.

“La familia promedio realiza compras pequeñas o medianas en el canal tradicional. Más del 80% de ese gasto es por categorías básicas”, comentó Cecilia Ballarin, Client Development Manager de Kantar Worldpanel.

En ese sentido, es la coyuntura económica la que obliga al shopper a refugiarse en el canal tradicional y hacer compras diarias.

En el interior del Perú, las bodegas y mercados continúan en la cima, reflejando más del 90% de las ventas; y en el caso de la capital, un 70%.

De acuerdo a cifras del mercado, el 70% del consumo del shopper peruano se realiza por el canal tradicional y las bodegas son un elemento muy fuerte en su compra.

Por ello, hoy en día, el reto de las bodegas es renovarse, diversificarse y mejorar los servicios que ofrecen a sus clientes frente a la competencia.

Lee también: Perú: Canal tradicional vs Canal moderno

CARACTERÍSTICAS DEL CANAL TRADICIONAL

El canal tradicional responde especialmente a la necesidad de una población cuyos ingresos son diarios o semanales, población que representa más del 50% de la PEA y que no cuentan con acceso al crédito, por lo que son obligados a realizar la compra de manera diaria, con un volumen pequeño y en un lugar cercano para no invertir en pasajes.

En este contexto, se puede nombrar algunas de las principales características:

– Abundantes puntos de ventas:

Para atender a toda la población en el Perú, existen alrededor de 450 mil establecimientos comerciales entre los que se encuentran las bodegas, puestos de mercado, quioscos, etc. Llegar a todos ellos para vender, entregar y cobrar, es una tarea gigantesca y muy costosa, sobre todo para los productos de consumo masivo que cuentan con bajos márgenes.

– Diferenciación y disminución de precios sugeridos:

Los puntos de venta son poco diferenciados. En pocas palabras, es lo mismo comprar en la bodega de la esquina que en la que se encuentra 1 cuadra más allá. Y lo mismo con los mercados. Por ello, los puntos compiten bajando los precios para atraer más a los clientes. Como consecuencia se produce una desvalorización del ítem para los fabricantes que no logran que los canales vendan a los precios sugeridos.

– El margen disminuye:

Al no poder cobrar los precios sugeridos, los comerciantes sacrifican sus márgenes buscando retener los clientes e incrementando sus volúmenes de venta; pero lo único que logran es que el competidor disminuya también el precio, ganando ambos una cifra reducida.

– Menor rentabilidad e informalidad:

Los propietarios de los puntos de venta obligados por la competencia a bajar los precios y bajar sus márgenes buscan incrementar su rentabilidad reduciendo sus costos, ahorrando en mano de obra mediante las contrataciones informales y evasión de impuestos al no facturar las ventas.

III FORO INTERNACIONAL SOBRE CANAL TRADICIONAL

El canal tradicional tiene un reto enorme. Los mercados y bodegas de toda la vida, a pesar de su gran tamaño (+ de 250 mil puntos de venta) tienen que lidiar con los nuevos formatos de tienda del canal moderno compartiendo esta responsabilidad directamente con los fabricantes de consumo masivo.

Durante este tercer foro que organiza Perú Retail el tema central será: ¿Las bodegas y mercados sobrevivirán a las tiendas de descuento y conveniencia? donde además podrá conocer la evolución de otros mercados y su adaptación a entornos competitivos.

Para mayor información ingrese al siguiente enlace: https://www.peru-retail.com/iii-foro-internacional-sobre-canal-tradicional/

Si desea que lo apoyemos en su proceso de inscripción puede llamarnos al (511) 658-5899 / 658-5900 Anexo 101 o al mail seminarios@peru-retail.com

Resumen

jueves, agosto 23, 2018

COLOMBIA - Ramo abrió un espacio educativo para los hijos de los tenderos en Escuela Ramo

Fuente: La Republica

EDUCACIÓN

Ramo abrió un espacio educativo para los hijos de los tenderos en Escuela Ramo

Jueves, 23 de agosto de 2018

La escuela lleva más de 45 años

Johan Chiquiza Nonsoque - jchiquiza@larepublica.com.co

Desde hace 45 años, la compañía Ramo, por iniciativa de su fundador Rafael Molano, inició un proyecto, denominado Escuela Ramo, buscando el bienestar de los hijos de quienes colaboran directamente con la operación de la compañía.

Recientemente, esta escuela amplió su público, dado que no solamente se incluyó a la mano de obra perteneciente a la empresa, sino que se abrió espacio para que hicieran parte de la Escuela Ramo 40 hijos de tenderos, que distribuyen productos de esta marca.

“Para mi familia fue un reconocimiento. Nunca antes una empresa nos había invitado a participar de un beneficio como éste. Es algo muy lindo que Ramo nos tenga en cuenta”, manifestó María Arias, una de las beneficiadas.

Según informó la empresa, este espacio se pensó para que los participantes, además de aprender propiamente sobre Ramo, también entiendan la importancia del trabajo y de crear relaciones fuertes, tanto con la familia como con amigos “donde se respeten las diferencias, se reconozcan las problemáticas sociales en su entorno y aprendan cómo pueden actuar frente a ellas”.

EDUCACIÓN

Ramo abrió un espacio educativo para los hijos de los tenderos en Escuela Ramo

Jueves, 23 de agosto de 2018

La escuela lleva más de 45 años

Johan Chiquiza Nonsoque - jchiquiza@larepublica.com.co

Desde hace 45 años, la compañía Ramo, por iniciativa de su fundador Rafael Molano, inició un proyecto, denominado Escuela Ramo, buscando el bienestar de los hijos de quienes colaboran directamente con la operación de la compañía.

Recientemente, esta escuela amplió su público, dado que no solamente se incluyó a la mano de obra perteneciente a la empresa, sino que se abrió espacio para que hicieran parte de la Escuela Ramo 40 hijos de tenderos, que distribuyen productos de esta marca.

“Para mi familia fue un reconocimiento. Nunca antes una empresa nos había invitado a participar de un beneficio como éste. Es algo muy lindo que Ramo nos tenga en cuenta”, manifestó María Arias, una de las beneficiadas.

Según informó la empresa, este espacio se pensó para que los participantes, además de aprender propiamente sobre Ramo, también entiendan la importancia del trabajo y de crear relaciones fuertes, tanto con la familia como con amigos “donde se respeten las diferencias, se reconozcan las problemáticas sociales en su entorno y aprendan cómo pueden actuar frente a ellas”.

sábado, junio 02, 2018

Opinión: Cómo el ecommerce necesita a las tiendas de barrio | América Retail

Opinión: Cómo el ecommerce necesita a las tiendas de barrio | América Retail:

Opinión: Cómo el ecommerce necesita a las tiendas de barrio

FUENTEautonomos y emprendedos

Por América Retail:María Luisa Ayala -1 junio, 2018

FacebookTwitterLinkedinEmail

La agilidad del ecommerce que permite poder comprar casi cualquier cosa desde el teléfono, tablet u ordenador, muchas veces choca con la poca agilidad en la recepción del artículo adquirido. No es raro tener problemas a la hora de la estrega del paquete. Ésto último ha supuesto una oportunidad para ciertos comercios de barrio ya que las empresas de paquetería han tenido que buscar fórmulas para agilizar y mejorar sus envíos. Una de ellas es precisamente los puntos de recogida o pickups. Cada vez se usa más: Seur tiene 1.900 y Amazon unos 5.700 pra esquivar el problema de que los clientes no suelen estar en casa entre las 8,00 y 18,00 horas

El paquete no ha podido ser entregado o El paquete no se ha entregado porque el usuario no estaba en el domicilio son algunas de las frases que los usuarios del ecommerce están acostumbrados a leer cuando compran online. Y es que el auge y la agilidad de las tiendas digitales -en España el comercio electrónico alcanzó los 7.300 millones de euros de facturación en el último

Leer mas: https://goo.gl/1mN2Jk

Opinión: Cómo el ecommerce necesita a las tiendas de barrio

FUENTEautonomos y emprendedos

Por América Retail:María Luisa Ayala -1 junio, 2018

FacebookTwitterLinkedinEmail

La agilidad del ecommerce que permite poder comprar casi cualquier cosa desde el teléfono, tablet u ordenador, muchas veces choca con la poca agilidad en la recepción del artículo adquirido. No es raro tener problemas a la hora de la estrega del paquete. Ésto último ha supuesto una oportunidad para ciertos comercios de barrio ya que las empresas de paquetería han tenido que buscar fórmulas para agilizar y mejorar sus envíos. Una de ellas es precisamente los puntos de recogida o pickups. Cada vez se usa más: Seur tiene 1.900 y Amazon unos 5.700 pra esquivar el problema de que los clientes no suelen estar en casa entre las 8,00 y 18,00 horas

El paquete no ha podido ser entregado o El paquete no se ha entregado porque el usuario no estaba en el domicilio son algunas de las frases que los usuarios del ecommerce están acostumbrados a leer cuando compran online. Y es que el auge y la agilidad de las tiendas digitales -en España el comercio electrónico alcanzó los 7.300 millones de euros de facturación en el último

Leer mas: https://goo.gl/1mN2Jk

lunes, abril 30, 2018

COLOMBIA -Tiendas de barrio siguen seduciendo en Medellín

Tiendas de barrio siguen seduciendo en Medellín

Fenalco Antioquia estima que entre un 80 % y un 90 % de lo que vende un tendero es fiado. FOTO DONALDO ZULUAGA

Fenalco Antioquia estima que entre un 80 % y un 90 % de lo que vende un tendero es fiado. FOTO DONALDO ZULUAGAPOR SERGIO RODRÍGUEZ SARMIENTO | PUBLICADO HACE 3 HORAS

EN DEFINITIVA

A pesar de la masiva entrada de espacios comerciales de alto descuento, las tiendas de barrio siguen siendo los establecimientos que mandan la parada entre los colombianos.

Si le preguntaran si su tendero de confianza conoce cuáles son sus necesidades más básicas, ¿qué respondería? Seguro se le pasó por la cabeza la frase: “¿Le doy lo de siempre, vecino?”, que suele utilizarse en las tiendas de barrio.

Según expertos en comercio y protagonistas del mercado de alimentos y elementos básicos de la canasta familiar, los tenderos son la columna vertebral de un comercio que se resiste a la llegada de formatos como Justo & Bueno, D1 y Ara, que ofrecen grandes descuentos en productos de primera necesidad.

“Si a alguien se le debe que las tiendas de barrio sigan siendo la opción más importante, cercana y productiva a la hora de hacer las compras básicas, es a los tenderos”, afirma Sergio Ignacio Soto, director de Fenalco Antioquia.

Soto argumenta que ellos se han convertido, también, en medidores de mercado. “Nadie conoce más a los clientes que un vendedor de barrio”. Desde cuánto tiene presupuestado gastar una persona en la compra de un producto, hasta qué días de las semana empiezan a “pedir fiado”, son algunos de los conocimientos que estos comerciantes adquieren.

Es esa cercanía con el vendedor la que mantiene en un 96 % los índices de penetración de las tiendas de barrio en las compras de los hogares, según datos de la agencia especialista en el estudio de mercados y consumo, Kantar Worldpanel.

De cada 10.000 pesos que gasta un colombiano, 3.282 los destina para la adquisición de algún producto en una tienda de barrio. De acuerdo con la compañía, se estima que, en promedio, un colombiano utiliza 8.506 pesos para comprar entre cuatro y cinco artículos dentro de estos espacios.

“Medellín es una de las ciudades en las que la penetración de este tipo de establecimientos comerciales sigue siendo alta. En un día, un paisa puede gastarse hasta 6.323 pesos en tres unidades (cada una por un valor cercano a los 2.100 pesos)”, dice José Pablo Vélez, gerente de Tienda Registrada.

La preferencia sobre las cadenas comerciales conocidas como hard discount (ver Glosario), tipo Justo & Bueno, D1 y Ara es significativa. Así lo demuestra Kantar en el estudio sobre penetración de espacios comerciales de barrio. Según la firma, un colombiano va al menos diez veces a una tienda de barrio durante el mes. Para el caso de las nuevas cadenas de comercialización, el número de visitas solamente llega a dos.

Si se va al detalle de la información, Medellín aparece como la ciudad en que más visitas a una tienda barrial se hacen en un mes. En la capital antioqueña el número de idas a estos puntos comerciales es de 16 y el promedio de gasto se ubica en 16.924 pesos. Bogotá, a pesar de tener casi tres veces la población de Medellín, aparece como segunda. En la capital de la República se hacen 12 visitas mensuales y la media de gasto es de 16.553 pesos.

Analizando los datos por regiones, el centro del país es la zona que más gasta en este tipo de negocios: 21.459 pesos, a pesar de que el promedio de visitas llega a ser de 9. Pacífico tiene 16 idas al mes y el dinero invertido llega a los 14.116 pesos. En Atlántico la cifra llega a los 14.162 pesos, en una media de 12 visitas.

El caso de la zona oriente del país es particular. Según Kantar, es la parte de Colombia donde más se va a una tienda de barrio (24); sin embargo el gasto llega a los 16.000 pesos. Entre las razones del fenómeno, según lo da a conocer el estudio, se cuentan: las personas de esta parte del país invierten menos dinero, compran menos productos y los artículos pueden tener valores más bajos a los de las otras regiones del país.

Así las cosas, estas cifras dan cuenta de la importancia de este tipo de establecimientos comerciales en el consumo de los colombianos, se estima que las pequeñas tiendas representan un 20 % de la canasta de consumo masivo.

Negocio amigable

“Uno no puede obviar el hecho de que todas esa cifras van más allá de un tema puramente económico. Acá vemos un componente social muy fuerte: el encuentro con amigos, vecinos, familiares, el disfrute diario también alimentan el fenómeno”, agrega Soto.

Para el directivo, las tiendas de barrio suponen un epicentro de encuentros sociales, muchas veces ocasionales, que terminan por darle vitalidad económica a este tipo de establecimientos.

“Hay otras explicaciones para acercarnos un poco más a la verdad del porqué estos puntos comerciales siguen siendo líderes por encima de los descuentos que comercios como Justo & Bueno, D1 y Ara, ofrecen. Tal vez el más importante: las ventas unitarias”, puntualiza Vélez.

Según el fundador de la consultora Tienda Registrada, la oportunidad de comprar al menudeo permite que estas tiendas pasen de ser establecimientos de compra a lugares de consumo. “Por eso no es raro ver las tiendas con mesas y sillas para que los clientes se sienten a departir una cerveza, unas onces, un cigarrillo, la lectura de un diario. En fin, cualquier actividad de este tipo”, agrega Vélez.

De acuerdo con cifras de Tienda Registrada en las cuatro ciudades principales del país se invierten cerca de 5.300 pesos para la adquisición de 2,7 artículos.

“Colombia ha sido tradicionalmente un país de encuentro social en espacios de comercio. Las familias tienen planes para ir a centros comerciales solamente a caminar. Las personas suelen tener espacios de entretenimiento o discusión en el aparador de una tienda o miscelánea. Sin duda que van muy arraigados a esas interacciones sociales”, afirma Raúl Ávila, docente de economía en la Universidad Nacional de Colombia.

Lo importante del fiado

“Fío solamente a mayores de 90 años que vengan con su abuelito”. Cada vez es menos recurrente este tipo de avisos en las pequeñas tiendas, “sin duda la confianza en el cliente, por parte del comerciante, crece en la medida que lo va conociendo”, expone Soto, director de Fenalco.

De acuerdo con datos de la agremiación, el “crédito” que otorgan los tenderos a sus clientes de confianza suele ser muy alto. Se estima que entre un 80 % y un 90 % de lo que vende un tendero es fiado. “Son comerciantes que saben que no van a perder, el conocimiento de su clientela los convierte en expertos”, añade el directivo de Fenalco.

Este modelo, sin duda, es muy difícil de replicar en otro tipo de plataformas. Lo más parecido son las tarjetas de crédito que expiden algunas marcas comerciales o lo que hacen firmas como Flamingo.

Esta cadena, que nació en Medellín durante 1949, ha optado por un modelo de crédito parecido al que se manejan en los pequeños establecimientos de comercio; sin embargo, se aleja de lo que ocurre en este tipo de espacios.

La ausencia de intereses para el pago de los productos, así como el simple hecho de confiar en la palabra de los clientes basta para vender por fiado. En el caso de Flamingo se requieren documentos como: fotocopia de la cédula, además de referencias personales y comerciales. Y los intereses, al 31 de marzo de este año, se situaron en 30,97 %.

“No cabe duda en que la relación comercial en ese sentido es bien distinta a la que se pudiera dar entre una persona y, por ejemplo, un banco. En el caso tendero-cliente, el tema es bien particular, pues el cumplimiento de los acuerdos se basa única y exclusivamente en la confianza”, afirma José Pablo Vélez.

Estimaciones de agremiaciones como Fenalco y la Andi daban cuenta de que en el año pasado, los paisas fueron buena paga con sus obligaciones, pues tan sólo el 10 % de los clientes no cumplieron con acuerdos y tiempos de pago. Y el tema no se reduce solamente a las adquisiciones que se hacen en comercios de barrio, también se incluyen aspectos como los impuestos.

¿Qué puede cambiar?

Las tiendas de barrio seguirán mandando la parada en el consumo de los colombianos, esa es la principal conclusión de los actores más importantes del sector.

Lo que sí se necesita es empezar a liderar toda una serie de cambios que vayan en pro de la formalización y la profesionalización del sector, pues hoy no hay certeza sobre la cifra total de pequeños establecimientos comerciales. Las estimaciones giran entorno a las 400.000 y 600.000 tiendas.

Según Fenalco, en Antioquia hay 20.000 tenderos asociados, a nivel nacional la cifra es de 130.000. “El objetivo es seguir profesionalizando, para garantizar un mejor servicio”, dijo su director regional.

“Urge tener certeza sobre la cantidad de este tipo de establecimientos que hay en el país, de otra manera no se sabrá, a ciencia cierta, cuánto podrían representarle a la economía local”, agregó el experto en economía Raúl Ávila.

Otro de los retos está en llevar a cabo una serie de iniciativas para mejorar los aspectos tecnológicos en las tiendas de barrio. Programas para llevar una contabilidad más juiciosa, o el uso de datáfonos para compras con dinero plástico, se convierten en las próximas innovaciones que puedan llegar a sufrir estos puntos de venta.

“El segmento sí necesita una intervención en aspectos como la adopción de tecnologías, la idea es que estas innovaciones ayuden a ser de estas tiendas, espacios comerciales mucho más eficientes”, comentó Vélez.

Según datos del censo de Infocomercio, que lleva a cabo la firma Servinformación, al tercer trimestre del año pasado, las tiendas de barrio representaban el 21 % de los negocios en Colombia. En segundo lugar se ubicaron las peluquerías y salones de belleza con un 9 %, los restaurantes tuvieron el 8 %.

Comportamiento del cliente

Estimaciones de Kantar Worldpanel dan cuenta de que el 34 % de los colombianos utiliza los fines de semana para hacer compras, y en los 10 primeros días del mes se concentra el 37 % de las idas a mercar.

El 82 % de los colombianos prefiere la calidad del producto por encima del precio. Sin embargo, el 57 % cree que el precio es un factor importante a la hora de decidirse entre un artículo u otro. Y finalmente el 56 % de los nacionales prefiere adquirir artículos que fueron fabricados por marcas locales. Entre las 50 marcas más elegidas, 74 % corresponde a firmas colombianas.

Al respecto, Miguel de La Torre, director de Desarrollo del Cliente en Kantar Worldpanel, cree que pensar en el bolsillo es tal vez la excusa más grande al momento de decidirse por este tipo de artículos. “Gran parte de los colombianos considera que esta clase de productos los ayuda a no exceder el dinero destinado a hacer sus compras. Estas marcas aumentaron su participación en todas las canastas”, concluyó .

CONTEXTO DE LA NOTICIA

RADIOGRAFÍAVENTAS DE LAS TIENDAS DE DESCUENTOS

En el país, marcas como Justo & Bueno, Ara y D1 siguen ganando terreno, y así lo confirma las cifras de Kantar Worldpanel. Según la consultora, durante 2015, estas superficies comerciales vendieron cerca de 4 billones de pesos. En 2016 esa cifra creció y se ubicó en 4,4 billones de pesos. Para 2017 el crecimiento en ingresos de estos tres establecimientos fue del 13 %, durante el año pasado estas tiendas hard discount vendieron cerca de 5 billones de pesos. Estimaciones de la consultora Tienda Registrada determinan que el crecimiento seguirá siendo constante, pero que el sector continuará siendo superado, en grandes proporciones, por lo que hagan las tiendas de barrio

viernes, abril 06, 2018

¿Por qué se requieren modelos complejos de Go to Market para ganar en mercados emergentes?

¿Por qué se requieren modelos complejos de Go to Market para ganar en mercados emergentes?

En los mercados altamente competitivos de productos de consumo o de servicios, es fundamental contar con modelos efectivos y eficientes de Go to Market (GTM*). En gran medida, la rentabilidad de la empresa, la prestación adecuada de servicios y la efectividad en alcanzar a los consumidores objetivo, dependerá de tener un óptimo modelo de GTM.

En los países desarrollados las empresas pueden dirigir sus esfuerzos y recursos a un retail moderno, concentrado, organizado, centralizado y con altos niveles de estandarización (conocido como canal moderno u organizado). Esto permite a las empresas establecer modelos de GTM estructuralmente sencillos y con poca necesidad de variantes para darle cobertura a un porcentaje alto del mercado.

Sin embargo, los países emergentes, a pesar de que tienden a un lento pero inevitable cambio, siguen estando dominados por lo que se conoce como comercio tradicional. Hoy en día en Latinoamérica por ejemplo, dependiendo del país, las ventas de las empresas de consumo a través de este canal pueden variar entre un 40% y 70% (inclusive mayor para ciertas categorías) del total ventas. Aunque todo lo hemos agrupado en un gran canal, la realidad es que puede ser muy complejo desde el punto de vista de la diversidad de formatos existentes. Para algunos de nuestros clientes hemos generado clasificaciones con más de 30 tipos de negocio entre los de consumo inmediato (on premise), los de consumo posterior (off premise) y los que presentan ambos tipos de consumo. Es un canal muy fragmentado y cada uno de estos formatos cuenta con características muy particulares y disimiles.

Los Objetivos de la Gestión de Canales

A pesar de las diferencias arriba descritas entre los países desarrollados y los emergentes en relación a las características de sus retailers, los objetivos de las empresas son los mismos: maximizar rentablemente la cobertura de negocios y la disponibilidad de productos a los consumidores objetivos, asegurar detallistas leales influenciando a los shoppers y tener la posibilidad de implementar iniciativas comerciales de merchandising, exhibición y promoción, entre otros.

Para lograr estos objetivos en los mercados emergentes, se requiere de varios y en algunos casos complejos sistema de GTM. El nivel de complejidad variará dependiendo de varios factores: la amplitud del portafolio de categorías y marcas y las sinergias que existan entre ellas, nivel de fragmentación de los tipos de negocio donde se comercializan, características geográficas (aspectos logísticos), nivel de desarrollo de los canales de distribución existentes (distribuidores, mayoristas, cash & carry, estoquistas, etc.), niveles de cobertura y control requeridos y por último pero fundamental es la posición competitiva de la empresa en las diferentes categorías donde compite.

El Canal Tradicional

En este canal las empresas de consumo deben trabajar con un gran número de pequeñas tiendas independientes. Estos clientes cuentan con un capital de trabajo limitado para la compra de bienes, espacio reducido para el almacenamiento y exhibición de productos y son costosos de servir. La única forma práctica de llegar a muchas de ellas es a través de una red fragmentada de agentes, distribuidores de diferentes tipos y mayoristas. Este complejo panorama de distribución reduce los márgenes de todos los socios del canal y reduce el flujo ascendente de información de mercado y visibilidad de la compañía.

Los distribuidores y mayoristas tradicionales pueden ser también difíciles de manejar. Por lo general se centran en las categorías y marcas de mayor volumen en lugar de desarrollo del mercado. En la mayoría de los casos tienden a ser tomadores pasivos de órdenes en lugar de defensores y desarrolladores de las marcas. Tiende a funcionar bien para las marcas Activas en términos de distribución (marcas fuertes con participaciones medias o altas dentro de su categoría), pero muy poco efectiva para las marcas Pasivas.

Analicemos el canal a través de un caso real

Un importante cliente nuestro en Latinoamérica que ha mantenido un crecimiento sostenido a lo largo de los últimos años decidió evaluar de manera integral su modelo de GTM. Esta empresa a través de adquisiciones y desarrollos propios ha multiplicado por cuatro el número de categorías donde compite y números similares para el total de referencias (SKUs) que comercializa. El número de clientes directos atendidos por la empresa se ha duplicado (aunque no su fuerza de ventas). Simultáneamente ha visto cómo en la medida que aumenta la intensidad de lucha en el canal, se hace cada día más difícil asegurar disponibilidad y espacio de su amplio portafolio de marcas. Muchas de las nuevas marcas han fracasado por no poder establecerse de manera consistente en el canal y ya comienzan a desprenderse de algunas de las nuevas categorías.

La empresa a lo largo de estos años ha desarrollado un sólido y sofisticado modelo de ventas directas a los clientes del canal moderno y los de mayor volumen del canal tradicional. Sin embargo, en la evaluación que llevamos a cabo detectamos algunos problemas: 1. La gran cantidad de negocios visitados diariamente por la FDV limita sus posibilidades de hacer un trabajo adecuado, especialmente para las categorías/marcas de media o baja rotación (marcas pasivas en término de distribución). 2. Estos negocios atendidos directamente son los mismos clientes que eran atendidos desde el establecimiento del modelo actual de GTM. Sin embargo, otros tipos de segmentos de clientes relevantes para las nuevas categorías no han sido incorporados. En estas nuevas categorías la empresa no cuenta con fuertes posiciones de liderazgo como en sus categorías tradicionales 3. El costo de servir es muy alto para varios segmentos de clientes (rentabilidad negativa). 4. Limitado entendimiento de la organización de todos estos problemas por un inadecuado Modelo de Clasificación y Segmentación de Clientes (ver mi post relacionado a este punto ¿Por qué es fundamental una adecuada Segmentación de los Pdv’s?).

El segundo nivel de clientes de mayor volumen del canal tradicional es servido por una red de distribuidores con exclusividades territoriales. Estos distribuidores también fueron concebidos y contratados en función de las categorías y marcas originales de la empresa. Los mismos han sido “forzados” a comercializar las nuevas categorías y/o marcas a lo largo de estos años. En el diagnóstico que llevamos a cabo se detectaron problemas similares a los mencionados anteriormente con la FDV directa de la empresa. Por ejemplo, una de las nuevas categorías que es considerada como estratégica por la organización ha obtenido resultados muy por debajo de los esperados. La razón fundamental es que esta categoría requiere cobertura y disponibilidad en segmentos de shoppers (adolecentes) y tipos de negocios (kioscos, tiendas de conveniencia y negocios consumo inmediato) donde la red de distribuidores actual no llega con suficiente fuerza.

El resto del mercado (30% del volumen de ventas) es servido a través de la red de mayoristas locales.

Los nuevos modelos

Una vez entendidas y cuantificadas estas debilidades, desarrollamos varios modelos de GTM. Tuvimos que inicialmente diseñar una nueva y robusta clasificación y segmentación de clientes. Se mantuvo el modelo de ventas directas a través de vendedores sólo para los clientes más grandes/estratégicos del canal, reduciendo el número de clientes diarios; se creó un nuevo modelo de televenta (en el futuro posiblemente sustituido o complementado por comercio electrónico) para los clientes medios, donde se pudieron mantener los niveles de servicio relevantes anteriores pero con un costo de servir menor; un tercer nivel de clientes con rentabilidad negativa fue traspasado a la red de distribuidores.

Por el otro lado, creamos nuevos modelos de distribuidores por Categoría/Canal/Territorio mucho más focalizados y especializados. Para dos de las nuevas categorías estratégicas por ejemplo, se creó una red de pequeños distribuidores exclusivos para el canal conveniencia y kioscos donde se exigía al distribuidor que las marcas de la empresa tenían que ser de por lo menos 50% de las ventas totales.

Después de unos tres años de haber implementado estos nuevos modelos podemos resumir alguno de los logros principales: 1. Los clientes directos grandes y medios están y se sienten mejor servidos (estudio de satisfacción de clientes) con una FDV mucho más focalizada. 2. Incremento de la rentabilidad comercial al traspasar clientes de bajo volumen de ventas (drop size) a los distribuidores. 3. Mejoras significativas de disponibilidad, visibilidad, volumen de ventas y participación de mercado en las nuevas categorías y marcas estratégicas de mayor valor agregado 4. Entrada de manera efectiva a nuevos formatos de negocio. 5. Algunas de estas iniciativas han sido consideradas como “best practices” internas y han sido exportadas por la empresa a otros mercados de la región.

Algunas conclusiones

Este caso ejemplariza la complejidad del canal tradicional y como en la medida que aumentan las categorías comercializadas, nivel de fragmentación del comercio y la intensidad y posición competitiva (total y por categoría), entre otras, va a suponer el desarrollo de modelos alternativos que aseguren la posición deseada en los diferentes segmentos de clientes objetivo.

Modelos exitosos del pasado no son garantías de éxito en el presente. Muchas empresas desarrollan de manera orgánica modelos de GTM muy efectivos en ciertos segmentos de clientes, pero en la medida que crecen o entran nuevos jugadores que intensifican la lucha en el sector, se requiere hacer revisiones a profundidad del modelo para asegurar que siguen siendo vigentes y rentables.

Cualquier ajuste o desarrollo de nuevos modelos GTM, va a suponer adicionalmente revisiones de las estructuras organizacionales internas (tanto de ventas y logística comercial como de apoyo en trade marketing y merchandising), diseño de nuevos modelos de procesos gerenciales y operativos, posibles nuevas métricas de control de gestión (especialmente asociadas a costo de servir) y un equipo comercial con los conocimientos y habilidades para gestionar esta nueva complejidad.

Y por cierto, el canal moderno en los mercados emergentes también tiene algunas particularidades que lo diferencia del de los mercados desarrollados. Pero eso lo veremos en una entrega futura.

*Go to Market: El diseño de canales de ventas y distribución que las empresas utilizan para vender, despachar sus productos y servir a sus clientes intermediarios para alcanzar sus múltiples segmentos de consumidores y/o shoppers.

Escrito por Juan Manuel Domínguez R. CEO de TMC Consultores Comerciales.

sábado, diciembre 02, 2017

“Las tiendas de barrio también han sido afectadas este año”

“Las tiendas de barrio también han sido afectadas este año”

“Las tiendas de barrio también han sido afectadas este año”

Viernes, 1 de diciembre de 2017

Andrés Simon, country manager de Kantar Worldpanel Colombia, habló con LR sobre el comportamiento del consumidor

Lina Guevara Benavides - lguevara@larepublica.com.co

Basándose en la medición de 4.127 hogares que reportan todas las semanas las compras en aproximadamente 75 categorías de consumo masivo, la firma Kantar Worldpanel Colombia reveló que las tiendas de barrio se han visto afectadas por los precios en el mercado.

Según Kantar Ibope Media seis de cada 10 colombianos quiere viajar al exterior

Andrés Simon, country manager de Kantar Worldpanel Colombia, habló con LR sobre el comportamiento del consumidor y sobre el consumo de este año que no creció ni tampoco cayó.

¿Cuál es el perfil de los más de 4.000 hogares que analizan?

Los escogemos entre dos criterios demográficos para que la medición nos permita presentar muy bien la medición del país. Hoy estamos en 27 ciudades, de hecho en 64% del país. Miramos el nivel socioeconómico del uno al seis, la composición del hogar, el número de personas, la edad del ama de casa y la ubicación geográfica desde cada ciudad para asegurar que tenemos una medición dispersa que nos garantice tener una vista real. El otro punto es la georreferenciación de canales, y para tener una buena lectura aseguramos que los hogares estén dispersos entre la ubicación de los diferentes canales que medimos. Lo revisamos y lo vamos actualizando.

¿Ustedes analizan los formatos de tiendas de descuentos?

Al tener una medición que parte desde los hogares medimos 100% del consumo. No es una medición que dependa de que algún canal comparta o no información, sino que al estar parados desde los canales podremos conocer toda la dinámica desde canales formales como supermercado a informales como por catalogo o en las plazas del mercado.

¿Efectivamente hay un consumo desacelerado este año?

A septiembre el volumen completo de las canastas que medimos esta en 0%, entonces no hay un crecimiento real como en otros años, pero tampoco hay un decrecimiento; pero sí crecimos en valor y la canasta crece tres puntos más por un efecto de precios pero el volumen está absolutamente estable.

¿Cuáles son las causas de esa neutralidad?

Los hogares sí se han visto afectados a una presión de precios. Este año la reforma ha seguido generando presiones en la capacidad del gasto.

¿Que tan afectadas están las tiendas de barrio?

La tienda de barrio viene afectada desde 2016 y ha sido uno de los mas golpeados este año por dos circunstancias: el primero es el precio porque ellos se mueven mucho por desembolso, eso es muy relevante y con los movimientos en precio, por inflación el tendero tiene que subir los precios. Esos ajustes tienen un impacto muy grande a sus negocios. También que las bebidas alcohólicas están cayendo.

“Las tiendas de barrio también han sido afectadas este año”

Viernes, 1 de diciembre de 2017

Andrés Simon, country manager de Kantar Worldpanel Colombia, habló con LR sobre el comportamiento del consumidor

Lina Guevara Benavides - lguevara@larepublica.com.co

Basándose en la medición de 4.127 hogares que reportan todas las semanas las compras en aproximadamente 75 categorías de consumo masivo, la firma Kantar Worldpanel Colombia reveló que las tiendas de barrio se han visto afectadas por los precios en el mercado.

Según Kantar Ibope Media seis de cada 10 colombianos quiere viajar al exterior

Andrés Simon, country manager de Kantar Worldpanel Colombia, habló con LR sobre el comportamiento del consumidor y sobre el consumo de este año que no creció ni tampoco cayó.

¿Cuál es el perfil de los más de 4.000 hogares que analizan?

Los escogemos entre dos criterios demográficos para que la medición nos permita presentar muy bien la medición del país. Hoy estamos en 27 ciudades, de hecho en 64% del país. Miramos el nivel socioeconómico del uno al seis, la composición del hogar, el número de personas, la edad del ama de casa y la ubicación geográfica desde cada ciudad para asegurar que tenemos una medición dispersa que nos garantice tener una vista real. El otro punto es la georreferenciación de canales, y para tener una buena lectura aseguramos que los hogares estén dispersos entre la ubicación de los diferentes canales que medimos. Lo revisamos y lo vamos actualizando.

¿Ustedes analizan los formatos de tiendas de descuentos?

Al tener una medición que parte desde los hogares medimos 100% del consumo. No es una medición que dependa de que algún canal comparta o no información, sino que al estar parados desde los canales podremos conocer toda la dinámica desde canales formales como supermercado a informales como por catalogo o en las plazas del mercado.

¿Efectivamente hay un consumo desacelerado este año?

A septiembre el volumen completo de las canastas que medimos esta en 0%, entonces no hay un crecimiento real como en otros años, pero tampoco hay un decrecimiento; pero sí crecimos en valor y la canasta crece tres puntos más por un efecto de precios pero el volumen está absolutamente estable.

¿Cuáles son las causas de esa neutralidad?

Los hogares sí se han visto afectados a una presión de precios. Este año la reforma ha seguido generando presiones en la capacidad del gasto.

¿Que tan afectadas están las tiendas de barrio?

La tienda de barrio viene afectada desde 2016 y ha sido uno de los mas golpeados este año por dos circunstancias: el primero es el precio porque ellos se mueven mucho por desembolso, eso es muy relevante y con los movimientos en precio, por inflación el tendero tiene que subir los precios. Esos ajustes tienen un impacto muy grande a sus negocios. También que las bebidas alcohólicas están cayendo.

jueves, octubre 12, 2017

Tiendas para revitalizar las veredas del retorno | Economía | Portafolio

Tiendas para revitalizar las veredas del retorno | Economía | Portafolio

Tiendas para revitalizar las veredas del retorno

Un programa del DPS y Bavaria ha creado 43 locales de este tipo en zonas que sufrieron desplazamiento y donde la gente está volviendo.

Nemesio Roys Garzón, director del Departamento para la Prosperidad Social (DPS) de la Presidencia de la República. Diego Caucayo

DIEGO CAUCAYO/PORTAFOLIO

POR:

PORTAFOLIO

OCTUBRE 11 DE 2017 - 08:29 P.M.

En los campos colombianos, las tiendas no solo son lugares para abastecerse, sino centros de encuentro social. Por eso también se consideran importantes a la hora de restablecer la vida social y económica en sitios que fueron azotados por la violencia y que empiezan a ser de nuevo habitados por la gente que retorna.

Nemesio Roys Garzón, director del Departamento para la Prosperidad Social (DPS) de la Presidencia de la República, explica cómo se han creado 34 de estos establecimientos en áreas alejadas del país y los planes futuros dentro del programa Tiendas de Paz.

¿Cómo se ha hecho esto?

Esta es una alianza del PDS con la Fundación Bavaria y se articula con un programa nuestro que se llama Familias en su Tierra, que tiene que ver con el retorno.

Cuando las familias salían desplazadas y volvían a su sitio de origen, encontraban que era muy complicado, porque su casa estaba destruida, la comunidad no los aceptaban y no tenían una forma de seguridad alimentaria. Lo que hacemos es darles la posibilidad de un mejoramiento de vivienda, seguridad alimentaria y un proyecto comunitario. En este último punto es donde entramos con el tema de Tiendas de Paz.

¿Qué hacen en concreto?

Tienen la oportunidad de vender sus productos y la tienda se los compra para revenderlos, o también se puede intercambiar, porque ellos tienen mucho acceso a elementos agrícolas que pueden canjear por otros procesados como el azúcar, aceite y harina. El intercambio puede ser con la tienda o directo entre las familias.

¿Cuántas tiendas son y cómo las acompañan?

En intervención conjunta con Bavaria, tenemos 34 tiendas en 8 departamentos y 30 municipios, porque en algunos puede haber más de una; todo depende del tamaño y de las comunidades intervenidas. En esto llevamos tres años y durará en total unos cuatro.

¿Todas sobreviven?

Sí, hay algunas que venden más que otras y eso depende también de la capacidad del equipo que escojan. Hasta el momento no se ha cerrado ninguna ni se ha tenido la pérdida de la inversión.

¿Cuánto invierten?

Son $5.200 millones, de los cuales $2.800 millones los pone el DPS y $2.400 millones, nuestro aliado. Este año Bavaria y Acdi/Voca van a hacer cinco adicionales, para llegar a 39. Y aunque nosotros no ponemos dinero en las nuevas, la población que constituye las Tiendas de Paz va a seguir siendo de beneficiarios de Familias en su Tierra.

¿Cuál sería su rol?

Nosotros nos encargamos de la focalización de la gente para las tiendas.

¿En qué se va la plata?

En la construcción de la tienda, como tal. Llegamos a sitios que son comunitarios, por lo cual no se compra el lote, sino que se hace la estructura y se entrega la primera dotación. A partir de ahí, empieza el funcionamiento con los recursos de las sucesivas ventas que hagan.

¿Quién elige al tendero?

La comunidad escoge a los administradores y colaboradores. Ellos mismos pueden ver cómo sacar sus territorios adelante. Bavaria ni Prosperidad Social imponen nada.

El programa los capacita acerca de cómo manejar la tienda, les da conocimientos básicos de cómo se almacena, como se recaudan los ingresos, cómo manejar las utilidades, con el fin de que el local sea sostenible.

¿Y si hay excedentes, a quién le tocan?

Hay distintas experiencias. Algunos excedentes se han empleado para ampliar las tiendas; otros, para tener más productos, porque arrancamos con lo básico, y hemos establecido también proyectos comunitarios, por ejemplo, de kioscos comunales.

¿Qué proyectos nuevos tiene el DPS?

El año pasado firmamos el primer Bono de Impacto Social que se hizo en América Latina, para el tema de empleabilidad para la población vulnerable, a la que sometemos a una capacitación en competencias blandas y en las técnicas que requiere una determinada empresa, para que puedan ser ubicados en ella.

¿Qué tiene de especial eso?

Los programas normalmente consiguen un operador, capacitan a las personas, buscan la vacante y luego la registran. Con el Bono de Impacto Social hemos hecho un bono por $2.200 millones: 1.000 los pone Prosperidad Social y 1.200, el BID y la Agencia de Cooperación Suiza.

¿Cómo funciona?

Les decimos a los privados que se vinculen –en este caso es la Fundación Corona– y solo pagamos por resultados concretos previamente establecidos. Entonces, si la persona es contratada en una empresa, el operador recibe $1,9 millones, si permanece más de tres meses, entregamos otros $1,9 millones y si pasa de los 6 meses son $400.000 adicionales.

¿Acá a qué se llama población vulnerable?

Esa condición está definida de acuerdo con la ley por pobreza extrema o moderada –Sisben por debajo de 50 puntos– o población víctima.

¿Qué avances tiene el programa?

Ese bono finaliza en julio del 2018 y la meta son 518 personas con vinculación laboral.

¿Escalarían la idea?

El convenio que se firmó con el BID y la cooperación suiza contempla tener tres bonos de impacto social.

¿Ya están el resto de entidades?

Están las fundaciones Corona, Davivienda y Bolívar. De los 518 cupos se encuentran en capacitación 728 personas y eso debe concluir con la colocación de 518. Si no lo hacen, el Estado no asume el costo.

Tiendas para revitalizar las veredas del retorno

Un programa del DPS y Bavaria ha creado 43 locales de este tipo en zonas que sufrieron desplazamiento y donde la gente está volviendo.

Nemesio Roys Garzón, director del Departamento para la Prosperidad Social (DPS) de la Presidencia de la República. Diego Caucayo

DIEGO CAUCAYO/PORTAFOLIO

POR:

PORTAFOLIO

OCTUBRE 11 DE 2017 - 08:29 P.M.

En los campos colombianos, las tiendas no solo son lugares para abastecerse, sino centros de encuentro social. Por eso también se consideran importantes a la hora de restablecer la vida social y económica en sitios que fueron azotados por la violencia y que empiezan a ser de nuevo habitados por la gente que retorna.

Nemesio Roys Garzón, director del Departamento para la Prosperidad Social (DPS) de la Presidencia de la República, explica cómo se han creado 34 de estos establecimientos en áreas alejadas del país y los planes futuros dentro del programa Tiendas de Paz.

¿Cómo se ha hecho esto?

Esta es una alianza del PDS con la Fundación Bavaria y se articula con un programa nuestro que se llama Familias en su Tierra, que tiene que ver con el retorno.

Cuando las familias salían desplazadas y volvían a su sitio de origen, encontraban que era muy complicado, porque su casa estaba destruida, la comunidad no los aceptaban y no tenían una forma de seguridad alimentaria. Lo que hacemos es darles la posibilidad de un mejoramiento de vivienda, seguridad alimentaria y un proyecto comunitario. En este último punto es donde entramos con el tema de Tiendas de Paz.

¿Qué hacen en concreto?

Tienen la oportunidad de vender sus productos y la tienda se los compra para revenderlos, o también se puede intercambiar, porque ellos tienen mucho acceso a elementos agrícolas que pueden canjear por otros procesados como el azúcar, aceite y harina. El intercambio puede ser con la tienda o directo entre las familias.

¿Cuántas tiendas son y cómo las acompañan?

En intervención conjunta con Bavaria, tenemos 34 tiendas en 8 departamentos y 30 municipios, porque en algunos puede haber más de una; todo depende del tamaño y de las comunidades intervenidas. En esto llevamos tres años y durará en total unos cuatro.

¿Todas sobreviven?

Sí, hay algunas que venden más que otras y eso depende también de la capacidad del equipo que escojan. Hasta el momento no se ha cerrado ninguna ni se ha tenido la pérdida de la inversión.

¿Cuánto invierten?

Son $5.200 millones, de los cuales $2.800 millones los pone el DPS y $2.400 millones, nuestro aliado. Este año Bavaria y Acdi/Voca van a hacer cinco adicionales, para llegar a 39. Y aunque nosotros no ponemos dinero en las nuevas, la población que constituye las Tiendas de Paz va a seguir siendo de beneficiarios de Familias en su Tierra.

¿Cuál sería su rol?

Nosotros nos encargamos de la focalización de la gente para las tiendas.

¿En qué se va la plata?

En la construcción de la tienda, como tal. Llegamos a sitios que son comunitarios, por lo cual no se compra el lote, sino que se hace la estructura y se entrega la primera dotación. A partir de ahí, empieza el funcionamiento con los recursos de las sucesivas ventas que hagan.

¿Quién elige al tendero?

La comunidad escoge a los administradores y colaboradores. Ellos mismos pueden ver cómo sacar sus territorios adelante. Bavaria ni Prosperidad Social imponen nada.

El programa los capacita acerca de cómo manejar la tienda, les da conocimientos básicos de cómo se almacena, como se recaudan los ingresos, cómo manejar las utilidades, con el fin de que el local sea sostenible.

¿Y si hay excedentes, a quién le tocan?

Hay distintas experiencias. Algunos excedentes se han empleado para ampliar las tiendas; otros, para tener más productos, porque arrancamos con lo básico, y hemos establecido también proyectos comunitarios, por ejemplo, de kioscos comunales.

¿Qué proyectos nuevos tiene el DPS?

El año pasado firmamos el primer Bono de Impacto Social que se hizo en América Latina, para el tema de empleabilidad para la población vulnerable, a la que sometemos a una capacitación en competencias blandas y en las técnicas que requiere una determinada empresa, para que puedan ser ubicados en ella.

¿Qué tiene de especial eso?

Los programas normalmente consiguen un operador, capacitan a las personas, buscan la vacante y luego la registran. Con el Bono de Impacto Social hemos hecho un bono por $2.200 millones: 1.000 los pone Prosperidad Social y 1.200, el BID y la Agencia de Cooperación Suiza.

¿Cómo funciona?

Les decimos a los privados que se vinculen –en este caso es la Fundación Corona– y solo pagamos por resultados concretos previamente establecidos. Entonces, si la persona es contratada en una empresa, el operador recibe $1,9 millones, si permanece más de tres meses, entregamos otros $1,9 millones y si pasa de los 6 meses son $400.000 adicionales.

¿Acá a qué se llama población vulnerable?

Esa condición está definida de acuerdo con la ley por pobreza extrema o moderada –Sisben por debajo de 50 puntos– o población víctima.

¿Qué avances tiene el programa?

Ese bono finaliza en julio del 2018 y la meta son 518 personas con vinculación laboral.

¿Escalarían la idea?

El convenio que se firmó con el BID y la cooperación suiza contempla tener tres bonos de impacto social.

¿Ya están el resto de entidades?

Están las fundaciones Corona, Davivienda y Bolívar. De los 518 cupos se encuentran en capacitación 728 personas y eso debe concluir con la colocación de 518. Si no lo hacen, el Estado no asume el costo.

viernes, agosto 25, 2017

“Los colombianos todavía prefieren la tienda de barrio con tendero”

“Los colombianos todavía prefieren la tienda de barrio con tendero”

“Los colombianos todavía prefieren la tienda de barrio con tendero”

Viernes, 25 de agosto de 2017

Los consumidores gastaron $9.000 por cada visita a tiendas en primer semestre.

Melisa Echeverri - mecheverri@larepublica.com.co

La tienda de barrio es un formato comercial que no pasa de moda. Eso lo evidencia un estudio de Kantar Worldpanel, el cual informó que este canal tuvo una participación de 42% en el mercado entre enero y junio, y en promedio, cada consumidor acudió a un establecimiento 71 veces durante este periodo y gastó $9.000 en cada visita.

Tiendas de barrio equivalen al 21% de los comercios en Colombia según informe

Si bien la tienda de barrio es el canal más típico para comprar, sus consumidores varían según el estrato. De acuerdo con Juan Ernesto Parra, director de Fenaltiendas, los estratos 2 y 3 concentran 83% de las tiendas, en especial el 2, que tiene 42% y registra entre 240 y 300 locales por cada kilómetro.

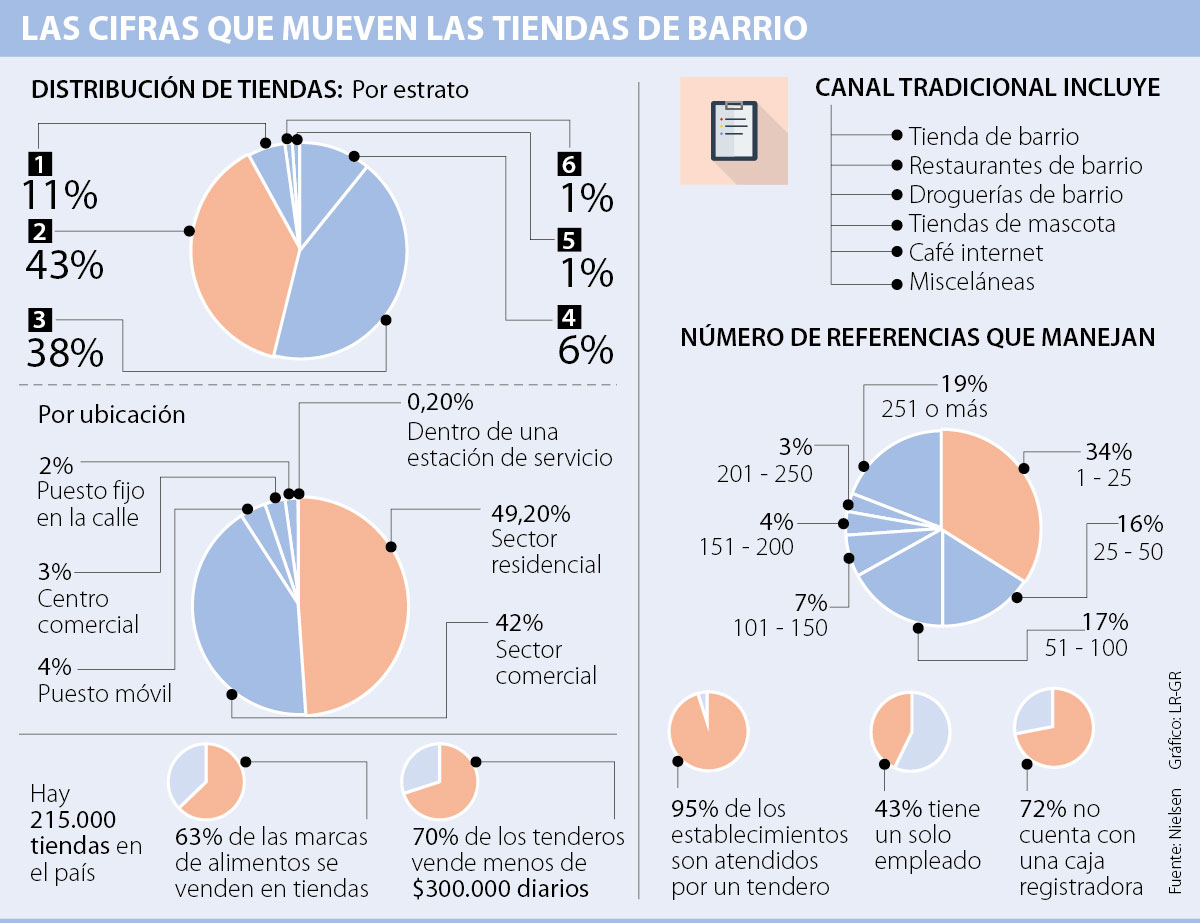

Según cálculos de la entidad, en Colombia hay 215.000 establecimientos de este tipo, los cuales hacen parte del canal tradicional, que también incluye droguerías, tiendas de mascotas, misceláneas y pequeños restaurantes, que alcanzan 719.000 puntos.

Los clientes de las tiendas de barrio están segmentados según su perfil, según Juan Ernesto Parra, director de Fenaltiendas. Existe el “cliente paloma”, que va de tienda en tienda buscando las mejores ofertas y comprando un poco en cada una; también están los “alcancías”, que buscan comprar lo que les alcance con el dinero que tienen, como los niños; asimismo, figura el consumidor “príncipe”, que busca una atención cercana y están quienes van tras marcas reconocidas.

“Los colombianos todavía prefieren la tienda de barrio con tendero”

Viernes, 25 de agosto de 2017

Los consumidores gastaron $9.000 por cada visita a tiendas en primer semestre.

Melisa Echeverri - mecheverri@larepublica.com.co

La tienda de barrio es un formato comercial que no pasa de moda. Eso lo evidencia un estudio de Kantar Worldpanel, el cual informó que este canal tuvo una participación de 42% en el mercado entre enero y junio, y en promedio, cada consumidor acudió a un establecimiento 71 veces durante este periodo y gastó $9.000 en cada visita.

Tiendas de barrio equivalen al 21% de los comercios en Colombia según informe

Si bien la tienda de barrio es el canal más típico para comprar, sus consumidores varían según el estrato. De acuerdo con Juan Ernesto Parra, director de Fenaltiendas, los estratos 2 y 3 concentran 83% de las tiendas, en especial el 2, que tiene 42% y registra entre 240 y 300 locales por cada kilómetro.

Según cálculos de la entidad, en Colombia hay 215.000 establecimientos de este tipo, los cuales hacen parte del canal tradicional, que también incluye droguerías, tiendas de mascotas, misceláneas y pequeños restaurantes, que alcanzan 719.000 puntos.

El éxito de las tiendas radica en su tendero, eso lo evidencia un estudio de Nielsen, en el cual se muestra que 95% de los establecimientos tienen esta figura, frente a 5% que son de tipo autoservicio. Parra aseguró que incluso “existe un gusto del colombiano por entrar a la tienda de barrio y encontrar a alguien que personalice su servicio”, además, para los consumidores es una forma de relacionarse con sus vecinos.

Tanto la figura del tendero como el servicio a domicilio, son cosas en las que no han logrado competir las grandes superficies e incluso los almacenes de descuento duro como Justo y Bueno y D1. A eso se suma el factor económico, pues la posibilidad de crédito y los precios bajos son factores que estimulan el consumo.

Aún con estas cualidades a favor, la amenaza de los almacenes de grandes descuentos es latente. De hecho, Pedro Manosalva, líder de Retail Services para los países Growth de Nielsen, aseguró que D1 toma parte del mercado de clases medias-altas, que si bien es el público objetivo de grandes superficies, también le roba terreno a las tiendas de barrio.

Pero con formatos como Justo y Bueno la situación es distinta, pues “su perfil está dirigido a niveles socioeconómicos medios y bajos, con lo cual comienza a quitarle un poco mas a ese canal natural”, dijo el experto. Parra concordó con esa opinión, pero agregó que este tipo de tiendas también son una oportunidad para tiendas de barrio porque son una fuente de abastecimiento incluso tan atractiva como los proveedores.

La informalidad es otro de los factores a tener en cuenta en el segmento de tiendas de barrio. Para muchos propietarios, tener este tipo de negocio es un plan B ante una situación de desempleo y muchos desconocen los requisitos que deben cumplir.

De hecho, en Bogotá uno de cada tres tenderos no tiene registro de Cámara y Comercio, uno de los 20 documentos con los que debe cumplir informó el presidente gremial.

LOS CONTRASTES

JUAN ERNESTO PARRADIRECTOR DE FENALTIENDAS

“Existe un gusto del colombiano por

PEDRO MANOSALVALÍDER DE RETAIL SERVICES PARA PAÍSES GROWTH DE NIELSEN

“Nosotros tenemos todavía una población rural importante con lo cual las tiendas de barrio tienen ciertos espacios naturales en las que son muy fuertes”.Pequeños negocios tienen cuatro tipos de consumidores

Tanto la figura del tendero como el servicio a domicilio, son cosas en las que no han logrado competir las grandes superficies e incluso los almacenes de descuento duro como Justo y Bueno y D1. A eso se suma el factor económico, pues la posibilidad de crédito y los precios bajos son factores que estimulan el consumo.

Aún con estas cualidades a favor, la amenaza de los almacenes de grandes descuentos es latente. De hecho, Pedro Manosalva, líder de Retail Services para los países Growth de Nielsen, aseguró que D1 toma parte del mercado de clases medias-altas, que si bien es el público objetivo de grandes superficies, también le roba terreno a las tiendas de barrio.

Pero con formatos como Justo y Bueno la situación es distinta, pues “su perfil está dirigido a niveles socioeconómicos medios y bajos, con lo cual comienza a quitarle un poco mas a ese canal natural”, dijo el experto. Parra concordó con esa opinión, pero agregó que este tipo de tiendas también son una oportunidad para tiendas de barrio porque son una fuente de abastecimiento incluso tan atractiva como los proveedores.

La informalidad es otro de los factores a tener en cuenta en el segmento de tiendas de barrio. Para muchos propietarios, tener este tipo de negocio es un plan B ante una situación de desempleo y muchos desconocen los requisitos que deben cumplir.

De hecho, en Bogotá uno de cada tres tenderos no tiene registro de Cámara y Comercio, uno de los 20 documentos con los que debe cumplir informó el presidente gremial.

LOS CONTRASTES

JUAN ERNESTO PARRADIRECTOR DE FENALTIENDAS

“Existe un gusto del colombiano por

PEDRO MANOSALVALÍDER DE RETAIL SERVICES PARA PAÍSES GROWTH DE NIELSEN

“Nosotros tenemos todavía una población rural importante con lo cual las tiendas de barrio tienen ciertos espacios naturales en las que son muy fuertes”.Pequeños negocios tienen cuatro tipos de consumidores

Los clientes de las tiendas de barrio están segmentados según su perfil, según Juan Ernesto Parra, director de Fenaltiendas. Existe el “cliente paloma”, que va de tienda en tienda buscando las mejores ofertas y comprando un poco en cada una; también están los “alcancías”, que buscan comprar lo que les alcance con el dinero que tienen, como los niños; asimismo, figura el consumidor “príncipe”, que busca una atención cercana y están quienes van tras marcas reconocidas.

sábado, mayo 20, 2017

Teaté quiere llegar a 5.000 negocios en Bogotá y Medellín en el segundo semestre - larepublica.co

Teaté quiere llegar a 5.000 negocios en Bogotá y Medellín en el segundo semestre - larepublica.co

Sábado , Mayo 20, 2017

Teaté quiere llegar a 5.000 negocios en Bogotá y Medellín en el segundo semestre

Bogotá_

{kind=link}

{kind=link}

{kind=link}

Lo que nació como un proyecto de empresarios para impactar de manera positiva a la comunidad se convirtió en Teaté. Esta startup es una plataforma que busca crear una comunidad de negocios destinada para las dueños de tiendas de barrio. Gustavo Cardona, director de la plataforma, habló con LR y contó los planes de expansión y las metas que tiene la compañía.

¿Por qué elegir las tiendas de barrio?

La idea nace de un grupo de empresarios que quería realizar un proyecto que tuviera un impacto social y en ese sentido encontramos que las tiendas son el canal tradicional y más fácil para llegar a la sociedad. De allí nace la idea de crear la plataforma de negocios digital y colaborativa en donde los tenderos quedan conectados a un catálogo para: abastecer sus negocios, vender sus productos, entre otros.

La idea nace de un grupo de empresarios que quería realizar un proyecto que tuviera un impacto social y en ese sentido encontramos que las tiendas son el canal tradicional y más fácil para llegar a la sociedad. De allí nace la idea de crear la plataforma de negocios digital y colaborativa en donde los tenderos quedan conectados a un catálogo para: abastecer sus negocios, vender sus productos, entre otros.

¿Cuánto fue la inversión para iniciar?

En principio el plan de inversión duró un año con un monto de $1.500 millones que se destinaron a la investigación del mercado.

En principio el plan de inversión duró un año con un monto de $1.500 millones que se destinaron a la investigación del mercado.