Mostrando las entradas con la etiqueta OLIMPICA. Mostrar todas las entradas

Mostrando las entradas con la etiqueta OLIMPICA. Mostrar todas las entradas

lunes, julio 22, 2019

viernes, julio 05, 2019

Colombia: ¿Cuáles son los 10 retailers que lideran en las redes sociales?

En Colombia, Falabella y Supertiendas Olímpica actualmente tienen el mayor número de audiencia en las redes sociales.

No existe negocio que hoy en día no tenga su propia cuenta en Facebook, Twitter o Instagram. Si se desea tener una comunicación cercana con el público es necesario que la marca use estas redes, y así use diversas estrategias para lograr un mayor alcance.

TOP 10

Esto no es ajeno a los retailers en Colombia, ya que según un estudio hecho por las compañías de investigación de marketing en internet, Comscore y Shareablee, descubrieron que Falabella es el retailer con el mayor número de audiencia (2,020.966) en Facebook, Instagram y Twitter.

No obstante, el retailer que ha hecho más publicaciones en sus plataformas digitales es Sodimac Homecenter, puesto que acumuló 25,671 posts.

La cadena de supermercados Supertiendas Olímpica ocupó el segundo puesto en el TOP 10, puesto que posee un total de 1,093,865 seguidores y además ha hecho 25.610 acciones en sus redes sociales. Asimismo, la compañía en ese país realizó 203 acciones por post.

Tiendas Ara, por su parte, ocupó el cuarto lugar con un total de 272.249 seguidores. Entre tanto, Makro y Justo & Buenoobtuvieron el séptimo y noveno lugar respectivamente, con un público que está por encima de los 200.000.

“Las empresas especializadas en la comercialización masiva de productos o servicios buscan adaptarse a los cambios tecnológicos y sociales que han modificado el comportamiento de compra de los usuarios. Es por ello, que realizan grandes esfuerzos para adentrarse en el entorno digital y considerar a las redes sociales como parte fundamental de sus estrategias. De este modo, en conjunto con Shareablee, iniciamos una serie de reportes para generar métricas confiables de las tendencias de los Social Media”, explicó Mónica Castillo, Sales Manager de Comscore Colombia.

En el siguiente cuadro pueden observarse las Propiedades Top 10 en términos de acciones y audiencia en Facebook, Instagram y Twitter:

Fuente: Comscore y Shareablee

sábado, junio 22, 2019

LOS PRINCIPALES CAMBIOS DE LA DISTRIBUCIÓN MODERNA EN COLOMBIA EN LOS ÚLTIMOS SEIS AÑOS

Fuente: Mall y Retail

La distribución moderna en Colombia, está atravesando enormes cambios. El peso de los formatos, así como la participación de los principales actores varían año tras año. Esos cambios se traducen por modificaciones radicales, en la forma y en los lugares clásicos de compra de los colombianos. La participación en venta del Hard Discount paso de 1.4% en 2013 a 21.3% en 2017. El Cash en Carry paso en el mismo tiempo de 17.6% al 21.3% y en el mismo periodo el supermercado, perdió 17.5% de participación en las ventas de la distribución moderna.

Otro cambio importante que todavía no percibimos como un elemento constitutivo de la distribución moderna, es la compra por internet con sus respectivos actores nacionales e internacionales. Si la participación de hoy no supera el 0,5% de la venta de alimentos se anticipa para en no menos de 5 años, una participación del orden del 5%.

En esta publicación, iremos analizando las explicaciones de la perdida de afecto de los consumidores hacia los actores tradicionales, intentaremos entender las razones tangibles del despegue tan fuerte en participación de las empresas de Hard Discount, explicaremos lo que permite imaginar un despegue muy fuerte del canal de venta a través de internet , y terminaremos nuestra presentación buscando en que el Cash & Carry todavía sigue respondiendo a la necesidad de un mercado con una alta tasa de informalidad.

•Los actores tradicionales con modelos que contestan parcialmente a las necesidades del nuevo consumidor:

El análisis honesto de la evolución de las ventas de los actores tradicionales, deja mucho que pensar sobre la capacidad de los modelos antiguos a seguir, contestando de forma monopolística a las necesidades del consumidor de hoy y de mañana.

Para entender lo que está pasando, el grupo de los 4 mosqueteros (Éxito, Olímpica, Cencosud, La 14) están globalmente perdiendo en capacidad de crecimiento. La venta de esos actores en el periodo 2013-2017 muestra un crecimiento global y no retratado de inflación del 12.3% pero si uno resta la inflación de los últimos 5 años es una regresión del (9.91%).

La única empresa de las 4, que logro crecer retratando el efecto de la inflación durante el periodo y de forma significativa fue Olímpica, que supo seguir consolidando sus números integrando actores locales y con un modelo comercial que depende menos del hipermercado.

Cuáles son las explicaciones de la perdida de afecto de los consumidores hacia los actores tradicionales:

•La llegada alrededor de las tiendas históricas de nuevos puntos de venta (Hard Discount , Club de precios , expansión de su competencia directa o su propio plan de aperturas) que tiene como consecuencia la reducción de venta a superficie comparable.

•La capacidad de los nuevos formatos de entregar un surtido reducido con un diferencial de precio al consumidor significativo, provoca una pérdida de clientes, que consideran esta nueva alternativa cada vez más atractiva

•El cambio en el comportamiento del consumidor, que empieza a considerar la posibilidad de comprar vía internet a precios competitivos.

• Las características propias del modelo económico del hipermercado o supermercado, no adaptado para penetrar zonas con escasez de población o con zona primaria muy pobre.

• El sistema de agresividad promocional del modelo tradicional, con diferencial de precio muy grande entre el precio permanente y el precio de oferta que hace que el cliente se vuelve muy desleal, dejando al Hard Discount y al Cash & Carry un espacio precio importante en el día a día.

¿Cuáles son las alternativas del formato tradicional para limitar la perdida de market share e intentar recuperar del terreno perdido?

Algunas estrategias pueden ayudar a ganar cuota de mercado, veamos algunas:

• Dar más importancia en la implantación a los 1.200 productos, comparables al Hard Discount y colocar una cartulina de precios comparados para explicar al cliente que no solamente uno ofrece panel de productos más amplios, sino también unos precios iguales de agresivos o inclusive más agresivos y así no dejar espacio a la competencia.

• Depurar el surtido de productos innecesarios, para a la vez enriquecerlo con productos importados o nacionales que se acercan más del precio de venta que provoca la compra (Price point click).

• Favorecer el desarrollo de los productos frescos, para destacar la evidencia del todo a bajo del mismo techo y de la economía de tiempo que uno genera al momento de la compra en el híper o supermercado.

• Destacar en la implantación las nuevas tendencias de mercado como la alimentación Bio, los productos light, los diferentes niveles de calidades cuando el volumen de venta de la familia lo justifica.

• Ser más atractivo en la política de precios permanentes para poder competir con los actores nuevos del mercado.

• Desarrollar soluciones serviciales como la entrega a domicilio, la venta por internet, etc.

El Hard Discount , con una participación de 15% es el formato con más crecimiento de la distribución moderna:

•Si todavía el formato de Hard Discount tiene dificultad para conseguir utilidades, el crecimiento en ingreso en los últimos cinco años fue bastante significativo. La cadena D1 parece ser el nuevo actor ineludible del formato con una venta en 2017 superior a los 3,1 billones de pesos colombianos. Uno puede imaginar que el año 2018 permita a la cadena no solamente acercarse a los 4 billones, pero sobretodo obtener utilidades lo que haría de este formato no solamente un éxito comercial sino también un éxito empresarial.

•Las tres empresas del formato (D1, Ara, Justo y Bueno) con números de referencias diferentes, con presentaciones propias a cada uno, lograron imponer su existencia y hacerse un hueco en el universo de la distribución moderna. La calidad de los precios, así como la cercanía de la oferta mercantil encontraron un nivel de aprobación por parte de los consumidores que va creciendo. El tamaño de las tiendas como el nivel de venta promedio realizado, aguantan la implantación de esas cadenas en pequeñas ciudades y en barrios de escasos recursos, que carecen de soluciones modernas de distribución. Uno estaría sorprendido por el nivel de venta logrado inclusive en los estratos altos.

• El control drástico del surtido con una sola presentación por necesidad tiene como consecuencia un volumen de compra alto por referencia. Este volumen explica por parte la capacidad de negociación de las cadenas. Un modelo comercial que favorece un nivel de rentabilidad en un porcentaje bajo por producto así como una buena capacidad de negociación fruto de un surtido controlado y reducido son los garantes de una buena penetración y frecuentación en las tiendas del formato Hard Discount.

La venta por internet con una participación todavía limitada sin embargo con un futuro muy prometedor:

• Si la participación de las ventas de productos alimenticios a través de internet es pequeña, menos del 0.1% de cuota de mercado, el futuro parece prometedor. En efecto, se prevé en algunos estudios números cerca del 5% en menos de 5 años en Colombia. No olvidar que países como Francia, Reino Unido ya superan 5% de participación otros como Corea del Sur, por ejemplo, están con un porcentaje superior al 19%.

• El cambio de entorno, explicado en parte, por la dificultad de movilidad y el acceso cada vez más limitado a los medios de transporte público, harán que el consumidor pase por el medio de internet para realizar sus compras. El tiempo es siempre más contado, las compras de alimentos ya no son momentos de placer para la mayoría de nuestros clientes eso también explica la evolución futura de participación de las compras por internet.

• El incremento de la tasa de detención de Smartphone que pasara de 44% a la fecha a 53 % en 2020 explica también porque este canal de distribución tiene buenas perspectivas para el futuro.

• La venta por internet permite dos ahorros importantes .El primer ahorro es que para vender no se necesita de tiendas que generan gastos de personal y generales para poder funcionar, gastos que encarecen el costo de distribución .El segundo es el costo financiero de detención del stock, en efecto más multiplicamos los puntos de venta más incrementamos los niveles de stock y los riesgos de rupturas. La suma de esos ahorros proporciona la posibilidad, una vez controlado y maximizado el costo de la entrega a domicilio, de tener una política de precios al público muy agresiva, es decir con un diferencial contra los actores tradicionales de más o menos 10%.

• Las cadenas de venta de productos alimenticios por internet tienen la capacidad de ofrecer un surtido extenso sin tener que asumir el costo de detención de esos productos en todas las tiendas sino más bien en los centros de distribución. Generan de esta forma una fuente de diferenciación soportando el costo del stock de productos de baja rotación de forma centralizada y no en cada punto de venta.

• Veremos si todas esas ventajas reunidas son capaces de cambiar el paisaje de la distribución en Colombia. Me temo que sea de nuevo los actores tradicionales (Híper y Súper) que estén de nuevo soportando el costo del despegue de venta del canal digital.

El club de precio que consolida su participación

• Este formato con tres actores principales es el segundo en términos de participación (21%) y se consolida cada vez más como la fuente imprescindible de abastecimiento del canal de distribución informal que representa la mitad del mercado global. Alkosto es el líder indiscutible en esta categoría, pero tenemos que reconocer que los tres actores aportan al crecimiento del formato en los últimos 5 años.

• El único verdadero Club de precio es PriceSmart con membresía, los demás actores ofrecen productos con formatos club sin obligar a los clientes a ser miembros de la cadena.

• La posibilidad para el pequeño comerciante así como el cliente final de compra en las tiendas aprovechando de precios convenientes, busca su origen en la estrategia de negociación de productos club (tamaño familiar) pero también en la capacidad del formato a manejar un nivel de margen bien inferior al usualmente aplicado por los actores históricos

• El número de aperturas de nuevas tiendas explica también la evolución positiva de las ventas del formato

Como Conclusión al presente documento de análisis, podríamos distinguir dos grandes categorías de comerciantes. Los actores tradicionales (híper y súper) que tienen una expansión moderada y un decrecimiento a superficie comparable corregido de la inflación, y los demás formatos (Hard Discount, internet, club de precio) que ofrecen precios más atractivos por la propia naturaleza del modelo comercial y una dinámica fuerte de expansión.

Si los formatos históricos siguen dominando en ventas y participación el canal moderno de distribución, la pérdida de cuota de mercado debe llevar a estos actores a reconsiderar el futuro del formato. La problemática del súper y del híper no es solamente de Colombia, es un fenómeno internacional de adecuación del formato a los cambios de costumbre de compra de los consumidores. Tres factores explican esos cambios: Falta de Tiempo, pérdida de competitividad de los precios al consumidor y Cambios en la composición de la canasta básica de compra.

Fuente: Franck Pierre, Ex CEO de Carrefour Colombia. Consultor de Empresa. Experto en retail.

Mail: franck_pierre@live.fr

Regístrate a nuestro Newspaper en el siguiente link: https://bit.ly/2M999Dw y recibe cada semana las noticias más importantes de la industria de centros comerciales y retailers.

lunes, mayo 06, 2019

COLOMBIA - OLÍMPICA JUEGA DE LOCAL FRENTE A D1, ARA Y J&B

OLÍMPICA JUEGA DE LOCAL FRENTE A D1, ARA Y J&B

Fuente: Revista Dinero.

D1 alista su aterrizaje este año, mientras Olímpica está a la defensiva en su territorio antes de llegar Ara y Justo & Bueno.

Este jugador costeño ha predominado en su casa casi desde su fundación, a manos de la poderosa familia Char a mediados del siglo pasado, cuando inició con seis farmacias. Hoy es un emporio que opera más de 350 puntos en 105 municipios de 22 departamentos del país, pero 45% de su operación se mantiene en la región Caribe, donde es la segunda empresa más grande, solo superada por Reficar.

Sin embargo, la cadena de la antorcha ha visto cómo desde el último trimestre de 2015 su feudo ha sido paulatina e invariablemente invadido por más de 185 pequeños y medianos locales naranja de Ara —emblema de la portuguesa Jerónimo Martins— que ha enfocado su expansión en el occidente, centro y norte del país, superando los 532 almacenes en 2018, con una inversión de $411.772 millones y manteniendo un ritmo de apertura de un almacén cada 60 horas, en promedio.

Además, desde noviembre de 2018, en la Arenosa desembarcó la marca Justo & Bueno, que ya cuenta con 700 tiendas de las que 15 están en Barranquilla y más de 80 en los 7 departamentos de la región. Detrás de esta operación está Mercaderías SAS, cuyo principal accionista es Reve Group Inc., que también controla a Tostao.

Pero eso no es todo. La que puede ser la noticia del año en el sector y en la región es la llegada del pionero de la avalancha los hard discount: D1, que arrancó en 2009 con la constitución de Koba Colombia SAS, con la apertura de seis tiendas en Antioquia. En una década suma 800 puntos en el país, cada uno de mínimo 350 m2. Un vocero de la marca le dijo a Dinero que la apertura en Barranquilla "será la punta de lanza para la entrada en la región Caribe".

Expansión, expansión y expansión

Las tres marcas ´visitantes´ tienen en común su cercanía con el cliente, los bajos precios y ofrecer productos de marca propia de proveedores locales (o en algunos casos de subsidiarias propias) con una indiscutible exigencia de calidad. Detrás tienen poderosas chequeras que favorecen una agresiva expansión a costa de las ganancias, lo que no quiere decir que los ingresos dejen de multiplicarse.

En 2017, D1 perdió $69.265 millones, pero generó ingresos por $3,1 billones. En 2018 facturó $3,8 billones. Su dueña, Koba, es de propiedad mayoritaria de Valorem, holding de la familia Santo Domingo.

Por su parte, Mercaderías Justo & Bueno, creada en 2016, saltó de $322.831 millones de ingresos en 2016 a $772.445 millones en el año siguiente, mientras que las pérdidas pasaron de $75.557 millones a $163.960 millones, respectivamente. El año pasado vendió $1,8 billones. Los mayores inversionistas en la matriz, Reve, son Mercantil Colpatria, Altria, Australis Partners y la novedad, Tinello Capital, del Grupo Ardila Lülle, que entró en enero de 2019.

Por su parte, Ara casi duplicó sus ingresos al pasar de $830.239 millones en 2016 a $1,4 billones en 2017, mientras las pérdidas crecieron de $212.368 millones a $346.370 millones. Para 2018, Jerónimo Martins reportó a sus inversores que su filial colombiana tuvo ventas por $2,2 billones (599 millones de euros a una tasa de cambio de $3.751,2 a 31 de diciembre de 2018), 3,5% de los ingresos mundiales del grupo.

"La expansión es la principal prioridad de la compañía y está enfocada en reforzar su presencia y la relevancia de su oferta en diferentes regiones", señala el documento, que revela que las visitas a sus tiendas alcanzan las 10 millones al mes. Además, tiene tres centros de distribución, ubicados en Pereira, Gachancipá (Cundinamarca), Barranquilla y uno nuevo a localizarse en Bogotá, según el informe.

Olímpica, desde luego, no se ha sentado a esperar. Un ejemplo es el norte de Barranquilla, donde a pesar de su fuerte presencia ha seguido abriendo locales. La empresa, en su estrategia de 2018, había aumentado su presupuesto de inversión de $300.000 millones a $400.000 millones. Obtuvo ingresos de $5,8 billones en 2017 y ganó $122.963 millones, en un modelo que tiende a la autarquía, con proveedores del mismo grupo empresarial.

¿Hay para todos?

Miguel De la Torre, director comercial de la división Consumo de Kantar Worldpanel Colombia, dice que el nivel de penetración de las tienda de descuento es de apenas 8% en el departamento de Atlántico, mientras que el promedio nacional es de 16%. "Este canal crece aceleradamente y allí compra 75% de los hogares del departamento a febrero de 2019, frente a 60% de 12 meses atrás", expuso.

Contrario a lo que podría pensarse, ello no le ha ´mordido´ mercado a Olímpica, cuya penetración incluso subió un punto, de 85% a 86% en el lapso ya señalado. Pero el Grupo Éxito sí ha bajado su penetración en Atlántico de 77% a 72%.

Si bien es una tentación concluir que puede haber mercado para todos, en realidad las sacrificadas son las tiendas de barrio, a las que todos todavía acuden, pero hacen menos visitas o gastan menos. Por ahora el gran ganador en esta dura competencia es el cliente.

Regístrate a nuestro Newspaper en el siguiente link: https://bit.ly/2M999Dw y recibe cada semana las noticias más importantes de la industria de centros comerciales y retailers.

sábado, abril 13, 2019

OLÍMPICA LA PRIMERA CADENA DE RETAIL DEL PAÍS Y ES 100% COLOMBIANA

Fuente: Mall y Retail

OLÍMPICA LA PRIMERA CADENA DE RETAIL DEL PAÍS Y ES 100% COLOMBIANA

Supertiendas y Droguerías Olímpica S.A, es la segunda empresa de comercio más grande del país, después del Grupo Éxito y la primera en tener capital 100 % colombiano, organización perteneciente a la Familia Char de Barranquilla. De acuerdo al Mapa del Retail en Colombia 2019 elaborado por Mall & Retail, se estima que las ventas de esta compañía sobrepasan los $6 billones de pesos.

La empresa, cuenta con cuatro formatos de comercialización: Superalmacenes, Supertiendas, Superdroguerías y Droguerías. Tiene presencia en 105 municipios y 21 departamentos del territorio colombiano, con más de 350 establecimientos.

La Revista Semana en su más reciente edición, hace una interesante remembranza de los inicios de esta importante organización y como sus fundadores hoy por hoy, son una de las familias más importantes del país, con influencias en diversos sectores de la vida nacional. Mall & Retail quiere reproducir este interesante artículo.

Familia de Inmigrantes

Hace 95 años llegó al país el primero de los Char, una familia que floreció en el Caribe y construyó de ceros un vasto imperio económico y político.

Lorica, en las sabanas de Córdoba, legendario puerto sobre el Sinú, recibió buena parte de la inmigración sirio-libanesa a finales del siglo XIX y a comienzos del XX. Esa época coincidió con el auge comercial e industrial de la región. También albergó el germen del que luego sería el mayor emporio comercial de la costa, el Grupo Empresarial Olímpica.

Nicolás Char Zaslawy puso el pie en Colombia, a 12.000 kilómetros de su Siria natal, donde tenía lugar la violenta decadencia del Imperio Otomano. Luego de entrar por Puerto Colombia en 1924 y probar suerte en Cereté, se estableció en aquella “Lorica Saudita” como le llamaron con socarronería sus propios habitantes.

El pionero montó allí, con relativo éxito, un comercio que el permitió en un par de ocasiones enviar algunas monedas de oro a su familia en Damasco. Su hermano mayor, Ricardo vio el metal precioso como la oportunidad y llegó al país dos años después con la idea de instalar un taller de joyería.

Ambos conformaron así la sociedad Char Hermanos, con la que se dedicaron a comprar oro quebrado para comercializarlo como anillos, collares y otros accesorios. El emprendimiento no prosperó y Ricardo, de 26 años, se resignó al mismo negocio de sus paisanos, un almacén. Sin embargo, poco después, una escena le cambiaría la vida.

Ocurrió en un hotel de Lorica, donde se cruzó con un comerciante libanés que venía de intentar establecerse sin éxito en Cereté y Cartagena. Ambos tuvieron sintonía e incluso hicieron negocios. Ese día conoció a la hija de su nuevo socio, Erlinda Abdala, una culta mujer con quien pronto se casaría. Tuvieron siete hijos, en su orden, Fuad, Farid, Jabib, Simón, Ricardo, Miguel y Mary.

Otro Éxodo

A la vuelta de los años el almacén no dio para sostener la familia y tras lo que habría sido una disputa familiar, los Char Abdala dejaron Córdoba en 1952, para iniciar nuevamente sus vidas en Barranquilla. Tras semanas de búsqueda, Ricardo le compró a Rafael Cuello Manjarrez -un exalcalde de San Juan del Cesar- el almacén El Olímpico, en el centro de la ciudad.

Allí comercializaba lo de cualquier cacharrería; hilos, agujas, botones, papeles, lápices, jabones, aceites y uno que otro artículo de botiquín y medicamentos de primera mano. Mientras tanto Erlinda, que siempre procuro su propio ingreso, tenía allí una pequeña venta de flores.

El carácter emprendedor de Ricardo contrastaba de alguna forma con su gusto por la lectura y poesía. Su estrategia comercial era más bien pasiva, aunque el negocio rentaba lo suficiente como para mantener una vida digna.

En 1955 un accidente de tránsito dejó al jefe de la familia con ambas piernas fracturadas lo que obligó, en medio de las estrecheces económicas, a que los hijos mayores dejarán de estudiar. Un dramático episodio que, sin ellos saberlo, se tornaría luego en una oportunidad.

Con 17 años, Fuad era cadete de la Escuela Naval de Cartagena y lo habían escogido para pasar cuatro años en la base naval de Kings Point (Virginia, Estados Unidos, Quería permanecer allí y también estudiar medicina. Pero ante el accidente de su papá, debió desistir de viajar. Los propósitos de su destino se cumplían inexorablemente.

En las venas

Fuad, en su calidad de primogénito y siguiendo la costumbre semítica, tuvo que ponerse al frente de todo, lo que sigue haciendo hasta el día de hoy. Sin experiencia alguna, él y sus hermanos aplicaron en el almacén dos criterios de avanzada. Uno, que los precios dependen no solo de la competencia, sino también del cliente, de la hora y la cantidad que compre. El otro, que abrir la puerta del negocio no implica que llegarán los clientes: hay que salir a buscarlos.

Querían empezar a mover las existencias para pagar las deudas que apremiaban, así solo tuvieran una ganancia magra. Los buenos resultados no se hicieron esperar. Aun así, una vez regresó su padre al almacén, no estuvo muy de acuerdo con la estrategia.

‘’Había que vender rápido y por tanto barato, para pagar las deudas. Allí nació nuestra política de precios. Puse a rotar inventarios. Y cuando al año siguiente regresó mi papá, tuve que dejar el almacén. Nada de lo que había hecho le gusto”, recordó Fuad Char en 1997 en diálogo con la revista Dinero.

Fuad, que ya había identificado el potencial de los productos de farmacia, acababa de descubrir su vena para los negocios y esta vez no iba a renunciar. Pidió a su papá en 1956 que lo respaldara para abrir un segundo almacén (más bien droguería) Olímpica No.2, ‘’la que más barato vende’’.

Cumplieron ese lema a rajatabla con la otra estrategia que Fuad puso en marcha, los descuentos por volumen de sus proveedores. Y con ese impulso abrió más farmacias en las que dejó al frente a sus hermanos Farid, Jabib y Simón. A la sexta apertura el negocio ya tenía otra dimensión y debieron empezar a delegar. Así despegó la Organización Olímpica, la base del poder económico y político familiar.

Prósperos Negocios

Para ganar eficiencias acordes con las tendencias del país, Olímpica evolucionó sus formatos hacia el autoservicio en los años setenta. Siguió creciendo por la costa y su política de precios bajos se consolidó en todos los formatos. La casa Char posee una enorme red de unos 350 almacenes en 105 municipios de 21 departamentos que produjeron ventas de 5,7 billones de pesos a corte de 2017. La empresa aparece como la número 14 en el país por ingresos y la segunda de la región Caribe, después de Reficar.

A través de la firma Char Hermanos Ltda, la familia maneja una estructura cuya piedra angular es Supertiendas y Droguerías Olímpica S.A, que ha apostado no solamente por su crecimiento orgánico, sino también por comprar cadenas más pequeñas de supermercados. Curiosamente, en Lorica no había almacenes Olímpica ni hao, pues Fuad alguna vez dijo que no quería quebrar a sus coterráneos. Esa veda se acabó en octubre de 2008.

En un alarde de integración vertical los Char han rayado en la obsesión por controlar íntegramente los aspectos de su negocio, de su operación y de los costos, una agresiva estrategia que les ha funcionado para expandirse comercial y electoralmente.

De ese modo han incursionado en campos disímiles como alimentos, empaques, finca raíz, vigilancia, publicidad, medios de comunicación y bolsas de empleo, entre otros. En el abanico aparecen firmas como Acondesa (pollos, huevos, cerdo y su franquicia de restaurantes Piko Riko), Arrocera Olímpica, Granos y Cereales de Colombia, Empaques Transparentes, Videlca (Vigilancia del Caribe), Sonovista Publicidad y el Banco Serfinanza, Laboratorios Best, Promotora Inmobiliaria, Portales Urbanos, Farid Char & Cía. y Simba, entre otros.

Incursionaron en los medios de comunicación en 1968, al comprar la emisora Radio Regalos, en principio como una especie de escape en la que se daban el lujo de programar horas de su música favorita. Pero a la larga sirvió de base de otra de las columnas de su poder, la Organización Radial Olímpica, (ORO) con presencia en 17 ciudades capitales con 30 emisoras. Entre ellas están Olímpica Stéreo, Radio Tiempo, La Reina, Emisora Atlántico, Mix, La KY y Radio Mil.

Un capítulo aparte llegó con la compra del Junior de Barranquilla, que data de los años setenta y es una de las pasiones de Fuad. Junto con un grupo de empresarios levantó a un equipo ya acostumbrado a la cola de campeonato de fútbol profesional y lo convirtió en otro de sus éxitos cuando dio la vuelta olímpica 1977. Tanto él como su familia tienen clara la pasión de no solo los barranquilleros sino de casi toda la región Caribe por el cuadro rojiblanco. Entienden que es crucial, a la víspera de cualquier elección, que el equipo esté en los primeros lugares. Cuando al Junior le va bien, a los Char también.

Una vez consolidaron ese poder económico, lo complementaron con el político. Fuad llegó de la mano del cacique liberal José Name a la gobernación del Atlántico en 1984, nombrado por el presidente Belisario Betancur (de la mano de Arturo Sanabria). Y de ahí pasó al ministerio de Desarrollo, en la era Barco. Justo para esa época ya os cuatro hermanos Char planeaban dejar de estar al frente de la compañía y pasar la antorcha a la siguiente generación.

El “Bichito”

Fuad estaba casado desde 1963 con Adela Chaljub, hija de inmigrantes libaneses, joyeros para más señas, a quien conoció en Lorica muy joven. Tuvieron tres hijos, Antonio, quien preside el Grupo Olímpica, Arturo, heredero de la curul de su padre en el Senado y Alex, Alcalde de Barranquilla en dos ocasiones. En el marco del Partido Liberal, Char constituyó en 1990 el movimiento Voluntad Popular con el que resultó elegido senador, tras derrotar a las tradicionales casas Name y Gerlein. En esa ocasión hizo moñona pues también eligió en la Alcaldía de Barranquilla al cura Bernardo Hoyos, y en la Gobernación del Atlántico a Gustavo Bell. Fuad repitió curul de senador en 1994, 1998 y 2002.

Luego de entrar a Cambio Radical en 2005, se convirtió en uno de sus mayores electores con Germán Vargas Lleras. En 2006 cedió su curul a su hijo Arturo y se fue en 2007- nombrado por Álvaro Uribe- de embajador a Portugal. David Char Navas, sobrino de Fuad se saltó el patriarcado y terminó en 2002 como representante a la Cámara por el Partido Liberal. Ya para 2005, cambio de partido e ingresó a Cambio Radical. Desde ahí introdujo a ese partido en el Atlántico con el ánimo de dirigirlo, pero su hábil tío e impuso y obtuvo el predominio en el partido. Aun así, David logró el aval para el Senado en las legislativas de 2006 con un escaño al que luego renunció en medio de líos judiciales. Ahora, espera su turno para declarar ante la JEP sobre sus amistades peligrosas de entonces y podría abrir la caja de Pandora de la parapolítica en el Atlántico.

Hoy los Char son uno de los grandes grupos económicos y políticos, no solo de la región Caribe sino del país. Es difícil que un costeño - e incluso un colombiano- no se haya cruzado con alguna de las empresas de los Char en su diario vivir. Siguen teniendo un poder creciente, en el que pensar en la Presidencia de la República no resulta nada descabellado.

Fuente: Revista Semana

Regístrate a nuestro Newspaper en el siguiente link: https://bit.ly/2M999Dw y recibe cada semana las noticias más importantes de la industria de centros comerciales y retailers.

OLÍMPICA LA PRIMERA CADENA DE RETAIL DEL PAÍS Y ES 100% COLOMBIANA

Supertiendas y Droguerías Olímpica S.A, es la segunda empresa de comercio más grande del país, después del Grupo Éxito y la primera en tener capital 100 % colombiano, organización perteneciente a la Familia Char de Barranquilla. De acuerdo al Mapa del Retail en Colombia 2019 elaborado por Mall & Retail, se estima que las ventas de esta compañía sobrepasan los $6 billones de pesos.

La empresa, cuenta con cuatro formatos de comercialización: Superalmacenes, Supertiendas, Superdroguerías y Droguerías. Tiene presencia en 105 municipios y 21 departamentos del territorio colombiano, con más de 350 establecimientos.

La Revista Semana en su más reciente edición, hace una interesante remembranza de los inicios de esta importante organización y como sus fundadores hoy por hoy, son una de las familias más importantes del país, con influencias en diversos sectores de la vida nacional. Mall & Retail quiere reproducir este interesante artículo.

Familia de Inmigrantes

Hace 95 años llegó al país el primero de los Char, una familia que floreció en el Caribe y construyó de ceros un vasto imperio económico y político.

Lorica, en las sabanas de Córdoba, legendario puerto sobre el Sinú, recibió buena parte de la inmigración sirio-libanesa a finales del siglo XIX y a comienzos del XX. Esa época coincidió con el auge comercial e industrial de la región. También albergó el germen del que luego sería el mayor emporio comercial de la costa, el Grupo Empresarial Olímpica.

Nicolás Char Zaslawy puso el pie en Colombia, a 12.000 kilómetros de su Siria natal, donde tenía lugar la violenta decadencia del Imperio Otomano. Luego de entrar por Puerto Colombia en 1924 y probar suerte en Cereté, se estableció en aquella “Lorica Saudita” como le llamaron con socarronería sus propios habitantes.

El pionero montó allí, con relativo éxito, un comercio que el permitió en un par de ocasiones enviar algunas monedas de oro a su familia en Damasco. Su hermano mayor, Ricardo vio el metal precioso como la oportunidad y llegó al país dos años después con la idea de instalar un taller de joyería.

Ambos conformaron así la sociedad Char Hermanos, con la que se dedicaron a comprar oro quebrado para comercializarlo como anillos, collares y otros accesorios. El emprendimiento no prosperó y Ricardo, de 26 años, se resignó al mismo negocio de sus paisanos, un almacén. Sin embargo, poco después, una escena le cambiaría la vida.

Ocurrió en un hotel de Lorica, donde se cruzó con un comerciante libanés que venía de intentar establecerse sin éxito en Cereté y Cartagena. Ambos tuvieron sintonía e incluso hicieron negocios. Ese día conoció a la hija de su nuevo socio, Erlinda Abdala, una culta mujer con quien pronto se casaría. Tuvieron siete hijos, en su orden, Fuad, Farid, Jabib, Simón, Ricardo, Miguel y Mary.

Otro Éxodo

A la vuelta de los años el almacén no dio para sostener la familia y tras lo que habría sido una disputa familiar, los Char Abdala dejaron Córdoba en 1952, para iniciar nuevamente sus vidas en Barranquilla. Tras semanas de búsqueda, Ricardo le compró a Rafael Cuello Manjarrez -un exalcalde de San Juan del Cesar- el almacén El Olímpico, en el centro de la ciudad.

Allí comercializaba lo de cualquier cacharrería; hilos, agujas, botones, papeles, lápices, jabones, aceites y uno que otro artículo de botiquín y medicamentos de primera mano. Mientras tanto Erlinda, que siempre procuro su propio ingreso, tenía allí una pequeña venta de flores.

El carácter emprendedor de Ricardo contrastaba de alguna forma con su gusto por la lectura y poesía. Su estrategia comercial era más bien pasiva, aunque el negocio rentaba lo suficiente como para mantener una vida digna.

En 1955 un accidente de tránsito dejó al jefe de la familia con ambas piernas fracturadas lo que obligó, en medio de las estrecheces económicas, a que los hijos mayores dejarán de estudiar. Un dramático episodio que, sin ellos saberlo, se tornaría luego en una oportunidad.

Con 17 años, Fuad era cadete de la Escuela Naval de Cartagena y lo habían escogido para pasar cuatro años en la base naval de Kings Point (Virginia, Estados Unidos, Quería permanecer allí y también estudiar medicina. Pero ante el accidente de su papá, debió desistir de viajar. Los propósitos de su destino se cumplían inexorablemente.

En las venas

Fuad, en su calidad de primogénito y siguiendo la costumbre semítica, tuvo que ponerse al frente de todo, lo que sigue haciendo hasta el día de hoy. Sin experiencia alguna, él y sus hermanos aplicaron en el almacén dos criterios de avanzada. Uno, que los precios dependen no solo de la competencia, sino también del cliente, de la hora y la cantidad que compre. El otro, que abrir la puerta del negocio no implica que llegarán los clientes: hay que salir a buscarlos.

Querían empezar a mover las existencias para pagar las deudas que apremiaban, así solo tuvieran una ganancia magra. Los buenos resultados no se hicieron esperar. Aun así, una vez regresó su padre al almacén, no estuvo muy de acuerdo con la estrategia.

‘’Había que vender rápido y por tanto barato, para pagar las deudas. Allí nació nuestra política de precios. Puse a rotar inventarios. Y cuando al año siguiente regresó mi papá, tuve que dejar el almacén. Nada de lo que había hecho le gusto”, recordó Fuad Char en 1997 en diálogo con la revista Dinero.

Fuad, que ya había identificado el potencial de los productos de farmacia, acababa de descubrir su vena para los negocios y esta vez no iba a renunciar. Pidió a su papá en 1956 que lo respaldara para abrir un segundo almacén (más bien droguería) Olímpica No.2, ‘’la que más barato vende’’.

Cumplieron ese lema a rajatabla con la otra estrategia que Fuad puso en marcha, los descuentos por volumen de sus proveedores. Y con ese impulso abrió más farmacias en las que dejó al frente a sus hermanos Farid, Jabib y Simón. A la sexta apertura el negocio ya tenía otra dimensión y debieron empezar a delegar. Así despegó la Organización Olímpica, la base del poder económico y político familiar.

Prósperos Negocios

Para ganar eficiencias acordes con las tendencias del país, Olímpica evolucionó sus formatos hacia el autoservicio en los años setenta. Siguió creciendo por la costa y su política de precios bajos se consolidó en todos los formatos. La casa Char posee una enorme red de unos 350 almacenes en 105 municipios de 21 departamentos que produjeron ventas de 5,7 billones de pesos a corte de 2017. La empresa aparece como la número 14 en el país por ingresos y la segunda de la región Caribe, después de Reficar.

A través de la firma Char Hermanos Ltda, la familia maneja una estructura cuya piedra angular es Supertiendas y Droguerías Olímpica S.A, que ha apostado no solamente por su crecimiento orgánico, sino también por comprar cadenas más pequeñas de supermercados. Curiosamente, en Lorica no había almacenes Olímpica ni hao, pues Fuad alguna vez dijo que no quería quebrar a sus coterráneos. Esa veda se acabó en octubre de 2008.

En un alarde de integración vertical los Char han rayado en la obsesión por controlar íntegramente los aspectos de su negocio, de su operación y de los costos, una agresiva estrategia que les ha funcionado para expandirse comercial y electoralmente.

De ese modo han incursionado en campos disímiles como alimentos, empaques, finca raíz, vigilancia, publicidad, medios de comunicación y bolsas de empleo, entre otros. En el abanico aparecen firmas como Acondesa (pollos, huevos, cerdo y su franquicia de restaurantes Piko Riko), Arrocera Olímpica, Granos y Cereales de Colombia, Empaques Transparentes, Videlca (Vigilancia del Caribe), Sonovista Publicidad y el Banco Serfinanza, Laboratorios Best, Promotora Inmobiliaria, Portales Urbanos, Farid Char & Cía. y Simba, entre otros.

Incursionaron en los medios de comunicación en 1968, al comprar la emisora Radio Regalos, en principio como una especie de escape en la que se daban el lujo de programar horas de su música favorita. Pero a la larga sirvió de base de otra de las columnas de su poder, la Organización Radial Olímpica, (ORO) con presencia en 17 ciudades capitales con 30 emisoras. Entre ellas están Olímpica Stéreo, Radio Tiempo, La Reina, Emisora Atlántico, Mix, La KY y Radio Mil.

Un capítulo aparte llegó con la compra del Junior de Barranquilla, que data de los años setenta y es una de las pasiones de Fuad. Junto con un grupo de empresarios levantó a un equipo ya acostumbrado a la cola de campeonato de fútbol profesional y lo convirtió en otro de sus éxitos cuando dio la vuelta olímpica 1977. Tanto él como su familia tienen clara la pasión de no solo los barranquilleros sino de casi toda la región Caribe por el cuadro rojiblanco. Entienden que es crucial, a la víspera de cualquier elección, que el equipo esté en los primeros lugares. Cuando al Junior le va bien, a los Char también.

Una vez consolidaron ese poder económico, lo complementaron con el político. Fuad llegó de la mano del cacique liberal José Name a la gobernación del Atlántico en 1984, nombrado por el presidente Belisario Betancur (de la mano de Arturo Sanabria). Y de ahí pasó al ministerio de Desarrollo, en la era Barco. Justo para esa época ya os cuatro hermanos Char planeaban dejar de estar al frente de la compañía y pasar la antorcha a la siguiente generación.

El “Bichito”

Fuad estaba casado desde 1963 con Adela Chaljub, hija de inmigrantes libaneses, joyeros para más señas, a quien conoció en Lorica muy joven. Tuvieron tres hijos, Antonio, quien preside el Grupo Olímpica, Arturo, heredero de la curul de su padre en el Senado y Alex, Alcalde de Barranquilla en dos ocasiones. En el marco del Partido Liberal, Char constituyó en 1990 el movimiento Voluntad Popular con el que resultó elegido senador, tras derrotar a las tradicionales casas Name y Gerlein. En esa ocasión hizo moñona pues también eligió en la Alcaldía de Barranquilla al cura Bernardo Hoyos, y en la Gobernación del Atlántico a Gustavo Bell. Fuad repitió curul de senador en 1994, 1998 y 2002.

Luego de entrar a Cambio Radical en 2005, se convirtió en uno de sus mayores electores con Germán Vargas Lleras. En 2006 cedió su curul a su hijo Arturo y se fue en 2007- nombrado por Álvaro Uribe- de embajador a Portugal. David Char Navas, sobrino de Fuad se saltó el patriarcado y terminó en 2002 como representante a la Cámara por el Partido Liberal. Ya para 2005, cambio de partido e ingresó a Cambio Radical. Desde ahí introdujo a ese partido en el Atlántico con el ánimo de dirigirlo, pero su hábil tío e impuso y obtuvo el predominio en el partido. Aun así, David logró el aval para el Senado en las legislativas de 2006 con un escaño al que luego renunció en medio de líos judiciales. Ahora, espera su turno para declarar ante la JEP sobre sus amistades peligrosas de entonces y podría abrir la caja de Pandora de la parapolítica en el Atlántico.

Hoy los Char son uno de los grandes grupos económicos y políticos, no solo de la región Caribe sino del país. Es difícil que un costeño - e incluso un colombiano- no se haya cruzado con alguna de las empresas de los Char en su diario vivir. Siguen teniendo un poder creciente, en el que pensar en la Presidencia de la República no resulta nada descabellado.

Fuente: Revista Semana

Regístrate a nuestro Newspaper en el siguiente link: https://bit.ly/2M999Dw y recibe cada semana las noticias más importantes de la industria de centros comerciales y retailers.

lunes, marzo 11, 2019

COLOMBIA - Las estrategias de supermercados y discounters para ganar más clientes

Las estrategias de supermercados y discounters para ganar más clientes

La estrategia de promociones y descuentos ya no alcanza para atraer más consumidores. Por eso las empresas se enfocan en crecer en innovación y experiencia.

En medio de la competencia las cadenas de descuento como D1, Justo y Bueno y Ara tuvieron que pelear metro a metro por los clientes.Foto: Alejandro Acosta

En medio de la competencia las cadenas de descuento como D1, Justo y Bueno y Ara tuvieron que pelear metro a metro por los clientes.Foto: Alejandro AcostaPara ganar la fidelidad de los colombianos, las empresas de comercio en el país apelan a ‘todas las formas de lucha’. Desde estrategias con alto componente promocional, que pegó hace dos décadas y mantiene sus seguidores, hasta las de grandes descuentos y las políticas de precios bajos permanentes, con los que buscan sorprender a sus clientes.

Estas han sido por tradición las herramientas más efectivas para enganchar a los consumidores, pero ya no parecen suficientes. La llegada hace ocho años de las tiendas de hard discount al país, la creciente competencia de nuevos canales y formatos y la irrupción del comercio electrónico cambiaron el juego.

Hoy los consumidores exigen más y la sola estrategia de precios bajos dejó de satisfacerlos. Este dejó de ser el único atributo para tomar una decisión de compra, dice Rafael España, vicepresidente de Fenalco, el gremio de los comerciantes. Asegura que, como los consumidores están mejor informados y dan por descontado que recibirán precios muy competitivos, ahora buscan otros atributos.

Le sugerimos leer: Tiendas de descuento duro se enfrentan contra pequeños comerciantes

En su lucha por los clientes, los comerciantes han encontrado que aspectos como una buena experiencia de compra, innovación y diferenciación hacen parte de los atributos para una estrategia ganadora. Ya algunas han comenzado a tomar medidas para virar hacia estas exigencias.

Carlos Mario Giraldo, presidente del Grupo Éxito, atribuye a tres factores el buen balance de su compañía el año pasado. Menciona consistencia, diversificación del riesgo e innovación que le permitieron obtener al Grupo Éxito ventas por $55 billones en los cuatro países donde opera: Colombia, Brasil, Argentina y Uruguay. Los dos primeros se explican en la inversión en el exterior y la decisión de mantener una oferta que combina espacios físicos con una mayor oferta digital. Pero quizás las mayores expectativas están en la innovación, un tema al que este año le destinarán 80% de los casi $300.000 millones destinados a inversión.

El directivo destaca que en el país los conceptos Éxito Wow y Carulla Fresh Market le han permitido a la cadena mejorar sus resultados. De hecho, han exportado estos formatos a Uruguay y todo indica que podrían extenderlos a otros países. Ambos combinan la experiencia de compra con otras como gastronomía, mascotas, importados o mayor variedad de surtido.

También puede leer: Grupo Éxito la sacó del estadio en Brasil y Argentina

De los más de 252 almacenes Éxito en el país, en 2018 transformaron 2 al formato Wow y reportaron 10% de las ventas totales de la marca. Este año lo harán con otros 7 y la compañía espera que representen más de 16% de las ventas de la marca. En el caso de los Carulla Fresh Market, ya operan 6 bajo este formato –de un total de 100– y este año transformarán 7 más. Le apuestan a que estos 13 respondan por 25% de las ventas totales de la marca.

Un camino parecido decidió tomar la cadena Jumbo, del grupo chileno Cencosud. Esta se concentra en productos con altos estándares de calidad y una oferta muy sofisticada. Voceros de la cadena explican que tienen el objetivo de atender los cambios del consumidor, que tiene hábitos saludables y productos que garanticen la frescura. Prometen tener la pesca del día en sus almacenes así como una amplia oferta de productos internacionales. Esta estrategia les permitió el año pasdo ganar participación de mercado y este año esperan consolidar esta apuesta y fortalecerse en los 36 almacenes que tienen a nivel nacional.

En el caso de Olímpica, la cadena ha combinado su estrategia de precios bajos, en el que las marcas propias tienen una participación importante, con una apuesta por un surtido amplio con todo en un solo lugar

En Olímpica han puesto el énfasis en entrar en nuevas categorías, con productos de distintas marcas para lograr una oferta más consolidada en los cerca de 380 puntos con los que terminaron 2018.

¿Y los discounters?

El año 2018 planteó desafíos para las empresas pues la economía siguió desacelerada, y el comercio tuvo un desempeño bastante flojo. Según el informe Consumer Insights, de Kantar Worldpanel, la canasta de consumo se mantuvo estable y volvió a los niveles de 2014. Y el valor de compra tampoco tuvo una variación mayor y se estableció en 2%.

En esta coyuntura, las cadenas de descuento como D1, Justo y Bueno y Ara tuvieron que pelear metro a metro por los clientes. Lo hicieron en busca de solucionar tres problemas: cada vez tienen menos disponibilidad de locales ubicados en zonas con mayor potencial; la canibalización ya les está haciendo mella porque cada vez más están más cerca unas de otras. Y les resulta difícil mantener la novedad que los caracterizó hace unos años.

Estos tres desafíos han llevado a que su ritmo de expansión por encima de 30% anual que tenían hace dos años ya haya bajado a cifras por debajo de 20%. En este momento las tres cadenas suman unos 1.800 puntos de venta

También puede leer: Supermercados vs tiendas de descuento Quién gana en precio

Sin embargo, la consultora Nielsen cree que hay espacio para todos. La firma, dirigida en el país Juan Felipe Saavedra, encontró en un reciente estudio que en los últimos años el 80% de los compradores cambió sus hábitos para ahorrar, la marca propia de los supermercados creció al 13,1% y el número de ítems con reducciones de precios creció 20%.

Sin embargo, el mismo estudio indica que 52% de los colombianos están dispuestos a pagar precios premium por productos que los justifiquen. En otras palabras, aunque piensan en el ahorro, también están dispuestos a darse ‘sus gusticos’ con productos de mayor calidad.

Por eso, mientras la canasta tradicional creció sus ventas 1,3%, los productos premium lo hicieron un 5,8%. Esto implica que en el mercado colombiano hay compradores para todos los gustos y que las oportunidades existen por igual para quienes buscan segmentos de alto nivel como para los que van por el consumo general. En otras palabras, hay para todos.

sábado, diciembre 29, 2018

COLOMBIA - Serfinansa, entidad del Grupo Empresarial Olímpica, ahora podrá ser banco

Fuente: La Republica.co

BANCOS

Serfinansa, entidad del Grupo Empresarial Olímpica, ahora podrá ser banco

Viernes, 28 de diciembre de 2018

La Superintendencia Financiera avaló la creación de esta entidad.

José David Castilla

Los Char podrán tener una entidad bancaria. La Superintendencia Financiera autorizó que la compañía de financiamiento Serfinansa se convierta en una. La solicitud, que fue radicada en septiembre, fue aprobada por 95% de la junta de la compañía.

Dentro de su composición accionaria, 81% de Serfinansa pertenece al Grupo Olímpica, el cual es dirigido y coordinado por la familia barranquillera Char. Desde el comienzo de sus operaciones, Serfinansa se enfocó en “la captación de recursos a término provenientes del público, con el objeto primordial de realizar operaciones activas de crédito para facilitar la comercialización de bienes y servicios”.

La junta directiva de Serfinansa está compuesta por Antonio Char Chaljub, presidente Supertiendas y Droguerías Olímpica, y Jabib Char Abdala y José Manuel Carbonell Gómez, ambos vicepresidentes de Supertiendas y Droguerías Olímpica.

Según la resolución 1834 de 2018, la Superfinanciera verificó que la entidad cumpliera con los presupuestos administrativos y legales para realizar las acciones propias de un banco.

En la resolución se estipuló que los requisitos que aprobó la empresa fueron “el capital mínimo requerido legalmente para ese efecto; la existencia de la infraestructura técnica y operativa necesaria para funcionar regularmente; y, la inscripción en el Fondo de Garantías de Instituciones Financieras”.

Para que se cumpla con la conversión, el nuevo banco deberá informarle pertinentemente al público barranquillero que se realizó la transformación societaria; además, deberá acreditar la formalización e inscripción de la respectiva reforma estatutaria ante la Cámara de Comercio donde se encuentre el domicilio principal de la compañía.

BANCOS

Serfinansa, entidad del Grupo Empresarial Olímpica, ahora podrá ser banco

Viernes, 28 de diciembre de 2018

La Superintendencia Financiera avaló la creación de esta entidad.

José David Castilla

Los Char podrán tener una entidad bancaria. La Superintendencia Financiera autorizó que la compañía de financiamiento Serfinansa se convierta en una. La solicitud, que fue radicada en septiembre, fue aprobada por 95% de la junta de la compañía.

Dentro de su composición accionaria, 81% de Serfinansa pertenece al Grupo Olímpica, el cual es dirigido y coordinado por la familia barranquillera Char. Desde el comienzo de sus operaciones, Serfinansa se enfocó en “la captación de recursos a término provenientes del público, con el objeto primordial de realizar operaciones activas de crédito para facilitar la comercialización de bienes y servicios”.

La junta directiva de Serfinansa está compuesta por Antonio Char Chaljub, presidente Supertiendas y Droguerías Olímpica, y Jabib Char Abdala y José Manuel Carbonell Gómez, ambos vicepresidentes de Supertiendas y Droguerías Olímpica.

Según la resolución 1834 de 2018, la Superfinanciera verificó que la entidad cumpliera con los presupuestos administrativos y legales para realizar las acciones propias de un banco.

En la resolución se estipuló que los requisitos que aprobó la empresa fueron “el capital mínimo requerido legalmente para ese efecto; la existencia de la infraestructura técnica y operativa necesaria para funcionar regularmente; y, la inscripción en el Fondo de Garantías de Instituciones Financieras”.

Para que se cumpla con la conversión, el nuevo banco deberá informarle pertinentemente al público barranquillero que se realizó la transformación societaria; además, deberá acreditar la formalización e inscripción de la respectiva reforma estatutaria ante la Cámara de Comercio donde se encuentre el domicilio principal de la compañía.

viernes, noviembre 30, 2018

COLOMBIA - ÉXITO, CARULLA Y OLÍMPICA LAS MARCAS DE RETAIL MÁS VALIOSAS EN 2018

Fuente: Mall y Retail

ÉXITO, CARULLA Y OLÍMPICA LAS MARCAS DE RETAIL MÁS VALIOSAS EN 2018

Como ha sido tradicional en los últimos años, la empresa Compassbranding, ha publicado la séptima edición del estudio “Las marcas colombianas más valiosas 2018”, bajo la dirección de Fernando Gastelbondo, presidente de la compañía. El estudio tiene como objetivo, conocer el valor de las principales marcas de nuestro país, para despertar la consciencia sobre la importancia de estos activos intangibles en la generación de valor, pues no aparecen en los estados financieros.

La metodología empleada, se desarrolló en cuatro pasos: primero: calcular qué porción del flujo de caja libre de una empresa es atribuible a los activos intangibles; segundo: analizar el papel que juega la marca en cada empresa, pues este varía entre diferentes actividades económicas, tercero: aplicar el ‘value share’, calculado por la firma Tempo Group, para cada marca de productos; y cuarto: aplicar múltiplos sobre el valor de las empresas para cada sector, con bases de datos internacionales sobre Costo de Capital, Retorno de Inversión y el comparativo con el valor de adquisiciones de empresas.

Es importante resaltar que la información financiera utilizada es pública, basada en los estados financieros reportados por las empresas a la Superintendencia de Sociedades y Financiera.

El estudio, clasifica las marcas en dos grandes grupos por un lado están los servicios y por otros los productos.

Como le fue a las marcas de retail

Con base a la investigación de Compassbranding, Mall & Retail tomo las principales marcas del retail, presentes en los centros comerciales encontrando los siguientes resultados:

Almacenes Éxito líder en servicios

Almacenes Éxito, ocupó el primer lugar (5 en el ranking general) como la marca más valiosa en su categoría, seguido de Carulla y en tercer lugar Olímpica. Todas ellas están valoradas entre el rango de los US $ 300 millones y los US $ 1.000 millones.

Del cuarto al octavo puesto, el ranking ubicó a Crepes & Waffles, D1, Justo & Bueno, Hamburguesas El Corral, y La 14 respectivamente, cuya valoración de marca se situó entre los US $ 20 millones y US $ 100 millones.

BodyTech, ocupo el noveno lugar, con un valor de marca entre los US $ 10 millones US $y 20 millones y el top 10 lo cierra Andres Carnes de Res, en un rango de menos de US $ 10 millones.

Ranking de productos

Leonisa, la marca de ropa interior femenina, ocupa el primer lugar entre las marcas de retail, que son productoras de acuerdo a la clasificación de Compassbranding, le sigue Pat Primo en el segundo lugar y Arturo Calle como tercero. El ranking lo completa Totto, en cuarto lugar, todas ellas con una valoración estimada entre los US$ 20 millones y los US $ 50 millones, finalmente el quinto lugar es para Studio F, con una valoración entre US $ 10 millones y US $ 20 millones.

Una de las conclusiones del estudio, es la reafirmación de que las marcas colombianas se caracterizan por tener un posicionamiento sólido, hasta el punto de que el escalafón de las 50 marcas más valiosas del país, no registra grandes cambios entre un año y otro como sucede en la comparación de los resultados obtenidos entre 2017 y 2018.

También se observa, la prelación que los colombianos le dan a las marcas relacionadas con el sector del retail, por tratarse de productos que se compran con alta frecuencia y están presentes en todos los centros comerciales por lo que aumentan su exposición, los cuales registran un alto posicionamiento en todos los grupos de edad de los hogares.

Fuente: Leopoldo Vargas Brand Gerente de Mall & Retail.

ÉXITO, CARULLA Y OLÍMPICA LAS MARCAS DE RETAIL MÁS VALIOSAS EN 2018

Como ha sido tradicional en los últimos años, la empresa Compassbranding, ha publicado la séptima edición del estudio “Las marcas colombianas más valiosas 2018”, bajo la dirección de Fernando Gastelbondo, presidente de la compañía. El estudio tiene como objetivo, conocer el valor de las principales marcas de nuestro país, para despertar la consciencia sobre la importancia de estos activos intangibles en la generación de valor, pues no aparecen en los estados financieros.

La metodología empleada, se desarrolló en cuatro pasos: primero: calcular qué porción del flujo de caja libre de una empresa es atribuible a los activos intangibles; segundo: analizar el papel que juega la marca en cada empresa, pues este varía entre diferentes actividades económicas, tercero: aplicar el ‘value share’, calculado por la firma Tempo Group, para cada marca de productos; y cuarto: aplicar múltiplos sobre el valor de las empresas para cada sector, con bases de datos internacionales sobre Costo de Capital, Retorno de Inversión y el comparativo con el valor de adquisiciones de empresas.

Es importante resaltar que la información financiera utilizada es pública, basada en los estados financieros reportados por las empresas a la Superintendencia de Sociedades y Financiera.

El estudio, clasifica las marcas en dos grandes grupos por un lado están los servicios y por otros los productos.

Como le fue a las marcas de retail

Con base a la investigación de Compassbranding, Mall & Retail tomo las principales marcas del retail, presentes en los centros comerciales encontrando los siguientes resultados:

Almacenes Éxito líder en servicios

Almacenes Éxito, ocupó el primer lugar (5 en el ranking general) como la marca más valiosa en su categoría, seguido de Carulla y en tercer lugar Olímpica. Todas ellas están valoradas entre el rango de los US $ 300 millones y los US $ 1.000 millones.

Del cuarto al octavo puesto, el ranking ubicó a Crepes & Waffles, D1, Justo & Bueno, Hamburguesas El Corral, y La 14 respectivamente, cuya valoración de marca se situó entre los US $ 20 millones y US $ 100 millones.

BodyTech, ocupo el noveno lugar, con un valor de marca entre los US $ 10 millones US $y 20 millones y el top 10 lo cierra Andres Carnes de Res, en un rango de menos de US $ 10 millones.

Ranking de productos

Leonisa, la marca de ropa interior femenina, ocupa el primer lugar entre las marcas de retail, que son productoras de acuerdo a la clasificación de Compassbranding, le sigue Pat Primo en el segundo lugar y Arturo Calle como tercero. El ranking lo completa Totto, en cuarto lugar, todas ellas con una valoración estimada entre los US$ 20 millones y los US $ 50 millones, finalmente el quinto lugar es para Studio F, con una valoración entre US $ 10 millones y US $ 20 millones.

Una de las conclusiones del estudio, es la reafirmación de que las marcas colombianas se caracterizan por tener un posicionamiento sólido, hasta el punto de que el escalafón de las 50 marcas más valiosas del país, no registra grandes cambios entre un año y otro como sucede en la comparación de los resultados obtenidos entre 2017 y 2018.

También se observa, la prelación que los colombianos le dan a las marcas relacionadas con el sector del retail, por tratarse de productos que se compran con alta frecuencia y están presentes en todos los centros comerciales por lo que aumentan su exposición, los cuales registran un alto posicionamiento en todos los grupos de edad de los hogares.

Fuente: Leopoldo Vargas Brand Gerente de Mall & Retail.

martes, junio 26, 2018

COLOMBIA - El Grupo Éxito y Olímpica lideran en aperturas con 43 supermercados

Fuente: La Republica

COMERCIO

El Grupo Éxito y Olímpica lideran en aperturas con 43 supermercados

Martes, 26 de junio de 2018

Conozca el top 10 de las compañías con más ventas en 2017

Lina María Guevara Benavides

Pese a que las tiendas de descuento, con una participación de mercado de 5,3%; el comercio electrónico (5,8%), las tiendas de conveniencia (5,5%) y los mayoristas (1,8%) están revolucionando la mecánica del comercio tradicional en el mundo, aumentando su cuota de mercado (en valor), el estudio “Omnichannel: crecer con la reinvención del retail” de la firma investigadora Kantar Worldpanel, también dejó ver que los hipermercados y supermercados mantienen su liderazgo en el sector con un 48,4% de participación, seguidos solo por el canal tradicional (18,4%) y otros canales (14%).

Los resultados de la publicación, que se asemejan al comportamiento del mercado local, sugieren que 76% del crecimiento en valor del mercado (consumo masivo) en 2017 procedió de canales fuera de los hipermercados y supermercados. Los de mayor alza fueron el e-commerce (15%), las tiendas de descuento (5,2%) y los mayoristas (4,4%).

Por eso, aprovechando su liderazgo, pero sin descuidar la llegada y el crecimiento de los nuevos jugadores, las principales marcas de supermercados que operan en el país pusieron en marcha sus planes de expansión y renovación.

Grupo Éxito (con ventas de $56,4 billones en 2017) y Olímpica ($5,5 billones), que ocuparon el primer y el segundo lugar, respectivamente, en ventas de su sector, anunciaron la apertura de por lo menos 43 locales de sus marcas este año. La 14 y Jumbo también tienen planes.

Cuatro de las seis marcas con las que Grupo Éxito opera en Colombia concluirán este año la inauguración de 13 nuevos locales.

Jacky Yanovich, vicepresidente de Ventas y Operaciones del Grupo Éxito, explicó que la compañía ya abrió este año dos Almacenes Éxito en Chiquinquirá y Medellín; dos Súper Inter, uno en Huila y otro en Tolima; y cuatro Surtimayorista en la zona Centro y el Caribe. Además, el Grupo Éxito hizo una de las tres conversiones que tiene programadas con su formato súper premium Carulla Fresh Market en el local de la Avenida Pepe Sierra en Bogotá.

“Estamos orgullosos de estar presentes a lo largo de la geografía nacional, apostamos por la expansión rentable en nuestro país y ejemplo de ello son las aperturas que hemos tenido en 2018”, dijo la gerente, quien agregó que para lo que resta están pendientes las inauguraciones de cuatro Surtimayorista y un Carulla Fresh Market.

LOS CONTRASTES

JACKY YANOVICHVICEPRESIDENTE DE VENTAS Y OPERACIONES DEL GRUPO ÉXITO

“Estamos orgullosos de estar presentes a lo largo de la geografía nacional. Apostamos por la expansión rentable y ejemplo de ello son las aperturas que hemos tenido”.

JIMMY CHAR NAVASVICEPRESIDENTE COMERCIAL DE SUPERTIENDAS OLÍMPICA

“Este año continuamos con la ejecución de nuestro plan de inversiones que asciende a $400.000 millones y nos permitirá abrir más de 30 puntos de venta”.

Según explicó el vocero, los nuevos locales se suman a una red de 351 puntos de venta que cubren 105 municipios en 21 departamentos. “Igualmente, continuaremos con nuestro plan agresivo de remodelaciones, lo cual es fundamental para nosotros”, agregó Char.

El presidente de Cencosud Colombia, Eric Basset, explicó que, aunque la compañía siempre está evaluando posibilidades de expansión para sus marcas Jumbo y Metro y tiene varias opciones para invertir en otras ciudades, aún no hay decisiones definitivas.

Mientras tanto, Manuel Guillermo Escobar, gerente de Almacenes La 14 anunció que, a través de la estrategia ‘Juntos Visión 2020’ la cadena pasará de tener 30 tiendas a más de 100 puntos de contacto en 2020.

Los cash & carry ganan participación

Surtimayorista y Makro realizarán 10 aperturas en un sector que crece 13%

El estudio “The growing popularity of cash & carry in Latam” de Kantar Worldpanel reveló que el segmento también tuvo un crecimiento importante en la región en 2017. Según el informe, 46 millones de hogares compraron en ese canal y las ventas en Latinoamérica crecieron 20% el año pasado. De ahí que, además de Surtimayorista, cadenas como Makro, Alkosto y PriceSmart estén apostando por crecer en el país. Hasta ahora, el CEO de Makro, Enrique Tonzo, dijo que habrá dos tiendas más en el territorio nacional.

COMERCIO

El Grupo Éxito y Olímpica lideran en aperturas con 43 supermercados

Martes, 26 de junio de 2018

Conozca el top 10 de las compañías con más ventas en 2017

Lina María Guevara Benavides

Pese a que las tiendas de descuento, con una participación de mercado de 5,3%; el comercio electrónico (5,8%), las tiendas de conveniencia (5,5%) y los mayoristas (1,8%) están revolucionando la mecánica del comercio tradicional en el mundo, aumentando su cuota de mercado (en valor), el estudio “Omnichannel: crecer con la reinvención del retail” de la firma investigadora Kantar Worldpanel, también dejó ver que los hipermercados y supermercados mantienen su liderazgo en el sector con un 48,4% de participación, seguidos solo por el canal tradicional (18,4%) y otros canales (14%).

Los resultados de la publicación, que se asemejan al comportamiento del mercado local, sugieren que 76% del crecimiento en valor del mercado (consumo masivo) en 2017 procedió de canales fuera de los hipermercados y supermercados. Los de mayor alza fueron el e-commerce (15%), las tiendas de descuento (5,2%) y los mayoristas (4,4%).

Por eso, aprovechando su liderazgo, pero sin descuidar la llegada y el crecimiento de los nuevos jugadores, las principales marcas de supermercados que operan en el país pusieron en marcha sus planes de expansión y renovación.

Grupo Éxito (con ventas de $56,4 billones en 2017) y Olímpica ($5,5 billones), que ocuparon el primer y el segundo lugar, respectivamente, en ventas de su sector, anunciaron la apertura de por lo menos 43 locales de sus marcas este año. La 14 y Jumbo también tienen planes.

Cuatro de las seis marcas con las que Grupo Éxito opera en Colombia concluirán este año la inauguración de 13 nuevos locales.

Jacky Yanovich, vicepresidente de Ventas y Operaciones del Grupo Éxito, explicó que la compañía ya abrió este año dos Almacenes Éxito en Chiquinquirá y Medellín; dos Súper Inter, uno en Huila y otro en Tolima; y cuatro Surtimayorista en la zona Centro y el Caribe. Además, el Grupo Éxito hizo una de las tres conversiones que tiene programadas con su formato súper premium Carulla Fresh Market en el local de la Avenida Pepe Sierra en Bogotá.

“Estamos orgullosos de estar presentes a lo largo de la geografía nacional, apostamos por la expansión rentable en nuestro país y ejemplo de ello son las aperturas que hemos tenido en 2018”, dijo la gerente, quien agregó que para lo que resta están pendientes las inauguraciones de cuatro Surtimayorista y un Carulla Fresh Market.

LOS CONTRASTES

JACKY YANOVICHVICEPRESIDENTE DE VENTAS Y OPERACIONES DEL GRUPO ÉXITO

“Estamos orgullosos de estar presentes a lo largo de la geografía nacional. Apostamos por la expansión rentable y ejemplo de ello son las aperturas que hemos tenido”.

JIMMY CHAR NAVASVICEPRESIDENTE COMERCIAL DE SUPERTIENDAS OLÍMPICA

“Este año continuamos con la ejecución de nuestro plan de inversiones que asciende a $400.000 millones y nos permitirá abrir más de 30 puntos de venta”.

Según explicó el vocero, los nuevos locales se suman a una red de 351 puntos de venta que cubren 105 municipios en 21 departamentos. “Igualmente, continuaremos con nuestro plan agresivo de remodelaciones, lo cual es fundamental para nosotros”, agregó Char.

El presidente de Cencosud Colombia, Eric Basset, explicó que, aunque la compañía siempre está evaluando posibilidades de expansión para sus marcas Jumbo y Metro y tiene varias opciones para invertir en otras ciudades, aún no hay decisiones definitivas.

Mientras tanto, Manuel Guillermo Escobar, gerente de Almacenes La 14 anunció que, a través de la estrategia ‘Juntos Visión 2020’ la cadena pasará de tener 30 tiendas a más de 100 puntos de contacto en 2020.

Los cash & carry ganan participación

Surtimayorista y Makro realizarán 10 aperturas en un sector que crece 13%

El estudio “The growing popularity of cash & carry in Latam” de Kantar Worldpanel reveló que el segmento también tuvo un crecimiento importante en la región en 2017. Según el informe, 46 millones de hogares compraron en ese canal y las ventas en Latinoamérica crecieron 20% el año pasado. De ahí que, además de Surtimayorista, cadenas como Makro, Alkosto y PriceSmart estén apostando por crecer en el país. Hasta ahora, el CEO de Makro, Enrique Tonzo, dijo que habrá dos tiendas más en el territorio nacional.

lunes, junio 18, 2018

LOS GRANDES DE RETAIL EN CENTROS COMERCIALES

Fuente: MALL&RETAIL

Mall & Retail, se ha convertido en unos de los medios especializados más importantes de la Industria de Centros Comerciales y Retailers de nuestro país. Dentro de las investigaciones más importantes que realiza anualmente está el Modelo de Referenciacion Competitiva de Marcas Presentes en los Centros Comerciales, donde se hace un pormenorizado análisis del comportamiento de las principales empresas del retail, que atienden el mercado colombiano.

El Estudio analizó las 300 empresas líderes en las ventas minoristas en 17 categorías: supermercados, almacenes por departamento, moda textil adultos, moda Infantil, ropa Interior, ropa deportiva, alzado, marroquinería, cines, food court, barras de café, delicatesen, decoración hogar, perfumería, joyería y parques Infantiles. Sin duda, el estudio se convierte en una herramienta de gran ayuda, para las empresas en sus procesos de diagnósticos estratégicos, para identificar oportunidades en el diseño de sus tácticas, para lo que resta del año y sus planes en el 2019.

En medio de un panorama difícil, donde la economía creció el 1.8% y el comercio un 0.9%, el más bajo de los últimos ocho años, las principales empresas del retail tuvieron un crecimiento del 6.9%. Los resultados fueron el reflejo del incremento de tres puntos de IVA, el desplome de la confianza de los consumidores, el débil consumo de los hogares, las altas tasas de interés y el desánimo generalizado por los escándalos de corrupción del cartel de la toga y Odebrecht, impactaron negativamente las ventas.

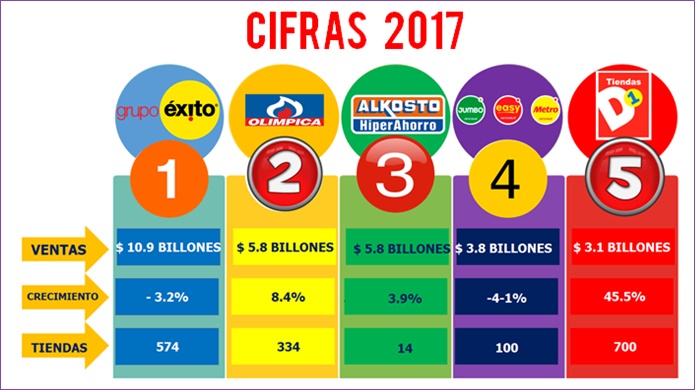

Grupo Éxito líder indiscutibles en supermercados

El Grupo Éxito sigue siendo la empresa más grande del sector con ingresos operacionales del $56.4 billones para 2017, de los cuales $10.9 billones se realizaron en Colombia en sus 574 tiendas en sus 5 formatos: Éxito (263 puntos de ventas), Carulla (100), Surtimax (131), Superinter (71) y Supermayorista (9). Las ventas de la marca Éxito se situaron en los $ 7.3 billones con una caída del 2.8% y de 4.3% en misma tiendas. Por su parte Carulla tuvo unas ventas de $ 1.5 billones un 4.2% menos que el año anterior y 4.6% en mismas tiendas. Las Marcas Surtimax y Super Inter llegaron a los $ 1.5 billones con una pérdida el 8.1%. Por su parte el formato Surtimayorista, el formato Cash and Carry, en 2017 presentó un crecimiento en ventas del 10.5%. El Grupo Éxito cerró su operación en Colombia con 574 locales.

El negocio inmobiliario del Grupo Éxito en Colombia. Viva Malls cerró con 14 centros y galerías comerciales, dos de ellos en desarrollo y un área arrendable esperada de más de 434 mil m2 a 2018. Viva Envigado y Viva Tunja tienen aperturas programadas para el segundo semestre de 2018.

La inauguración del primer Carulla FreshMarket con más de 1.300 m2, un formato único con una huerta en su interior, pizza artesanal, carne con sello sostenible, cerveza artesanal servida directamente desde el barril y lechugas cosechadas el mismo día en que son ofrecidas son los aspectos que se destacan de esta nueva apuesta. La Tarjeta Éxito, a su vez llegó a los 2.6 millones de plásticos emitidos.

Olímpica es el segundo jugador más importante en supermercados con unos ingresos que ascendieron a los $ 5.8 billones y un crecimiento del 8,43%. Terminó el año con 334 locales: El tercer lugar es ocupado por Alkosto con unos ingresos de $ 5.1 billones y un crecimiento del 3.9% en sus 14 tiendas a nivel nacional. El cuarto lugar es para Cencosud con sus tiendas Jumbo, Metro y Easy cuyos ingresos ascendieron a los $ 3.8 billones, con un decrecimiento del 4. % en sus 100 tiendas.

Sin duda las cifras de esta categoría, estuvieron influenciadas por la penetración que está teniendo los formatos de descuento que según Euromonitor han tenido un crecimiento entre 2012 y 2017 un 457,9%.: En efecto las tres principales marcas D1, Ara y Justo y bueno tuvieron un crecimiento del 67.4%, alcanzando unas ventas de $ 5.3 billones, donde le líder D1 vendió $ 3.1billones, Ara 1.4 billones y Justo y bueno $ 0.77 billones

Si desean más información sobre el Modelo de Referenciacion Competitiva de Marcas Presentes en los Centros Comerciales, lo pueden solicitar al mail gerentecomercial@mallyretail.com

Fuente: Leopoldo Vargas Brand Gerente Mall&Retail.

sábado, mayo 19, 2018

COLOMBIA - Almacenes Éxito impulsó el crecimiento del sector comercio en 2017

Fuente: La Republica.co

Almacenes Éxito impulsó el crecimiento del sector comercio en 2017

Viernes, 18 de mayo de 2018

La compañía lidera el sector en el especial de las 1.000 empresas que más vendieron

Andrés Venegas Loaiza - avenegas@larepublica.com.co

El sector comercio finalizó 2017 con una variación positiva de 2,1% en su participación del Producto Interno Bruto comparado con 2016. La Supersociedades señaló que la rama de comercio evidenció esta variación positiva en principio por el crecimiento de la actividad mantenimiento y reparación de vehículos automotores; reparación de efectos personales y enseres domésticos.

En este rango Almacenes Éxito sigue siendo la empresa más grande del sector con ingresos operacionales por $56,44 billones para 2017. Olímpica y Alkosto son los otros dos grandes del negocio con buenos resultados tras lograr ventas por $5,70 billones y $4,86 billones, respectivamente según cifras de la Supersociedades. Estas empresas dan ejemplo de cómo finalizar con números verdes tras un año que Guillermo Botero, presidente de la Federación Nacional de Comerciantes (Fenalco), calificó como “un año malo, uno para olvidar”.

El subsector de los ‘hard discounts’, entre los que se encuentran las tiendas D1, operadas por Koba, destacó en crecimiento. En dos años, la presencia de locales de este tipo aumentó 174,6% llegando a alcanzar 1.530 en 2017.

Y en parte esto ayudó a que el sector comercio representara 38% del total de empresas creadas en el país con 122.909 el año pasado, según datos suministrados por Confecámaras.

Las empresas del sector comercio, que sumaron ingresos $137,47 billones, representan 23% de las 1.000 empresas. Carlos Mario Giraldo, presidente del Grupo Éxito, aseguró que hay “expectativas de mejoramiento de la dinámica económica para 2018”.

Así fue el Crecimiento del negocio el año pasado

La rama definida como Comercio, reparación, restaurantes y hoteles en el Departamento Administrativo Nacional de Estadística (Dane) presentó crecimiento de 1,2% respecto a 2016. Este está dado por el alza de los servicios de hoteles y restaurantes, en 1,6%; los servicios de mantenimiento y reparación, en 2,1%; y comercio, en 0,9%. Considerando la medición de la oferta a precios constantes en series desestacionalizadas el sector representó $67,4 billones, según cifras del Dane.

Almacenes Éxito impulsó el crecimiento del sector comercio en 2017

Viernes, 18 de mayo de 2018

La compañía lidera el sector en el especial de las 1.000 empresas que más vendieron

Andrés Venegas Loaiza - avenegas@larepublica.com.co

El sector comercio finalizó 2017 con una variación positiva de 2,1% en su participación del Producto Interno Bruto comparado con 2016. La Supersociedades señaló que la rama de comercio evidenció esta variación positiva en principio por el crecimiento de la actividad mantenimiento y reparación de vehículos automotores; reparación de efectos personales y enseres domésticos.

En este rango Almacenes Éxito sigue siendo la empresa más grande del sector con ingresos operacionales por $56,44 billones para 2017. Olímpica y Alkosto son los otros dos grandes del negocio con buenos resultados tras lograr ventas por $5,70 billones y $4,86 billones, respectivamente según cifras de la Supersociedades. Estas empresas dan ejemplo de cómo finalizar con números verdes tras un año que Guillermo Botero, presidente de la Federación Nacional de Comerciantes (Fenalco), calificó como “un año malo, uno para olvidar”.

El subsector de los ‘hard discounts’, entre los que se encuentran las tiendas D1, operadas por Koba, destacó en crecimiento. En dos años, la presencia de locales de este tipo aumentó 174,6% llegando a alcanzar 1.530 en 2017.

Y en parte esto ayudó a que el sector comercio representara 38% del total de empresas creadas en el país con 122.909 el año pasado, según datos suministrados por Confecámaras.

Las empresas del sector comercio, que sumaron ingresos $137,47 billones, representan 23% de las 1.000 empresas. Carlos Mario Giraldo, presidente del Grupo Éxito, aseguró que hay “expectativas de mejoramiento de la dinámica económica para 2018”.

Así fue el Crecimiento del negocio el año pasado

La rama definida como Comercio, reparación, restaurantes y hoteles en el Departamento Administrativo Nacional de Estadística (Dane) presentó crecimiento de 1,2% respecto a 2016. Este está dado por el alza de los servicios de hoteles y restaurantes, en 1,6%; los servicios de mantenimiento y reparación, en 2,1%; y comercio, en 0,9%. Considerando la medición de la oferta a precios constantes en series desestacionalizadas el sector representó $67,4 billones, según cifras del Dane.

miércoles, noviembre 15, 2017