36 expertos minoristas comparten sus mejores ideas 2017Estás aquí:

CasaAl por menor12 de diciembre de 2017Al por menor ,

de la tienda ,

Estrategia ,

TecnologíaPor Cate Trotter

En el transcurso de los últimos 12 meses, hemos hablado con 36 ejecutivos principales de agencias de diseño minorista, empresas de nueva creación, disruptores tecnológicos, importantes marcas minoristas y más para descubrir qué piensan sobre el comercio minorista hoy y mañana.

Hemos reunido todos los grandes temas de conversación de 2017 para brindarle sus mejores ideas y prepararlo para lo que viene en 2018.

La tienda como marca de construcción

Este año, la humilde tienda fue etiquetada simultáneamente como condenada a muerte y un gran beneficio estratégico, especialmente para la tienda anterior de comercio electrónico que buscaba construir su marca. Tener una tienda física puede ser la forma más efectiva de comercialización para una marca.

Cuando se trata de la tienda como construcción de marca, no hay un ejemplo más grande que M & M's World. Patrick McIntyre de

Mars señala: "Creo que muchas marcas, y nosotros en particular, nos dimos cuenta hace mucho tiempo del impacto de poder amplificar esos atributos de marca en una experiencia en la que alguien puede sumergirse totalmente dentro de esa marca. Es un vehículo de marketing. Es generador de ingresos. Pero lo más importante de todo es que está creando este momento inolvidable que las personas pueden tener con nuestra marca, ya sea que ingresen o no, ya que todavía quedan cautivados por el olor o la vista de la misma ".

Es una historia similar para el buque insignia de Berlín de

Ritter Sport . Un portavoz dice: "Es compatible con el reconocimiento de marca en Alemania. También es compatible en cierta medida con nuestro objetivo de crecer internacionalmente, ya que muchos de nuestros clientes son turistas en Berlín. Además, nos brinda la oportunidad de presentar la marca en toda su extensión a los clientes existentes, lo que a nivel minorista no es posible ".

Su tienda en línea podría recibir casi un millón de visitantes al mes, pero cuando se trata de construir la marca,

The Idle Man también recurrió a la venta minorista física. El fundador Oliver Tezcan explica: "Desde el punto de vista de la construcción de la marca, siempre habíamos pensado que tener un espacio físico era probablemente la forma más rápida de construir la marca y eso es lo que realmente estamos tratando de hacer en este momento. Solo pienso que como una pieza de marca, tener una tienda es algo increíblemente poderoso ".

We Built This City ha reinventado el recuerdo típico de Londres. Habiendo comenzado su vida como una ventana emergente, la fundadora Alice Mayor señala que la toma de decisiones rápida puede dar sus frutos cuando se construye una marca: "Instalamos nuestra tienda pop-up en solo 3 semanas desde el terreno del propietario hasta la apertura de puertas ... así que lo primero ¡aprendimos es el poder del instinto! No tuvimos tiempo para verificar las decisiones ni buscar el asesoramiento de expertos, por lo que hicimos todo lo posible para consultar desde el interior hasta la conservación del producto. Dos años después seguimos trabajando en algunos de esos principios rectores y la marca está creciendo todo el tiempo ".

Incluso las empresas no minoristas están descubriendo que abrir una tienda puede ser una forma poderosa de construir su marca. Emily Murdock de

Hoxton Street Monster Supplies , organización benéfica de escritura creativa que es el brazo minorista de Ministry of Stories, dice: "Creo que esta autenticidad es realmente importante, no es solo un complemento. ¡En esencia, estamos poniendo en práctica lo que predicamos! La imaginación y la creatividad de los productos y el espacio ayudan a entusiasmar a las personas y conectarlas con lo que estamos tratando de lograr ".

Tristemente, las luces se apagaron recientemente en la galería de arte, minorista y miembro del club

Lights of Soho, pero las perspectivas de Alexa Pearson y Amy Harte sobre espacios multiusos aún se mantienen: "Nos parece que las dos se complementan muy bien, y funcionan brillantemente. Nuestras membresías provienen principalmente del elemento de la galería, ya que eso es lo que nos da una ventaja única y nos separa de otros clubes miembros locales ".

Venta al por menor inmersiva

Además de construir una marca, la tienda física también es una forma de que los minoristas se acerquen más a sus clientes y los sumerjan por completo en su marca. Esta inmersión de todos los sentidos está demostrando ser particularmente importante para el reconocimiento y la lealtad de la marca.

Bert Houbrechts de

Bless Berlin explica: "Eso es lo que les gusta a las personas que vienen aquí, todo lo que tocas es bendito. No tienes que preguntar quién hizo esto. Es como si entraste en el mundo de Bless y todo lo que hay en la sala es Bendito ".

Frederic Böert de

muun está de acuerdo: "Cuando se trata de la experiencia de marca, creo que el objetivo es contar una historia y transferir el mensaje. La tienda física comparte más que nada en su página de inicio, diría yo. Es una combinación de muchas cosas. Es arquitectura. Es el diseño de la tienda. Es la atmósfera. Es el olor Es la música. Por supuesto, es la persona que te está hablando ".

Es un sentimiento compartido por Alexander Danner de

Oukan que dice que la tienda hace cosas que en línea simplemente no pueden. "Creo que la tienda física sigue siendo necesaria, porque así es como vendemos nuestra ropa. Podría ser la mejor imagen del mundo en línea, pero una imagen que no puede tocar. Y si tocas una buena tela una vez en la vida, entonces te enamoras y luego la compras. Pero una imagen, por supuesto, la pedirás, pero el 50% de las cajas las recibirás nuevamente ".

Nuestra / Klas Kronaas de Berlín también señala que este enfoque no funciona para todo: "Hay algunas cosas en las que no se puede molestar en ir a comprarlas a la tienda y ordenar en línea es la forma más conveniente de comprar. Pero luego está esta otra cosa: "Realmente disfruto y aprecio la artesanía y el trabajo manual de estos productos, y disfruto la experiencia de estar allí y estoy dispuesto a pagar un poco más por esa experiencia" - Creo que eso es lo que somos . Es posible que este concepto no funcione para el detergente para la ropa, es probable que no quiera un detergente de artesanía, solo quiere que esté allí y sea conveniente cuando lave la ropa ".

Espacios experienciales

La importancia de la experiencia en la tienda continúa creciendo a medida que los clientes esperan cada vez más razones distintas de los productos para ir a la tienda. Cuando la tienda no se trata solo de vender, amplía drásticamente las posibilidades de lo que puedes hacer en el espacio.

Como Melissa Snover, de la compañía de dulces impresos en 3D

Katjes Magic Candy Factory, señala: "La gente quiere un recuerdo. La emoción que acompaña a las compras normales casi ha desaparecido, por lo que estamos tratando de ofrecer a las personas una experiencia memorable cuando compran. Ser capaz de deleitar y entretener a tus hijos es algo difícil de hacer, y las mamás y los papás tienen que hacer eso todos los días ".

Russ Ronchi, de

F3G , cree que la experiencia está realmente moldeando la forma en que funcionan las tiendas: "La mayor parte del espacio minorista está dedicado a la experiencia, más que a los productos. Ahí es donde vemos que va la tienda en el futuro. No se trata de cuántas piezas de ropa o zapatos puedes pegar en la pared. Se trata de la experiencia que impulsa la marca y, en última instancia, la compra del producto ".

Después de convertir su tienda en un patio interior, el fundador de

Dish +DUER Gary Lenett también destacó la importancia de la experiencia. "Queríamos crear una experiencia similar a la tienda tanto como pudiéramos. La mayoría de nuestro personal preferiría salir de aventuras en lugar de ir de compras, así que quisimos darles a las personas la oportunidad de hacer ambas cosas al mismo tiempo, además de brindarles a nuestros clientes la capacidad de experimentar realmente la flexibilidad y el movimiento que hacen que nuestra ropa sea única ".

Kochhaus ha cambiado por completo la idea de las compras de comestibles con su enfoque de recetas de compra. Un vocero explica por qué esta experiencia es tan importante: "Queremos mostrarle a la gente lo genial que es cocinar. Por lo tanto, creemos que nuestras tiendas son una buena forma de entregar ese mensaje. Decoramos y elegimos los productos que vendemos de una manera reflexiva y esperamos que nuestro diseño y diseño motive a las personas a probar nuestras recetas o algunos de nuestros otros productos ".

Mientras que muchos minoristas se sienten presionados por Amazon,

Spruce ' s Taylor Romero no está tan preocupado: "Amazon tiene cero concepto acerca de las cosas que fortalecen al comercio minorista y es tan contrario a la cultura de Amazon poner a las personas donde podrían poner una máquina que Amazon no tiene demasiadas posibilidades en la venta minorista a menos que compre a alguien que ya entienda el valor de la experiencia ".

El último espacio experiencial fue

The Inutilious Retailer, donde no había nada a la venta y nada era lo que parece. Mastermind Adrian Wilson señala que las experiencias de venta minorista no deben terminar cuando el cliente compre algo: "Mi tienda fue diseñada para ayudar a las personas. Si un minorista realmente se preocupó por la propuesta, o cómo estaba la fiesta con ese vestido que compró, vender el artículo no sería el final de la historia. Sería el comienzo. Porque una vez que usted firmó esa factura de la tarjeta de crédito, todo interés en usted por parte del vendedor se desvanece, el cliente sabe que todo el champán y el interés fingido fue solo para cerrar el trato. Todo se trataba del dinero ".

Diseñando cultura minorista

Cuando se abren nuevas tiendas, el diseño está siendo influenciado por todos estos factores, desde la tecnología hasta la experiencia. También se ha vuelto menos sobre el diseño de tiendas individuales, y más sobre el diseño de la cultura de marca.

Como señala Michael Sheridan de

Sheridan Design : "Las experiencias más exitosas de los clientes se basan en el consumo. Suena obvio, pero cada punto de contacto debe tener al consumidor en el corazón de la marca y la decisión. Por ejemplo, no tendría una estrategia minorista impulsada por Snapchat para un grupo demográfico que no utiliza la plataforma ".

Sergio Mannino de

Sergio Mannino Studio cree que los minoristas deben enfocarse en la experiencia en el diseño de sus tiendas: "No hay competencia entre internet y tiendas, es todo una cosa. Estoy seguro de que dentro de cinco años no irás al supermercado para comprar toallas de papel, champú, etc. Vas a tenerlo todo en línea. Sacas esos artículos esenciales del día y lo que queda es la verdadera razón por la que vas a la tienda: la experiencia ".

Además, Michelle Du-Prât , de

Household Design , señala cómo el concepto más amplio para el diseño minorista está cambiando: "La venta minorista es algo que la gente asimila comprar en las tiendas, pero en realidad es muy inteligente, está muy coreografiada y hay muchas ideas que van en el diseño del comercio minorista y cómo eso refleja no solo la marca, sino también la relación del cliente con la marca y el viaje que tienen. Estamos empezando a ver un espacio que definimos como 'diseño de cultura minorista' y eso significa que estamos creando lugares donde las personas y las marcas se van a unir en términos más equitativos ".

Cuando se trata de crear una identidad de marca específica, como en las nuevas tiendas físicas de Missguided, Sarah Fairhurst y Juan Díaz del Castillo de

Dalziel + Pow resaltan el puente entre el mundo en línea y fuera de línea: "Esta es la primera tienda, así que no había preconceptos. Era importante crear algo que fuera nuevo, cautivador y que llevara la experiencia en línea a la tienda física. Los espacios sociales con los que el público objetivo puede identificarse son muy importantes ".

Steve Collis de

JHP Design también cree en el uso del diseño para comunicar la marca de manera efectiva a los clientes: "Todas las marcas lo tienen. El protocolo de Cenicienta trata sobre dónde te llevan y en quién te conviertes? Cenicienta se convirtió en una princesa y fue llevada al baile. Cualquier buena marca te dice que eres alguien y te lleva allí. Siempre miramos cuál es el mensaje, cuál es la historia. ¿Podemos realmente decir a partir de qué estamos diseñando a quiénes les estamos diciendo a nuestros clientes que son, a dónde los llevamos y dónde, si compran este producto, estarán en su vida? ¿Qué sueños estamos cumpliendo?

Tecnología disruptiva

La tecnología continúa cambiando la forma en que compramos, ya sea en línea o en la tienda. AI, la Internet de los objetos (IO) y chatbots son todos los acontecimientos clave como se destaca en

ELEKS' Pavlo Khliust.

"El mundo se dirige hacia la globalización, y el comercio minorista no es una excepción. Creemos que el futuro del comercio minorista va a estar fuertemente conectado con las tecnologías que eliminarán el impacto de la incertidumbre, la distancia y el tiempo. Esas tecnologías eliminarán los límites entre el cliente, el minorista, el proveedor y el fabricante, todo lo relacionado con la optimización de costos y las ventas globales. Se tratará de análisis de big data, aprendizaje automático, IoT y robótica, acelerando el pago y el tiempo de compra con inteligencia artificial o compras asistidas ".

Mientras tanto, Pilgrim Beart de

DevicePilot pregunta por qué las tiendas no se han

vuelto aún más inteligentes: "Las tiendas son solo edificios, no hay mucho que puedas hacer con eso. No hay límite en la forma en que puede cambiar la tecnología en ellos y creo que allí es donde ocurrirá la mayor parte de la innovación. Cuando entro en una tienda, ¿por qué no pueden escanearme con láser y ofrecerme jeans que me queden a la perfección? Es completamente factible ahora. Entonces, ¿por qué no sucede?

De la misma manera,

Hivery ‘s Franki Chamaki y Jason Hosking en cuenta que los minoristas deberían y podrían, estar pensando en sus espacios de venta como individuos. "Con las tecnologías modernas y las herramientas modernas, podemos decirle qué hacer en cada una de esas tiendas para obtener la máxima rentabilidad basada en esa tienda. Todo lo que tiene que hacer es darle eso al personal para que lo haga. Esta ruptura de barreras para comenzar a pensar que cada punto de venta debería ser diferente es un gran salto, porque a menudo va en contra de décadas de pensamiento ".

Además, Nick Ashmore de

ResponseTap cree que el sector minorista necesita estar aún más preparado para la tecnología: "Los minoristas que están prosperando son aquellos que no ignoran la tecnología por temor a su impacto o inconveniencia a corto plazo. Y también son ellos quienes introducen la tecnología por las razones correctas, no solo por el mero hecho de hacerlo: la integran porque es perfecta para su público objetivo ".

Karin

Cabili de Dropit considera que la tecnología permite mejores experiencias de venta minorista para los clientes si se usan correctamente: "Estamos aquí para conectar empresas y crear un espacio de mercado que digitalice el mundo físico de la experiencia. Todo se trata de integración con el consumidor para comprender realmente cómo podemos ayudar a la experiencia y ahorrar tiempo y hacerlo sobre el comprador ".

Para

DSYNC 's Simon Church, se trata menos de una tecnología y más de estar listos para responder a cualquier desarrollo. "Es interesante ver cómo cada año parece haber un sabor diferente en el mercado. Tradicionalmente, siempre ha habido los fundamentos, habrá diferentes sistemas que ofrecen lo mejor de la raza.

Mi enfoque ahora mismo es solo la conectividad, y no importa cuál sea el próximo sabor del mes o el año en el que queremos poder conectarlo a toda la red existente ".

Por otro lado, Jeroen Struycken de

Nedap considera que la tecnología cambia la experiencia minorista para ser personal para cada cliente: "Creo que la tecnología estará en el mundo de la experiencia de compra personalizada. Eso no es solo para hacer con RFID. Al final, serán las experiencias de la marca las que crearán un entorno en el que no necesariamente vas a comprar, estarás inspirado. Vas a querer estar allí, y vas a ser leal a la marca porque te sirve. Ya sea que esté en línea o fuera de línea, realmente no le importa; es lo mismo para ti porque es la misma marca ".

En

Proximity Insight, Cathy McCabe destaca cómo la tecnología puede igualar la experiencia minorista en beneficio del cliente: "Como consumidor, no creo que tenga el deseo de que lo traten de manera diferente solo porque está en una tienda de alta gama. . Es esa democratización de la experiencia, que la tecnología de hoy puede permitir ".

Los desarrollos tecnológicos también están cambiando el mundo de la logística, como señala Jeremy Biron de

Forecastly : "Los desarrollos en el lado de la oferta afectan el proceso de reabastecimiento más que en el lado del consumidor. Sin embargo, los envíos de consumidores más rápidos significan que los minoristas necesitan reaccionar rápidamente a los cambios en la demanda. Los productos salen por la puerta más rápidamente, y eso lleva a una mayor probabilidad de no poder reponer el inventario lo suficientemente pronto ".

Tendencias de alto nivel

Algunas tendencias son más grandes que otras. En cuanto a lo que definirá los próximos años en las notas de venta al por menor de

Spieckerman RetailCarol Spieckerman, no dos minoristas harán lo mismo: "Creo que el error que se comete es que todos asumen que los minoristas simplemente responden a lo que los consumidores están haciendo y ese es el papel del minorista.

En cierto modo, se convierte en "si se habla de comportamiento del consumidor por defecto, se trata de minoristas". Y eso no es cierto porque los minoristas son sus propias entidades únicas y tienen sus propias estrategias. Y no hay dos que tengan la misma estrategia en estos días. Tienen tantas opciones a su disposición que en realidad nunca han sido tan diferentes en cuanto a los enfoques que están tomando ".

En el mundo de la logística , Peter Somers de

SprintPack predice que los servicios rápidos se convertirán en el estándar: "Creo que en tres años a partir de ahora, la entrega en el mismo día será la nueva norma. Eso significa que toda la cadena logística tendrá que cambiar porque actualmente todo se basa en un sistema nocturno de transporte, distribución, en el almacén, y ese ya no será el caso ".

Por otro lado, Tony Moore de

Shackleton Property ve grandes cambios en la relación entre el propietario y el minorista: "Creo que habrá una tendencia general para que los propietarios comprendan mejor las empresas de sus vendedores minoristas para acercarse a ellos. Debido a que estamos en el centro de Londres y los minoristas y restaurantes son factores de gran valor en términos de las cantidades de ingresos por alquileres que obtienen de ellos, tienen que ser conscientes de ellos. Si entienden cómo esas empresas obtienen dinero, entonces se beneficiarán aún más de compartir ese beneficio ".

Hal Watts of

Unmade considera que la tecnología tiene un mayor impacto en el sector de la personalización con numerosos beneficios: "Si ha participado en la creación de su producto, es muy diferente de comprar lo que se ofrece. Las tasas de devolución que hemos visto en productos personalizados han sido inferiores al 5%. Las tasas de devolución típicas en la moda son del 30 al 40% para compras en línea. Creo que realmente crea un nivel diferente de participación del cliente y del producto ".

Mientras tanto, Alexander van Riesen , de

Shing, ve una nueva repugnancia en el modelo: "Creo que las marcas innovadoras lanzarán un modelo de acceso. El desafío que tendrá una marca es que su modelo comercial actual, su sistema de incentivos actual, su cadena de distribución actual sea para una venta directa ".

En última instancia, sin embargo, como

aparecen aquí es Elizabeth Layne señala, menor va a seguir cambiando: “Creo que también ambas marcas y los propietarios están empezando a reconsiderar lo que es menor. Siempre hay palabras de moda como omnichannel, y para nosotros es solo minorista y diferentes maneras de verlo. Creo que algunas marcas podrían considerar el comercio minorista como espacio de medios, otras podrían usarlo como una forma de lanzar un producto, otras tal vez para conectarse con clientes por primera vez, pero en realidad, todo es solo al por menor "

Read more:

https://www.insider-trends.com/36-experts-share-2017-top-insights/#ixzz54Ww2FBls

Juan Roig en la presentación de unos resultados anuales. (EFE)

Juan Roig en la presentación de unos resultados anuales. (EFE)

Belmiro de Azevedo.

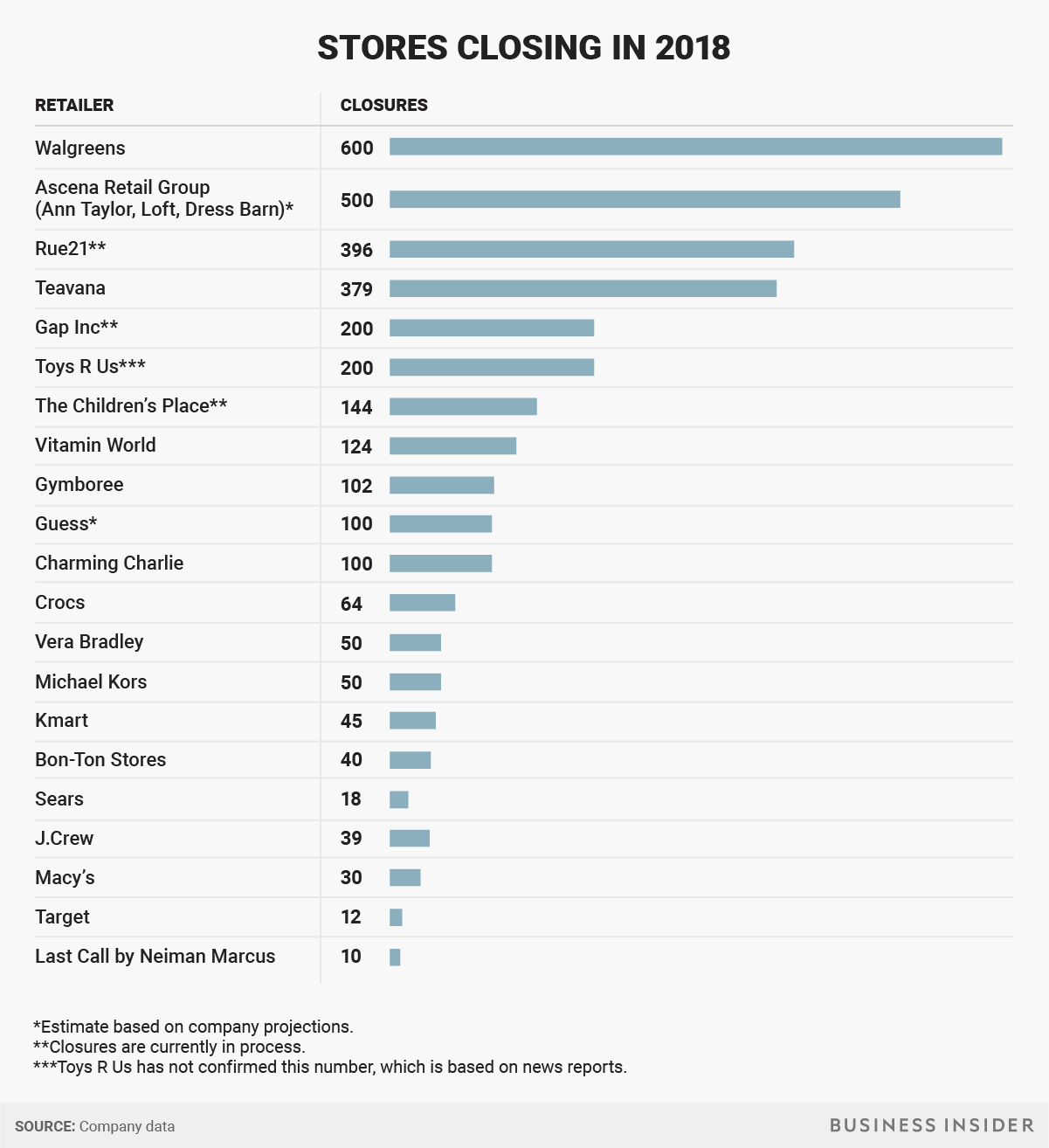

Belmiro de Azevedo. Los minoristas que están cerrando tiendas en Estados Unidos Foto: Getty Images

Los minoristas que están cerrando tiendas en Estados Unidos Foto: Getty Images