Discounters y cadenas de surtido corto siguen ganando consumidores en Europa gracias a un posicionamiento que ofrece precio y algo más

En paralelo, especialistas como Primor, Acqua & Sapone y Naturalia seguirán creciendo en el futuro, sugiere el último estudio de dunnhumby.

LinkedInFacebookXWhatsAppCopy LinkEmail

dunnhumby.

Mercadona crece un punto hasta el 36,9% de cuota en la distribución moderna

Unilever se refuerza en Cuidado Personal: paga 1.500 millones de dólares por Dr Squatch

Victor Olcina

Publicado: 01/07/2025 ·

12:04

Actualizado: 02/07/2025 · 11:57

Discounters y cadenas de surtido corto siguen ganando consumidores en Europa. A pesar del descenso de la inflación, los consumidores europeos no terminan de confiar en sus respectivas economías nacionales y siguen dando máxima prioridad al ahorro, lo que explica la persistencia de prácticas como la sustitución de marcas de fabricante por marcas blancas y la búsqueda de ofertas y promociones.

En este entorno de incertidumbre Lidl se alza como el principal ganador según el último informe Consumer Pulse elaborado por dunnhumby y presentado en la mañana del martes. En ocho de los principales mercados europeos el discounter es considerado por los consumidores europeos como la cadena que les ofrece más valor a cambio de su dinero.

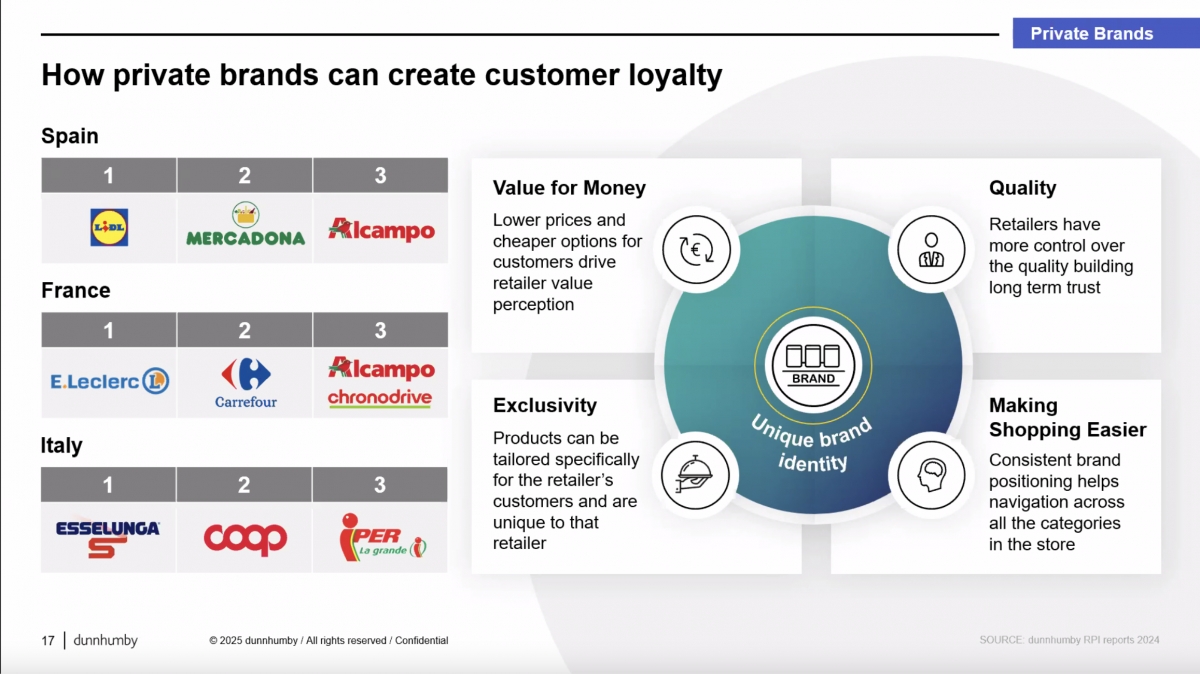

En España el líder es Mercadona, seguida de Lidl y Carrefour. En otros países, E. Leclerc (Francia), Conad (Italia), Tesco (Reino Unido) y Remo 1000 (Noruega) también obtienen buenas puntuaciones.

"Tradicionalmente la propuesta de Lidl estaba ligada al precio, pero en los últimos cinco años ha sido capaz de ir más allá. Ha ampliado su surtido, ha añadido productos de calidad, etc., lo que le ha permitido canalizar más cestas y más cuota de cartera. Es una historia fascinante", subraya Siro Descrovi, director de Estrategia de Consumidor de dunnhumby.

De acuerdo a la consultora, la marca propia de Lidl es la número 1 en España en cuanto a capacidad de fidelizar al consumidor, seguida de Mercadona y Alcampo.

dunnhumby.

dunnhumby.

El auge de los especialistas

En paralelo al avance de las cadenas de surtido corto se ha abierto paso un fenómeno opuesto: el auge de especialistas como Druni, Naturalia, Action o Acqua & Sapone.

Dedicados a categorías específicas de salud y bienestar, cosmética, cuidado de mascotas o productos naturales, atraen a cada vez más consumidores y crecen por encima de la media del mercado de retail.

dunnhumby.

dunnhumby.

En España estos formatos cuentan con un 17% de penetración. Desde otoño de 2023 crecen casi ocho veces más rápido que el resto de formatos en su conjunto (supermercados, hipermercados, discounters, tiendas de conveniencia).

Por si fuera poco, los especialistas están incorporando categorías aledañas —por ejemplo, té o alimentación seca— para incrementar las visitas y el ticket medio, lo que representa una potencial amenaza para las cadenas de supermercados.

Su auge refleja no solo cambios en los hábitos de compra, sino también el impacto de tendencias como el cuidado personal, la sostenibilidad y el bienestar, que continúan ganando peso en las decisiones de consumo.

Publicado: 01/07/2025 ·

12:04

Actualizado: 02/07/2025 · 11:57

Discounters y cadenas de surtido corto siguen ganando consumidores en Europa. A pesar del descenso de la inflación, los consumidores europeos no terminan de confiar en sus respectivas economías nacionales y siguen dando máxima prioridad al ahorro, lo que explica la persistencia de prácticas como la sustitución de marcas de fabricante por marcas blancas y la búsqueda de ofertas y promociones.

En este entorno de incertidumbre Lidl se alza como el principal ganador según el último informe Consumer Pulse elaborado por dunnhumby y presentado en la mañana del martes. En ocho de los principales mercados europeos el discounter es considerado por los consumidores europeos como la cadena que les ofrece más valor a cambio de su dinero.

En España el líder es Mercadona, seguida de Lidl y Carrefour. En otros países, E. Leclerc (Francia), Conad (Italia), Tesco (Reino Unido) y Remo 1000 (Noruega) también obtienen buenas puntuaciones.

"Tradicionalmente la propuesta de Lidl estaba ligada al precio, pero en los últimos cinco años ha sido capaz de ir más allá. Ha ampliado su surtido, ha añadido productos de calidad, etc., lo que le ha permitido canalizar más cestas y más cuota de cartera. Es una historia fascinante", subraya Siro Descrovi, director de Estrategia de Consumidor de dunnhumby.

De acuerdo a la consultora, la marca propia de Lidl es la número 1 en España en cuanto a capacidad de fidelizar al consumidor, seguida de Mercadona y Alcampo.

dunnhumby.El auge de los especialistas

En paralelo al avance de las cadenas de surtido corto se ha abierto paso un fenómeno opuesto: el auge de especialistas como Druni, Naturalia, Action o Acqua & Sapone.

Dedicados a categorías específicas de salud y bienestar, cosmética, cuidado de mascotas o productos naturales, atraen a cada vez más consumidores y crecen por encima de la media del mercado de retail.

dunnhumby.En España estos formatos cuentan con un 17% de penetración. Desde otoño de 2023 crecen casi ocho veces más rápido que el resto de formatos en su conjunto (supermercados, hipermercados, discounters, tiendas de conveniencia).

Por si fuera poco, los especialistas están incorporando categorías aledañas —por ejemplo, té o alimentación seca— para incrementar las visitas y el ticket medio, lo que representa una potencial amenaza para las cadenas de supermercados.

Su auge refleja no solo cambios en los hábitos de compra, sino también el impacto de tendencias como el cuidado personal, la sostenibilidad y el bienestar, que continúan ganando peso en las decisiones de consumo.