Fuente: Seeking Alpha

Costco continúa expandiéndose

1 de octubre de 2018 9:56 p.m. ET

| Sobre: Costco Wholesale Corporation (COST)

Sobre la base de los informes de ventas mensuales del cuarto trimestre, su próximo informe de ganancias debería mostrar un crecimiento de las ventas de año a año de un dígito alto a uno de dos dígitos bajo.

Las aperturas de tiendas en el cuarto trimestre de 2018 fueron más altas de lo normal, ya que Costco espera mantener su sólido crecimiento de ventas.

A pesar de las aperturas, los márgenes brutos solo cayeron en 46 puntos básicos en el tercer trimestre, lo que demuestra que puede sostener la expansión actual.

El 4 de octubre de 2018, después del cierre del mercado, Costco Wholesale Corporation ( COST ) informará las ganancias fiscales del cuarto trimestre. Las acciones de COST han tenido un buen desempeño en 2018 en la medida en que una caída inicial en febrero fue compensada por una inclinación constante a un máximo de 52 semanas de $ 245.16. A pesar de una caída de alrededor de $ 10, la compañía aún se ve fuerte por encima de los promedios móviles simples de 50 y 200 días. Sin embargo, la continua amenaza de guerras comerciales podría cambiar el sentimiento en las industrias minoristas y de tiendas de descuento. Los inversores buscarán una respuesta optimista a la amenaza de la gerencia de COST en su último informe de ganancias de 2018.

De finviz

El reciente récord de ganancias de COST ha sido al menos en parte la razón del aumento en el precio de sus acciones en 2018. En los últimos cuatro informes, el crecimiento de las ventas año tras año para cada informe se ubicó en los dos dígitos bajos, en comparación con los dos dígitos bajos. en 2016. Este fuerte crecimiento fue relativamente inesperado ya que 3 de cada 4 de esos informes registraron cifras de EPS más altas que las estimaciones de Wall Street y 4 de cada 4 superaron las estimaciones de ingresos de Wall Street. La fortaleza fundamental demostrada por estos informes ciertamente ha dado a los inversionistas una razón para comprar en 2018, pero aún está por verse si COST puede mantener una valoración más alta.

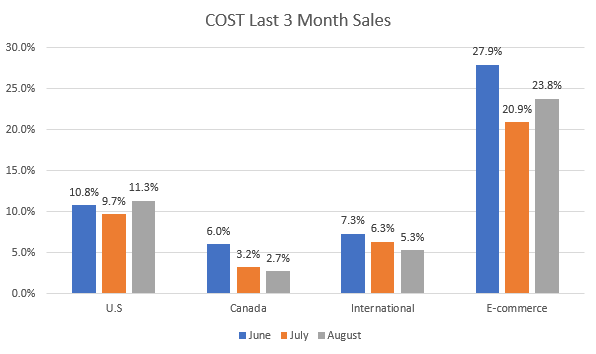

A primera vista, parece que COST está a la altura de la tarea. La compañía de tiendas de descuento es una de las pocas que informa las ventas mensuales, y sus números recientes muestran que pretende mantener el ritmo establecido en las ganancias anteriores. Si bien el crecimiento mensual total de las ventas año tras año en toda la compañía no alcanzó los dos dígitos, las ventas en segmentos clave como la región de EE. UU. Y el comercio electrónico se mantuvieron elevadas. Las ventas en Canadá y las regiones internacionales siguen siendo ligeramente más bajas debido a las malas comparaciones de divisas. Sin embargo, se podría suponer que el crecimiento de las ventas para el próximo informe de ganancias será de aproximadamente el 9,1 por ciento, o el crecimiento promedio de las ventas de los últimos 3 meses.

La fortaleza de los ingresos de COST ha llevado a una estrategia más agresiva en la expansión. Según un informe sobre nuevas aperturas, COST abrió 15 tiendas nuevas solo en el último trimestre, mientras que la compañía solo abrió 10 tiendas nuevas en los primeros tres trimestres. Esta expansión en el cuarto trimestre fue más fuerte que en el cuarto trimestre anterior en 2016 y 2017. La administración debe seguir siendo optimista, ya que las cuotas de membresía y el total de miembros pagados registraron aumentos sólidos en el tercer trimestre y 4.7 por ciento y 14.4 por ciento, respectivamente. La canibalización solo tuvo un ligero efecto, pesando en las composiciones en 60 puntos básicos, pero esto podría convertirse en un riesgo en el futuro.

La clave para determinar si la expansión de COST continuará o no está en sus márgenes. La expansión que se vuelve menos eficiente comenzará a persuadir a los inversores para que sean menos optimistas. Sin embargo, COST mostró en su informe del tercer trimestre que la expansión aún es sostenible. El margen bruto solo cayó 46 puntos básicos, y excluyendo el impacto de los precios del gas, la caída fue incluso menor en 28 puntos básicos. El próximo informe de ganancias será más revelador ya que hubo significativamente más aperturas de tiendas en el cuarto trimestre que en el tercer trimestre. Cualquier tipo de contracción significativa del margen podría significar problemas para COSTAR en el comercio.

La aceleración en el crecimiento de las ventas en el corto plazo ha hecho bien para fomentar el repunte en la negociación de las acciones de COST en 2018, pero las fuerzas macroeconómicas aún se avecinan. Ambas tiendas de ladrillo y mortero siguen siendo amenazadas por la aparición del comercio electrónico. COST ha hecho bien en hacer crecer este segmento, ya que las ventas de comercio electrónico crecieron un 37 por ciento en el tercer trimestre, sin embargo, aún no llega a los 3.500 millones de dólares que Walmart ( WMT ) obtuvo del comercio electrónico. Además de eso, el gigante del comercio electrónico Amazon ( AMZN ) anunció recientemente que estaba considerando abrir "hasta 3.000 tiendas sin cajero para el 2021", una amenaza que se está convirtiendo en realidad.

La reciente corrida en el precio de las acciones ha llevado las valoraciones de COST a un nivel cuestionable a finales de septiembre. El P / E de COST actualmente se ubica en 34.4x en comparación con alrededor de 27.6x al comienzo del rally de 2018. Si bien la valoración reduce ligeramente el P / E de WMT de 54.0x, sigue siendo superior a las valoraciones más bajas de Dollar Tree ( DLTR ), Target ( TGT ) y Dollar General ( DG ). Sin embargo, mientras COST continúe mostrando un fuerte crecimiento de ventas y un margen consistente, debería seguir siendo una mejor compra. Las tasas de renovación de membresía son del 90 por ciento en los EE. UU., Lo que demuestra a los inversionistas que la lealtad de los clientes es sólida y que las personas siguen pagando para comprar a COST. A pesar de los riesgos a largo plazo, COST debe tener un buen informe de ganancias y es una buena perspectiva para continuar liderando su industria.

Divulgación: Yo / nosotros no tenemos posiciones en ninguna de las acciones mencionadas, y no tenemos planes de iniciar ninguna posición dentro de las próximas 72 horas.

Costco continúa expandiéndose

1 de octubre de 2018 9:56 p.m. ET

| Sobre: Costco Wholesale Corporation (COST)

Sobre la base de los informes de ventas mensuales del cuarto trimestre, su próximo informe de ganancias debería mostrar un crecimiento de las ventas de año a año de un dígito alto a uno de dos dígitos bajo.

Las aperturas de tiendas en el cuarto trimestre de 2018 fueron más altas de lo normal, ya que Costco espera mantener su sólido crecimiento de ventas.

A pesar de las aperturas, los márgenes brutos solo cayeron en 46 puntos básicos en el tercer trimestre, lo que demuestra que puede sostener la expansión actual.

El 4 de octubre de 2018, después del cierre del mercado, Costco Wholesale Corporation ( COST ) informará las ganancias fiscales del cuarto trimestre. Las acciones de COST han tenido un buen desempeño en 2018 en la medida en que una caída inicial en febrero fue compensada por una inclinación constante a un máximo de 52 semanas de $ 245.16. A pesar de una caída de alrededor de $ 10, la compañía aún se ve fuerte por encima de los promedios móviles simples de 50 y 200 días. Sin embargo, la continua amenaza de guerras comerciales podría cambiar el sentimiento en las industrias minoristas y de tiendas de descuento. Los inversores buscarán una respuesta optimista a la amenaza de la gerencia de COST en su último informe de ganancias de 2018.

De finviz

El reciente récord de ganancias de COST ha sido al menos en parte la razón del aumento en el precio de sus acciones en 2018. En los últimos cuatro informes, el crecimiento de las ventas año tras año para cada informe se ubicó en los dos dígitos bajos, en comparación con los dos dígitos bajos. en 2016. Este fuerte crecimiento fue relativamente inesperado ya que 3 de cada 4 de esos informes registraron cifras de EPS más altas que las estimaciones de Wall Street y 4 de cada 4 superaron las estimaciones de ingresos de Wall Street. La fortaleza fundamental demostrada por estos informes ciertamente ha dado a los inversionistas una razón para comprar en 2018, pero aún está por verse si COST puede mantener una valoración más alta.

A primera vista, parece que COST está a la altura de la tarea. La compañía de tiendas de descuento es una de las pocas que informa las ventas mensuales, y sus números recientes muestran que pretende mantener el ritmo establecido en las ganancias anteriores. Si bien el crecimiento mensual total de las ventas año tras año en toda la compañía no alcanzó los dos dígitos, las ventas en segmentos clave como la región de EE. UU. Y el comercio electrónico se mantuvieron elevadas. Las ventas en Canadá y las regiones internacionales siguen siendo ligeramente más bajas debido a las malas comparaciones de divisas. Sin embargo, se podría suponer que el crecimiento de las ventas para el próximo informe de ganancias será de aproximadamente el 9,1 por ciento, o el crecimiento promedio de las ventas de los últimos 3 meses.

La fortaleza de los ingresos de COST ha llevado a una estrategia más agresiva en la expansión. Según un informe sobre nuevas aperturas, COST abrió 15 tiendas nuevas solo en el último trimestre, mientras que la compañía solo abrió 10 tiendas nuevas en los primeros tres trimestres. Esta expansión en el cuarto trimestre fue más fuerte que en el cuarto trimestre anterior en 2016 y 2017. La administración debe seguir siendo optimista, ya que las cuotas de membresía y el total de miembros pagados registraron aumentos sólidos en el tercer trimestre y 4.7 por ciento y 14.4 por ciento, respectivamente. La canibalización solo tuvo un ligero efecto, pesando en las composiciones en 60 puntos básicos, pero esto podría convertirse en un riesgo en el futuro.

La clave para determinar si la expansión de COST continuará o no está en sus márgenes. La expansión que se vuelve menos eficiente comenzará a persuadir a los inversores para que sean menos optimistas. Sin embargo, COST mostró en su informe del tercer trimestre que la expansión aún es sostenible. El margen bruto solo cayó 46 puntos básicos, y excluyendo el impacto de los precios del gas, la caída fue incluso menor en 28 puntos básicos. El próximo informe de ganancias será más revelador ya que hubo significativamente más aperturas de tiendas en el cuarto trimestre que en el tercer trimestre. Cualquier tipo de contracción significativa del margen podría significar problemas para COSTAR en el comercio.

La aceleración en el crecimiento de las ventas en el corto plazo ha hecho bien para fomentar el repunte en la negociación de las acciones de COST en 2018, pero las fuerzas macroeconómicas aún se avecinan. Ambas tiendas de ladrillo y mortero siguen siendo amenazadas por la aparición del comercio electrónico. COST ha hecho bien en hacer crecer este segmento, ya que las ventas de comercio electrónico crecieron un 37 por ciento en el tercer trimestre, sin embargo, aún no llega a los 3.500 millones de dólares que Walmart ( WMT ) obtuvo del comercio electrónico. Además de eso, el gigante del comercio electrónico Amazon ( AMZN ) anunció recientemente que estaba considerando abrir "hasta 3.000 tiendas sin cajero para el 2021", una amenaza que se está convirtiendo en realidad.

La reciente corrida en el precio de las acciones ha llevado las valoraciones de COST a un nivel cuestionable a finales de septiembre. El P / E de COST actualmente se ubica en 34.4x en comparación con alrededor de 27.6x al comienzo del rally de 2018. Si bien la valoración reduce ligeramente el P / E de WMT de 54.0x, sigue siendo superior a las valoraciones más bajas de Dollar Tree ( DLTR ), Target ( TGT ) y Dollar General ( DG ). Sin embargo, mientras COST continúe mostrando un fuerte crecimiento de ventas y un margen consistente, debería seguir siendo una mejor compra. Las tasas de renovación de membresía son del 90 por ciento en los EE. UU., Lo que demuestra a los inversionistas que la lealtad de los clientes es sólida y que las personas siguen pagando para comprar a COST. A pesar de los riesgos a largo plazo, COST debe tener un buen informe de ganancias y es una buena perspectiva para continuar liderando su industria.

Divulgación: Yo / nosotros no tenemos posiciones en ninguna de las acciones mencionadas, y no tenemos planes de iniciar ninguna posición dentro de las próximas 72 horas.