Mostrando las entradas con la etiqueta #IGNACIOGOMEZ ESCOBAR. Mostrar todas las entradas

Mostrando las entradas con la etiqueta #IGNACIOGOMEZ ESCOBAR. Mostrar todas las entradas

miércoles, abril 22, 2020

lunes, abril 20, 2020

Somos la voz del comercio hispano en Latinoamérica! HISPANIC RETAIL CHAMBER

¡Somos tu puerta de entrada al Retail de Estados Unidos! La CÁMARA DE COMERCIO DEL RETAIL HISPANO es una organización sin fines de lucro de capital estadounidense con fuertes raíces latinoamericanas. Nuestra función principal es promover y facilitar el comercio Hispano dentro de los Estados Unidos. De la mano de profesionales, organizaciones y empresas que provén servicios a retailers construimos la casa común de empresas del Retail Hispano. Sumate a crecer juntos en el marcado del Retail y consolidar tu empresa en Estados Unidos! ¡Suscríbite a nuestro canal para estar informado de lo que sucede en el sector Retail! Realizá tu consulta en nuestra web 👇👇👇👇 🌐 www.hispanicretailchamber.org

IGNACIO GÓMEZ ESCOBAR +573176677496

En Colombia: director.retail@hispanicretailchamber.org,

ALIANZA CON Asociación Colombiana de Retail www.colombiaretail.com

gerencia@colombiaretail.com

sábado, abril 04, 2020

jueves, abril 02, 2020

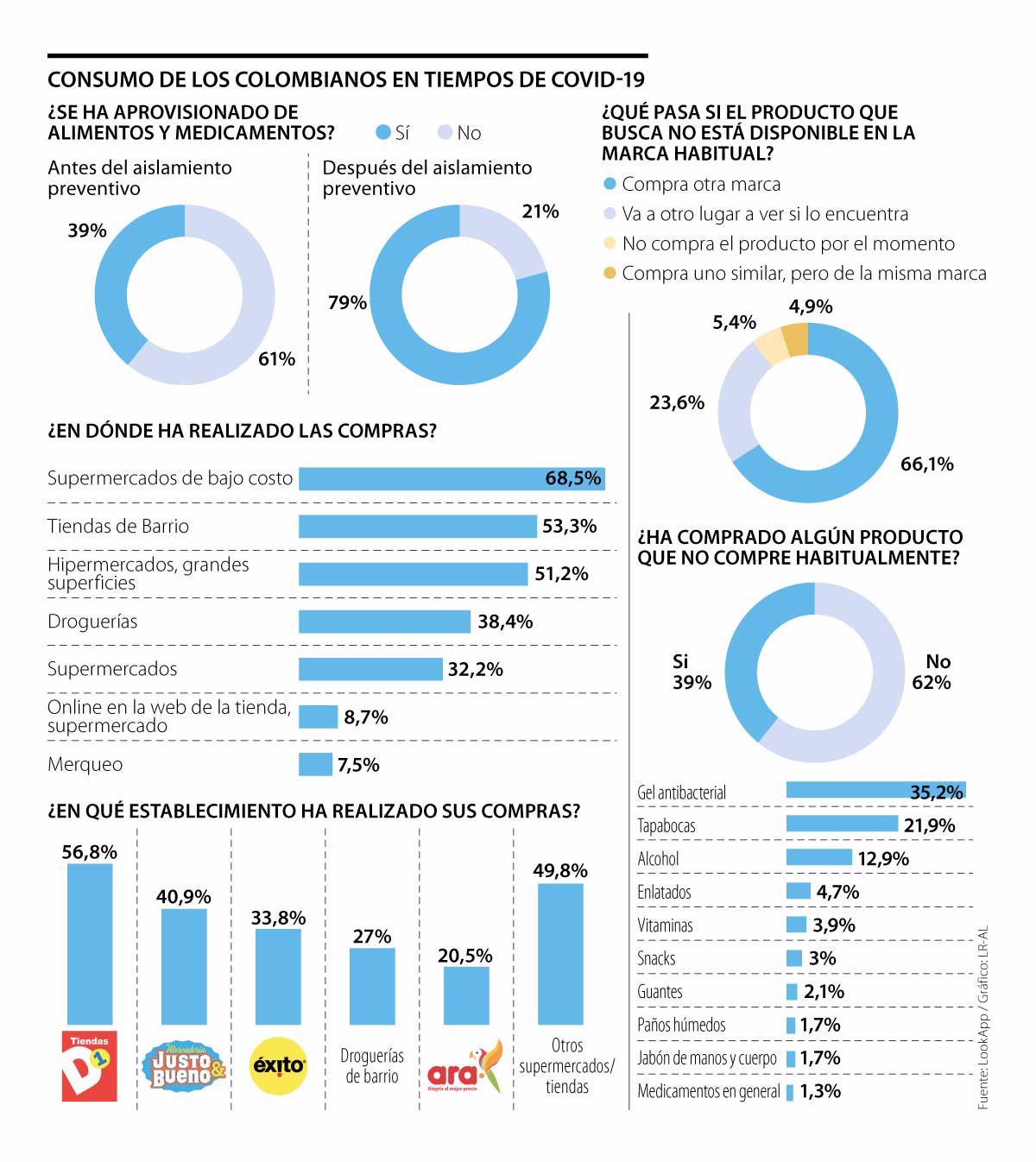

Colombianos prefieran hacer sus compras en cadenas low-cost y tiendas de barrio

Colombianos prefieran hacer sus compras en cadenas low-cost y tiendas de barrio: Un estudio realizado por LookApp develó que después del aislamiento preventivo 79% de las personas compraron más alimentos y medicamentos

viernes, marzo 27, 2020

Tiendas D1 crea alianza con dos plataformas para ofrecer servicio a domicilio

Tiendas D1 crea alianza con dos plataformas para ofrecer servicio a domicilio: La alianza estará inicialmente disponible para Bogotá, y llegará en los próximos días al resto de ciudades del país

COLOMBIA - D1 pagará más a sus empleados por coronavirus

D1 pagará más a sus empleados por coronavirus: Koba Colombia, la compañía dueña de los almacenes, anunció que reconocerá el esfuerzo de sus trabajadores y les dará un bono adicional a sus salarios.

jueves, marzo 19, 2020

COLOMBIA - La fórmula de Michel Olmi, el hombre detrás de Justo y Bueno, Tostao y Deliz

La fórmula de Michel Olmi, el hombre detrás de Justo y Bueno, Tostao y Deliz

El matemático detrás del éxito de D1, Justo y Bueno, Tostao y Deliz, le contó por primera vez a un medio de comunicación sus secretos, el significado de lo que él llama “democratización del consumo”.

Por Andrés Garibello

Fuente: FORBES

Michel Olmi es un empresario, más que discreto, misterioso. De su vida no se sabe mucho, y tampoco desea que se sepa. Es chileno pero creció en Venezuela. Ronda los 50 años.

Es ingeniero mecánico de la Auburn University, en Alabama (EE. UU.), y candidato a doctor en matemáticas y finanzas de la Imperial College, de Londres. Poco más se conoce de él. No permite que le tomen fotos, normalmente no va a eventos públicos y poco o nada ha hablado con los medios de comunicación desde que llegó a Medellín y abrió la primera tienda D1 en esa ciudad en el 2009.

Lea también: Cómo salió Ramo de su peor año

Seis años después vendió el negocio al Grupo Santodomingo y fundó la que sería la competencia de su propio invento: la primera tienda Justo y Bueno en el sur de Bogotá. Cuatro años después, ya tiene mil locales en Colombia y 100 en Panamá, y ya armó maletas para Chile, donde comprará la cadena de tiendas Erbi, fundada en 2007, que cuenta con 32 locales en ese país.

Olmi, ceo del Reve Group, ha sido el cerebro detrás de los mejores negocios de retail del mundo en la última década, comparables a los gigantes Amazon, Alibaba, Ikea y Wallmart. Por lo menos así lo escribió a finales del año pasado Jean-Marc Francois, experto en consumo masivo de Forbes en Estados Unidos.

“En más de 30 visitas diferentes al mercado en la última década, ninguna me impresionó más que estas dos pequeñas cadenas de descuentos duros (D1 y Justo y Bueno). Colombia es uno de los mercados minoristas más competitivos del mundo”, señaló.

Sobre Olmi, el experto dijo que “al igual que esas películas independientes de bajo presupuesto que asaltan periódicamente los Óscar, este emprendedor discreto merece una ovación de pie”.

“Es clave que todo el mundo, todos los estratos económicos tengan acceso a una canasta mucho más amplia, más inclusiva, que antes el consumidor no podía comprar”.MICHELL OLMI, FUNDADOR DE JUSTO Y BUENO.

Actualmente, el mercado de las tiendas de hard discount en el país mueve casi 9 billones de pesos al año. Si hoy Olmi y Reve fueran dueños de D1 y Justo y Bueno, tendrían el 60 % del mercado del retail (la primera cadena de tiendas de hard discount tiene el 50,3 % y la segunda, 10,7 % del mercado. En la mitad está Ara con el 23 %).

Se prevé que este renglón llegue a los 25 billones en el 2023.

Lea también: Samsung detiene fábrica de smartphones por trabajador con coronavirus

En el sector, a los modelos de negocios que ha creado Olmi se le admira, pero algunos lo ven como una amenaza a las grandes superficies, pero también a las tiendas de barrio.

Forbes habló con dos altos ejecutivos de multinacionales de consumo masivo que operan en el país, quienes si bien no quisieron aparecer en esta publicación, sí coincidieron en que empresas de descuentos duros como D1 y Justo y Bueno son novedosas, pero consideran “injusto” que no dejen entrar sus productos a estas tiendas. “Deberían poder dejarnos entrar a competir, es injusto porque golpea a la gran industria, a la economía y, por ende, a los empleos”, dijo uno de ellos.

Forbes lo considera uno de los mejores negocios de ‘retail’ en la última década… ¿cuáles son las claves?

Tenemos claro que el trabajo que hemos hecho en Colombia da la posibilidad al consumidor de poder tener muchos más productos a los que no tenía acceso anteriormente, y a precios mucho más bajos. Hemos podido penetrar en el mercado a una velocidad que no se ha visto en otros países, algo que es digno de reconocer. En esencia, son negocios muy disruptivos, y la gente no estaba acostumbrada. Para mí, esos son los criterios claros y claves. Primero nos enfocamos en D1 y después lo repetimos en Justo y Bueno.

¿A qué se refiere cuando habla de “democratizar el consumo en Colombia”?

Es clave que todo el mundo, todos los estratos económicos tengan acceso a una canasta mucho más amplia, más inclusiva, que antes el consumidor no podía comprar. Cuando entramos a Colombia, nosotros llegamos con un portafolio de productos que normalmente no podían comprar los ciudadanos de este país. Esto es lo que yo llamo la democratización del consumo.

Cómo lograr la disrupción en mercados en que pareciera que todo ya está escrito?

Nosotros no podemos decir que tenemos una fórmula. Lo que sí tenemos es una forma de trabajar que nos ha servido. Entendemos que muchas cosas se dan después del intento y error. La perfección no es parte de nuestra filosofía. No tratamos de hacer todo perfecto, pero lo que sí hacemos es minimizar riesgos.

¿Qué quiero decir con esto? En vez de tener unos procesos que sean bastante estrictos, nos concentramos en cumplir objetivos. El riesgo de cualquier acción, las pérdidas, es lo que calculamos. Eso es lo único que calculamos, de resto tratamos de no controlarlo sino de ir aprendiendo con ensayo y error.

Lea también: Viva Air planea oferta de acciones a más tardar 2022

Ejemplo de esto son los locales comerciales: sabemos que si nos equivocamos, no tenemos mucho que perder porque son contratos de arriendo; las remodelaciones no son tan caras, los locales normalmente no son tan grandes, los equipos se pueden pasar a otra tienda en caso de que no funcione. Tomamos riesgos, por lo que tenemos que ser ágiles en tomar decisiones. Entonces, todos esos procesos en los que no hay miedo de equivocarse son los procesos que nos han permitido ir a la velocidad que vamos.

En proceso de contratación de personas, por ejemplo, hay empresas que tienen muchísimos mecanismos para seleccionar una persona que se pueden demorar tres o cuatro semanas.

Nosotros no, nosotros simplemente hacemos una entrevista y hacemos el trámite. Hay varias entidades haciendo entrevistas al mismo tiempo, y eso nos permite contratar personas muchísimo más rápido; si no, no podríamos abrir 30 tiendas al mes que necesitarían unos 200 empleados para atenderlas. Para todo esto debes tener procesos bastantes ligeros en tu estructura. Y eso es la nueva forma de hacer empresa. Yo creo que, en parte, ese es el secreto de nosotros.

¿Cuáles son las claves detrás de D1 y Justo y Bueno?

Estaba buscando países en los que hubiese una diferencia significativa entre el costo de una canasta básica y un salario mínimo.

Cuando llegamos a Colombia, el salario estaba en unos 500.000 pesos y una canasta por encima de los 90 mil pesos, incluso hasta más. Hicimos el análisis en casi todos los países de América Latina y vimos que, en esa época, Colombia tenía la diferencia más alta. El peso del portafolio de una canasta básica estaba por encima del 35 por ciento, y si le añadías lo del aseo personal, subía al 40 % de su ingreso.

Lo otro que hicimos fue comprar en ciertos supermercados en Colombia y nos llevamos la tirilla para Alemania. Allá comparamos lo mismo, en Alemania era incluso más barato que en Colombia. ¿Cómo era posible que una canasta básica fuera más barata en Alemania que en Colombia?

Entonces, eso nos daba un mercado bastante atractivo. Y así, preferimos empezar con Colombia. Hoy, por temas como la devaluación, la lista se ha ampliado a ocho o nueve países que tienen ese mismo GAP entre el costo de la canasta básica y el promedio del salario.

Participación en el sector retail en Colombia.

Participación en el sector retail en Colombia.Lea también: Gigantes creativos con el lente puesto en Colombia

Cuando vendió su participación en D1 al Grupo Santodomingo, ¿tenía en la cabeza que le iba a competir a su propio invento?

No. Cuando vendimos nuestra participación en D1, estábamos en el negocio de Tostao; era el negocio en el que estábamos contratando gente y haciendo pilotos en el mercado.

Una vez se finalizó la venta de D1, la mayoría de la gente que empezó con nosotros el emprendimiento en Medellín tenía una motivación distinta solamente a un tema económico. Teníamos muchos proyectos de impacto social que queríamos tener en el país. Entonces, los fundadores y los socios dijimos que no queríamos que esos mismos objetivos y el impacto que queríamos tener en el país se perdieran.

Pues, nada, nos juntamos, lo discutimos e incluso consultamos con dos oficinas de abogados muy importantes en el país para ver si podía tener un problema de competencia o algo así. Ambas dieron la misma opinión de que no había problema, que no se iba en contra con el derecho de competencia. Entonces tomamos la decisión de que cabía otra cadena en el país y que tuviera el mismo interés con el que habíamos comenzado.

Y así se concretó. Tomamos un riesgo bastante grande de ubicarnos en el sur de Bogotá con el objetivo de no estar cerca de D1 o Ara. Decidimos estar en regiones del país donde no estuviera ninguna de las dos. Era un gran riesgo porque no las conocíamos, pero preferimos asumir ese riesgo que estar compitiendo con una tienda que nosotros mismos habíamos fundado. Ya después, ellos lo que hicieron fue irse detrás de nosotros adonde estuviéramos. Y ahí comenzó la competencia.

¿Cómo hacerse espacio entre las grandes cadenas de café en Colombia con Tostao?

Había dos motivaciones. Una: sentíamos que estas cadenas que están en el país tienen un precio alto. Eso quiere decir que un producto insignia de Colombia que es el café se convirtió en un producto prémium para casi un 2 por ciento de la población que puede pagar casi 5 o 6 mil pesos por un late.

“Entendemos que muchas cosas se dan después del intento y error. La perfección no es parte de nuestra filosofía. No tratamos de hacer todo perfecto, pero lo que sí hacemos es minimizar riesgos”.MICHELL OLMI.

Lea también: Nubank, del colombiano David Vélez, aterriza del todo en México

Entonces nosotros pensamos que no había derecho a que en Colombia, prácticamente se debía ser de estrato alto para poder comprar el producto que es natural del país. Esa parte no nos parecía justa.

De otro lado, había un tema de lo que se le paga al caficultor en Colombia. La federación lo compra a precio stock. Entonces, ¿cómo hacer para que el caficultor gane 20 o 30 por ciento por encima del precio del mercado para que por primera vez le den los números y que el negocio de la caficultura sea productivo y puedan vivir de eso? Entonces, para lograrlo había que vender la taza de café.

De esta manera construimos un negocio en donde pudiéramos pagar por encima de lo que paga el mercado al caficultor, y nos dimos a la tarea de hacer un negocio muy parecido a D1 y Justo y Bueno que pudiera escalar rápidamente y así generar los volúmenes suficientes de venta de tazas de café.

Teníamos esos dos objetivos: tener impacto en un país donde aún se vive del café, que se estaba perdiendo por los precios internacionales de la bolsa. Y, por otro lado, que sea un buen producto accesible desde la persona del estrato bajo hasta el alto.

Hicimos el cálculo y sí, nos daban los números, pero teníamos que crecer muy rápido para poder llegar a los volúmenes que nos dieran unos costos con los que pudiéramos sobrevivir como empresa y tener una rentabilidad. Hoy lo estamos cumpliendo. Nosotros les pagamos a las cooperativas entre el 25 y 30 por ciento por encima de mercado porque vendemos más tazas de café, mucho más que café empacado. También, en un Tostao usted puede ver desde un celador hasta un alto ejecutivo.

¿Qué viene para el Grupo Reve y su llegada a Chile?

Para nosotros es importante la internacionalización. Esperemos que lleguen más consumidores y otros proveedores. Colombia se ha convertido hoy en un país muy importante en maquila. Los productos son de muy buena calidad, y la internacionalización nos permite llevar productos colombianos a otros países.

Lea también: Made in China: ¿hasta dónde llegará la expansión en Colombia?

Algunos analistas han dicho que usted es una amenaza tanto para las grandes superficies como para las tiendas de barrio…

Estamos tan concentrados en el cumplimiento de nuestros objetivos que no vemos a quién le quitamos cuota de mercado. Nosotros no tenemos una estrategia dirigida a las grandes superficies, ni a los supermercados independientes ni a las tiendas de barrio. Nuestra estrategia es global. Es tratar de seguir creciendo para generar más volumen para tener mejores costos de producción y poder estar más cerca del consumidor.

lunes, marzo 16, 2020

Colombiana Justo y Bueno registra la marca en Chile - Diario Financiero

Colombiana Justo y Bueno registra la marca en Chile - Diario Financiero

"La función de copiar y pegar los contenidos del Diario Financiero es exclusiva de los usuarios DF Full. Si está suscrito ingrese con su clave y podrá hacerlo. Si no cuenta con suscripción puede suscribirse llamando al 23391048 o escribiendo a suscripciones@df.cl De otra manera queda expresamente prohibida la publicación, retransmisión, distribución, venta, edición y cualquier otro uso de los contenidos (Incluyendo, pero no limitado a, contenido, texto, fotografías, audios, videos y logotipos). Muchas gracias."

"La función de copiar y pegar los contenidos del Diario Financiero es exclusiva de los usuarios DF Full. Si está suscrito ingrese con su clave y podrá hacerlo. Si no cuenta con suscripción puede suscribirse llamando al 23391048 o escribiendo a suscripciones@df.cl De otra manera queda expresamente prohibida la publicación, retransmisión, distribución, venta, edición y cualquier otro uso de los contenidos (Incluyendo, pero no limitado a, contenido, texto, fotografías, audios, videos y logotipos). Muchas gracias."

COLOMBIA - El formato de discounters suma más de 4.800 locales en los países de la región

Fuente: La Republica.co

El formato de discounters suma más de 4.800 locales en los países de la región

lunes, 16 de marzo de 2020

La participación de mercado del canal de descuento en Latinoamérica ronda 7,2%, en Colombia tres marcas llegan a más de 20%

Paola Andrea Vargas Rubio - pvargas@larepublica.com.co

ARTÍCULO RELACIONADO

Las movidas que hicieron los discounters en 2019 y los planes de expansión para 2020

Los discounters nacieron en Europa, más exactamente en Alemania con marcas como Aldi y Lidl. Tras su incursión en el negocio del retail, estas tiendas registraron su mayor expansión entre la década de los 90 y principios del 2000 a tal punto de que muchas de ellas adquirieron un importante reconocimiento a nivel mundial, como es el caso de la española Mercadona, la francesa Auchan, el grupo portugués Jerónimo Martins y otras firmas.

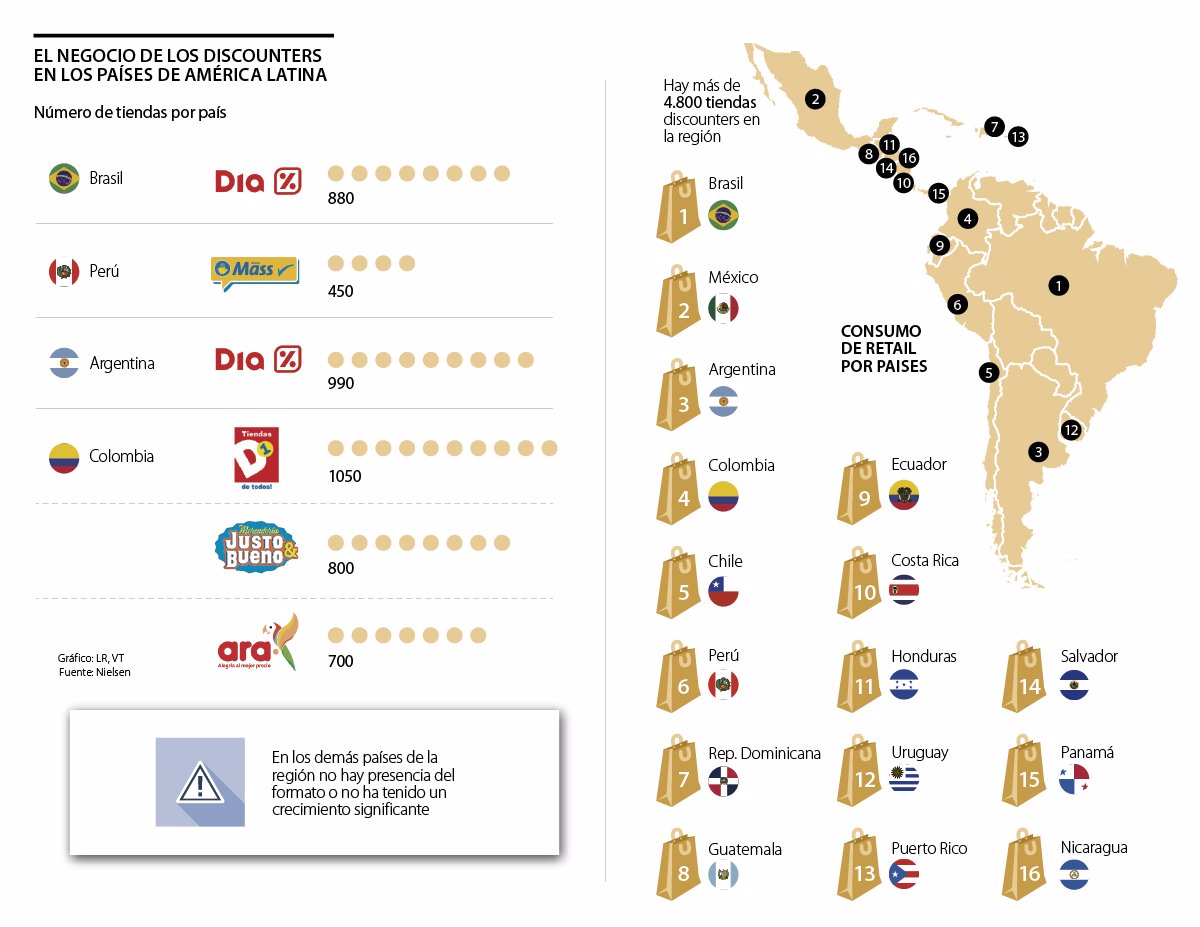

Luego del auge que registraron estas tiendas en Europa y otros mercados fuera del viejo continente, el formato llegó a América Latina durante la última década. A pesar de que solo han pasado 10 años desde la incursión de este idea que irrumpió la forma de comprar en la región, su éxito es indiscutible, ya que hay más de 4.800 locales de este tipo en Latinoamérica en la actualidad, según información de Nielsen.

Al analizar cuáles son los países de la región donde hay mayor presencia de este tipo de tiendas es evidente que Colombia lleva la delantera con 2.550 locales de tres compañías diferentes: D1, Justo & Bueno y Ara. Luego del mercado local se encuentran Argentina con 990 puntos de Día, Brasil con 880 de Día, Perú con 450 sucursales de Mass, según los datos de Nielsen que también rescatan que en Ecuador está el formato presente por medio de la marca Tutti.

El auge de los discounters es claro en la región. Sin embargo, Giovanna Márquez, directora vertical de retail de Nielsen para América Latina, resaltó que “Colombia y Perú son los países de la región donde se ve más claro el formato”.

LOS CONTRASTES

GIOVANNA MÁRQUEZDIRECTORA VERTICAL DE RETAIL DE NIELSEN PARA AMÉRICA LATINA

“La tienda de barrio sigue siendo el canal más importante en la región, menos en Chile, donde el canal moderno pesa más. Latinoamérica es fuerte en este canal por el tamaño de su clase media y baja”.

FERNANDO GONZÁLEZ PRESIDENTE DE D1

“La participación de mercado del canal de descuento en Latinoamérica ronda 7,2%, mientras que Colombia cierra el año con una participación en los hogares que es superior a 20%”.

#TIENDASD1El número de locales que hay en Colombia son una muestra de que este mercado es atractivo para este formato. De acuerdo con Fernando González, presidente de D1, “la tendencia de los modelos de descuento en proximidad no es exclusiva de Colombia. Es una tendencia mundial. Si bien es cierto que en Colombia, respecto al resto de países Latinoamericanos, tiene un mayor número de operadores y su impacto en el mercado es superior que en el resto de países”.

El favorecimiento en el impacto de este tipo de tiendas se debe al urbanismo en Colombia que está basado en la proximidad más que en la atracción. Esto favorece la penetración, dijo González, quien también aseguró que “la participación de mercado del canal de descuento en Latinoamérica ronda 7,2%, mientras que Colombia cierra el año con una participación en los hogares de superior a 20%, según un informe de Kantar World Panel”.

Otro de los factores que llaman la atención a la hora de analizar cómo les ha ido a este tipo de formatos en la región es que, por ejemplo, las tres cadenas que están presentes en el mercado local tienen 11% del consumo en Colombia. Esto llama la atención de los expertos, ya que es un formato joven en relación a otros que hay en el país.

Pese al auge que los discounters han tenido a nivel regional, “estos formatos son una versión 1.0, donde su promesa de valor principal es los precios bajos. Hemos visto en Europa que este tipo de tiendas nacieron en Europa con esa idea, pero con el paso del tiempo se han desarrollado hasta tal punto que le ofrecen a los consumidores una experiencia”, dijo Márquez.

EL negocio del retail

Colombia además de mostrar buenos resultados en el formato de los discounters, también es atractivo para el negocio del retail en general, gracias a factores sociodemográficos y a su desempeño económico, según un estudio de la empresa estadounidense de servicios inmobiliarios comerciales Jones Lang LaSalle (JLL).

Según el reporte publicado por la compañía, “Colombia cuenta con un bajo índice de penetración comercial, lo que representa una oportunidad para el sector, de la mano con el crecimiento sostenido de su clase media (16,3% en 2002 vs. 30,9% en 2017), la concentración de población en centros urbanos, los avances en conectividad y eficiencia logística y la histórica estabilidad macroeconómica”.

Colombia no es el único país atractivo para invertir en la región, ya que los modelos de Cash and Carry y los hipermercados están enfocados en aumentar su presencia en Brasil, Argentina y México, donde, según un análisis reciente de Kantar World Panel concluyó que los formatos que más crecen en Latinoamérica son los e-commerce (203%), mayoristas (13%) y farmacias (12%).

Los otros canales como hipermercados (8%), tradicional (6%), discounters (5%) y supermercados (5%) también presentaron un crecimiento interesante el año pasado con respecto al comportamiento que reportaron en 2018, según Kantar.

Este buen momento que registraron los diferentes canales analizados por Kantar no se sintió igual en el formato ‘Door to Door’, ya que fue el único que retrocedió en términos de valor con -1%, al comparar los resultados de ambos periodos.

Los países que registran el mayor consumo en el sector de retail

De acuerdo con Nielsen, Brasil y México son los países de Latinoamérica que registran el mayor consumo en el retail. Según Márquez, esto se debe a que el comercio es un reflejo del PIB de cada país, por lo que ambas naciones al ser las más grandes de la región son las que presentan el mayor consumo. Además de lo anterior, la experta señaló que la tienda de barrio sigue siendo el canal más importante a nivel regional, menos en Chile. Latinoamérica es fuerte en este canal por el tamaño de su clase media y baja.

El formato de discounters suma más de 4.800 locales en los países de la región

lunes, 16 de marzo de 2020

La participación de mercado del canal de descuento en Latinoamérica ronda 7,2%, en Colombia tres marcas llegan a más de 20%

Paola Andrea Vargas Rubio - pvargas@larepublica.com.co

ARTÍCULO RELACIONADO

Las movidas que hicieron los discounters en 2019 y los planes de expansión para 2020

Los discounters nacieron en Europa, más exactamente en Alemania con marcas como Aldi y Lidl. Tras su incursión en el negocio del retail, estas tiendas registraron su mayor expansión entre la década de los 90 y principios del 2000 a tal punto de que muchas de ellas adquirieron un importante reconocimiento a nivel mundial, como es el caso de la española Mercadona, la francesa Auchan, el grupo portugués Jerónimo Martins y otras firmas.

Luego del auge que registraron estas tiendas en Europa y otros mercados fuera del viejo continente, el formato llegó a América Latina durante la última década. A pesar de que solo han pasado 10 años desde la incursión de este idea que irrumpió la forma de comprar en la región, su éxito es indiscutible, ya que hay más de 4.800 locales de este tipo en Latinoamérica en la actualidad, según información de Nielsen.

Al analizar cuáles son los países de la región donde hay mayor presencia de este tipo de tiendas es evidente que Colombia lleva la delantera con 2.550 locales de tres compañías diferentes: D1, Justo & Bueno y Ara. Luego del mercado local se encuentran Argentina con 990 puntos de Día, Brasil con 880 de Día, Perú con 450 sucursales de Mass, según los datos de Nielsen que también rescatan que en Ecuador está el formato presente por medio de la marca Tutti.

El auge de los discounters es claro en la región. Sin embargo, Giovanna Márquez, directora vertical de retail de Nielsen para América Latina, resaltó que “Colombia y Perú son los países de la región donde se ve más claro el formato”.

LOS CONTRASTES

GIOVANNA MÁRQUEZDIRECTORA VERTICAL DE RETAIL DE NIELSEN PARA AMÉRICA LATINA

“La tienda de barrio sigue siendo el canal más importante en la región, menos en Chile, donde el canal moderno pesa más. Latinoamérica es fuerte en este canal por el tamaño de su clase media y baja”.

FERNANDO GONZÁLEZ PRESIDENTE DE D1

“La participación de mercado del canal de descuento en Latinoamérica ronda 7,2%, mientras que Colombia cierra el año con una participación en los hogares que es superior a 20%”.

#TIENDASD1El número de locales que hay en Colombia son una muestra de que este mercado es atractivo para este formato. De acuerdo con Fernando González, presidente de D1, “la tendencia de los modelos de descuento en proximidad no es exclusiva de Colombia. Es una tendencia mundial. Si bien es cierto que en Colombia, respecto al resto de países Latinoamericanos, tiene un mayor número de operadores y su impacto en el mercado es superior que en el resto de países”.

El favorecimiento en el impacto de este tipo de tiendas se debe al urbanismo en Colombia que está basado en la proximidad más que en la atracción. Esto favorece la penetración, dijo González, quien también aseguró que “la participación de mercado del canal de descuento en Latinoamérica ronda 7,2%, mientras que Colombia cierra el año con una participación en los hogares de superior a 20%, según un informe de Kantar World Panel”.

Otro de los factores que llaman la atención a la hora de analizar cómo les ha ido a este tipo de formatos en la región es que, por ejemplo, las tres cadenas que están presentes en el mercado local tienen 11% del consumo en Colombia. Esto llama la atención de los expertos, ya que es un formato joven en relación a otros que hay en el país.

Pese al auge que los discounters han tenido a nivel regional, “estos formatos son una versión 1.0, donde su promesa de valor principal es los precios bajos. Hemos visto en Europa que este tipo de tiendas nacieron en Europa con esa idea, pero con el paso del tiempo se han desarrollado hasta tal punto que le ofrecen a los consumidores una experiencia”, dijo Márquez.

EL negocio del retail

Colombia además de mostrar buenos resultados en el formato de los discounters, también es atractivo para el negocio del retail en general, gracias a factores sociodemográficos y a su desempeño económico, según un estudio de la empresa estadounidense de servicios inmobiliarios comerciales Jones Lang LaSalle (JLL).

Según el reporte publicado por la compañía, “Colombia cuenta con un bajo índice de penetración comercial, lo que representa una oportunidad para el sector, de la mano con el crecimiento sostenido de su clase media (16,3% en 2002 vs. 30,9% en 2017), la concentración de población en centros urbanos, los avances en conectividad y eficiencia logística y la histórica estabilidad macroeconómica”.

Colombia no es el único país atractivo para invertir en la región, ya que los modelos de Cash and Carry y los hipermercados están enfocados en aumentar su presencia en Brasil, Argentina y México, donde, según un análisis reciente de Kantar World Panel concluyó que los formatos que más crecen en Latinoamérica son los e-commerce (203%), mayoristas (13%) y farmacias (12%).

Los otros canales como hipermercados (8%), tradicional (6%), discounters (5%) y supermercados (5%) también presentaron un crecimiento interesante el año pasado con respecto al comportamiento que reportaron en 2018, según Kantar.

Este buen momento que registraron los diferentes canales analizados por Kantar no se sintió igual en el formato ‘Door to Door’, ya que fue el único que retrocedió en términos de valor con -1%, al comparar los resultados de ambos periodos.

Los países que registran el mayor consumo en el sector de retail

De acuerdo con Nielsen, Brasil y México son los países de Latinoamérica que registran el mayor consumo en el retail. Según Márquez, esto se debe a que el comercio es un reflejo del PIB de cada país, por lo que ambas naciones al ser las más grandes de la región son las que presentan el mayor consumo. Además de lo anterior, la experta señaló que la tienda de barrio sigue siendo el canal más importante a nivel regional, menos en Chile. Latinoamérica es fuerte en este canal por el tamaño de su clase media y baja.

martes, marzo 10, 2020

Los pioneros de las tiendas de descuento duro en Colombia

Los pioneros de las tiendas de descuento duro en Colombia

RECORDANDO

lunes, 17 de julio de 2017

Así nacieron las Tiendas D1

Corría el mes de febrero del año 2009, cuando a través de mi blog (www.igomeze.blogspot.com), recibí un correo desde Munich, Alemania del banquero Michel Olmi. Me comentaba sobre un proyecto comercial que venía estudiando para Colombia y me pregunta si estaría interesado en apoyarlo operativamente en esa iniciativa. Mi respuesta fue afirmativa, como consultor y asesor en negocios de retail, dicho proyecto estaba dentro de mi campo profesional. Esa fue la semilla inicial, ese fue el punto de partida de las tiendas de descuento duro en Colombia, el nacimiento de Tiendas D1, formato de descuento duro, inspirado en Aldi.

Michel, un verdadero visionario, conocedor de la altísima penetración en el mercado de este formato de tiendas en Alemania, ideado y puesto en marcha por ALDI en la postguerra, consideró que podría ser exitoso en algunos mercados latinoamericanos y luego de estudiar varios países se decidió por Colombia. Contactó a Dieter Brandes, un ex alto ejecutivo de Aldi y asesor en proyectos de Descuento duro en Turquía, Polonia, Corea del Sur y México. Con él, Michel fortaleció su idea e invitó a Dieter a acompañarlo como asesor en el proyecto. Luis Abudei, venezolano y amigo desde la infancia de Michel fue su socio de esta aventura en Colombia.

Como resultado de ese contacto en febrero del 2009 y en compañía de Juan Pablo Gómez Estrada y Esteban Gómez Estrada, iniciamos el apoyo a esta idea desde Colombia. Se compraron dos pequeños supermercados en el Valle de Aburrá, en los barrios París de Bello y Buenos Aires en Medellín. A ambos se les puso el nombre provisional de supermercados Paya. El objetivo principal era tener una sede inicial e ir conociendo el mercado de los estratos socio económicos 2,3 y 4, los recomendados inicialmente. Rápidamente se creó y registró la sociedad Koba Colombia S.A.S. Se arrendó un centro de distribución en las antiguas instalaciones de Satexco en el Municipio de Itagüí y allí se instalaron las primeras oficinas. Biviana Valencia, Sandra Orozco, Eliana Posada, Jorge Gonzalez, Natalia Gómez, Yanceli Giraldo, con Juan Pablo Gómez, Esteban Gómez, Luis Abudei y Michel Olmi conformamos un primer equipo. Luego la base de personal se fue ampliando con Juan Manuel Burgos y Rafael Barbosa cubriendo los requerimientos de personal.

El comienzo fue difícil, por el desconocimiento que existía para la mayoría de los proveedores del formato de tiendas de descuento duro. Generaba desconfianza: la modalidad de negociación para lograr un precio bajo, las diferencias en el manejo de la operación logística, el surtido corto, en general, el modelo del formato hizo que esta primera etapa fuera de mucho convencimiento. Hay que hacer un reconocimiento a empresas como Perman, Berlan, Lonchisedas, La Troja, Tortas del Gordo que se la jugaron con el proyecto y hoy son verdaderamente exitosas. Marcas comerciales como Nestlé, Granos Aburra, Colanta, Arroz Caribe, Sonora, Celema y muchos otros también nos acompañaron en estos inicios.

El 31 de Octubre del 2009, se inauguró la primera Tiendas D1, en el barrio San Pío de Itagüí y a ella le siguieron rápidamente: Buenos Aires, Placita de Flórez, La América, Barrio París, Florida Nueva, para solo mencionar algunas. Cerrando el 2010 con cerca de 50 tiendas en el Valle de Aburra y Antioquia. En el 2011 arranca la incursión en el Eje Cafetero, iniciando con la construcción de un Centro de Distribución, a la medida de las necesidades, en el Centro Logístico del Eje Cafetero, llegando rápidamente a 10 Tiendas.

En el 2012 llega al Eje Cafetero, el primer competidor directo: Tiendas ARA de la compañía portuguesa Jerónimo Martins, siendo la segunda cadena de descuento duro en llegar a Colombia.

Los primeros años se manejaron con un perfil muy bajo, Tiendas D1 era prácticamente desconocida, sólo los vecinos de cada tienda eran quienes las visitaban cada día con más frecuencia, aprovechando el ahorro y la calidad de los productos, reconociendo que un portafolio de productos bien escogido les permitía satisfacer sus necesidades de “canasta básica”. El número de clientes creció exponencialmente y la única publicidad era el referido de cada cliente a sus vecinos, sus amigos y sus familiares.

Las grandes cadenas de retail desconocían a Tiendas D1, no le prestaban importancia. No respondieron a tiempo y aún hoy no lo hacen. Se darán cuenta, tarde, que afecta a su mercado “la mordida o picadura de un millón de hormigas que la pisada de un elefante”.

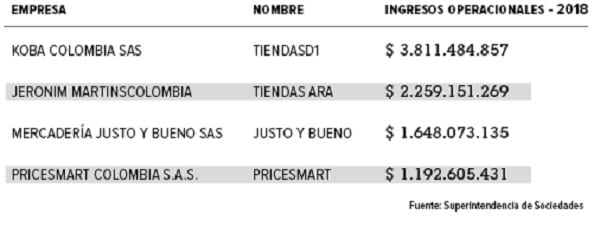

Esta es la historia de los primeros años en el mercado de Tiendas D1, una empresa 100% Colombiana fruto de la idea de un visionario acompañado por un grupo de inversionistas Venezolanos, Alemanes y un equipo en Colombia multidisciplinario de personas y proveedores, que lo apoyó desde sus inicios. Es la cronología de una compañía liderada hoy accionariamente por Valorem, del Grupo Santodomingo y que cuenta con más de 600 tiendas a nivel nacional, que ha permeado todos los estratos socio económicos, con especial éxito los estratos altos, que sumada a Tiendas Ara y Mercaderias Justo&Bueno,, los tres formatos de descuento duro, han impactado de una manera impensable en tan corto tiempo el negocio del retail, llegando a cerrar el 2016 con ventas de algo más de $3,2 billones y a tener 7% del mercado. Cuya penetración en los hogares creció en 59% en el último año, éstos gastan $19 de cada $100 en estos formatos según datos de Nielsen.

Gracias a estar en el lugar adecuado y en el momento oportuno, tuve la fortuna de participar de manera activa en el inicio de este fenómeno del comercio en Colombia.

lunes, 17 de julio de 2017

Así nacieron las Tiendas D1

FUENTE: LA REPUBLICA.CO

Por: Ignacio Gómez Escobar

Por: Ignacio Gómez Escobar

Corría el mes de febrero del año 2009, cuando a través de mi blog (www.igomeze.blogspot.com), recibí un correo desde Munich, Alemania del banquero Michel Olmi. Me comentaba sobre un proyecto comercial que venía estudiando para Colombia y me pregunta si estaría interesado en apoyarlo operativamente en esa iniciativa. Mi respuesta fue afirmativa, como consultor y asesor en negocios de retail, dicho proyecto estaba dentro de mi campo profesional. Esa fue la semilla inicial, ese fue el punto de partida de las tiendas de descuento duro en Colombia, el nacimiento de Tiendas D1, formato de descuento duro, inspirado en Aldi.

Michel, un verdadero visionario, conocedor de la altísima penetración en el mercado de este formato de tiendas en Alemania, ideado y puesto en marcha por ALDI en la postguerra, consideró que podría ser exitoso en algunos mercados latinoamericanos y luego de estudiar varios países se decidió por Colombia. Contactó a Dieter Brandes, un ex alto ejecutivo de Aldi y asesor en proyectos de Descuento duro en Turquía, Polonia, Corea del Sur y México. Con él, Michel fortaleció su idea e invitó a Dieter a acompañarlo como asesor en el proyecto. Luis Abudei, venezolano y amigo desde la infancia de Michel fue su socio de esta aventura en Colombia.

Como resultado de ese contacto en febrero del 2009 y en compañía de Juan Pablo Gómez Estrada y Esteban Gómez Estrada, iniciamos el apoyo a esta idea desde Colombia. Se compraron dos pequeños supermercados en el Valle de Aburrá, en los barrios París de Bello y Buenos Aires en Medellín. A ambos se les puso el nombre provisional de supermercados Paya. El objetivo principal era tener una sede inicial e ir conociendo el mercado de los estratos socio económicos 2,3 y 4, los recomendados inicialmente. Rápidamente se creó y registró la sociedad Koba Colombia S.A.S. Se arrendó un centro de distribución en las antiguas instalaciones de Satexco en el Municipio de Itagüí y allí se instalaron las primeras oficinas. Biviana Valencia, Sandra Orozco, Eliana Posada, Jorge Gonzalez, Natalia Gómez, Yanceli Giraldo, con Juan Pablo Gómez, Esteban Gómez, Luis Abudei y Michel Olmi conformamos un primer equipo. Luego la base de personal se fue ampliando con Juan Manuel Burgos y Rafael Barbosa cubriendo los requerimientos de personal.

El comienzo fue difícil, por el desconocimiento que existía para la mayoría de los proveedores del formato de tiendas de descuento duro. Generaba desconfianza: la modalidad de negociación para lograr un precio bajo, las diferencias en el manejo de la operación logística, el surtido corto, en general, el modelo del formato hizo que esta primera etapa fuera de mucho convencimiento. Hay que hacer un reconocimiento a empresas como Perman, Berlan, Lonchisedas, La Troja, Tortas del Gordo que se la jugaron con el proyecto y hoy son verdaderamente exitosas. Marcas comerciales como Nestlé, Granos Aburra, Colanta, Arroz Caribe, Sonora, Celema y muchos otros también nos acompañaron en estos inicios.

El 31 de Octubre del 2009, se inauguró la primera Tiendas D1, en el barrio San Pío de Itagüí y a ella le siguieron rápidamente: Buenos Aires, Placita de Flórez, La América, Barrio París, Florida Nueva, para solo mencionar algunas. Cerrando el 2010 con cerca de 50 tiendas en el Valle de Aburra y Antioquia. En el 2011 arranca la incursión en el Eje Cafetero, iniciando con la construcción de un Centro de Distribución, a la medida de las necesidades, en el Centro Logístico del Eje Cafetero, llegando rápidamente a 10 Tiendas.

En el 2012 llega al Eje Cafetero, el primer competidor directo: Tiendas ARA de la compañía portuguesa Jerónimo Martins, siendo la segunda cadena de descuento duro en llegar a Colombia.

Los primeros años se manejaron con un perfil muy bajo, Tiendas D1 era prácticamente desconocida, sólo los vecinos de cada tienda eran quienes las visitaban cada día con más frecuencia, aprovechando el ahorro y la calidad de los productos, reconociendo que un portafolio de productos bien escogido les permitía satisfacer sus necesidades de “canasta básica”. El número de clientes creció exponencialmente y la única publicidad era el referido de cada cliente a sus vecinos, sus amigos y sus familiares.

Las grandes cadenas de retail desconocían a Tiendas D1, no le prestaban importancia. No respondieron a tiempo y aún hoy no lo hacen. Se darán cuenta, tarde, que afecta a su mercado “la mordida o picadura de un millón de hormigas que la pisada de un elefante”.

Esta es la historia de los primeros años en el mercado de Tiendas D1, una empresa 100% Colombiana fruto de la idea de un visionario acompañado por un grupo de inversionistas Venezolanos, Alemanes y un equipo en Colombia multidisciplinario de personas y proveedores, que lo apoyó desde sus inicios. Es la cronología de una compañía liderada hoy accionariamente por Valorem, del Grupo Santodomingo y que cuenta con más de 600 tiendas a nivel nacional, que ha permeado todos los estratos socio económicos, con especial éxito los estratos altos, que sumada a Tiendas Ara y Mercaderias Justo&Bueno,, los tres formatos de descuento duro, han impactado de una manera impensable en tan corto tiempo el negocio del retail, llegando a cerrar el 2016 con ventas de algo más de $3,2 billones y a tener 7% del mercado. Cuya penetración en los hogares creció en 59% en el último año, éstos gastan $19 de cada $100 en estos formatos según datos de Nielsen.

Gracias a estar en el lugar adecuado y en el momento oportuno, tuve la fortuna de participar de manera activa en el inicio de este fenómeno del comercio en Colombia.

sábado, marzo 07, 2020

Colombia: Tiendas Ara crecieron 37,9% en 2019

Colombia: Tiendas Ara crecieron 37,9% en 2019

AUTORLeopoldo Vargas Brand - Mall & Retail.

Continuando con el análisis de los resultados de las principales empresas de retail que operan en el país, para esta edición nos detendremos en el análisis de la portuguesa Jerónimo Martins, propietaria de Tiendas Ara.

Jerónimo Martins SGPS, S.A es una compañía portuguesa líder en el sector del retail alimenticio y de la fabricación de bienes de alimentos perecederos. La firma es propietaria de las cadenas de supermercados e hipermercados Pingo Doce en Portugal, la cadena de tiendas de formato Cash & Carry Recheio, la cadena de supermercados polaca Biedronka, la cadena de farmacias Hebe y la cadena de tiendas Ara en Colombia.

También en Portugal, Jerónimo Martins opera la línea de fabricación alimenticia con Agroalimentaria (JMA), cuyo objetivo es salvaguardar la capacidad de las empresas para obtener suministros de algunos productos estratégicos. Actualmente opera en las áreas lácteas, ganado (carne Angus) y acuicultura (reproducción de peces, moluscos y algas).

Por último, en Portugal, Jerónimo Martins Restaurante y Servicios, se dedica a los proyectos de desarrollo en el sector de la restauración operando la cadena de quioscos y cafeterías Jeronymo y la marca Hussel, cadena de retail especializada en la comercialización de chocolates y confitería.

Esta compañía ocupa el puesto 50 dentro de las 250 tiendas más grandes del mundo dentro del Global Powers Of Retailling Top 250, cuyos ingresos en 2019 alcanzaron los 18.638 millones de euros con un crecimiento del 7.5%.

La cadena polaca Biedronka participa con el 67,7% de la operación global, seguido por la portuguesa Pingo Doce con el 21,2%, la cadena de formato Cash & Carry Recheio, también de Portugal con el 5,4% y Tiendas Ara de Colombia con el 4,2%.

En su informe de gestión de 2019 Jerónimo Martins destaca que para garantizar la continuidad del negocio que tiene más de 225 años de existencia, ha focalizado su accionar en 5 pilares estratégicos que son transversales al grupo en los que se destacan la promoción de la buena salud, el respeto al medio ambiente, Abastecimiento responsable y el apoyo a las comunidades circundantes.

Resultados de Tiendas Ara.

Tiendas Ara en Colombia a cierre del 2019 tuvo unos ingresos de $ 3,16 billones con un crecimiento del 37,9% y 17,6% en ventas comparables, terminando con un total de 616 tiendas, 84 más que en 2018.

Para la compañía, el año que termino significo un cambio en aspectos organizacionales estratégico para proporcionar a las diversas regiones más autonomía, que es un paso fundamental para el logro de los buenos resultados futuro de la operación.

Al mismo tiempo, la Compañía redujo sus pérdidas con el objetivo de alcanzar el punto de equilibrio al nivel de ebitda para 2021.

“El panorama económico en Colombia para 2020 se vislumbra positivo, y Ara se mantendrá enfocado en un crecimiento rentable, con LFL “Like For Like” (Ventas comparables) como su prioridad clave”, dice el informe.

Estimaciones de Mall & Retail, determina que Tiendas Ara en 2019 tuvo unas ventas mensuales por m2, equivalente a $ 1.053.629.

La compañía finalmente, inauguró a principios de mes dos nuevos Centros de Distribución en el país, ubicados en Montería y Pereira. Con estos dos nuevos centros la compañía espera fortalecer su operación de abastecimiento regional.

miércoles, marzo 04, 2020

¿Cuántas tiendas tiene Mass en el retail peruano?

¿Cuántas tiendas tiene Mass en el retail peruano?: La cadena de tiendas de descuento Mass sigue expandiéndose por toda la capital peruana sobrepasando en locales a Plaza Vea.

De acuerdo al último informe de resultados del 2019, la empresa peruana InRetail Perú Corp sigue abriendo nuevos locales.

De acuerdo al último informe de resultados del 2019, la empresa peruana InRetail Perú Corp sigue abriendo nuevos locales.

COLOMBIA - CONSUMO MASIVO CERRÓ EL AÑO CON NÚMEROS POSITIVOS

CONSUMO MASIVO CERRÓ EL AÑO CON NÚMEROS POSITIVOS

Fuente: Kantar / MALL&RETAIL

La canasta de consumo masivo en Colombia presentó signos de mejora en 2019 pues cerró con un crecimiento de 4% en valor, este último muy alineado con lo que fue la inflación del país año pasado, lo que da a entender un gasto al alza pero aún muy cauto, adicional el crecimiento en volumen fue de +3% en unidades totales. Así lo reveló la última edición del Consumer Insights de la división de consumo masivo de Kantar.

Al respecto, Juan Caro, director comercial de la división de consumo de Kantar, explicó: “Colombia creció un 4% en el gasto en el último año, y eso va muy alineado a la inflación del país, por eso hablamos de un incremento muy cauto. Sin embargo, podemos ver un aumento de la frecuencia de compra apoyada en minimercados y tiendas de descuentos. Además, la practicidad en la canasta de alimentos, bebidas, especialización en aseo del hogar, y un crecimiento constante de la canasta de alimento para mascotas, lo cual evidencia cierto cambio en la prioridad de los hogares”.

Juan aún advierte: “Es importante resaltar que en el país estamos viviendo una reconfiguración del cómo se conforman los hogares, donde se aumentan los que están compuestos por una o dos personas con mascotas, esto obliga a las marcas a replantear el camino para acercarse a esos consumidores en particular, que no hacen parte del hogar tradicional como lo conocíamos”.

En cifras concretas, según el último censo del Departamento Administrativo Nacional de Estadística (Dane), los hogares conformados por una o dos personas pasaron de 26,2% en 2005 a 40,2% en 2018; y los que estaban formados por cinco o más personas, disminuyeron de 33,2% a 16,8% respectivamente.

Caro agregó, que otra de las dinámicas de la canasta de consumo masivo es la nueva composición del gasto de los hogares en los canales de compra, ya que no es la Colombia de hace algunos años, el consumidor transformó su gasto y readaptó su forma de compra, visitando más canales, especializando sus compras en otros canales emergentes y teniendo en cuenta productos más prácticos, también incorporando marcas propias en su gasto.

Marcas propias, un caso particular

Es interesante validar que las marcas propias han crecido en los últimos años y ya hacen parte del carrito de compra de los colombianos, sin embargo, toman más relevancia en los estratos altos. Durante el 2019, las marcas propias alcanzaron una participación de 18,5% en la canasta de consumo masivo al total de la población.

En los estratos altos (5y6), las marcas propias ya ocupan 22% del gasto, mientras que para los estratos bajos (1y2) hay un gran espacio para crecer, una vez que representa 14,2%.

Los datos relevantes del consumo de la canasta

En el 2019, 9 de cada 10 hogares compraron algún producto de la canasta de consumo masivo en los discounters y este tipo de tienda ya abarca 20% del mercado en el país, mientras las grandes cadenas y el tradicional pierden fuerza en gasto sin embargo este tipo de canales de compra sigue siendo visitado por los hogares.

Pero en este escenario del cambio del shopper, es importante destacar que el minimercado viene ganando espacio principalmente cuando el shopper busca categorías de alimentos y bebidas, y juntamente con las tiendas especializadas en ciertos tipos de canastas, se convierten en claves para contrastar el efecto del crecimiento de las tiendas de descuentos.

“Es claro que existen nuevos targets para las marcas; familias pequeñas, 40% de la población son de 1 a 2 personas. Además, en la actualidad los hogares no compran de la misma manera, se deben tener en cuenta sus hábitos de consumo en los diferentes canales dependiendo de su nivel de intensidad para aprovechar cada vez más cada visita”, aseguró, director comercial de la división de consumo de Kantar.

El shopper está en constante cambio, y conocer los hábitos de compra de el en cuanto a la misión que realiza en cada canal como uno de los pilares a trabajar en la ejecución de canal.

Cuatro misiones específicas de compra

Kantar detalla las formas de compras más usadas por los colombianos en cuanto a canasta de consumo masivo.

• Consumo inmediato: cuando el consumidor está en casa y se percata de que necesitaba algo en particular para complementar alguna comida, entonces va a la tienda por una gaseosa o un producto esencial.

• Proximidad: en este caso el consumidor adquiere productos de dos o tres categorías. Por ejemplo, cuando tienen visita en el hogar y compran refrescos, papas fritas y cerveza.

• Reposición: las personas aprovechan ciertos canales en particular y hacen compras de productos que son requeridos en el hogar de diferentes categorías, por ejemplo, vino, agua, desodorante, champú, acondicionador y papel higiénico, acá adquieren entre cuatro y nueve categorías.

• Despensa: básicamente cuando las personas reciben el salario y realizan las compras de abastecimiento general para el hogar y asisten al canal de compra para llevar 10 o más categorías

Para tener la información detallada del Estudio del Mercado Inmobiliario de Centros Comerciales 2020, escríbenos a gerentecomercial@mallyretail.com

Fuente: Kantar

Regístrate a nuestro Newspaper en el siguiente link: www.mallyretail.com/contactanos y recibe cada semana las noticias más importantes de la industria de centros comerciales y retailers.

Fuente: Kantar / MALL&RETAIL

La canasta de consumo masivo en Colombia presentó signos de mejora en 2019 pues cerró con un crecimiento de 4% en valor, este último muy alineado con lo que fue la inflación del país año pasado, lo que da a entender un gasto al alza pero aún muy cauto, adicional el crecimiento en volumen fue de +3% en unidades totales. Así lo reveló la última edición del Consumer Insights de la división de consumo masivo de Kantar.

Al respecto, Juan Caro, director comercial de la división de consumo de Kantar, explicó: “Colombia creció un 4% en el gasto en el último año, y eso va muy alineado a la inflación del país, por eso hablamos de un incremento muy cauto. Sin embargo, podemos ver un aumento de la frecuencia de compra apoyada en minimercados y tiendas de descuentos. Además, la practicidad en la canasta de alimentos, bebidas, especialización en aseo del hogar, y un crecimiento constante de la canasta de alimento para mascotas, lo cual evidencia cierto cambio en la prioridad de los hogares”.

Juan aún advierte: “Es importante resaltar que en el país estamos viviendo una reconfiguración del cómo se conforman los hogares, donde se aumentan los que están compuestos por una o dos personas con mascotas, esto obliga a las marcas a replantear el camino para acercarse a esos consumidores en particular, que no hacen parte del hogar tradicional como lo conocíamos”.

En cifras concretas, según el último censo del Departamento Administrativo Nacional de Estadística (Dane), los hogares conformados por una o dos personas pasaron de 26,2% en 2005 a 40,2% en 2018; y los que estaban formados por cinco o más personas, disminuyeron de 33,2% a 16,8% respectivamente.

Caro agregó, que otra de las dinámicas de la canasta de consumo masivo es la nueva composición del gasto de los hogares en los canales de compra, ya que no es la Colombia de hace algunos años, el consumidor transformó su gasto y readaptó su forma de compra, visitando más canales, especializando sus compras en otros canales emergentes y teniendo en cuenta productos más prácticos, también incorporando marcas propias en su gasto.

Marcas propias, un caso particular

Es interesante validar que las marcas propias han crecido en los últimos años y ya hacen parte del carrito de compra de los colombianos, sin embargo, toman más relevancia en los estratos altos. Durante el 2019, las marcas propias alcanzaron una participación de 18,5% en la canasta de consumo masivo al total de la población.

En los estratos altos (5y6), las marcas propias ya ocupan 22% del gasto, mientras que para los estratos bajos (1y2) hay un gran espacio para crecer, una vez que representa 14,2%.

Los datos relevantes del consumo de la canasta

En el 2019, 9 de cada 10 hogares compraron algún producto de la canasta de consumo masivo en los discounters y este tipo de tienda ya abarca 20% del mercado en el país, mientras las grandes cadenas y el tradicional pierden fuerza en gasto sin embargo este tipo de canales de compra sigue siendo visitado por los hogares.

Pero en este escenario del cambio del shopper, es importante destacar que el minimercado viene ganando espacio principalmente cuando el shopper busca categorías de alimentos y bebidas, y juntamente con las tiendas especializadas en ciertos tipos de canastas, se convierten en claves para contrastar el efecto del crecimiento de las tiendas de descuentos.

“Es claro que existen nuevos targets para las marcas; familias pequeñas, 40% de la población son de 1 a 2 personas. Además, en la actualidad los hogares no compran de la misma manera, se deben tener en cuenta sus hábitos de consumo en los diferentes canales dependiendo de su nivel de intensidad para aprovechar cada vez más cada visita”, aseguró, director comercial de la división de consumo de Kantar.

El shopper está en constante cambio, y conocer los hábitos de compra de el en cuanto a la misión que realiza en cada canal como uno de los pilares a trabajar en la ejecución de canal.

Cuatro misiones específicas de compra

Kantar detalla las formas de compras más usadas por los colombianos en cuanto a canasta de consumo masivo.

• Consumo inmediato: cuando el consumidor está en casa y se percata de que necesitaba algo en particular para complementar alguna comida, entonces va a la tienda por una gaseosa o un producto esencial.

• Proximidad: en este caso el consumidor adquiere productos de dos o tres categorías. Por ejemplo, cuando tienen visita en el hogar y compran refrescos, papas fritas y cerveza.

• Reposición: las personas aprovechan ciertos canales en particular y hacen compras de productos que son requeridos en el hogar de diferentes categorías, por ejemplo, vino, agua, desodorante, champú, acondicionador y papel higiénico, acá adquieren entre cuatro y nueve categorías.

• Despensa: básicamente cuando las personas reciben el salario y realizan las compras de abastecimiento general para el hogar y asisten al canal de compra para llevar 10 o más categorías

Para tener la información detallada del Estudio del Mercado Inmobiliario de Centros Comerciales 2020, escríbenos a gerentecomercial@mallyretail.com

Fuente: Kantar

Regístrate a nuestro Newspaper en el siguiente link: www.mallyretail.com/contactanos y recibe cada semana las noticias más importantes de la industria de centros comerciales y retailers.

martes, marzo 03, 2020

El concepto Soberana de los Hermanos Rausch cerrará el año con tres sucursales

Fuente: La Republica.co

El concepto Soberana de los Hermanos Rausch cerrará el año con tres sucursales: Este año esperan cerrar con tres locales y según Mark Rausch, gerente general, la inversión para abrir cada uno estará entre $150 millones y $180 millones.

El concepto Soberana de los Hermanos Rausch cerrará el año con tres sucursales: Este año esperan cerrar con tres locales y según Mark Rausch, gerente general, la inversión para abrir cada uno estará entre $150 millones y $180 millones.

COLOMBIA - Hermanos Rausch, ¿hacia un formato de ‘low cost’?

Fuente: Portafolio.co

Hermanos Rausch, ¿hacia un formato de ‘low cost’?

Hace un poco más de dos semanas, abrieron en Chapinero, Bogotá, su primera tienda de barrio gastronómica denominada La Soberana.

Archivo Portafolio.co

POR:

PORTAFOLIO

MARZO 02 DE 2020 - 10:00 P.M.

Desde hace tres años Mark Rausch, reconocido chef colombiano que junto a su hermano Jorge está al frente de un portafolio de restaurantes premium como Criterion y Bistronomy, estaba incubando la idea de un nuevo negocio que vio la luz el pasado viernes 14 de febrero en Bogotá.

(Lea: Ciudades intermedias, el nuevo objetivo de los hermanos Rausch)

Se trata de La Soberana (ubicada en Chapinero -Bogotá-), la primera tienda de barrio de los hermanos chef y otros socios, más enfocada a un espacio donde converge la rumba y la buena gastronomía con precios competitivos.

“Siempre he sido un seguidor de las tiendas de barrio. Me parece que hacen parte de la cultura colombiana. No importa el pueblo o municipio, siempre hay una tienda de barrio, siempre son el centro de reunión. Me parece que tiene características que lo hacen muy lindo. En estas no importa el estrato social, ni nada, se siente uno en su casa”, así describe Mark Rausch a las tiendas de barrio, de las cuales surgió la idea de La Soberana.

Con unos platos de gastronomía popular colombiana de diferentes territorios y bebidas, con y sin alcohol, Rausch dice que buscan democratizar los buenos platos y “el buen beber”.

Con una carta en la que se encuentran alimentos típicos como empanadas de pipián, carimañolas, cóctel de camarones, tamales, caldo de costilla, mazorcadas, entre otros, La Soberana busca llegarle a un público más joven, entre ellos, los universitarios.

De acuerdo con Rausch, “en los 15 años que llevo en la industria, empecé a inquietarme de la forma en cómo las personas están consumiendo hoy en día. Me di cuenta de que no todos están tan interesados en otros conceptos que tenemos, que es para aquellos más adultos y con mayor poder adquisitivo. El mundo cambia muy rápido y queríamos apostarle a los más jóvenes, no estamos buscando atacar la zona ‘puppy’ de Bogotá, estamos queriendo ser una tienda de barrio, queremos ponerlas de moda”.

Luego de dos semanas de que se abriera el primer punto de La Soberana en Chapinero, la nueva apuesta de este concepto, que arrancó desde ayer, suma a su oferta los almuerzos especiales del día. El precio de estos es de $15.900 e incluye jugo y postre.

Según destacó Rausch, el menú será: “lunes de churrasco de pollo, martes sopa de patacón, miércoles de arroz con pollo, jueves frijolada con garra, viernes de arroz atollado, sábado de lentejas con cábano y domingos de sancocho de gallina”.

Aunque aún es complejo determinar cuál es el ticket promedio de las personas en el establecimiento, el chef destacó que hay platos que pueden rondar los $15.000 y las cervezas, cada una a $3.500. Es decir que si una persona va a comer y a tomarse tres cervezas, puede gastarse $25.000, resaltó. Sin embargo, dijo que esto también dependerá de si la persona va en plan comer y tomar algo o más en uno de rumba.

Aunque el nombre de La Soberana ganó por ser ‘cool’ y representar a la mujer emprendedora, Mark Rausch y uno de sus socios, con quien lideró el proyecto, tenían en su lista varios opcionados. Según recuerda Rausch, otras de las alternativas con la que querían llamar el nuevo concepto y que tenían en el radar eran “La Distrital, La Imperial y Cigarrera Marky’s”.

Respecto a la inversión que hicieron para La Soberana, el chef explicó que son mucho más pequeñas que abrir un restaurante normal que puede pasar de $2.500 millones. “Yo con eso podría abrir 10 tiendas. Una tienda de barrio no debería pasar de $1 millón el metro cuadrado en montaje”, dijo al agregar que “queremos tener locales entre 120 y 150 metros cuadrados”.

Sobre los planes de expansión de largo plazo, Rausch resaltó que “nuestro sueño es tener 100 tiendas en 10 años”. Resaltó que planean llevar a La Soberana a otras ciudades, sin embargo, debido a temas logísticos, inicialmente buscan expandirse en la capital colombiana.

“Yo soy un absoluto convencido de lo amplia que es Bogotá, que quizás yo al igual que otros bogotanos nacimos en una burbuja, en la que conocemos unas zonas muy restringidas de la capital y lo que yo quiero atacar con este negocio y con mis socios son los barrios en los que la gente de los grupos empresariales importantes todavía no le han puesto mucho cuidado como a Soacha, Kennedy, el Restrepo, entre otros”, enfatizó el empresario.

Aunque considera que es un plan muy agresivo, por lo pronto, para este año esperarían abrir otras tres tiendas de este tipo. “Por los menos, los primeros 15 estarían en Bogotá por temas de logística, me fascinaría abrir en otras ciudades y que la carta se adapte de acuerdo a la región”, agregó.

Por último, dijo que la compañía (los otros negocios que tienen) emplean alrededor de 180 personas.

Hermanos Rausch, ¿hacia un formato de ‘low cost’?

Hace un poco más de dos semanas, abrieron en Chapinero, Bogotá, su primera tienda de barrio gastronómica denominada La Soberana.

Archivo Portafolio.co

POR:

PORTAFOLIO

MARZO 02 DE 2020 - 10:00 P.M.

Desde hace tres años Mark Rausch, reconocido chef colombiano que junto a su hermano Jorge está al frente de un portafolio de restaurantes premium como Criterion y Bistronomy, estaba incubando la idea de un nuevo negocio que vio la luz el pasado viernes 14 de febrero en Bogotá.

(Lea: Ciudades intermedias, el nuevo objetivo de los hermanos Rausch)

Se trata de La Soberana (ubicada en Chapinero -Bogotá-), la primera tienda de barrio de los hermanos chef y otros socios, más enfocada a un espacio donde converge la rumba y la buena gastronomía con precios competitivos.

“Siempre he sido un seguidor de las tiendas de barrio. Me parece que hacen parte de la cultura colombiana. No importa el pueblo o municipio, siempre hay una tienda de barrio, siempre son el centro de reunión. Me parece que tiene características que lo hacen muy lindo. En estas no importa el estrato social, ni nada, se siente uno en su casa”, así describe Mark Rausch a las tiendas de barrio, de las cuales surgió la idea de La Soberana.

Con unos platos de gastronomía popular colombiana de diferentes territorios y bebidas, con y sin alcohol, Rausch dice que buscan democratizar los buenos platos y “el buen beber”.

Con una carta en la que se encuentran alimentos típicos como empanadas de pipián, carimañolas, cóctel de camarones, tamales, caldo de costilla, mazorcadas, entre otros, La Soberana busca llegarle a un público más joven, entre ellos, los universitarios.

De acuerdo con Rausch, “en los 15 años que llevo en la industria, empecé a inquietarme de la forma en cómo las personas están consumiendo hoy en día. Me di cuenta de que no todos están tan interesados en otros conceptos que tenemos, que es para aquellos más adultos y con mayor poder adquisitivo. El mundo cambia muy rápido y queríamos apostarle a los más jóvenes, no estamos buscando atacar la zona ‘puppy’ de Bogotá, estamos queriendo ser una tienda de barrio, queremos ponerlas de moda”.

Luego de dos semanas de que se abriera el primer punto de La Soberana en Chapinero, la nueva apuesta de este concepto, que arrancó desde ayer, suma a su oferta los almuerzos especiales del día. El precio de estos es de $15.900 e incluye jugo y postre.

Según destacó Rausch, el menú será: “lunes de churrasco de pollo, martes sopa de patacón, miércoles de arroz con pollo, jueves frijolada con garra, viernes de arroz atollado, sábado de lentejas con cábano y domingos de sancocho de gallina”.

Aunque aún es complejo determinar cuál es el ticket promedio de las personas en el establecimiento, el chef destacó que hay platos que pueden rondar los $15.000 y las cervezas, cada una a $3.500. Es decir que si una persona va a comer y a tomarse tres cervezas, puede gastarse $25.000, resaltó. Sin embargo, dijo que esto también dependerá de si la persona va en plan comer y tomar algo o más en uno de rumba.

Aunque el nombre de La Soberana ganó por ser ‘cool’ y representar a la mujer emprendedora, Mark Rausch y uno de sus socios, con quien lideró el proyecto, tenían en su lista varios opcionados. Según recuerda Rausch, otras de las alternativas con la que querían llamar el nuevo concepto y que tenían en el radar eran “La Distrital, La Imperial y Cigarrera Marky’s”.

Respecto a la inversión que hicieron para La Soberana, el chef explicó que son mucho más pequeñas que abrir un restaurante normal que puede pasar de $2.500 millones. “Yo con eso podría abrir 10 tiendas. Una tienda de barrio no debería pasar de $1 millón el metro cuadrado en montaje”, dijo al agregar que “queremos tener locales entre 120 y 150 metros cuadrados”.

Sobre los planes de expansión de largo plazo, Rausch resaltó que “nuestro sueño es tener 100 tiendas en 10 años”. Resaltó que planean llevar a La Soberana a otras ciudades, sin embargo, debido a temas logísticos, inicialmente buscan expandirse en la capital colombiana.

“Yo soy un absoluto convencido de lo amplia que es Bogotá, que quizás yo al igual que otros bogotanos nacimos en una burbuja, en la que conocemos unas zonas muy restringidas de la capital y lo que yo quiero atacar con este negocio y con mis socios son los barrios en los que la gente de los grupos empresariales importantes todavía no le han puesto mucho cuidado como a Soacha, Kennedy, el Restrepo, entre otros”, enfatizó el empresario.

Aunque considera que es un plan muy agresivo, por lo pronto, para este año esperarían abrir otras tres tiendas de este tipo. “Por los menos, los primeros 15 estarían en Bogotá por temas de logística, me fascinaría abrir en otras ciudades y que la carta se adapte de acuerdo a la región”, agregó.

Por último, dijo que la compañía (los otros negocios que tienen) emplean alrededor de 180 personas.

lunes, marzo 02, 2020

COLOMBIA - Tiendas Ara abrió dos nuevos centros de distribución en Montería y Pereira

Fuente: Larepublica.co

Tiendas Ara abrió dos nuevos centros de distribución en Montería y Pereira

lunes, 2 de marzo de 2020

Con los nuevos espacios de distribución Jerónimo Martins Colombia atenderá sus tiendas ubicadas en la región Caribe ye el Eje Cafetero

Laura Lucía Becerra Elejalde - lbecerra@larepublica.com.co

Jerónimo Martins Colombia, compañía dueña de Tiendas Ara, inauguró esta semana dos nuevos Centros de Distribución en el país, ubicados en Montería, Córdoba, y en Pereira, Risaralda. Con estos dos nuevos centros la compañía de origen portugués espera fortalecer su operación de abastecimiento regional.

Nuno Aguiar, director general de Jerónimo Martins en Colombia, aseguró que por medio de los dos centros de distribución impulsarán la relación comercial con proveedores locales, para aportar a la generación de empleo, el fortalecimiento de la producción local tanto del Caribe como del Eje Cafetero, dos regiones estratégicas para la compañía, que actualmente tiene más de 620 tiendas y genera de 7.300 empleos directos.

“En Tiendas Ara trabajamos constantemente en la optimización de los procesos para ofrecer los mejores productos a precios bajos. Con la apertura de estos nuevos centro de distribución queremos potenciar la capacidad de respuesta. Esto nos permite seguir fortaleciendo nuestra presencia en la zona norte de Colombia, la región occidental, el centro del país y, en el futuro, penetrar nuevas zonas”, afirmó Aguiar.

Tiendas Ara abrió dos nuevos centros de distribución en Montería y Pereira

lunes, 2 de marzo de 2020

Con los nuevos espacios de distribución Jerónimo Martins Colombia atenderá sus tiendas ubicadas en la región Caribe ye el Eje Cafetero

Laura Lucía Becerra Elejalde - lbecerra@larepublica.com.co

Jerónimo Martins Colombia, compañía dueña de Tiendas Ara, inauguró esta semana dos nuevos Centros de Distribución en el país, ubicados en Montería, Córdoba, y en Pereira, Risaralda. Con estos dos nuevos centros la compañía de origen portugués espera fortalecer su operación de abastecimiento regional.

Nuno Aguiar, director general de Jerónimo Martins en Colombia, aseguró que por medio de los dos centros de distribución impulsarán la relación comercial con proveedores locales, para aportar a la generación de empleo, el fortalecimiento de la producción local tanto del Caribe como del Eje Cafetero, dos regiones estratégicas para la compañía, que actualmente tiene más de 620 tiendas y genera de 7.300 empleos directos.

“En Tiendas Ara trabajamos constantemente en la optimización de los procesos para ofrecer los mejores productos a precios bajos. Con la apertura de estos nuevos centro de distribución queremos potenciar la capacidad de respuesta. Esto nos permite seguir fortaleciendo nuestra presencia en la zona norte de Colombia, la región occidental, el centro del país y, en el futuro, penetrar nuevas zonas”, afirmó Aguiar.

viernes, febrero 28, 2020

Aldi se pasa al mercaurante con 'La cocina de Aldi To Go'

Aldi se pasa al mercaurante con 'La cocina de Aldi To Go': La cadena de supermercados Aldi ha lanzado 'La Cocina de Aldi', su marca de platos y productos preparados.

La cadena de supermercados Aldi ha lanzado 'La Cocina de Aldi', su marca de platos y productos preparados. La cadena informa en un comunicado de que la nueva marca ya está disponible en todos los supermercados y, además, contará con 'La Cocina de Aldi To Go', un surtido de 31 platos preparados pensados para su consumo inmediato con los que se suma a la tendencia del mercaurante.

La cadena de supermercados Aldi ha lanzado 'La Cocina de Aldi', su marca de platos y productos preparados. La cadena informa en un comunicado de que la nueva marca ya está disponible en todos los supermercados y, además, contará con 'La Cocina de Aldi To Go', un surtido de 31 platos preparados pensados para su consumo inmediato con los que se suma a la tendencia del mercaurante.

jueves, febrero 20, 2020

sábado, enero 18, 2020

Aldi es ese retailer que una vez fue una tienda familiar, hace más de un siglo, y que tras la guerra mundial, en una Alemania devastada, aprendieron a crecer desde el precio inteligente.

Aldi es ese retailer que una vez fue una tienda familiar, hace más de un siglo, y que tras la guerra mundial, en una Alemania devastada, aprendieron a crecer desde el precio inteligente.

Varias décadas después desembarcaron en UK, e hicieron lo imposible: que los británicos preferirán a un retailer alemán que a los de casa. Entre la Unión Jack y el precio inteligente, lo segundo fue lo primero.

Aldi ha evolucionado brillantemente, y aunque de él no se haga una sola mención en muchos foros internacionales, como en el Big Show de NYC, del que regreso hoy, será uno de los retailers de esta decada.

Y además ahora, más allá del precio inteligente, saben hacer tiendas maravillosas estéticamente, como las que abren en Shanghai, y que pasan desapercibidas en los foros nutridos de lugares comunes.

Suscribirse a:

Entradas (Atom)