Panorama del Hard Discount en Latam - PREDIK Data-Driven ES

Panorama del Hard Discount en Latam

Hace tiempo que el formato hard discount dejó de ser una curiosidad del retail europeo para convertirse en un actor central del comercio latinoamericano. Inspirado en el modelo alemán de Aldi y Lidl, llegó a la región en 2009 con la apertura de Tiendas D1 en Colombia y rápidamente encontró terreno fértil en un contexto marcado por inflación recurrente, alta informalidad y consumidores cada vez más sensibles al precio.

La propuesta de las marcas hard discount es clara: ofrecer productos básicos a precios bajos y consistentes, sin depender de promociones, con operaciones simplificadas, surtido limitado, marcas propias y una obsesión estratégica por la eficiencia logística.

La filosofía de “menos es más” se adaptó a la realidad latinoamericana y, desde entonces, ha transformado los hábitos de compra en buena parte de la región. Sobre todo desde 2020, cuando la pandemia y la crisis inflacionaria aceleraron el fenómeno, impulsando un crecimiento que no solo se limitó a la necesidad coyuntural de ahorro, sino que consolidó nuevas rutinas de consumo.

¿Qué es una tienda de hard discount?

Una tienda de hard discount es un tipo de minorista que ofrece los precios más bajos posibles en una selección limitada de productos de alta rotación, logrando esto a través de una reducción agresiva de los costos operativos. El modelo se centra en la máxima eficiencia, dejando en segundo plano el servicio al cliente o la variedad de productos, y depende en gran medida de las marcas propias (productos con la marca de la tienda).

Este formato surgió en Europa con cadenas como

Aldi y

Lidl, y ha experimentado una gran expansión a nivel mundial, incluyendo mercados como Estados Unidos, México y Colombia. En 2025, las presiones económicas continúan impulsando su crecimiento, ya que consumidores de todos los niveles de ingresos buscan estirar al máximo su presupuesto.

Principales características de las tiendas hard discountOperación minimalista: Los locales suelen ser más pequeños que los supermercados tradicionales y tienen una apariencia sencilla, tipo almacén. Se reducen costos limitando la decoración, la publicidad y exhibiendo los productos directamente en pallets o cajas de envío.

Surtido limitado: Estas tiendas manejan una selección muy concentrada, normalmente entre 800 y 2,000 artículos, enfocándose en productos básicos de uso diario. Esta estrategia permite ventas de alto volumen por producto, lo que otorga mayor poder de negociación con proveedores y reduce los costos de inventario.

Predominio de marcas propias: Entre el 80% o más del inventario corresponde a marcas propias. Esto les permite evitar los sobreprecios de las marcas comerciales y ofrecer productos de calidad comparable a un precio entre 10% y 40% menor.

Alta eficiencia y rotación: El modelo se apoya en procesos simplificados y una rápida rotación de inventario, lo que disminuye el desperdicio y optimiza el capital de trabajo. El número de empleados es reducido, y el personal suele estar capacitado para desempeñar múltiples funciones.

Ubicación estratégica: Muchos «hard discounters» se instalan cerca de supermercados convencionales para aprovechar el flujo de clientes. De este modo, los consumidores pueden dividir sus compras: adquirir básicos a bajo costo en el hard discount y productos especializados en la tienda más grande.

Hard discount vs. Soft discount

Aunque tanto el hard discount como el soft discount suelen ofrecer precios más bajos que los minoristas tradicionales, sus modelos de negocio son distintos:

Característica Hard discounters (ej. Aldi, Lidl) Soft discounters (ej. Walmart, Target)Surtido de productos Selección limitada y enfocada, compuesta principalmente por marcas propias y productos esenciales. Gama mucho más amplia, con numerosos productos nacionales y de marca reconocida.

Tamaño de tienda Pequeñas a medianas, generalmente entre 400 y 800 m². Grandes supercenters que combinan descuento minorista con un supermercado de servicio completo.

Experiencia de compra Entorno básico y sin lujos, diseñado para una compra rápida y eficiente. Experiencia más tradicional y, a menudo, más agradable para el cliente.

Control de costos Reducción agresiva de gastos mediante eficiencia operativa, mínima mano de obra y cadenas de suministro optimizadas. Estrategias de ahorro equilibradas con infraestructura de mayor escala y fuerte inversión en marca.

Principales marcas hard discount en LATAM

México

Tiendas 3B: Una de las cadenas más importantes, compitiendo con los supermercados tradicionales y otros formatos de descuento.

Bodega Aurrerá Express: El formato de descuento de Walmart en México.

Tiendas Neto: Parte de Grupo Salinas y otro jugador relevante en el sector.

Bara: Cadena de descuento operada por FEMSA.

Supercito: Formato de descuento más pequeño operado por la cadena Chedraui.

Colombia

D1: Una de las pioneras y líderes en el mercado colombiano, que ha transformado el sector minorista.

Tiendas Ara: Propiedad del conglomerado portugués Jerónimo Martins y un competidor clave de D1.

Dollarcity: Empresa que también opera bajo el formato de precios bajos, presente en varios países de la región.

Chile

Tiendas Mass: La cadena de tiendas de descuento del conglomerado peruano Intercorp, que llegó a Chile con un formato hard discount en 2025.

Tottus: Aunque no es un hard discounter puro, ha adoptado algunas de estas estrategias de precios bajos.

Perú

Tiendas Mass: La cadena líder de descuento del grupo Intercorp, conocida por su amplia presencia y precios bajos.

Dollarcity: Esta cadena de precios bajos también tiene presencia en el país.

GuatemalaDollarcity: Esta cadena de origen salvadoreño, que también se encuentra en otros países, opera con su formato de precios bajos en Guatemala

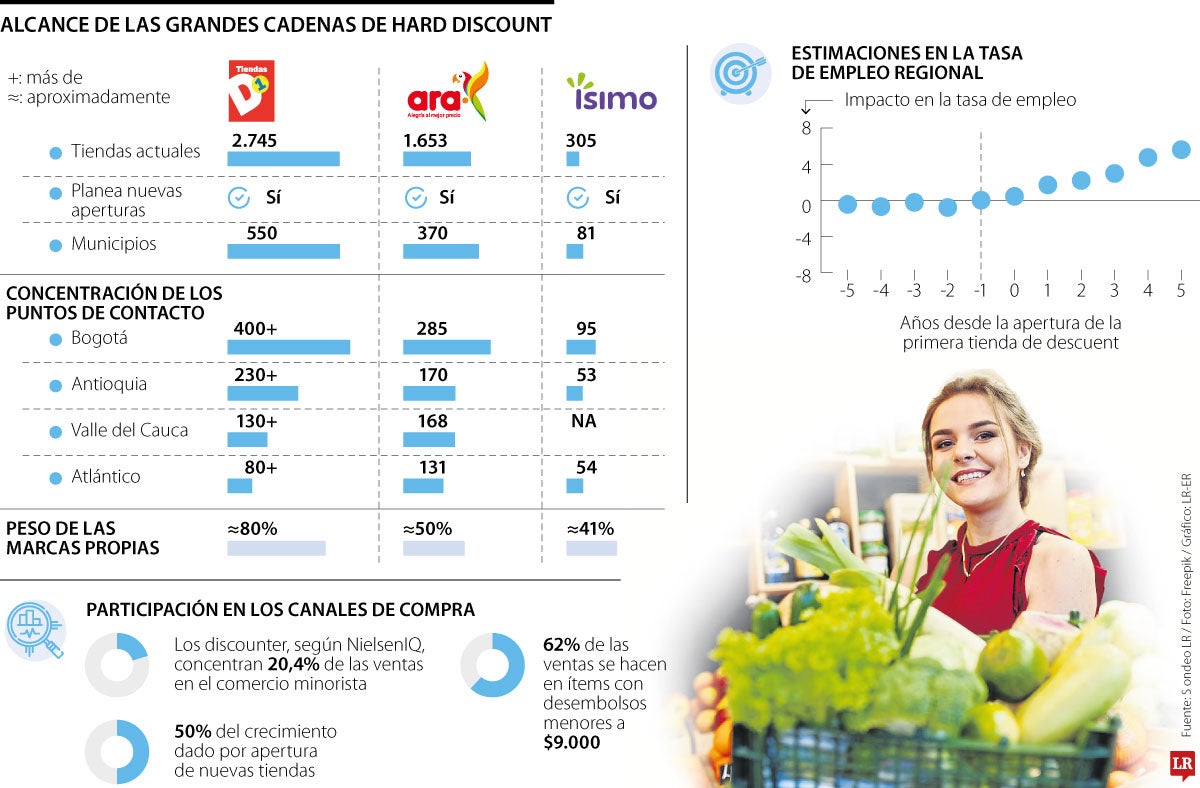

Colombia: El país con mayor auge de tiendas hard discount

Colombia es la cuna del hard discount en Latinoamérica y el mercado donde el modelo alcanzó mayor madurez de acuerdo con

algunos reportes. Desde la llegada de Tiendas D1 en 2009, el crecimiento ha sido exponencial.

En 2021, D1 superó en ventas a Almacenes Éxito, un hecho histórico que simbolizó el cambio de paradigma en el retail colombiano. Hoy, más del 96% de los hogares compra regularmente en cadenas de descuento, lo que refleja una penetración casi total en la vida cotidiana del consumidor.

A D1 se suman Ara e Ísimo, cadenas que expandieron rápidamente sus redes y consolidaron un ecosistema de bajo costo que representa ya más del 20% del gasto en supermercados. La propuesta de valor en Colombia combina conveniencia, cercanía y un diferencial de precio de hasta 30% frente a supermercados tradicionales.

Además, la compra quincenal o incluso semanal ha sustituido a la compra mensual en hipermercados, un cambio estructural en los hábitos de consumo. Sin embargo, el modelo también enfrenta tensiones: la necesidad de mantener expansión constante para sostener la rentabilidad y las críticas sobre la presión ejercida a proveedores locales y pequeños productores.

El crecimiento del hard discount en Colombia

De acuerdo con

un estudio de NielsenIQ, en la última década el formato de hard discount pasó de representar el 2% al 25% del gasto de los hogares colombianos.

Aunque la economía apenas creció un 0,6% en 2023, el consumo de los hogares se mantuvo como motor clave, a pesar de la caída de la inversión. Sin embargo, en un contexto de desaceleración e intereses altos, este consumo se ha vuelto más defensivo y orientado a lo esencial, lo que ha favorecido a cadenas como D1 y Ara.

las Tiendas D1 han logrado una gran aceptación dentro del público Colombiano

Según Nielsen, el canal hard discount creció en volumen 12,1% frente a 2022, mientras otros formatos registraron caídas. En contraste, el consumo masivo total cayó -0,3% en volumen, lo que evidencia que el desempeño de este canal compensó la contracción general.

¿Qué ha impulsado el crecimiento del hard discount en Colombia?Canasta básica como motor: productos como leche, aceite, papel higiénico, embutidos y detergentes lideran la dinámica positiva.

Mayor gasto por hogar: el 75% del crecimiento proviene de un aumento en las compras de las familias dentro del canal, ampliando el tamaño del carrito.

Migración de consumidores: el 25% restante corresponde a hogares que dejaron de comprar en tiendas de barrio, supermercados o droguerías para pasarse a los discounters.

Este fenómeno no es coyuntural: el canal se consolidó como el segundo más penetrado del país, con un 96% de los hogares comprando en él durante 2023, según Camilo Escobar, Director de Customer Success de NielsenIQ Colombia.

México, un mercado que ha crecido en estos últimos años

El caso mexicano es uno de los más interesantes en la región. Hasta hace pocos años, el hard discount tenía un papel marginal en el mercado de abarrotes, con apenas 2,3% de participación en 2022. Sin embargo, hacia 2025 su peso en el retail moderno superaba ya el 30%, lo que lo convierte en el formato de mayor dinamismo.

Tiendas 3B lidera la expansión con un modelo agresivo que le permitió abrir

más de 190 locales en un solo trimestre en 2023 y proyectar a futuro una red de hasta 20.000 sucursales. A ella se suman Tiendas Neto y Bara —esta última respaldada por FEMSA—, además del formato Bodega Aurrerá de Walmart, que concentra la mayor parte de sus inversiones.

El perfil del consumidor mexicano refleja un cambio de mentalidad: aunque la propuesta de valor se enfoca en los estratos socioeconómicos bajos y medios-bajos, la aceptación entre clases medias crece a medida que se consolida la idea de que comprar barato es una decisión racional más que una señal de precariedad. La cercanía, los precios bajos y la creciente fuerza de las marcas propias son elementos clave que están transformando la dinámica competitiva en México.

Perú: El fenómeno de tiendas Mass

En Perú, el fenómeno tiene un nombre propio: Tiendas Mass, del grupo Intercorp. En pocos años, esta cadena logró abrir

más de 1.000 locales, convirtiéndose en líder absoluto del formato y en un referente regional. Su presencia en barrios y comunidades urbanas populares transformó los hábitos de compra de millones de hogares, que ahora realizan visitas frecuentes con tickets pequeños, sustituyendo las compras grandes en supermercados.

El impacto ha sido tan profundo que Mass no solo domina el mercado peruano, sino que se convirtió en el vehículo para exportar el modelo al extranjero: Intercorp ya desembarcó en Chile con este formato, anticipando una expansión regional más amplia.

En términos de posicionamiento, el consumidor peruano percibe a Mass no solo como una opción barata, sino también como una tienda confiable y conveniente. Este cambio cultural refleja cómo el hard discount pasó de ser un recurso en tiempos de crisis a una práctica permanente en el día a día.

Chile: Una mercado en pleno desarrollo

Chile es un mercado en el que el hard discount aún está en fase de desarrollo, pero el potencial es enorme. La llegada de Tiendas Mass marcó el inicio de una nueva etapa en un país donde los supermercados tradicionales, como Líder (Walmart) y Jumbo, dominaban históricamente la escena.

El modelo busca posicionarse con proximidad y bajo precio en barrios populares, lo que podría alterar significativamente la estructura del mercado en los próximos años. Aunque todavía no alcanza la escala de Colombia o México, la entrada de actores internacionales y la experiencia importada desde Perú auguran un crecimiento acelerado en la próxima década. El desafío en Chile será competir en un mercado relativamente consolidado, pero sensible al precio debido a la inflación y al alza del costo de vida.

Brasil: Su propia versión del hard discount

Brasil ofrece un contraste interesante. El intento de DIA por replicar el modelo europeo fracasó en 2023, lo que llevó a la cadena a abandonar el país. Sin embargo, la lógica de precios bajos encontró un camino alternativo con el formato conocido como atacarejo, un híbrido entre mayoreo y autoservicio.

Jugadores como

Assaí y Atacadão se consolidaron como líderes de este segmento, con crecimientos de doble dígito que les permitieron captar cuotas crecientes del mercado minorista. A diferencia de otros países, donde el hard discount se apoya en tiendas pequeñas de proximidad, en Brasil el modelo adopta formatos de gran escala, lo que responde a las particularidades del mercado y a la importancia de las compras en volumen. Este caso demuestra que el concepto puede adaptarse a realidades locales distintas, siempre con el denominador común del ahorro y la eficiencia operativa.

Otros países de la región

En otros mercados de Centroamérica, el Caribe y países andinos como Ecuador y Bolivia, el hard discount aún no alcanza niveles de expansión comparables. Las limitaciones logísticas, el tamaño reducido de los mercados o marcos regulatorios más complejos ralentizan el crecimiento. Sin embargo, la tendencia regional indica que el modelo seguirá extendiéndose, con adaptaciones locales que respondan a las particularidades de cada país.

¿Qué esperar del hard discount en los próximos años para Latam?

Mientras que las marcas hard discount comiencen a expandirse de forma más agresiva y se posicionen en zonas clave, los encargados de expansión enfrentarán el reto de encontrar ubicaciones con alto potencial y estratégicas.

Asimismo, la competencia se intensificará, siguiendo la tendencia de estrategias muy agresivas de penetración y fusiones y adquisiciones entre discounters o incluso la llegada de jugadores internacionales como Aldi o Lidl a través de alianzas locales. Por ello, el reto también será también para las áreas de marketing y comercial quienes tendrán que atraer público sensible a precios de forma más efectiva y encontrar nuevas oportunidades de mercado.

En este contexto, la analítica de datos para analizar y entender mercados será decisiva. No por nada cada vez más tomadores de decisión están utilizando herramientas como GeoData Intelligence para encontrar oportunidades de crecimiento.

En conclusión, el hard discount en Latinoamérica ha pasado de ser una alternativa táctica a una transformación estructural del retail. Su impacto es visible en los hábitos de compra, en la estrategia de los grandes supermercados y en la dinámica de consumo masivo de la región. En un continente donde el precio seguirá siendo el factor decisivo de compra, el lema “bueno, bonito y barato” se mantendrá como un motor de competitividad, pero solo las cadenas que logren innovar en sus métodos de análisis y adaptarse podrán sostener su liderazgo en la próxima década

Gráfico LR

Gráfico LR