El imperio del descuento, D1, Ara e Ísimo dominarán el mapa comercial en 2026

by Colombia-Brasil-Venezuela

febrero 18, 2026

in Colombia, Innovacion, Sostenibilidad, Supermercados, Tiendas Conveniencia

0

El imperio del descuento, D1, Ara e Ísimo dominarán el mapa comercial en 2026, el comercio minorista colombiano vive una transformación estructural que comenzó hace más de una década y que en 2026 alcanza uno de sus puntos más altos de consolidación. Las cadenas de descuento duro no solo cambiaron la forma en que compran los hogares, sino que redibujaron el mapa económico del país. Este año, D1, Tiendas Ara e Ísimo superarán en conjunto las 4.700 tiendas en el territorio nacional, consolidando su liderazgo en medio de un entorno de inflación persistente y consumidores cada vez más sensibles al precio.

Hablar del retail colombiano hoy implica dividir la historia en dos momentos: antes y después del modelo hard discount. En 2009, cuando D1 abrió su primera tienda en el país, el mercado estaba dominado por grandes superficies tradicionales y supermercados de formato amplio. El consumidor promedio realizaba compras más voluminosas, con mayor presencia de marcas reconocidas y estructuras de precios menos competitivas.

La irrupción del descuento duro cambió las reglas del juego.

Vea también: Bienestar 2026 en Atlantis

El modelo que redefinió los hábitos de compra

El hard discount se basa en una fórmula clara: surtido limitado, marcas propias fuertes, eficiencia logística y precios bajos permanentes. Esa combinación permitió a estas cadenas posicionarse rápidamente en barrios residenciales, municipios intermedios y grandes ciudades.

Hoy, el modelo no es una alternativa secundaria: es un actor central del comercio colombiano. Según métricas de NielsenIQ, estas cadenas concentran el 20,4% de las ventas del retail en el país, una participación impensable hace quince años.

El crecimiento no ha sido lineal, pero sí constante. La presión inflacionaria de los últimos años, sumada a la necesidad de optimizar el gasto familiar, impulsó aún más su expansión. En un país donde, según el DANE, el 34,4% de la población pertenece a la clase media, el precio se convirtió en el principal factor de decisión de compra.

D1: el pionero que domina el territorio

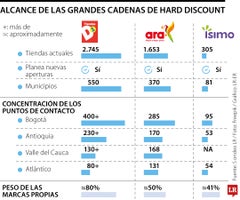

La cadena pionera del formato, D1, lidera hoy la cobertura nacional con 2.745 tiendas distribuidas en 550 municipios. Esto significa presencia en aproximadamente el 50% de las 1.103 municipalidades del país.

Su estrategia ha sido clara desde el inicio: expansión territorial agresiva y cercanía con el consumidor. La compañía ha priorizado ubicaciones en zonas residenciales y municipios donde otros formatos no habían llegado con fuerza.

De acuerdo con Silvia Juliana Rueda, vicepresidente de Asuntos Corporativos de la cadena, la apertura constante de tiendas ha sido clave para generar confianza y lograr impacto territorial.

Incluso estudios del Banco de la República señalan que, cinco años después de la llegada de una tienda de bajo costo a un municipio, la tasa de empleo es en promedio cuatro puntos porcentuales mayor frente a localidades donde aún no opera este formato.

Más allá de las cifras comerciales, D1 se convirtió en un fenómeno social. Su modelo de marcas propias representa hasta el 80% de sus ventas, consolidando una propuesta donde el consumidor prioriza precio y funcionalidad sobre reconocimiento tradicional de marca.

Tiendas Ara: músculo financiero y expansión sostenida

Por su parte, Tiendas Ara, perteneciente al grupo portugués Jerónimo Martins, mantiene una trayectoria de crecimiento robusta. Actualmente suma 1.653 establecimientos y tiene presencia en 370 municipios.

En 2025 inauguró 225 nuevas tiendas y para 2026 confirmó que continuará ampliando su red, aunque sin revelar una cifra exacta de aperturas. Su casa matriz reportó ventas en Colombia por 3.228 millones de euros en 2025, equivalentes a cerca de $14 billones, con un crecimiento anual de 8,5% en moneda europea.

Estas cifras consolidan a la operación colombiana como una de las más relevantes dentro del grupo y proyectan a Ara entre las empresas con mayores ingresos del país.

Uno de los pilares de su estrategia es el fortalecimiento de marcas propias, que representan cerca del 50% de su facturación. Además, la compañía ha invertido en centros de distribución y ampliación de metros cuadrados para optimizar la cadena logística y sostener precios competitivos.

Ísimo: la más joven, pero con ambición acelerada

La cadena más reciente del segmento, Ísimo, ha mostrado un crecimiento acelerado. Actualmente cuenta con 305 establecimientos en 81 municipios y proyecta abrir entre 80 y 100 nuevas tiendas durante 2026.

Su presencia se concentra especialmente en departamentos estratégicos como Antioquia, Cundinamarca y Atlántico, regiones que reúnen más de 200 de sus puntos de venta.

Ísimo ha apostado por un posicionamiento visual distintivo fachadas de color violeta y por una oferta donde las marcas propias ya representan cerca del 40% de su facturación.

Aunque es la más joven del trío, su estrategia apunta a consolidarse rápidamente en ciudades capitales y municipios con alto potencial de consumo.

El poder de las marcas propias

Uno de los elementos más disruptivos del modelo hard discount es el protagonismo de las marcas propias.

En D1: hasta 80% de participación en ventas.

En Ara: cerca del 50%.

En Ísimo: alrededor del 40%.

Este enfoque reduce intermediarios, optimiza costos y permite ofrecer precios más bajos sin sacrificar márgenes operativos.

Además, según NielsenIQ, el 62% de las ventas en este formato corresponde a productos con precios inferiores a $9.000, lo que evidencia una estrategia basada en compras de bajo desembolso y alta rotación.

El consumidor colombiano ha perdido el temor a las marcas privadas. Hoy prioriza funcionalidad, calidad aceptable y ahorro tangible.

Inflación y sensibilidad al precio

El entorno macroeconómico también explica la consolidación del formato. Aunque la inflación ha mostrado moderación frente a picos anteriores, aún no converge plenamente a la meta del Banco de la República.

En ese contexto, los hogares han ajustado su comportamiento de compra:

Mayor frecuencia, menor volumen por visita.

Comparación constante de precios.

Sustitución de marcas tradicionales por alternativas propias.

Búsqueda de promociones permanentes.

El descuento duro ofrece justamente estabilidad de precios bajos sin depender exclusivamente de promociones temporales.

Impacto en municipios y economías regionales

La expansión de estas cadenas no solo impacta cifras de ventas. También dinamiza economías locales.

Municipios que históricamente no contaban con oferta formal robusta ahora tienen presencia de grandes cadenas. Departamentos como Guaviare, cuyo PIB ronda los $1,3 billones, han visto en estas tiendas un catalizador de empleo, formalización y actividad económica.

El efecto multiplicador incluye:

Generación de empleo directo.

Contratación de proveedores locales.

Dinamización del comercio alrededor de los puntos de venta.

Incremento en la formalización tributaria.

En muchos casos, la llegada de una tienda hard discount representa la primera inversión empresarial de escala en municipios intermedios o pequeños.

Ubicación estratégica: la clave silenciosa

Otro factor determinante ha sido la ubicación. A diferencia de las grandes superficies que requieren amplios terrenos, el formato de descuento duro opera en locales compactos, cercanos a núcleos residenciales y zonas de alta circulación.

Esto facilita compras rápidas, frecuentes y de reposición diaria. La proximidad se convierte en ventaja competitiva frente a hipermercados más alejados.

4.700 tiendas y contando

Sumando las proyecciones de expansión para 2026, D1, Ara e Ísimo superarán las 4.700 tiendas en Colombia.

Esa cifra no solo representa crecimiento físico; simboliza la consolidación de un modelo que cambió la estructura del comercio minorista nacional.

El país pasó de un esquema dominado por grandes superficies tradicionales a un ecosistema donde el descuento duro compite y en muchos territorios lidera la preferencia del consumidor.

¿Hacia dónde va el modelo?

Los desafíos futuros incluyen:

Mayor competencia entre las propias cadenas.

Innovación en surtido sin perder eficiencia.

Sostenibilidad y reducción de costos logísticos.

Integración tecnológica en inventarios y abastecimiento.

No obstante, el panorama indica que el hard discount seguirá siendo protagonista del retail colombiano en los próximos años.

Vea también: Plaza Central se consolida como gran referente gastronómico

El avance de D1, Ara e Ísimo demuestra que el consumidor colombiano prioriza precio, cercanía y practicidad. En medio de presiones inflacionarias y ajustes en el poder adquisitivo, el descuento duro se consolida como uno de los principales motores del comercio nacional.

Superar las 4.700 tiendas en 2026 no es solo una meta numérica. Es la confirmación de un cambio estructural en la forma de comprar, vender y competir en Colombia.

El mapa comercial del país ya no se entiende sin estas fachadas rojas, violetas y minimalistas que, barrio a barrio y municipio a municipio, redefinieron el consumo cotidiano.