domingo, marzo 15, 2026

El camino hacia la fijación de precios moderna: cómo Grupo Ramos conecta con el cliente actual - AmericaMalls & Retail

El camino hacia la fijación de precios moderna: cómo Grupo Ramos conecta con el cliente actual - AmericaMalls & Retail

El camino hacia la fijación de precios moderna: cómo Grupo Ramos conecta con el cliente actual

by José Castro

marzo 14, 2026

in Argentina, Chile, Colombia, España, Innovacion, Marketing, Mexico, Otros Países, Perú, Retail Consumo, Supermercados, Tecnología

0

Durante décadas, los minoristas de toda América Latina han basado su éxito en comprender a sus clientes y adaptarse a los cambios. En el panorama minorista actual, eso significa navegar por un mundo de condiciones económicas cambiantes y expectativas de los compradores en constante evolución. Uno de los minoristas más respetados de la región, Grupo Ramos de la República Dominicana, ofrece una visión fascinante de este viaje moderno.

Una oportunidad para evolucionar

Con una familia diversa de 79 tiendas, que incluye hipermercados, supermercados y tiendas de descuento, Grupo Ramos tiene una profunda conexión con sus clientes en todo el país. A medida que el negocio crecía, el equipo se dio cuenta de que su enfoque tradicional y manual de la fijación de precios se estaba volviendo cada vez más complejo.

Para seguir atendiendo a sus clientes de manera eficaz y mantenerse ágiles en un mercado dinámico, sabían que era necesario un enfoque más innovador. Esto les llevó a explorar cómo las nuevas tecnologías podían ayudarles a alinear mejor sus precios con su misión principal: ofrecer valor y reforzar la confianza de los clientes.

Encontrar al socio adecuado para crecer

En junio de 2024, Grupo Ramos decidió asociarse con Revionics para adoptar una plataforma de optimización de precios asistida por inteligencia artificial. El objetivo era mejorar su capacidad para ofrecer precios justos y competitivos, al tiempo que se mejoraba la eficiencia de sus equipos internos.

Un factor clave en su decisión fue la transparencia de la plataforma. Como señaló en ese momento el vicepresidente ejecutivo de Estrategia Comercial y de Negocio, la capacidad de simular y comprender el impacto de las recomendaciones de precios era esencial. No se trataba de sustituir la experiencia del equipo, sino de complementarla con datos e información valiosos.

De la planificación a la práctica

Hoy, menos de dos años después, Grupo Ramos ha implementado cuidadosamente esta nueva tecnología en todas sus tiendas, incluso en categorías complejas como los alimentos frescos. Han pasado con éxito de la fase de planificación a la práctica diaria, utilizando la plataforma para informar su estrategia de precios ante la inflación regional y un mercado competitivo.

Su historia es un ejemplo práctico de cómo un minorista líder está evolucionando sus operaciones para hacer frente a los retos del presente y prepararse para las oportunidades del futuro.

Una invitación a conversar

Las ideas más valiosas suelen surgir al escuchar directamente a nuestros compañeros. Por eso le invitamos a un seminario web especial, «De la complejidad a la claridad: cómo Grupo Ramos está ganando en precio con la IA», en el que participará el equipo de Grupo Ramos.

No se trata solo de una presentación, sino de una oportunidad para escuchar de primera mano su experiencia. Hablarán sobre:Los factores clave que los llevaron a explorar un nuevo enfoque para la fijación de precios.

Cómo se prepararon y gestionaron con éxito la implementación de la tecnología en sus diferentes formatos de tienda.

Las lecciones que han aprendido sobre cómo hacer frente a la inflación y la competencia.

Esperamos que nos acompañe el 9 de abril a las 11:00 a. m. (hora del Este) en esta oportunidad única para aprender de las experiencias de un compañero líder en la comunidad minorista de Latinoamérica.

El camino hacia la fijación de precios moderna: cómo Grupo Ramos conecta con el cliente actual

by José Castro

marzo 14, 2026

in Argentina, Chile, Colombia, España, Innovacion, Marketing, Mexico, Otros Países, Perú, Retail Consumo, Supermercados, Tecnología

0

Durante décadas, los minoristas de toda América Latina han basado su éxito en comprender a sus clientes y adaptarse a los cambios. En el panorama minorista actual, eso significa navegar por un mundo de condiciones económicas cambiantes y expectativas de los compradores en constante evolución. Uno de los minoristas más respetados de la región, Grupo Ramos de la República Dominicana, ofrece una visión fascinante de este viaje moderno.

Una oportunidad para evolucionar

Con una familia diversa de 79 tiendas, que incluye hipermercados, supermercados y tiendas de descuento, Grupo Ramos tiene una profunda conexión con sus clientes en todo el país. A medida que el negocio crecía, el equipo se dio cuenta de que su enfoque tradicional y manual de la fijación de precios se estaba volviendo cada vez más complejo.

Para seguir atendiendo a sus clientes de manera eficaz y mantenerse ágiles en un mercado dinámico, sabían que era necesario un enfoque más innovador. Esto les llevó a explorar cómo las nuevas tecnologías podían ayudarles a alinear mejor sus precios con su misión principal: ofrecer valor y reforzar la confianza de los clientes.

Encontrar al socio adecuado para crecer

En junio de 2024, Grupo Ramos decidió asociarse con Revionics para adoptar una plataforma de optimización de precios asistida por inteligencia artificial. El objetivo era mejorar su capacidad para ofrecer precios justos y competitivos, al tiempo que se mejoraba la eficiencia de sus equipos internos.

Un factor clave en su decisión fue la transparencia de la plataforma. Como señaló en ese momento el vicepresidente ejecutivo de Estrategia Comercial y de Negocio, la capacidad de simular y comprender el impacto de las recomendaciones de precios era esencial. No se trataba de sustituir la experiencia del equipo, sino de complementarla con datos e información valiosos.

De la planificación a la práctica

Hoy, menos de dos años después, Grupo Ramos ha implementado cuidadosamente esta nueva tecnología en todas sus tiendas, incluso en categorías complejas como los alimentos frescos. Han pasado con éxito de la fase de planificación a la práctica diaria, utilizando la plataforma para informar su estrategia de precios ante la inflación regional y un mercado competitivo.

Su historia es un ejemplo práctico de cómo un minorista líder está evolucionando sus operaciones para hacer frente a los retos del presente y prepararse para las oportunidades del futuro.

Una invitación a conversar

Las ideas más valiosas suelen surgir al escuchar directamente a nuestros compañeros. Por eso le invitamos a un seminario web especial, «De la complejidad a la claridad: cómo Grupo Ramos está ganando en precio con la IA», en el que participará el equipo de Grupo Ramos.

No se trata solo de una presentación, sino de una oportunidad para escuchar de primera mano su experiencia. Hablarán sobre:Los factores clave que los llevaron a explorar un nuevo enfoque para la fijación de precios.

Cómo se prepararon y gestionaron con éxito la implementación de la tecnología en sus diferentes formatos de tienda.

Las lecciones que han aprendido sobre cómo hacer frente a la inflación y la competencia.

Esperamos que nos acompañe el 9 de abril a las 11:00 a. m. (hora del Este) en esta oportunidad única para aprender de las experiencias de un compañero líder en la comunidad minorista de Latinoamérica.

Mercadona: el Fórmula 1 del supermercado | FRS

Mercadona: el Fórmula 1 del supermercado | FRS

Mercadona: el Fórmula 1 del supermercado

Su crecimiento en 2025 equivale a lo que facturaron juntas en 2024 dos estupendas cadenas de supermercados regionales como Bon Preu y Family Cash. La columna de opinión de Carlos Azofra, editor de FRS.

WhatsAppLinkedInXFacebookCopy LinkEmail

Juan Roig, presidente de Mercadona. -

Ilustración FRS.

MÁS DE Carlos AzofraJosé Antonio Latre gana la Porra FRS sobre las ventas de Mercadona en 2025

Mercadona: el Fórmula 1 del supermercado

Su crecimiento en 2025 equivale a lo que facturaron juntas en 2024 dos estupendas cadenas de supermercados regionales como Bon Preu y Family Cash. La columna de opinión de Carlos Azofra, editor de FRS.

WhatsAppLinkedInXFacebookCopy LinkEmail

Juan Roig, presidente de Mercadona. -

Ilustración FRS.

MÁS DE Carlos AzofraJosé Antonio Latre gana la Porra FRS sobre las ventas de Mercadona en 2025

Carlos Azofra

Publicado: 11/03/2026 ·

16:35

Actualizado: 12/03/2026 · 19:30

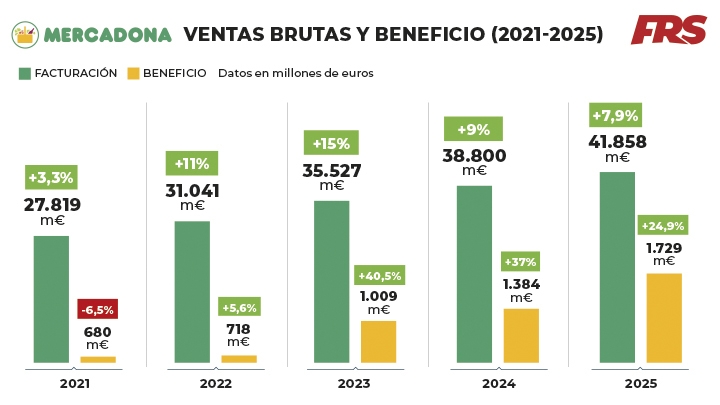

Hay cifras que ayudan a poner las cosas en contexto. Y, en el caso de Mercadona, el contexto, desde hace años, es sencillamente descomunal.

La compañía presidida por Juan Roig cerró 2025 con 41.858 millones de euros de ventas, un crecimiento cercano al 8% respecto al ejercicio anterior. Pero quizá lo más revelador no es el porcentaje, sino el tamaño absoluto del incremento: en doce meses, Mercadona ha sumado, entre España y Portugal, 3.058 millones de euros.

Para entender qué significa esa cifra, conviene hacer un ejercicio de perspectiva: ese crecimiento equivale aproximadamente a lo que facturaron juntas en 2024 dos cadenas regionales en expansión como Bon Preu (2.400 M.) y Family Cash (673 M.). Es decir, en un solo ejercicio, Mercadona ha añadido el tamaño completo de dos operadores regionales relevantes del mercado español, y lo ha hecho partiendo ya de una base gigantesca.

Aunque ha contribuido la expansión en Portugal, conviene recordar un dato clave: globalmente, la compañía cerró más tiendas (45) de las que abrió (43), reformando además, eso sí, 14 establecimientos que implican cierto aumento de la superficie comercial.

Con todo el respeto, la sensación es la de ver un Fórmula 1 en una categoría donde el resto de empresas de su sector —dentro y fuera de España— aún pilotan turismos: no se trata solo de crecer, sino de hacerlo a una escala difícil de comparar dentro del propio segmento.

Rentabilidad y talento: el círculo virtuoso sigue

Otro dato merece especial atención: la rentabilidad. Mercadona alcanzó en 2025 un 4,5% sobre ventas, muy por encima de lo habitual en la distribución alimentaria, donde los márgenes históricos suelen moverse entre el 1% y el 3%. Además, este crecimiento en rentabilidad (+25% de beneficios) se ha conseguido al tiempo que subía el 8,5% los sueldos (y se repartían bonus millonarios), contribuyendo a la captación y retención de talento.

FRS (datos: Mercadona).

FRS (datos: Mercadona).

El creciente beneficio —con cerca de mil millones de euros adicionales entre 2022 y 2025— también refleja la capacidad de Mercadona para anticipar y leer con precisión los hábitos de los consumidores. La vida moderna deja menos tiempo para comer, y productos como los de su sección Listo para Comer —junto con los platos preparados— ya mueven 3.000 millones de euros, demostrando que la cadena detecta necesidades reales y adapta su oferta para resolverlas de manera eficiente.

No se trata de un salto puntual, sino del resultado de un sistema perfeccionado durante años: eficiencia logística, control férreo del surtido, disciplina operativa y una obsesión casi artesanal por simplificar procesos. Como dice la cultura mercadoniana, “Dios existe”, es decir, cuando se planifica bien y se ejecuta con disciplina, los resultados llegan.

Ventajas competitivas de Mercadona

La verdadera ventaja competitiva de Mercadona es su capacidad para simplificar la compra: • Surtido limitado, pero muy trabajado • Recorrido de compra sencillo • Señalización clara • Procesos rápidos • Mínima fricción en la experiencia del cliente El resultado: una compra ágil, predecible y eficiente, muy valorada por los consumidores, especialmente en un entorno donde muchas cadenas hablan de customer journey, storytelling o experiencias, pero pocas realmente simplifican la vida del cliente.

Sus 2.100 proveedores, con inversiones crecientes (500 millones en 2023, 1.300 millones en 2024 y 1.700 millones en 2025), es otro factor clave. El objetivo es claro: construir lo que internamente en Mercadona se concibe como la industria alimentaria más tecnificada de Europa. Un esfuerzo que en estos momentos pone especial foco en el sector primario, donde se está apostando por maquinaria más grande, más eficiente y con mayor capacidad productiva. En definitiva, una carrera por alcanzar esa palabra tan repetida en el sector: competitividad. Y su inseparable compañera, la productividad.

Basta visitar algunas de las plantas que abastecen los lineales de la cadena para entender la dimensión de ese salto industrial. Las instalaciones de Casa Tarradellas, Incarlopsa, Huevos Guillén, Ubesol, Laboratorios RNB o Cañigueral, por citar solo algunos ejemplos, muestran con claridad el músculo industrial puntero que se ha desarrollado a rebufo de Mercadona.

Esa potencia industrial, sumada a la creciente eficiencia operativa de la propia cadena —con avances significativos, por ejemplo, en la reducción del desperdicio en frescos— está impulsando una productividad verdaderamente notable, que volvió a crecer un 4% en 2025 —el 16% en la gestión de pedidos en tiendas, y del 4% en eficiencia energética—.

El margen comercial —ventas-compras)—, situado en torno al 28%, no se ha movido en los últimos años. Es decir, el beneficio no crece por vender más caro, sino por hacer cada vez mejor las cosas, lo cual explica el crecimiento a superficie constante.

Otra vuelta de tuerca al modelo de súper: la tienda 9

A pesar de los éxitos cosechados, lejos de caer en el triunfalismo, el enfoque sigue evolucionando. La compañía ya trabaja en su nueva generación de establecimientos, conocida internamente como Tienda 9, con el objetivo de mejorar la eficiencia operativa y la facilidad de compra. En este nuevo "paquete de mejoras" invertirá 3.700 millones en los próximos ocho años, hasta 2033.

La idea no es revolucionar el modelo, sino pulirlo como se pule un diamante, mejorar el coche año a año, como en la hiperexigente Fórmula 1. Más autoservicio, más espacio para los frescos, menos fricciones operativas y una organización del surtido que simplifique todavía más el recorrido del cliente.

Mercadona no está intentando ser el supermercado más espectacular. Está intentando ser el más fácil de usar y de pilotar.

Un liderazgo cada vez más sólido

Con casi 42.000 millones de euros de ventas, una rentabilidad del 4,5% y una cuota de mercado de más del 27% que sigue ampliándose, Mercadona continúa reforzando su posición dominante en el mercado español.

Pero más allá de los números, lo que realmente impresiona es la consistencia del modelo.

Año tras año, la compañía sigue creciendo, mejorando su rentabilidad y afinando su propuesta de valor. Y cuando una empresa es capaz de sumar 3.000 millones de euros en un solo ejercicio, el mensaje para el resto del sector es bastante claro: el líder no solo mantiene la distancia, sino que la está ampliando.

Cada vez circula más rápido, compitiendo ya más allá del perímetro tradicional de los supermercados: frente a todo tipo de tiendas, pero también frente a bares y restaurantes, en una convergencia de formatos que resulta cada vez más habitual en países de nuestro entorno, como Portugal o Italia, sin ir más lejos.

En realidad, quizá la metáfora del Fórmula 1 se queda incluso corta. Porque lo que Mercadona está demostrando no es solo velocidad, sino también resistencia: la capacidad de rodar rápido durante muchos años sin perder el control del vehículo. En un sector donde la mayoría de operadores pelea por décimas de margen, Juan Roig parece haber encontrado algo más valioso que la velocidad puntual: un modelo singular de éxito. Y cuando una empresa logra convertir ese modelo en un sistema que mejora año tras año, el resto del mercado ya no compite solo contra un rival. Compite contra una máquina perfectamente afinada.

Carlos Azofra, editor de FRS

Publicado: 11/03/2026 ·

16:35

Actualizado: 12/03/2026 · 19:30

Hay cifras que ayudan a poner las cosas en contexto. Y, en el caso de Mercadona, el contexto, desde hace años, es sencillamente descomunal.

La compañía presidida por Juan Roig cerró 2025 con 41.858 millones de euros de ventas, un crecimiento cercano al 8% respecto al ejercicio anterior. Pero quizá lo más revelador no es el porcentaje, sino el tamaño absoluto del incremento: en doce meses, Mercadona ha sumado, entre España y Portugal, 3.058 millones de euros.

Para entender qué significa esa cifra, conviene hacer un ejercicio de perspectiva: ese crecimiento equivale aproximadamente a lo que facturaron juntas en 2024 dos cadenas regionales en expansión como Bon Preu (2.400 M.) y Family Cash (673 M.). Es decir, en un solo ejercicio, Mercadona ha añadido el tamaño completo de dos operadores regionales relevantes del mercado español, y lo ha hecho partiendo ya de una base gigantesca.

Aunque ha contribuido la expansión en Portugal, conviene recordar un dato clave: globalmente, la compañía cerró más tiendas (45) de las que abrió (43), reformando además, eso sí, 14 establecimientos que implican cierto aumento de la superficie comercial.

Con todo el respeto, la sensación es la de ver un Fórmula 1 en una categoría donde el resto de empresas de su sector —dentro y fuera de España— aún pilotan turismos: no se trata solo de crecer, sino de hacerlo a una escala difícil de comparar dentro del propio segmento.

Rentabilidad y talento: el círculo virtuoso sigue

Otro dato merece especial atención: la rentabilidad. Mercadona alcanzó en 2025 un 4,5% sobre ventas, muy por encima de lo habitual en la distribución alimentaria, donde los márgenes históricos suelen moverse entre el 1% y el 3%. Además, este crecimiento en rentabilidad (+25% de beneficios) se ha conseguido al tiempo que subía el 8,5% los sueldos (y se repartían bonus millonarios), contribuyendo a la captación y retención de talento.

FRS (datos: Mercadona).El creciente beneficio —con cerca de mil millones de euros adicionales entre 2022 y 2025— también refleja la capacidad de Mercadona para anticipar y leer con precisión los hábitos de los consumidores. La vida moderna deja menos tiempo para comer, y productos como los de su sección Listo para Comer —junto con los platos preparados— ya mueven 3.000 millones de euros, demostrando que la cadena detecta necesidades reales y adapta su oferta para resolverlas de manera eficiente.

No se trata de un salto puntual, sino del resultado de un sistema perfeccionado durante años: eficiencia logística, control férreo del surtido, disciplina operativa y una obsesión casi artesanal por simplificar procesos. Como dice la cultura mercadoniana, “Dios existe”, es decir, cuando se planifica bien y se ejecuta con disciplina, los resultados llegan.

Ventajas competitivas de Mercadona

La verdadera ventaja competitiva de Mercadona es su capacidad para simplificar la compra: • Surtido limitado, pero muy trabajado • Recorrido de compra sencillo • Señalización clara • Procesos rápidos • Mínima fricción en la experiencia del cliente El resultado: una compra ágil, predecible y eficiente, muy valorada por los consumidores, especialmente en un entorno donde muchas cadenas hablan de customer journey, storytelling o experiencias, pero pocas realmente simplifican la vida del cliente.

Sus 2.100 proveedores, con inversiones crecientes (500 millones en 2023, 1.300 millones en 2024 y 1.700 millones en 2025), es otro factor clave. El objetivo es claro: construir lo que internamente en Mercadona se concibe como la industria alimentaria más tecnificada de Europa. Un esfuerzo que en estos momentos pone especial foco en el sector primario, donde se está apostando por maquinaria más grande, más eficiente y con mayor capacidad productiva. En definitiva, una carrera por alcanzar esa palabra tan repetida en el sector: competitividad. Y su inseparable compañera, la productividad.

Basta visitar algunas de las plantas que abastecen los lineales de la cadena para entender la dimensión de ese salto industrial. Las instalaciones de Casa Tarradellas, Incarlopsa, Huevos Guillén, Ubesol, Laboratorios RNB o Cañigueral, por citar solo algunos ejemplos, muestran con claridad el músculo industrial puntero que se ha desarrollado a rebufo de Mercadona.

Esa potencia industrial, sumada a la creciente eficiencia operativa de la propia cadena —con avances significativos, por ejemplo, en la reducción del desperdicio en frescos— está impulsando una productividad verdaderamente notable, que volvió a crecer un 4% en 2025 —el 16% en la gestión de pedidos en tiendas, y del 4% en eficiencia energética—.

El margen comercial —ventas-compras)—, situado en torno al 28%, no se ha movido en los últimos años. Es decir, el beneficio no crece por vender más caro, sino por hacer cada vez mejor las cosas, lo cual explica el crecimiento a superficie constante.

Otra vuelta de tuerca al modelo de súper: la tienda 9

A pesar de los éxitos cosechados, lejos de caer en el triunfalismo, el enfoque sigue evolucionando. La compañía ya trabaja en su nueva generación de establecimientos, conocida internamente como Tienda 9, con el objetivo de mejorar la eficiencia operativa y la facilidad de compra. En este nuevo "paquete de mejoras" invertirá 3.700 millones en los próximos ocho años, hasta 2033.

La idea no es revolucionar el modelo, sino pulirlo como se pule un diamante, mejorar el coche año a año, como en la hiperexigente Fórmula 1. Más autoservicio, más espacio para los frescos, menos fricciones operativas y una organización del surtido que simplifique todavía más el recorrido del cliente.

Mercadona no está intentando ser el supermercado más espectacular. Está intentando ser el más fácil de usar y de pilotar.

Un liderazgo cada vez más sólido

Con casi 42.000 millones de euros de ventas, una rentabilidad del 4,5% y una cuota de mercado de más del 27% que sigue ampliándose, Mercadona continúa reforzando su posición dominante en el mercado español.

Pero más allá de los números, lo que realmente impresiona es la consistencia del modelo.

Año tras año, la compañía sigue creciendo, mejorando su rentabilidad y afinando su propuesta de valor. Y cuando una empresa es capaz de sumar 3.000 millones de euros en un solo ejercicio, el mensaje para el resto del sector es bastante claro: el líder no solo mantiene la distancia, sino que la está ampliando.

Cada vez circula más rápido, compitiendo ya más allá del perímetro tradicional de los supermercados: frente a todo tipo de tiendas, pero también frente a bares y restaurantes, en una convergencia de formatos que resulta cada vez más habitual en países de nuestro entorno, como Portugal o Italia, sin ir más lejos.

En realidad, quizá la metáfora del Fórmula 1 se queda incluso corta. Porque lo que Mercadona está demostrando no es solo velocidad, sino también resistencia: la capacidad de rodar rápido durante muchos años sin perder el control del vehículo. En un sector donde la mayoría de operadores pelea por décimas de margen, Juan Roig parece haber encontrado algo más valioso que la velocidad puntual: un modelo singular de éxito. Y cuando una empresa logra convertir ese modelo en un sistema que mejora año tras año, el resto del mercado ya no compite solo contra un rival. Compite contra una máquina perfectamente afinada.

Carlos Azofra, editor de FRS

sábado, marzo 14, 2026

El valor real de Mercadona: ¿Por qué Juan Roig evita la Bolsa? - AmericaMalls & Retail

El valor real de Mercadona: ¿Por qué Juan Roig evita la Bolsa? - AmericaMalls & Retail

El valor real de Mercadona: ¿Por qué Juan Roig evita la Bolsa?

by España-Moda-Opinion

marzo 12, 2026

in España

0

Mercadona no es solo la cadena de supermercados líder en España; es un fenómeno de estudio para las grandes entidades financieras del mundo. Recientemente, un informe de JP Morgan ha puesto el foco sobre la joya de la corona de Juan Roig, analizando una incógnita que siempre sobrevuela el parqué madrileño: ¿Qué pasaría si Mercadona decidiera cotizar? ¿Cuál sería su valor real de mercado?

A pesar de las cifras astronómicas que maneja la compañía valenciana, su ausencia en los mercados bursátiles no es un descuido, sino una decisión estratégica que define su identidad. A continuación, desglosamos las razones de este «no» a la Bolsa y el potencial financiero que esconde tras sus persianas verdes.

Las cifras de un gigante que no necesita inversores externos

Para entender el interés de la banca de inversión, hay que mirar los resultados obtenidos en 2025. Mercadona ha logrado hitos que harían palidecer a muchas empresas del IBEX 35:

Ventas récord: Superó los 40.000 millones de euros, lo que supone un crecimiento del 8% respecto al ejercicio anterior.

Beneficios en ascenso: El beneficio neto escaló un 25%, situándose en los 1.729 millones de euros.

Músculo financiero: La compañía generó un flujo de caja superior a los 2.000 millones de euros, manteniendo una posición de caja neta cercana a los 7.000 millones.

Ver también: Rivoli y Santander compran AireSur: Hito en el Retail 2026

Estas métricas posicionan a la empresa no solo como líder en España (con una cuota de mercado del 28,5%), sino como un competidor de peso a nivel europeo.

El modelo «Siempre Precios Bajos» frente a la tiranía del dividendo

La principal razón por la cual Mercadona se mantiene alejada de los mercados es su particular filosofía de gestión. JP Morgan subraya que la lógica de la compañía valenciana choca frontalmente con las exigencias habituales de los accionistas bursátiles.

1. Prioridad: Volumen sobre Margen

Mientras que una empresa cotizada suele estar bajo presión constante para maximizar sus márgenes de beneficio trimestrales, Mercadona aplica una estrategia inversa. La compañía limita deliberadamente su rentabilidad para reinvertir esos beneficios en bajar los precios al consumidor. Este enfoque de «precios bajos permanentes» permite fidelizar al «Jefe» (como llaman internamente al cliente) y ganar cuota de mercado, incluso a costa de reducir el margen de beneficio por producto.

2. Libertad de ejecución

Al no cotizar, Juan Roig y su equipo directivo no tienen que rendir cuentas ante analistas financieros ni perseguir objetivos de cotización. Esto les otorga una visión a largo plazo envidiable. Pueden decidir invertir masivamente en nuevas tiendas, mejorar las condiciones de la plantilla o absorber subidas de costes de materias primas sin el temor de que la acción se desplome al día siguiente.

La valoración hipotética: ¿Cuánto valdría Mercadona en el parqué?

Si bien no existe una referencia directa, JP Morgan sugiere que, por tamaño y capacidad de generación de caja, Mercadona se situaría inmediatamente en el podio de las distribuidoras alimentarias más valiosas de Europa.

Expertos del sector estiman que, aplicando múltiplos similares a competidores como Walmart o Carrefour, pero ajustados por su mayor crecimiento y eficiencia operativa, la valoración de Mercadona podría ser estratosférica. Su disciplina operativa y su fortaleza financiera (sin apenas deuda y con caja excedente) la convertirían en un valor refugio y en un objetivo prioritario para fondos de inversión globales.

Sin embargo, el mensaje desde la sede en Tabernes Blanques es nítido: no hay planes de salida a bolsa. El año pasado, la empresa tuvo que desmentir categóricamente bulos que circulaban por redes sociales sobre una supuesta OPV (Oferta Pública de Venta). El compromiso con el modelo de empresa familiar y de gestión directa sigue siendo innegociable.

El impacto en la competencia: El «efecto Mercadona»

La agresividad comercial de Mercadona no solo beneficia a sus clientes, sino que supone un quebradero de cabeza para otros operadores internacionales:

Carrefour: España representa el 15% de sus ingresos y el 20% de su beneficio operativo. El crecimiento de Mercadona presiona directamente los márgenes de la cadena francesa en territorio nacional.

Jerónimo Martins: En Portugal, la expansión de las tiendas de Roig está desafiando el dominio de cadenas locales como Pingo Doce, obligándolas a reajustar sus estrategias de precios.

Desafíos futuros: Energía, IVA e incertidumbre geopolítica

A pesar de su solidez, Mercadona no es inmune al contexto global. Juan Roig ha manifestado recientemente su preocupación por la inestabilidad en Oriente Próximo. El conflicto en Irán podría derivar en un aumento de los costes energéticos y del petróleo, lo que inevitablemente encarecería la cadena de producción y logística de la alimentación.

En este sentido, Roig ha sido claro al pedir medidas gubernamentales:

«Nos encantaría que los gobiernos de España y Portugal redujeran el IVA de los alimentos al 0% para aliviar el bolsillo de los ciudadanos ante posibles subidas de costes».

La empresa ya ha demostrado su capacidad de reacción bajando el precio de unos 300 productos en lo que va de año, pero advierten que los empresarios son como «surfistas» que deben adaptarse a las olas de una economía cada vez más volátil.

Ver también: Decathlon e Intersport: El fin de la era multimarca en España

Mercadona sigue siendo el «rara avis» del capitalismo español: una empresa con dimensiones de multinacional que se gestiona con la agilidad y los valores de una empresa familiar. Su ausencia en bolsa es, precisamente, lo que le permite mantener su hegemonía. Mientras el mercado especula con su valor, Juan Roig prefiere seguir reinvirtiendo cada euro en mejorar la experiencia del «Jefe».

El valor real de Mercadona: ¿Por qué Juan Roig evita la Bolsa?

by España-Moda-Opinion

marzo 12, 2026

in España

0

Mercadona no es solo la cadena de supermercados líder en España; es un fenómeno de estudio para las grandes entidades financieras del mundo. Recientemente, un informe de JP Morgan ha puesto el foco sobre la joya de la corona de Juan Roig, analizando una incógnita que siempre sobrevuela el parqué madrileño: ¿Qué pasaría si Mercadona decidiera cotizar? ¿Cuál sería su valor real de mercado?

A pesar de las cifras astronómicas que maneja la compañía valenciana, su ausencia en los mercados bursátiles no es un descuido, sino una decisión estratégica que define su identidad. A continuación, desglosamos las razones de este «no» a la Bolsa y el potencial financiero que esconde tras sus persianas verdes.

Las cifras de un gigante que no necesita inversores externos

Para entender el interés de la banca de inversión, hay que mirar los resultados obtenidos en 2025. Mercadona ha logrado hitos que harían palidecer a muchas empresas del IBEX 35:

Ventas récord: Superó los 40.000 millones de euros, lo que supone un crecimiento del 8% respecto al ejercicio anterior.

Beneficios en ascenso: El beneficio neto escaló un 25%, situándose en los 1.729 millones de euros.

Músculo financiero: La compañía generó un flujo de caja superior a los 2.000 millones de euros, manteniendo una posición de caja neta cercana a los 7.000 millones.

Ver también: Rivoli y Santander compran AireSur: Hito en el Retail 2026

Estas métricas posicionan a la empresa no solo como líder en España (con una cuota de mercado del 28,5%), sino como un competidor de peso a nivel europeo.

El modelo «Siempre Precios Bajos» frente a la tiranía del dividendo

La principal razón por la cual Mercadona se mantiene alejada de los mercados es su particular filosofía de gestión. JP Morgan subraya que la lógica de la compañía valenciana choca frontalmente con las exigencias habituales de los accionistas bursátiles.

1. Prioridad: Volumen sobre Margen

Mientras que una empresa cotizada suele estar bajo presión constante para maximizar sus márgenes de beneficio trimestrales, Mercadona aplica una estrategia inversa. La compañía limita deliberadamente su rentabilidad para reinvertir esos beneficios en bajar los precios al consumidor. Este enfoque de «precios bajos permanentes» permite fidelizar al «Jefe» (como llaman internamente al cliente) y ganar cuota de mercado, incluso a costa de reducir el margen de beneficio por producto.

2. Libertad de ejecución

Al no cotizar, Juan Roig y su equipo directivo no tienen que rendir cuentas ante analistas financieros ni perseguir objetivos de cotización. Esto les otorga una visión a largo plazo envidiable. Pueden decidir invertir masivamente en nuevas tiendas, mejorar las condiciones de la plantilla o absorber subidas de costes de materias primas sin el temor de que la acción se desplome al día siguiente.

La valoración hipotética: ¿Cuánto valdría Mercadona en el parqué?

Si bien no existe una referencia directa, JP Morgan sugiere que, por tamaño y capacidad de generación de caja, Mercadona se situaría inmediatamente en el podio de las distribuidoras alimentarias más valiosas de Europa.

Expertos del sector estiman que, aplicando múltiplos similares a competidores como Walmart o Carrefour, pero ajustados por su mayor crecimiento y eficiencia operativa, la valoración de Mercadona podría ser estratosférica. Su disciplina operativa y su fortaleza financiera (sin apenas deuda y con caja excedente) la convertirían en un valor refugio y en un objetivo prioritario para fondos de inversión globales.

Sin embargo, el mensaje desde la sede en Tabernes Blanques es nítido: no hay planes de salida a bolsa. El año pasado, la empresa tuvo que desmentir categóricamente bulos que circulaban por redes sociales sobre una supuesta OPV (Oferta Pública de Venta). El compromiso con el modelo de empresa familiar y de gestión directa sigue siendo innegociable.

El impacto en la competencia: El «efecto Mercadona»

La agresividad comercial de Mercadona no solo beneficia a sus clientes, sino que supone un quebradero de cabeza para otros operadores internacionales:

Carrefour: España representa el 15% de sus ingresos y el 20% de su beneficio operativo. El crecimiento de Mercadona presiona directamente los márgenes de la cadena francesa en territorio nacional.

Jerónimo Martins: En Portugal, la expansión de las tiendas de Roig está desafiando el dominio de cadenas locales como Pingo Doce, obligándolas a reajustar sus estrategias de precios.

Desafíos futuros: Energía, IVA e incertidumbre geopolítica

A pesar de su solidez, Mercadona no es inmune al contexto global. Juan Roig ha manifestado recientemente su preocupación por la inestabilidad en Oriente Próximo. El conflicto en Irán podría derivar en un aumento de los costes energéticos y del petróleo, lo que inevitablemente encarecería la cadena de producción y logística de la alimentación.

En este sentido, Roig ha sido claro al pedir medidas gubernamentales:

«Nos encantaría que los gobiernos de España y Portugal redujeran el IVA de los alimentos al 0% para aliviar el bolsillo de los ciudadanos ante posibles subidas de costes».

La empresa ya ha demostrado su capacidad de reacción bajando el precio de unos 300 productos en lo que va de año, pero advierten que los empresarios son como «surfistas» que deben adaptarse a las olas de una economía cada vez más volátil.

Ver también: Decathlon e Intersport: El fin de la era multimarca en España

Mercadona sigue siendo el «rara avis» del capitalismo español: una empresa con dimensiones de multinacional que se gestiona con la agilidad y los valores de una empresa familiar. Su ausencia en bolsa es, precisamente, lo que le permite mantener su hegemonía. Mientras el mercado especula con su valor, Juan Roig prefiere seguir reinvirtiendo cada euro en mejorar la experiencia del «Jefe».

Ara concretó adquisición de activos de Supermercados El Cafetal - Halcones y Palomas

Ara concretó adquisición de activos de Supermercados El Cafetal - Halcones y Palomas

Ara concretó adquisición en Pereira de activos de Supermercados El Cafetal (y reveló que en 2025 sus ingresos crecieron 18,4%, contra el 2024)

By admin9 de marzo de 2026

Por Rolando Lozano Garzón

Bogotá. – Jeronimo Martins Colombia S.A.S.-JMC (Ara) concretó la transacción, a través de la cual puso su bandera en tres establecimientos, en Pereira, los cuales antes operaban bajo la marca Supermercados El Cafetal (SEC).

La transacción, además, incluyó la adquisición de algunos bienes muebles e inventarios propiedad de SEC.

En el 2024, Supermercados El Cafetal S.A.S. registró ingresos por $39.886 millones y ganancias netas de $287 millones.

Mientras que Jerónimo Martins Colombia acaba de revelar a las autoridades de control que el año pasado sus ingresos sumaron $16,33 billones, con un aumento del 18,4%, frente al 2024, cuando totalizaron $13,79 billones.

Aunque la inflación se redujo el año pasado, hasta 5,1%, el crecimiento de la facturación en Colombia, según Ara, se sustentó, entre otros, en el aumento de los volúmenes y la apertura de más tiendas.

Sin embargo, según indicó el balance, la empresa pasó de una pérdida operacional el año antepasado por $45.329 millones a una ganancia operacional de $18.450 millones durante el 2025.

Entre tanto, la pérdida neta de la compañía descendió de $601.294 millones el año antepasado a $579.417 millones en el 2025.

La compañía tiene 18.425 empleados, de los cuales el 53% son mujeres.

Sin embargo, JMC tiene menos trabajadores que D1 S.A.S. (Tiendas D1) , que cuenta con 27.535.

Tal como reveló Primera Página el pasado cuatro de marzo, D1 sigue siendo entonces la cadena de descuentos duros más grande de Colombia, con ventas el año pasado por $21,56 billones, con un crecimiento del 11,1%, contra el 2024, cuando arrojó $19,4 billones.

Acerca de Jerónimo Martins Sgps S.A.

Es un grupo internacional, con sede en Portugal y 227 años de experiencia en el negocio de distribución de alimentos.

La cadena de tiendas de alimentos polaca Biedronka es su mayor negocio con el 70,4% de la facturación total de la empresa lusa, que el año pasado totalizó 35.991 millones de euros.

En total, Jerónimo Martins opera 6.469 supermercados en Portugal, Polonia y Colombia.

Ir a inicio

Ara concretó adquisición en Pereira de activos de Supermercados El Cafetal (y reveló que en 2025 sus ingresos crecieron 18,4%, contra el 2024)

By admin9 de marzo de 2026

Por Rolando Lozano Garzón

Bogotá. – Jeronimo Martins Colombia S.A.S.-JMC (Ara) concretó la transacción, a través de la cual puso su bandera en tres establecimientos, en Pereira, los cuales antes operaban bajo la marca Supermercados El Cafetal (SEC).

La transacción, además, incluyó la adquisición de algunos bienes muebles e inventarios propiedad de SEC.

En el 2024, Supermercados El Cafetal S.A.S. registró ingresos por $39.886 millones y ganancias netas de $287 millones.

Mientras que Jerónimo Martins Colombia acaba de revelar a las autoridades de control que el año pasado sus ingresos sumaron $16,33 billones, con un aumento del 18,4%, frente al 2024, cuando totalizaron $13,79 billones.

Aunque la inflación se redujo el año pasado, hasta 5,1%, el crecimiento de la facturación en Colombia, según Ara, se sustentó, entre otros, en el aumento de los volúmenes y la apertura de más tiendas.

Sin embargo, según indicó el balance, la empresa pasó de una pérdida operacional el año antepasado por $45.329 millones a una ganancia operacional de $18.450 millones durante el 2025.

Entre tanto, la pérdida neta de la compañía descendió de $601.294 millones el año antepasado a $579.417 millones en el 2025.

La compañía tiene 18.425 empleados, de los cuales el 53% son mujeres.

Sin embargo, JMC tiene menos trabajadores que D1 S.A.S. (Tiendas D1) , que cuenta con 27.535.

Tal como reveló Primera Página el pasado cuatro de marzo, D1 sigue siendo entonces la cadena de descuentos duros más grande de Colombia, con ventas el año pasado por $21,56 billones, con un crecimiento del 11,1%, contra el 2024, cuando arrojó $19,4 billones.

Acerca de Jerónimo Martins Sgps S.A.

Es un grupo internacional, con sede en Portugal y 227 años de experiencia en el negocio de distribución de alimentos.

La cadena de tiendas de alimentos polaca Biedronka es su mayor negocio con el 70,4% de la facturación total de la empresa lusa, que el año pasado totalizó 35.991 millones de euros.

En total, Jerónimo Martins opera 6.469 supermercados en Portugal, Polonia y Colombia.

Ir a inicio

viernes, marzo 13, 2026

¿D1 en Venezuela? El Hard Discount como motor de cambio - AmericaMalls & Retail

¿D1 en Venezuela? El Hard Discount como motor de cambio - AmericaMalls & Retail

¿D1 en Venezuela? El Hard Discount como motor de cambio

El ecosistema del retail en América Latina ha vivido una metamorfosis sin precedentes en la última década.

by España-Moda-Opinion

marzo 12, 2026

in Colombia, Opinion, Retail Consumo, Venezuela

0

¿D1 en Venezuela? El Hard Discount como motor de cambio

El ecosistema del retail en América Latina ha vivido una metamorfosis sin precedentes en la última década. Lo que antes era un dominio absoluto de los grandes hipermercados —esos templos del consumo con pasillos infinitos y miles de marcas— ha dado paso a una estructura más ágil, austera y, sobre todo, centrada en el bolsillo del ciudadano de a pie. En el epicentro de esta revolución colombiana se encuentra Tiendas D1, el estandarte del Hard Discount que ha redefinido las reglas del juego.

Sin embargo, el análisis no se detiene en las fronteras de Bogotá o Medellín. Recientemente, el experto en retail Ignacio Gómez Escobar planteó una interrogante que ha encendido el debate entre consultores y empresarios de la región: ¿Podría funcionar el modelo de Tiendas D1 en Venezuela? Puedes leer el artículo original aquí.

La anatomía del Hard Discount: ¿Por qué triunfa?

Para entender si este modelo es exportable a Venezuela, primero debemos desglosar qué hace que D1 (y modelos similares como Ara o Ísimo) sea tan exitoso. No se trata simplemente de vender barato; es una arquitectura de costos diseñada para la eficiencia extrema.

Surtido Corto (SKUs limitados): Mientras que un supermercado tradicional maneja 15,000 referencias, el Hard Discount opera con menos de 1,000. Esto reduce drásticamente el inventario inmovilizado y simplifica la logística.

Marcas Propias de Calidad: El 70% o más de sus ventas provienen de marcas privadas que ofrecen una calidad comparable a la líder, pero a un precio significativamente menor al eliminar gastos de publicidad masiva.

Logística de «Caja a Estante»: Los productos suelen exhibirse en sus propias cajas de embalaje, ahorrando horas de mano de obra en reposición.

Ver también: El valor de la victoria: El negocio detrás del mito Ferrari

Venezuela: El terreno más fértil para la eficiencia

Como bien apunta Ignacio Gómez Escobar, Venezuela presenta características que, paradójicamente, la convierten en un «laboratorio ideal» para el Hard Discount. Tras años de contracción económica y una posterior estabilización basada en la dolarización de facto y la apertura comercial, el consumidor venezolano ha desarrollado un instinto de supervivencia financiera altamente sofisticado.

1. La sensibilidad extrema al precio

En Venezuela, la brecha entre el costo de la canasta básica y el ingreso promedio es una realidad cotidiana. El consumidor ha aprendido a fragmentar su compra: busca los granos en un sitio, las proteínas en otro y los productos de limpieza en bodegones o mercados populares. Un modelo como el de D1, que garantiza el «precio más bajo del barrio» de manera consistente, eliminaría la necesidad de ese «peregrinaje» por ofertas, capturando la lealtad inmediata del cliente.

2. El vacío del Retail Moderno

Aunque en ciudades como Caracas, Valencia o Maracaibo han proliferado los bodegones de lujo y algunas cadenas de supermercados han renovado su imagen, existe un enorme vacío en la base de la pirámide. La clase media trabajadora y los sectores populares dependen de comercios tradicionales (abastos) que, por su escala, no pueden ofrecer precios competitivos. El Hard Discount vendría a llenar ese hueco entre la informalidad del abasto y el costo elevado del supermercado de nicho.

3. La cultura de la proximidad

El venezolano es un comprador de cercanía. El fenómeno de «la bodega» es parte del ADN cultural. El modelo de D1 se basa precisamente en locales pequeños (250 a 400 metros cuadrados) ubicados dentro de las comunidades. No requiere que el cliente tenga vehículo o se desplace a un centro comercial; la tienda llega a donde está la gente.

El reto: ¿Es posible operar hoy en Venezuela?

No podemos pecar de optimistas sin evaluar las fricciones. Como menciona Gómez Escobar, el éxito depende de que el entorno institucional y logístico lo permita.

La Cadena de Suministro: El Hard Discount vive de la rotación. En un país donde los servicios públicos (electricidad y combustible) presentan fallas intermitentes, mantener una cadena de frío y una logística just-in-time es un desafío costoso.

Producción Nacional vs. Importación: Gran parte del éxito de D1 en Colombia se basa en alianzas con proveedores locales que fabrican sus marcas propias. En Venezuela, la industria nacional está en proceso de recuperación. Un modelo de este tipo obligaría a reactivar líneas de producción masiva para suministrar productos básicos bajo marcas privadas venezolanas.

Factor de Éxito Estado en Venezuela Impacto en el ModeloDemanda de Ahorro Muy Alta Aceleración de adopción

Infraestructura Logística Deficiente / En mejora Incremento en costos operativos

Densidad Poblacional Alta en centros urbanos Facilita la capilaridad de tiendas

Marco Regulatorio Complejo Requiere flexibilidad administrativa

El impacto social: Más allá del negocio

La entrada de un modelo de bajo costo a Venezuela no solo sería un hito empresarial, sino un fenómeno social. El Hard Discount democratiza el acceso a productos de calidad. Cuando una familia puede comprar su leche, harina, aceite y artículos de aseo un 20% o 30% más barato que en el mercado tradicional, su calidad de vida mejora de inmediato.

Ver también: La trampa invisible: Por qué Farmatodo controla tu mente

Además, la llegada de una cadena de esta envergadura obligaría al resto del sector retail a ser más eficiente. La competencia suele beneficiar al consumidor final, forzando a los supermercados tradicionales a revisar sus márgenes y mejorar sus propuestas de valor.

¿Veremos un «D1 venezolano»?

La tesis de Ignacio Gómez Escobar es sólida: la lógica del surtido corto y el precio bajo es imbatible cuando el presupuesto está bajo presión. Venezuela no solo es un mercado apto, sino que probablemente sea el país que más necesita un modelo de eficiencia radical en el consumo masivo.

Si los capitales, ya sean colombianos o locales, logran sortear las barreras de infraestructura, el Hard Discount podría convertirse en el motor que termine de modernizar el comercio minorista venezolano, transformando la crisis en una oportunidad de eficiencia sin precedentes.

¿Están los empresarios venezolanos listos para abandonar la comodidad de los márgenes altos y apostar por el volumen y la eficiencia extrema? El tiempo, y la evolución del mercado, dictarán la sentencia.

¿D1 en Venezuela? El Hard Discount como motor de cambio

El ecosistema del retail en América Latina ha vivido una metamorfosis sin precedentes en la última década.

by España-Moda-Opinion

marzo 12, 2026

in Colombia, Opinion, Retail Consumo, Venezuela

0

¿D1 en Venezuela? El Hard Discount como motor de cambio

El ecosistema del retail en América Latina ha vivido una metamorfosis sin precedentes en la última década. Lo que antes era un dominio absoluto de los grandes hipermercados —esos templos del consumo con pasillos infinitos y miles de marcas— ha dado paso a una estructura más ágil, austera y, sobre todo, centrada en el bolsillo del ciudadano de a pie. En el epicentro de esta revolución colombiana se encuentra Tiendas D1, el estandarte del Hard Discount que ha redefinido las reglas del juego.

Sin embargo, el análisis no se detiene en las fronteras de Bogotá o Medellín. Recientemente, el experto en retail Ignacio Gómez Escobar planteó una interrogante que ha encendido el debate entre consultores y empresarios de la región: ¿Podría funcionar el modelo de Tiendas D1 en Venezuela? Puedes leer el artículo original aquí.

La anatomía del Hard Discount: ¿Por qué triunfa?

Para entender si este modelo es exportable a Venezuela, primero debemos desglosar qué hace que D1 (y modelos similares como Ara o Ísimo) sea tan exitoso. No se trata simplemente de vender barato; es una arquitectura de costos diseñada para la eficiencia extrema.

Surtido Corto (SKUs limitados): Mientras que un supermercado tradicional maneja 15,000 referencias, el Hard Discount opera con menos de 1,000. Esto reduce drásticamente el inventario inmovilizado y simplifica la logística.

Marcas Propias de Calidad: El 70% o más de sus ventas provienen de marcas privadas que ofrecen una calidad comparable a la líder, pero a un precio significativamente menor al eliminar gastos de publicidad masiva.

Logística de «Caja a Estante»: Los productos suelen exhibirse en sus propias cajas de embalaje, ahorrando horas de mano de obra en reposición.

Ver también: El valor de la victoria: El negocio detrás del mito Ferrari

Venezuela: El terreno más fértil para la eficiencia

Como bien apunta Ignacio Gómez Escobar, Venezuela presenta características que, paradójicamente, la convierten en un «laboratorio ideal» para el Hard Discount. Tras años de contracción económica y una posterior estabilización basada en la dolarización de facto y la apertura comercial, el consumidor venezolano ha desarrollado un instinto de supervivencia financiera altamente sofisticado.

1. La sensibilidad extrema al precio

En Venezuela, la brecha entre el costo de la canasta básica y el ingreso promedio es una realidad cotidiana. El consumidor ha aprendido a fragmentar su compra: busca los granos en un sitio, las proteínas en otro y los productos de limpieza en bodegones o mercados populares. Un modelo como el de D1, que garantiza el «precio más bajo del barrio» de manera consistente, eliminaría la necesidad de ese «peregrinaje» por ofertas, capturando la lealtad inmediata del cliente.

2. El vacío del Retail Moderno

Aunque en ciudades como Caracas, Valencia o Maracaibo han proliferado los bodegones de lujo y algunas cadenas de supermercados han renovado su imagen, existe un enorme vacío en la base de la pirámide. La clase media trabajadora y los sectores populares dependen de comercios tradicionales (abastos) que, por su escala, no pueden ofrecer precios competitivos. El Hard Discount vendría a llenar ese hueco entre la informalidad del abasto y el costo elevado del supermercado de nicho.

3. La cultura de la proximidad

El venezolano es un comprador de cercanía. El fenómeno de «la bodega» es parte del ADN cultural. El modelo de D1 se basa precisamente en locales pequeños (250 a 400 metros cuadrados) ubicados dentro de las comunidades. No requiere que el cliente tenga vehículo o se desplace a un centro comercial; la tienda llega a donde está la gente.

El reto: ¿Es posible operar hoy en Venezuela?

No podemos pecar de optimistas sin evaluar las fricciones. Como menciona Gómez Escobar, el éxito depende de que el entorno institucional y logístico lo permita.

La Cadena de Suministro: El Hard Discount vive de la rotación. En un país donde los servicios públicos (electricidad y combustible) presentan fallas intermitentes, mantener una cadena de frío y una logística just-in-time es un desafío costoso.

Producción Nacional vs. Importación: Gran parte del éxito de D1 en Colombia se basa en alianzas con proveedores locales que fabrican sus marcas propias. En Venezuela, la industria nacional está en proceso de recuperación. Un modelo de este tipo obligaría a reactivar líneas de producción masiva para suministrar productos básicos bajo marcas privadas venezolanas.

Factor de Éxito Estado en Venezuela Impacto en el ModeloDemanda de Ahorro Muy Alta Aceleración de adopción

Infraestructura Logística Deficiente / En mejora Incremento en costos operativos

Densidad Poblacional Alta en centros urbanos Facilita la capilaridad de tiendas

Marco Regulatorio Complejo Requiere flexibilidad administrativa

El impacto social: Más allá del negocio

La entrada de un modelo de bajo costo a Venezuela no solo sería un hito empresarial, sino un fenómeno social. El Hard Discount democratiza el acceso a productos de calidad. Cuando una familia puede comprar su leche, harina, aceite y artículos de aseo un 20% o 30% más barato que en el mercado tradicional, su calidad de vida mejora de inmediato.

Ver también: La trampa invisible: Por qué Farmatodo controla tu mente

Además, la llegada de una cadena de esta envergadura obligaría al resto del sector retail a ser más eficiente. La competencia suele beneficiar al consumidor final, forzando a los supermercados tradicionales a revisar sus márgenes y mejorar sus propuestas de valor.

¿Veremos un «D1 venezolano»?

La tesis de Ignacio Gómez Escobar es sólida: la lógica del surtido corto y el precio bajo es imbatible cuando el presupuesto está bajo presión. Venezuela no solo es un mercado apto, sino que probablemente sea el país que más necesita un modelo de eficiencia radical en el consumo masivo.

Si los capitales, ya sean colombianos o locales, logran sortear las barreras de infraestructura, el Hard Discount podría convertirse en el motor que termine de modernizar el comercio minorista venezolano, transformando la crisis en una oportunidad de eficiencia sin precedentes.

¿Están los empresarios venezolanos listos para abandonar la comodidad de los márgenes altos y apostar por el volumen y la eficiencia extrema? El tiempo, y la evolución del mercado, dictarán la sentencia.

Suscribirse a:

Comentarios (Atom)

EE. UU.: La revolución de "ALDI": de marca propia a marca de gran poder global.- DRC Discount Retail Consulting GmbH

EE. UU.: La revolución de "ALDI": de marca propia a marca de gran poder global. DRC Discount Retail Consulting GmbH La cadena de...

-

Las declaraciones del presidente de Tiendas D1 sobre el importante cambio que viene para los trabajadores en Colombia Con 16 años en el país...

-

¿Cómo calculo la confiabilidad del inventario? – Gerencia Retail ¿Cómo calculo la confiabilidad del inventario? El inventario es ...

-

La cadena abrió cuatro tiendas en la ciudad de Medellín y abrirá 6 más en Diciembre D1, un s...

La cadena abrió cuatro tiendas en la ciudad de Medellín y abrirá 6 más en Diciembre D1, un s...