JERÓNIMO MARTINS se revaloriza más de un 17% en lo que va de año

El PSI20 fue uno de los índices que registró mejor comportamiento en un complejo 2022. En 2023 no le está llendo nada mal y alguno de sus componentes como Jerónimo Martins están tirando con fuerza del índice portugués.

Actualizado a: 29-08-2023, 10:06:55María Mira. MFIA, Analista fundamental de Estrategias de i

RESULTADOS 1S23

La cifra de ventas de Jeronimo Martins en el primer semestre de 2023 suma 14.513 millones de euros, un 22,1% más que un año atrás. El EBITDA suma 1.005 millones, +18,5%, desde los 851 millones del primer semestre de 2022. El Resultado neto del Grupo de enero a junio fue de 356 millones de euros, +36,3% frente al 1S22.

El margen EBITDA del Grupo retrocede en 24pb, vs 1S22, con caída de 28pb en el 2T23.

En Polonia en un contexto en el que el mercado pierde volúmenes, Biedronka intensificó su dinámica comercial y registró un buen desempeño, sumando en el semestre 2.000 millones en ventas y ganando cuota de mercado.

En Portugal, Pingo Doce, registró un sólido crecimiento de ventas, impulsado por su agresiva política de precios. Recheio registró muy buen desempeño, consiguiendo reconducir su rentabilidad a niveles pre-pandemia.

En Colombia, con un contexto extremadamente difícil para las familias, Ara se posicionó con los mejores precios de mercado y puso en marcha una agresiva campaña de márketing, lo que impulsó el tráfico en mercados y volúmenes transaccionados.

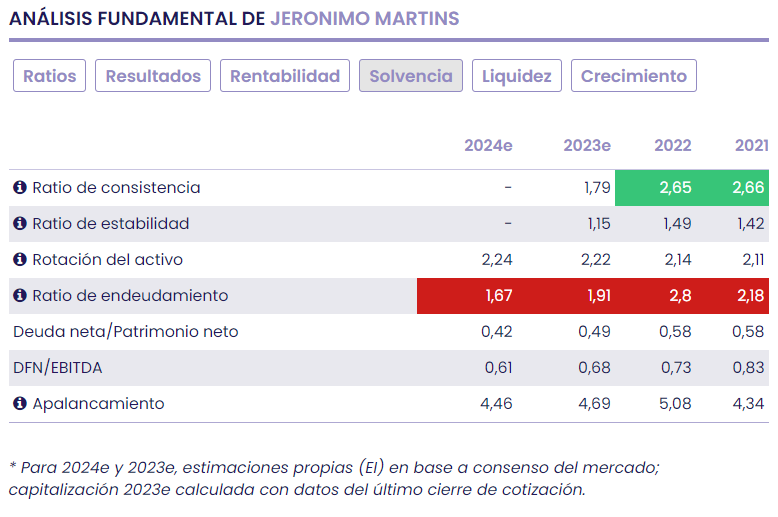

SOLVENCIA Y LIQUIDEZ

A junio de 2023, después del pago de dividendos por 345,6 millones de euros, el Grupo presenta una cifra de deuda neta de 2.330 millones de euros, desde los 1.360 millones a cierre d e2022. Los costes financieros netos fueron de 78 millones de euros, vs 85 millones del 1S22.

El cash Flow generado en el semestre fue negativo en 127 millones de euros impactado por el pago de CAPEX y varios efectos en el capital circulante.

PERSPECTIVAS

Mantiene el crecimiento como el eje de su estrategia y el buen posicionamiento de sus marcas le favorece. A apertura de nuevas tiendas, especialmente en el extranjero e impulso del turismo en Portugal, ayudarán a moderar la presión sobre los márgenes. JM mantiene su plan de inversiones, con aperturas previstas de hasta 230 tiendas en Colombia este año y entre 160 y 180 en Polonia.

Añadir Jeronimo Martins a Favoritos

REMUNERACIÓN AL ACCIONISTA

La política de remuneración al accionista de Jerónimo Martin se basa en un dividendo entre el 40% y el 50% del resultado consolidado ordinario, ajustado por efectos contables adoptando las IFRS 16. En el ejercicio 2023a compañía pagó 345,6 millones de euros, y a precios de este informe, la rentabilidad sobre dividendo-Yield de la compañía ronda el 2,3%.

Dos datos macroeconómicos potencialmente muy importantes

Cotización histórica de Jerónimo Mártins

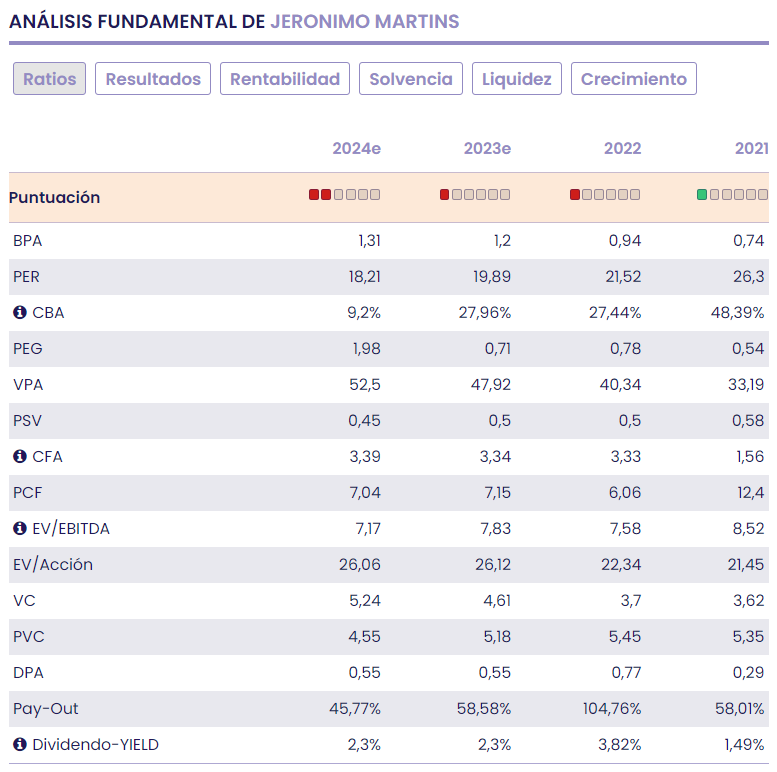

VALORACIÓN FUNDAMENTAL

En una valoración por ratios bajo previsión de resultados 2023 (BPA 1,2€/acción) el margen entre valor y precio es escaso, la acción no está barata. El mercado paga un PER de 18,2v, frente a un ratio medio histórico para la compañía de 22,7v. No hay descuento por PVC (5x). La rentabilidad sobre dividendo del 2,3% en 2023. Por el momento, si no mejoran las estimaciones de resultados, no está barata.

¿Cuánto tiempo tardará en doblar su dinero en bolsa?

En base a una valoración fundamental somos neutrales con el valor a medio/largo plazo.

DESCRIPCIÓN DE LA COMPAÑÍA

Jerónimo Martins es un grupo internacional, con sede en Portugal y que tiene activos en el área de alimentación, principalmente en la distribución, con posición de liderazgo en el mercado de Polonia y Portugal.

En Polonia, el grupo tiene Biedronka Hebe (bajo insignia), una cadena en el sector de farmacias. En Colombia, Ara. En Portugal, Jerónimo Martins opera con el Pingo Doce (432 supermercados) y 38 Cash & Carry y cuatro plataformas, tres de los cuales dedicadas a la comida Servicio, que dirigen los segmentos de supermercados y Cash & Carry, respectivamente.

También en Portugal, Jerónimo Martins opera con Agroalimentaria (JMA), cuyo objetivo es salvaguardar la capacidad de las empresas para obtener suministros de algunos productos estratégicos. Actualmente opera en las áreas lácteos, ganado (carne angus) y acuicultura (lubina y dorada).

Por último, en Portugal, Jerónimo Martins Restaurante y Servicios, se dedica a los proyectos de desarrollo en el sector de la restauración. Hussel, cadena minorista especializada para la comercialización de chocolates y confitería.

El capital social de la compañía asciende a 629.293.220 euros y sus títulos se negocian en Euronext Lisboa desde 1989.