Marcas de fabricante ante la inflación: el reto de seguir siendo relevantes|

FIRMA INVITADA-

Análisis de Enrique Porta (KPMG), incluido en exclusiva en el Anuario de la Innovación 2023 de Food Retail & Service.

Análisis de Enrique Porta (KPMG), incluido en exclusiva en el Anuario de la Innovación 2023 de Food Retail & Service.

Marcas de fabricante ante la inflación: el reto de seguir siendo relevantes

Las marcas de fabricante tienen que demostrar su ADN innovador para conectar con las demandas de los consumidores en un contexto de alta inflación que amenaza con restringir su espacio en el lineal. Sobre la base de nuestra experiencia colaborando con algunas de las marcas más relevantes de la industria alimentaria, en este artículo enumeraremos diferentes actuaciones que podrían acometer en el escenario actual.

Los márgenes de la distribución alimentaria, que por definición son reducidos, ya mostraban una tendencia decreciente antes del escenario inflacionario. La inflación y sus efectos de segunda ronda -como la actualización de salarios- pueden tensionar todavía más esta rentabilidad y generar nuevas subidas de precios si los costes no se optimizan

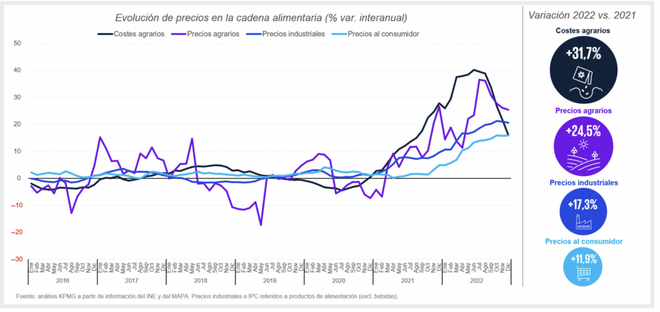

La inflación se mantiene como la principal preocupación para toda la cadena de valor alimentaria. En 2022, los hogares españoles pagaron, de media, el 11,9% más por los alimentos. Un encarecimiento de la cesta de la compra sin precedentes recientes que podría haber sido aún mayor sin el esfuerzo de los diferentes agentes de la cadena amortiguando los sustanciales incrementos de costes, muchas veces a costa de sus márgenes. No en vano, los precios de venta de cada eslabón han crecido en menor intensidad que el aumento de costes que han soportado.

.

La evolución de los precios en el primer trimestre de 2023 -con un incremento promedio del 16,2%- parece indicar que la solución a esta situación no es sencilla ni inmediata. La coyuntura está marcada por una multiplicidad de elementos exógenos y endógenos que podrían continuar presionando al alza los precios. Más allá del impacto de la guerra en Ucrania -en los costes energéticos, combustibles, piensos, fertilizantes, etc.-, y de las derivadas geopolíticas que aún pueda generar este conflicto, otros factores a considerar son:

Sequía y crisis climática. 2022 fue el año más cálido en España en las últimas seis décadas y el sexto más seco en este periodo, según los registros de la Aemet, y 2023 también está siendo meteorológicamente anómalo. Este contexto, unido a otros episodios climatológicos adversos, limita la disponibilidad de productos alimentarios y los encarece.

Gracias al desarrollo de los canales digitales, la relación directa (D2C) con el consumidor se está afianzando entre las marcas como un canal complementario al retail y al HORECA. Y va más allá de la transacción. Se trata de una vía muy útil para conocer al shopper

Fragilidad de las explotaciones agrarias. La inflación ha agravado la situación financiera de muchos agricultores y ganaderos, y no ha hecho más que acentuar el difícil relevo generacional del sector primario. En la medida en que algunas explotaciones agrarias podrían no tener continuidad, la oferta se contraería y elevaría los precios en origen, o incrementaría nuestra dependencia de terceros países.

Reequilibrio de la cadena. Dada la histórica asimetría entre eslabones, el reequilibrio de la cadena es un necesario paso para la viabilidad del sector. Este camino ha empezado a recorrerse recientemente con la entrada en vigor de la ley de la cadena alimentaria e implica que los incrementos de costes necesariamente se tienen que repercutir en mayor o medida en el precio para evitar la venta a pérdida.

Exigencias en sostenibilidad. Atender a las nuevas obligaciones regulatorias en torno a la sostenibilidad, así como a las crecientes demandas de consumidores, inversores y otros stakeholders en este sentido supone acometer cambios que en algunos casos pueden tener como peaje a corto plazo un incremento de costes.

Nuevos impuestos. Ligado a lo anterior, la transformación sostenible del sector también se está tratando de impulsar desde la obligación regulatoria a través de nuevos impuestos que acaban trasladándose al precio final del producto. El reciente impuesto a los envases de plástico no reutilizables es muestra de ello. Además, y en menor medida, la otra gran fuerza de transformación del sector -la salud- también puede distorsionar los precios de algunos productos por la imposición de medidas disuasorias -como ocurre desde 2021 con el incremento de IVA a las bebidas azucaradas-.

Flujos comerciales. La internacionalización representa una relevante oportunidad de crecimiento para las empresas agroalimentarias españolas, pero, en la medida en que la demanda internacional se atienda reorientando el suministro de España a otras geografías, el movimiento podría tener consecuencias en los precios del mercado doméstico.

Revisión de contratos. Aún hay subidas de precios en estado latente por la vigencia de contratos entre fabricantes y distribuidores firmados con anterioridad al inicio de la situación inflacionaria actual. Una vez se renueven dichos contratos, se revisarán al alza para reflejar los incrementos de costes soportados.

Rentabilidad del retail. Los márgenes de la distribución alimentaria, que por definición son reducidos dada la idiosincrasia del negocio, ya mostraban una tendencia decreciente antes del escenario inflacionario. La inflación y sus efectos de segunda ronda -como la actualización de salarios- pueden tensar todavía más esta rentabilidad y generar nuevas subidas de precios si los costes no se optimizan.

VALOR Y VOLUMEN SE DISOCIAN MÁS QUE NUNCA

En paralelo, también existen algunos factores que actúan en sentido contrario, conteniendo los incrementos de precios. Destacan en este sentido la elevada sensibilidad al factor precio de los consumidores y el riesgo de contracción de la demanda por la erosión del poder adquisitivo de los hogares -los precios crecen más que los salarios- y la desaparición del que hasta ahora había sido su escudo frente a la inflación: el ahorro acumulado durante la pandemia.

Es muy relevante para las marcas desarrollar capacidades en Revenue Growth Management que permitan modificar precios con precisión quirúrgica -evaluando la elasticidad del producto y la categoría y reduciendo el mínimo el riesgo de desposicionamiento- y aplicar, con la ayuda de la tecnología, promociones individualizadas y contextuales en tiempo real más eficientes

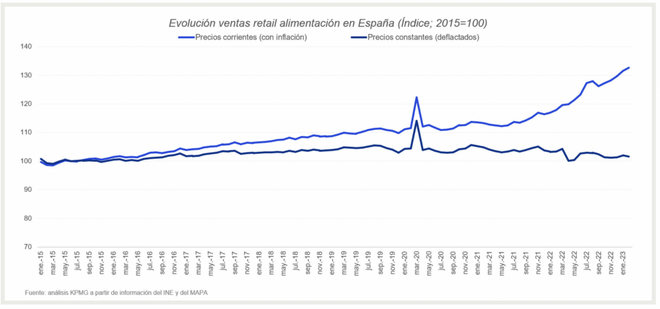

Todo ello dibuja un complejo escenario que está distorsionando la evolución de la distribución alimentaria. Valor y volumen se han disociado más que nunca: las ventas crecen notablemente en valor, impulsadas por el alza de los precios, pero se contraen en volumen. Aunque el consumidor gasta más en su cesta de la compra, la llena menos.

.

Ahora bien, conviene remarcar que la caída del volumen en el gran consumo no solo se explica por la crisis inflacionaria, sino que también está influenciada por la recuperación de la hostelería y la progresiva reversión de la cuota de estómago hacia la situación previa a la pandemia. De hecho, el consumo fuera del hogar, que suponía el 34% del total del gasto en alimentación de los hogares españoles en 2019, se acerca ya a esa cuota tras pasar del 27% en 2021 al 31% en 2022 (según MAPA).

En un contexto en el que el consumidor, por el impacto de la inflación, restringe la cantidad de artículos que adquiere, prioriza el factor precio y muestra una mayor promiscuidad entre supermercados en búsqueda del mejor precio y, al mismo tiempo, recupera su consumo fuera del hogar, los retailers están accionando diferentes palancas para proteger su cuota de mercado y su situación financiera. Dos de las más relevantes son: el desarrollo de la MDD -que, pese a que también se ha encarecido, sigue siendo una alternativa más económica y con gran aceptación del consumidor- y la optimización de surtidos -para mitigar el riesgo en working capital de acumular más stock que rota menos-.

Estos movimientos, unidos a otras exigencias del entorno para los retailers -como, por ejemplo, la necesidad de desarrollar la venta a granel como consecuencia de la Ley de Residuos-, se pueden traducir en un espacio menguante en los lineales para las marcas de fabricante, que tendrán que reinventarse para seguir siendo relevantes.

ACTUACIONES POSIBLES DE LA INDUSTRIA ALIMENTARIA

Sobre la base de nuestra experiencia colaborando con algunas de estas marcas, enumeramos a continuación algunas de las reflexiones y actuaciones -no excluyentes y en muchos casos complementarias- que podrían acometer los actores de la industria alimentaria:

El dilema: participar o no en la MDD. Ante el auge de la MDD, algunos fabricantes están considerando por primera vez orientar parte de su producción a líneas de marca blanca. No es una decisión sencilla y exige analizar de forma minuciosa el potencial de crecimiento de la MDD en la categoría en cuestión, los riesgos de canibalización con su portfolio actual de marcas, la capacidad de aumentar la producción o los beneficios potenciales -profundizar en el conocimiento de la categoría, mayor dimensión y economías de escala, mejorar el poder de negociación y los acuerdos de distribución con los retailers, etc.-.

.

Conectar de forma directa con el consumidor. Gracias al desarrollo de los canales digitales, la relación directa (D2C) con el consumidor se está afianzando entre las marcas como un canal complementario al retail y al ho-reca. Y va más allá de la transacción. Se trata de una vía muy útil para conocer al consumidor, detectar anticipadamente tendencias, alinearse con sus valores, transmitirle la propuesta de valor diferencial de la marca y fidelizarlo. El desarrollo del canal online y la irrupción de las tecnologías emergentes (IA generativa, metaverso, etc.) facilitan e incrementan el atractivo de la estrategia D2C.

Liderar la doble transición, sostenible y saludable, del sector alimentario. Pese a su especial sensibilidad al factor precio, el consumidor no está dispuesto a renunciar a otros atributos del producto, como el impacto que tiene en su salud, en la sociedad y en el planeta. La transparencia al respecto será creciente y cada vez será más habitual ver envases con semáforos o ratings tanto nutricionales como medioambientales. Las marcas que mejor se alineen con estas tendencias tendrán su recompensa.

Optimizar el surtido. Como acto espejo a la optimización de surtidos por parte de los retailers, algunos fabricantes están racionalizando su portfolio, descartando referencias de carácter más marginal o menos alineadas con las tendencias del mercado para centrarse en sus productos estrella y con más potencial de generación de valor, concentrando la inversión en los mismos.

Predecir la demanda y gestionar la categoría con visión estratégica. Entender bien las palancas de crecimiento futuro del sector será cada vez más relevante para las marcas de cara a anticiparse a las tendencias, orientar su innovación a dichos cambios y asegurar su capacidad de proponer productos relevantes y pertinentes que se conviertan en la opción preferida para el consumidor dentro de la categoría.

Explorar oportunidades internacionales. España es un país netamente exportador de alimentos y bebidas, con una balanza comercial históricamente positiva, una elevada competitividad, un reconocimiento global de su gastronomía y una clara y creciente vocación internacional de sus empresas.

La situación actual supone un estímulo adicional para la expansión internacional del sector, tanto por la necesidad de los fabricantes de diversificar riesgos y obtener bolsas de compensación geográficas, como por el crecimiento de la demanda en mercados clave como la UE -en un contexto de búsqueda de mayor autonomía alimentaria- o EE. UU. -uno de los mayores mercados mundiales en valor y con amplio recorrido para las empresas españolas-. La actividad internacional, además de ser un vector de crecimiento clave para el sector alimentario, retroalimenta positivamente la innovación y competitividad de sus empresas.

Revisar la estrategia comercial. La recuperación de la restauración y el reequilibrio de la cuota de estómago, los cambios en la frecuentación a las tiendas como consecuencia de la inflación, la creciente tendencia de concentración en el retail o el progresivo protagonismo de las cadenas de restauración dentro del canal horeca son algunos factores que están llevando a las empresas alimentarias a revisar su estrategia comercial.

Mejorar la política de precios y promociones. Desde KPMG estimamos que solo el 30-40% de la actividad promocional es efectiva y que cada año a nivel mundial se malgastan 200.000 M€ en estrategias de precios y promociones ineficientes. En este sentido, es especialmente relevante para las marcas desarrollar capacidades en Revenue Growth Management que permitan modificar precios con precisión quirúrgica -evaluando minuciosamente la elasticidad del producto y la categoría y reduciendo el mínimo el riesgo de desposicionamiento- y aplicar, con la ayuda de la tecnología (analítica avanzada e IA), promociones individualizadas y contextuales en tiempo real más eficientes y con un análisis en profundidad del retorno de dicha inversión promocional.

.

Además, las marcas pueden conseguir relevantes mejoras mediante la implantación de estructuras de gobernanza específicas, desarrollando una visión transversal sobre precios y promociones, evitando silos con responsabilidades dispersas y diluidas en este ámbito.

Colaborar con la distribución y la restauración. Ante los retos comunes del entorno, los fabricantes tienen la oportunidad de fortalecer sus vínculos con sus clientes B2B, ya sean de distribución o restauración, mediante el desarrollo de iniciativas conjuntas que den respuesta a nuevas exigencias como el incremento de la transparencia y la trazabilidad E2E del producto, la reducción de la huella medioambiental o la prevención del desperdicio alimentario, entre otros retos.

Con estas u otras medidas, ahora más que nunca las marcas de fabricante tienen que abrazar su ADN innovador y su capacidad de conectar con las demandas de los consumidores. Solo así podrán seguir inyectando diferenciación a su propuesta y elevar su valor percibido por encima del precio, algo crítico en un mercado que cada vez estará más polarizado. De lo contrario, la inacción les puede llevar a la irrelevancia, y ésta a la desaparición.