¿Puede un negocio fracasar si se elige un mal nombre para su marca o empresa?

La elección de un nombre adecuado no solo afecta a la percepción de la marca, sino que también tiene un impacto directo en las ventas

EscucharLeer más tarde Favoritos Descargar PDF

Por Redacción - 10 Julio 2024

En el mundo de los negocios, cada detalle cuenta. Desde la calidad del producto hasta la atención al cliente, pasando por las estrategias de marketing, todo juega un papel crucial en el éxito o fracaso de una empresa. Sin embargo, hay un elemento que a menudo se subestima y que puede tener un impacto significativo en el destino de un negocio: el nombre de la marca o empresa.

El naming, o la elección del nombre de una marca o empresa, es un aspecto fundamental dentro de las estrategias de branding. Un nombre bien elegido puede ser un poderoso activo para una empresa, mientras que un nombre mal elegido puede tener consecuencias negativas. En este sentido, diferentes estudios han arrojado luz sobre la importancia de elegir un nombre adecuado para un negocio. Según una investigación realizada por YouGov, el 65% de los consumidores considera que el nombre de una empresa es un factor determinante a la hora de decidir si adquirir o no un producto. Este dato revela la magnitud del impacto que puede tener un nombre en la percepción del consumidor y, por ende, en las ventas de una empresa.

Pero la influencia de un nombre va más allá de las primeras impresiones. Un análisis llevado a cabo por Invespcro descubrió que las empresas con nombres mal elegidos tienen un 33% más de probabilidades de fracasar en los primeros cinco años de vida. Esta estadística alarmante subraya la importancia de seleccionar cuidadosamente el nombre de una empresa desde el principio, ya que puede ser un factor decisivo en su supervivencia a largo plazo.

La elección de un nombre adecuado no solo afecta a la percepción de la marca, sino que también tiene un impacto directo en las ventas

Un estudio realizado por Shopify reveló que los productos con nombres fáciles de recordar tienen un 26% más de probabilidades de ser vendidos. Este hallazgo destaca la importancia de la memorabilidad en el proceso de elección de un nombre, ya que puede traducirse directamente en un aumento de las ventas y, por consiguiente, en el éxito del negocio.

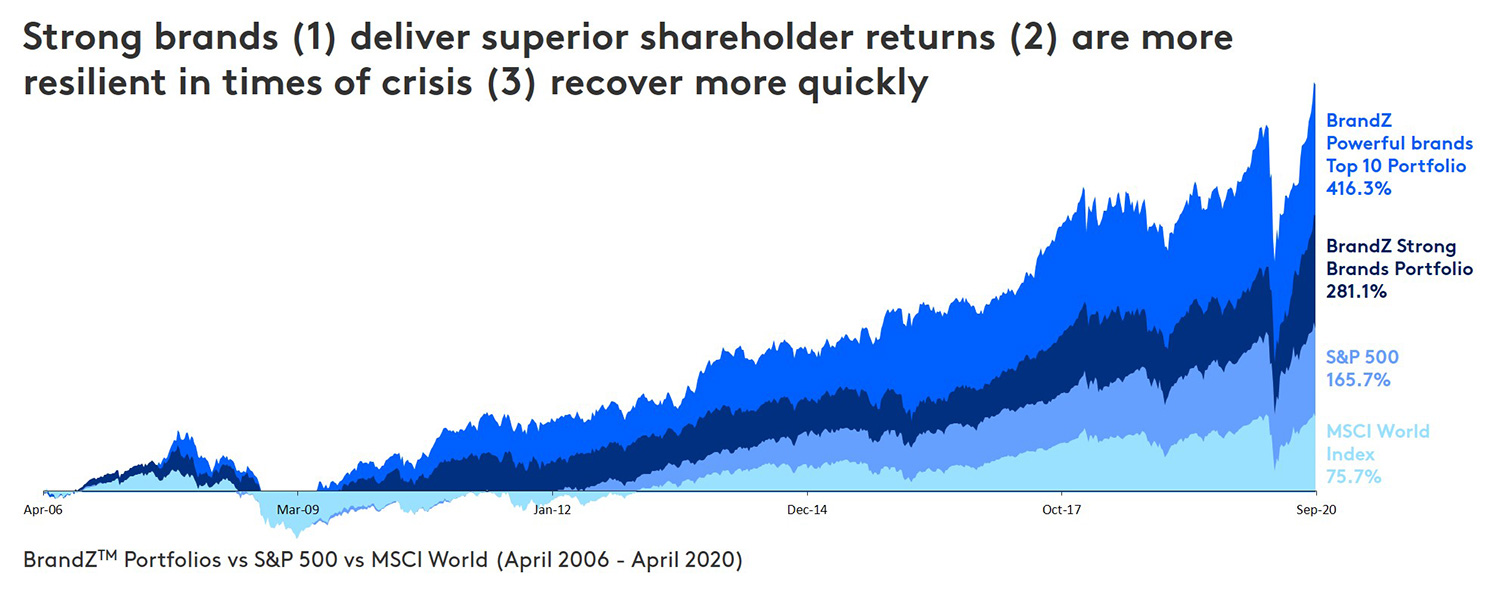

La historia del mundo empresarial está plagada de ejemplos que ilustran el poder de un nombre y las consecuencias de elegirlo mal. Uno de los casos más notorios es el de "New Coke", un intento fallido de Coca-Cola por actualizar su imagen en 1985. El cambio de nombre resultó en un rechazo masivo por parte de los consumidores, lo que obligó a la compañía a volver al nombre original en cuestión de meses. Este error le costó a Coca-Cola más de 4 mil millones de dólares en pérdidas, demostrando cuán costoso puede ser subestimar el valor de un nombre establecido. Otro ejemplo ilustrativo es el de "Ayds Diet Candy", un producto lanzado en la década de 1970. El nombre, que desafortunadamente se asemejaba a la palabra "AIDS" (SIDA), provocó una reacción negativa inmediata. Como resultado, la empresa experimentó una caída del 70% en las ventas, lo que eventualmente los obligó a cambiar el nombre del producto. Este caso resalta la importancia de considerar las posibles connotaciones negativas o asociaciones indeseadas que puede tener un nombre.

Un nombre mal elegido puede obstaculizar varios aspectos cruciales del negocio

Puede dificultar la atracción de clientes si no es memorable o fácil de pronunciar. También puede complicar la construcción de una marca sólida y reconocible, dificultando la diferenciación de la competencia. Además, un nombre inadecuado puede presentar desafíos en las estrategias de marketing y publicidad, complicando la comunicación efectiva del mensaje de la marca a los clientes potenciales.

El naming es la base de la identidad de marca: El nombre es lo primero que ven y escuchan los clientes potenciales, por lo que es esencial que refleje los valores y la imagen de la marca.

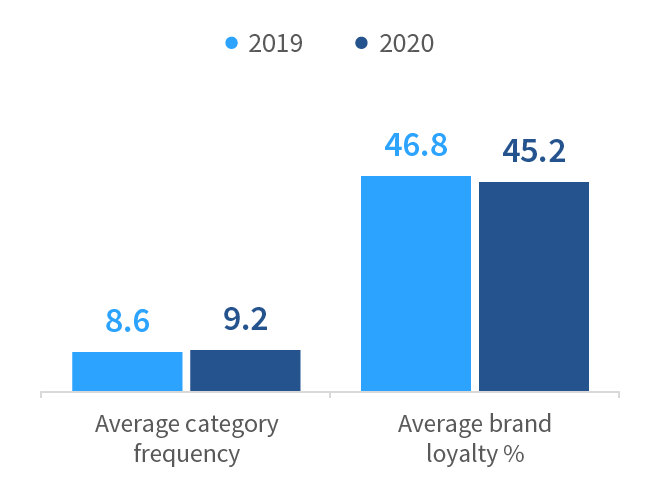

La elección del nombre también puede afectar la confianza del consumidor y, por ende, las ventas. Un nombre que no genere confianza o interés en los consumidores puede tener un impacto negativo directo en los ingresos de la empresa. Asimismo, un nombre bien elegido puede evocar emociones positivas y asociarse con experiencias gratificantes, fomentando la lealtad a la marca entre los clientes.

Para evitar estos problemas y maximizar las posibilidades de éxito, los expertos recomiendan seguir una serie de pasos al elegir un nombre para un negocio. En primer lugar, es fundamental realizar una investigación exhaustiva del mercado objetivo y la competencia. Esto ayudará a asegurar que el nombre elegido sea único y relevante para el negocio en cuestión. Una vez que se han identificado posibles nombres, es crucial probarlos. Esto implica solicitar opiniones a amigos, familiares y clientes potenciales. Se debe asegurar que el nombre sea fácil de pronunciar, deletrear y recordar. Además, es importante considerar cómo el nombre se alinea con la marca general del negocio y si refleja adecuadamente los valores y la imagen que se desea proyectar. Finalmente, una vez que se ha elegido un nombre, es esencial protegerlo legalmente mediante el registro correspondiente. Esta medida ayuda a prevenir problemas futuros y asegura que la inversión realizada en la creación y promoción del nombre esté protegida.

El naming puede diferenciar una marca de sus competidores, ya que un nombre único y distintivo la hace más relevante para los consumidores, y también influye en sus percepciones sobre la empresa y sus productos o servicios. Aunque es imposible determinar con exactitud qué porcentaje de empresas fracasan debido a un mal nombre, la evidencia sugiere que su impacto en las ventas, la marca y la reputación puede ser significativo. La elección de un nombre para un negocio no debe tomarse a la ligera. Es una inversión crucial que puede sentar las bases para el éxito a largo plazo de la empresa. Un nombre fuerte y memorable puede ser la diferencia entre destacar en un mercado saturado o pasar desapercibido, entre construir una base de clientes leales o luchar constantemente por atraer nuevos consumidores.

Activar para ver una imagen más grande.

Activar para ver una imagen más grande.

495Marvin Salgado y 494 personas más

495Marvin Salgado y 494 personas más