Tribunal ordena a la DGI reconocer un crédito fiscal de $20.2 millones a la cadena Justo y Bueno

Mónica Palm

22 abr 2024 - 04:59 PM

Vista de un local de la cadena Justo y Bueno.

Vista de un local de la cadena Justo y Bueno.Un tribunal ha reconocido a Inversiones Encanto, S.A., la sociedad que operó la desaparecida cadena de minisúper Justo y Bueno, un crédito fiscal millonario que la Dirección General de Ingresos (DGI) advirtió que es inexistente.

+infoDeclaran inviable el plan para salvar a Justo y BuenoMitradel ordena retener bienes de Justo y BuenoEmpleados demandan a tiendas Justo y Bueno por incumplimiento laboral

El pasado 26 de febrero, el Tribunal Administrativo Tributario (TAT) ordenó a la DGI autorizar la cesión de $20.2 millones en créditos fiscales de Inversiones Encanto, a favor de Quantex Management Corp.

La Prensa tuvo acceso a ese fallo; todos los datos aportados en esta nota sobre los pagos al fisco de Inversiones Encanto fueron captados en ese documento.

La decisión fue avalada por los magistrados Rafael Brown Rangel (ponente) y María Elena Moreno De Puy. La magistrada Moreno fue agente residente de Quantex Management; actualmente, ese cargo lo ejerce la firma forense Rodríguez y Asociados.

El 8 de marzo de 2018, Moreno, como agente residente de Quantex, certificó que dicha sociedad no mantenía deudas en concepto de honorarios profesionales y otorgó su consentimiento para que se lleve a cabo un cambio de agente residente.

Moreno y Brown, al igual que el magistrado Anel Jesús Miranda Batista (que salvó su voto), fueron designados por el presidente Laurentino Cortizo, en el año 2021. Brown es un personaje cercano a Alexander Hepburn, asistente del vicepresidente José Gabriel Carrizo en el Ministerio de la Presidencia.

Los magistrados Rafael Brown, María Elena Moreno y Anel Miranda, del Tribunal Administrativo Tributario (TAT). Tomado de www.tat.gob.pa

Los magistrados Rafael Brown, María Elena Moreno y Anel Miranda, del Tribunal Administrativo Tributario (TAT). Tomado de www.tat.gob.pa¿Cómo una empresa que debía millones de dólares e incumplió las obligaciones comerciales con sus proveedores, de pronto obtiene el reconocimiento de un crédito fiscal? ¿Qué recibirá Inversiones Encanto de parte de Quantex Management, por esta cesión? ¿Cómo se acredita el pago de un impuesto que nunca se liquidó? Si la DGI no reconoce la existencia de dicho crédito, ¿contra qué lo va a aplicar?

¿Ni bueno ni justo?

Las tiendas Justo y Bueno, muy populares en su natal Colombia, llegaron a Panamá en 2016. Con la rápida expansión y apertura de locales comerciales en todo el país (pronto eran casi un centenar), vinieron también los altibajos. A finales de 2021, la cadena le debía plata a sus proveedores ($47 millones, para ser exactos) y a los arrendadores de sus locales (más de $3 millones). En 2022, ingresaron nuevos accionistas y la cadena se sometió a un plan de rescate, avalado por la mayoría de sus acreedores, pero en noviembre de ese año, Inversiones Encanto comunicó que esa estrategia era inviable y las pocas tiendas que quedaban en pie finalmente dejaron de operar.

La última declaración de renta presentada por Encanto es la correspondiente al año 2020.

En el Sistema e-Tax 2.0, la sociedad presentaba saldos pendientes en impuesto sobre la renta para el periodo fiscal 2022 por la suma de $245,469.22. No consta registro de pago o cifras indicadas por el contribuyente sobre pagos realizados en exceso.

En el Registro Público, está anotado que la sociedad tiene “estatus suspendido”, porque no está registrado el nombre de su agente residente. Como representante legal figura Michel Olmi Bustos.

Pero Inversiones Encanto alega una versión muy distinta a la que aporta la DGI: sostiene que entre los periodos fiscales de 2016 a 2020, acumuló un crédito fiscal producto del arrastre de pérdidas (o, dicho de otro modo, el saldo negativo de un negocio) originado en sus declaraciones de renta, por un supuesto monto de $52.8 millones.

Cuando la sociedad, a través de una abogada llamada Tania Martínez, fue a la DGI para que se le reconociera la cesión de ese crédito fiscal a Quantex Management, el director general Publio De Gracia comunicó que el saldo disponible como crédito fiscal era de $852.17. Además, recordó que el Código Fiscal dicta que el único beneficio que tienen los contribuyentes que sufren pérdidas en un periodo fiscal, es que lo pueden deducir en los cinco periodos fiscales siguiente, a razón de un 20% de la referida pérdida por año.

Publio de Gracia, director general de Ingresos

Publio de Gracia, director general de Ingresos“Atender a la petición de cesión por arrastre de pérdida por la suma de $52.8 millones, es conceder un beneficio fiscal que no tiene su fundamento legal, ya que esta norma, como beneficio al contribuyente, no contempla los arrastres de pérdidas como cesión a otros contribuyentes”, indicó el abogado Luis Alberto Ángel Navarro, apoderado de De Gracia, en su escrito de oposición al recurso de apelación que presentó Inversiones Encanto ante el TAT, en contra de la decisión de la DGI de no reconocer la cesión a favor de Quantex.

El abogado recordó que el Código Fiscal, en su artículo 82, expresa que solo serán reconocidos como créditos fiscales aquellas sumas que efectivamente haya entregado el contribuyente al fisco o que surjan producto de un beneficio o incentivo fiscal. Este crédito, para ser cedido, debe ser “líquido y exigible” (es decir, que pueda ser convertido en efectivo). Si la DGI ya advirtió que el supuesto crédito fiscal alegado por Inversiones Encanto no tiene fundamento y que dicha sociedad solo tiene un saldo de $852.17, ¿de dónde sale el arrastre “líquido” que será cedido a Quantex?

El fallo del TAT incluso hace mención a dos peritos que coinciden en que Encanto no realizó pago alguno al Tesoro Nacional y solo presenta un saldo a favor por $852.

Pero el TAT solicitó otros peritajes para confirmar la suma declarada por Encanto por arrastre de pérdida ($52.8 millones). Luego de ese examen, se ajustó la cifra a $20.2 millones. Ese es el saldo que la sociedad podrá deducir de las declaraciones de renta de los años 2023, 2024 y 2025, por arrastre de pérdidas.

De Izq. a Der.: los magistrados María Elena Moreno De Puy, Rafael Brown y Anel Miranda Batista. Tomado de @INFOTAT2

De Izq. a Der.: los magistrados María Elena Moreno De Puy, Rafael Brown y Anel Miranda Batista. Tomado de @INFOTAT2En su fallo del 26 de febrero, los magistrados Brown y Moreno no solo reconocen que hay un crédito fiscal a favor de Encanto, sino que ordenan a la DGI que autorice su cesión a Quantex.

El documento no indica qué recibe Encanto de parte de Quantex, a cambio de la cesión del crédito millonario.

El salvamento de Miranda

El magistrado Anel Miranda Batista se distanció del criterio de sus dos colegas por considerar que están aplicando una norma que no es compatible a este tipo de situaciones.

“El régimen de arrastre de pérdida no puede ser considerado un crédito fiscal, ya que no corresponde al pago de un impuesto realizado a la administración tributaria y, además, la norma no dispone que es un beneficio o incentivo fiscal, sino que dispone taxativamente que se le dará un tratamiento de deducción adicional, sujeto a reglas establecidas”, señaló el magistrado Miranda, en su escrito de salvamento.

Por tanto, Miranda considera que no es procedente ni reconocer la existencia de ese crédito a favor de Encanto ni autorizar su cesión a Quantex, ya que “se podrían vulnerar garantías fundamentales del debido proceso”.

Contra esta decisión caben acciones ante la Sala Tercera de lo Contencioso Administrativo de la Corte Suprema de Justicia.

Nadie sabía del supuesto crédito

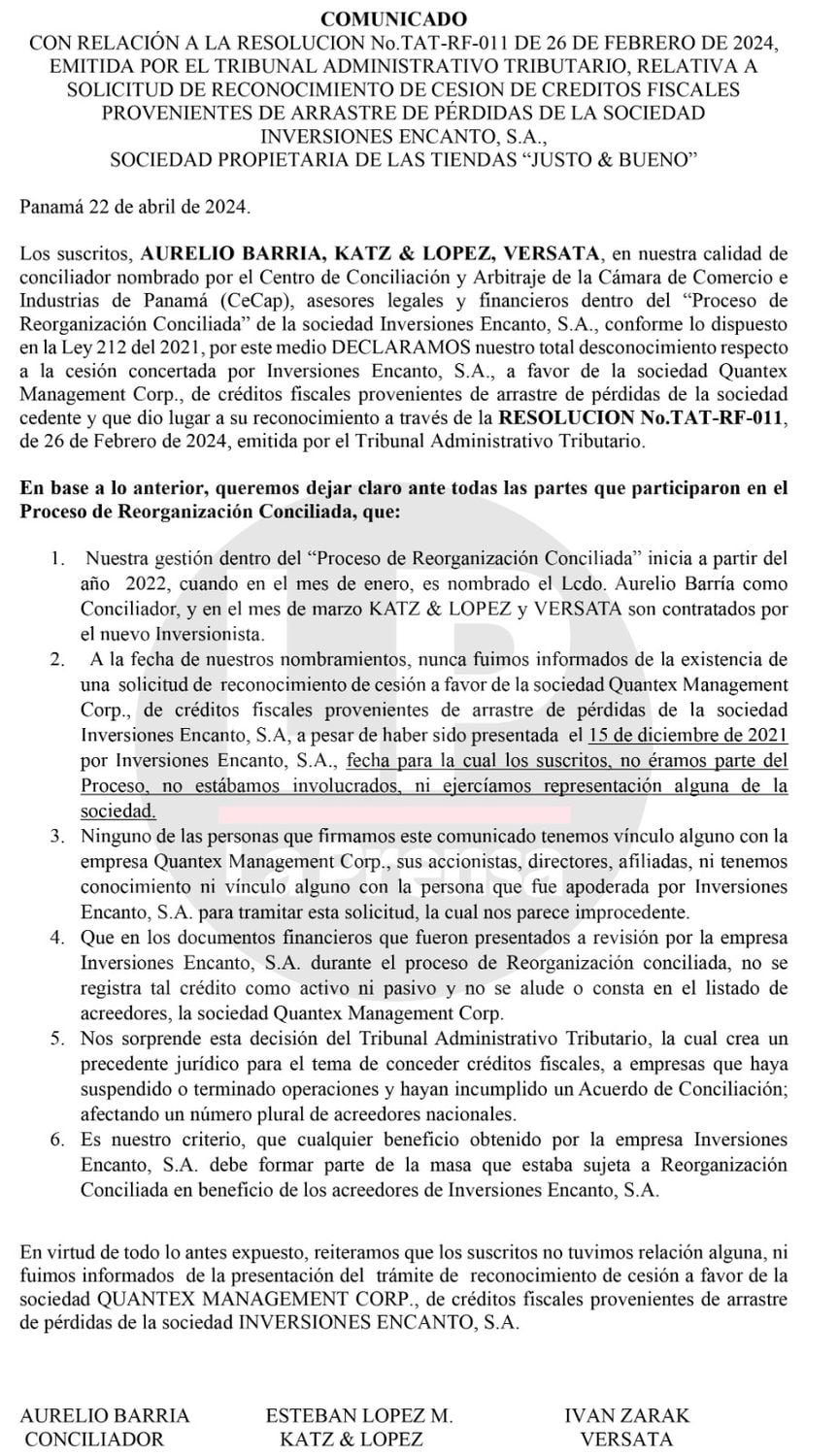

El grupo que lideró el proceso de reorganización conciliada de Inversiones Encanto, S.A. dijo desconocer que existiera un crédito fiscal y se mostró sorprendido con la decisión del TAT.

Comunicado de Aurelio Barría, Esteban López e Iván Zarak, sobre el proceso de reorganización conciliada de Justo y Bueno y la decisión del TAT.

Comunicado de Aurelio Barría, Esteban López e Iván Zarak, sobre el proceso de reorganización conciliada de Justo y Bueno y la decisión del TAT.“En los documentos financieros que fueron presentados a revisión por la empresa Inversiones Encanto durante el proceso de reorganización conciliada, no se registra tal crédito como activo ni pasivo y no se alude o consta en el listado de acreedores la sociedad Quantex Management Corp.”, señala un comunicado firmado por Aurelio Barría, Esteban López e Iván Zarak, quienes actuaron como conciliador, asesor legal y asesor financiero, respectivamente, en el proceso de reorganización que inició a principios de 2022.

Barría, López y Zarak fueron contratados por unos inversionistas que venían con un plan de rescate para Justo y Bueno, el cual finalmente no fue ejecutado.

En el comunicado, los tres advierten que “cualquier beneficio obtenido por la empresa Inversiones Encanto debe formar parte de la masa que estaba sujeta a reorganización conciliada, en beneficio de los acreedores”.