Éxito mira a Venezuela mientras redefine su estrategia regional - AmericaMalls & RetailÉxito mira a Venezuela mientras redefine su estrategia regionalby

katherine.palacios abril 6, 2026 in

Colombia,

Innovacion,

Supermercados,

Venezuela 0

585SHARES

3.2kVIEWS

Compartir en FacebookCompartir en TwitterCompartir en PinterestCompartir en TelegramCompartir en WhatsappCompartir en LinkedinÉxito mira a Venezuela mientras redefine su estrategia regional, en un momento clave para el retail latinoamericano, el rumbo de las grandes compañías ya no se define únicamente por su capacidad de expansión, sino por la precisión con la que gestionan el riesgo, optimizan sus activos y seleccionan cuidadosamente sus mercados.

Según publica Mall & Retail. Ese es, precisamente, el contexto en el que se mueve hoy Grupo Éxito, una de las empresas más relevantes del comercio en América Latina, que recientemente dejó claras varias de sus apuestas estratégicas durante su Asamblea General de Accionistas.

Allí, más allá de los resultados financieros, se revelaron decisiones que reflejan una visión empresarial más prudente, selectiva y enfocada en la creación de valor sostenible. Dos temas dominaron la conversación: la posibilidad de volver a un mercado históricamente complejo como Venezuela y la reconfiguración del portafolio en Argentina. A esto se suma la necesidad de adaptarse a un entorno fiscal cambiante en Colombia.

Vea también:

Flagships, el nuevo lujo estratégico del retail en ColombiaVenezuela vuelve al radar: análisis sin apresuramientos

Uno de los anuncios más comentados fue la postura del CEO de la compañía, Carlos Calleja, quien afirmó que sería irresponsable no analizar una posible reentrada al mercado venezolano. Sin embargo, lejos de ser una señal de expansión inmediata, sus palabras reflejan una lógica empresarial basada en el análisis riguroso y la evaluación constante del entorno.

La mención de Venezuela no implica nostalgia ni una decisión emocional. Se trata de reconocer que, pese a los desafíos estructurales del país, su tamaño de mercado, cercanía geográfica y la recordación de marca que aún conserva Éxito lo convierten en un territorio que merece ser observado. En el mundo empresarial, ignorar oportunidades potenciales puede ser tan riesgoso como entrar sin preparación.

Pero la compañía ha sido clara: cualquier decisión futura dependerá de condiciones concretas. Factores como la estabilidad económica, la seguridad jurídica, la capacidad logística y la posibilidad de generar retornos sostenibles serán determinantes. En otras palabras, no se trata de regresar por historia, sino por viabilidad.

El peso del pasado: una lección empresarial

Para entender la cautela actual, es necesario mirar atrás. La historia de Éxito en Venezuela comenzó a inicios de los años 2000, cuando ingresó al mercado a través de Cativen, una operación respaldada por el grupo francés Grupo Casino. En ese momento, el país ofrecía oportunidades atractivas para el crecimiento regional.

Sin embargo, ese escenario cambió radicalmente durante el gobierno de Hugo Chávez. En 2010, la operación fue nacionalizada, marcando uno de los episodios más complejos en la historia del grupo. Las tiendas pasaron a formar parte de la red estatal Abastos Bicentenario, un modelo que posteriormente evidenció profundas limitaciones operativas.

Con el paso de los años, la red estatal enfrentó problemas de abastecimiento, ineficiencia administrativa y denuncias de corrupción, hasta desaparecer en 2019. Este desenlace no solo significó la pérdida de una operación importante, sino también una lección estructural sobre el riesgo país y la importancia de variables institucionales en cualquier inversión.

Hoy, esa experiencia define el enfoque del grupo. La empresa no descarta mercados complejos, pero exige condiciones mucho más sólidas antes de tomar decisiones.

Argentina: optimización y foco en activos estables

Mientras Venezuela se mantiene en fase de evaluación, en Argentina las decisiones ya se materializaron. Grupo Éxito concretó la venta de 12 hipermercados de la cadena Libertad a La Anónima, marcando un cambio relevante en su estrategia.

Este movimiento no implica una salida total del país, sino una reorganización del portafolio. La compañía decidió reducir su exposición al negocio operativo de supermercados, altamente sensible a variables como la inflación y la pérdida de poder adquisitivo, para enfocarse en activos más estables.

En este caso, el grupo mantiene su presencia a través de centros comerciales, un segmento que ofrece ingresos más previsibles gracias a contratos de arrendamiento y menor volatilidad frente al consumo masivo. Esta decisión refleja una tendencia más amplia en el retail regional: priorizar negocios resilientes sobre aquellos con mayor exposición a ciclos económicos.

Un cambio estructural en el retail latinoamericano

La decisión en Argentina no es aislada. Forma parte de una transformación más profunda del sector retail en América Latina. En economías donde el consumo se ve afectado por inflación, incertidumbre y cambios en los hábitos de compra, los márgenes del negocio tradicional se han estrechado.

Los supermercados, históricamente considerados un pilar del comercio, enfrentan hoy desafíos como la competencia del hard discount, la digitalización y la creciente sensibilidad del consumidor al precio. En este contexto, muchas empresas están revisando su portafolio para equilibrar riesgo y rentabilidad.

Grupo Éxito parece alinearse con esta tendencia: menos exposición a operaciones complejas en mercados volátiles y mayor enfoque en activos que generen flujo estable.

Colombia: el eje estratégico y financiero

A pesar de su presencia regional, el corazón de la compañía sigue estando en Colombia. Es desde este mercado donde se articula la estrategia financiera, operativa y de crecimiento.

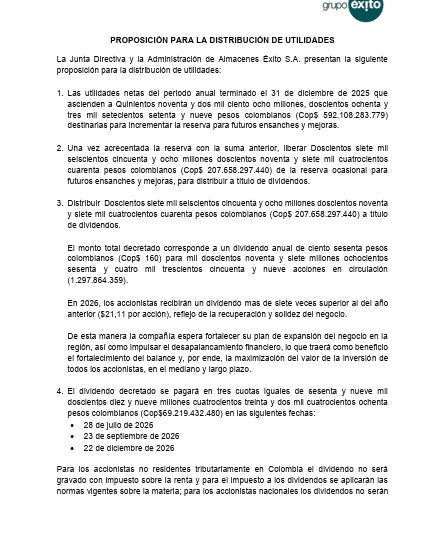

Durante la Asamblea, también se abordó un tema clave: el impacto del impuesto al patrimonio derivado de la emergencia económica. La empresa decidió utilizar hasta $17.000 millones de una reserva ocasional para cumplir con esta obligación, una medida que refleja disciplina financiera.

Lejos de ser un simple ajuste contable, esta decisión muestra la capacidad del grupo para adaptarse a cambios regulatorios sin comprometer su estabilidad. Mantener el equilibrio entre cumplimiento fiscal y capacidad de inversión es fundamental en un entorno económico cambiante.

Disciplina, prudencia y selectividad: la nueva hoja de ruta

Lo que deja la Asamblea no son anuncios espectaculares, sino una señal clara de cómo se están tomando las decisiones estratégicas. Grupo Éxito está priorizando tres principios fundamentales:Prudencia: evitar expansiones apresuradas y evaluar cuidadosamente cada mercado.

Selectividad: concentrar recursos en negocios con mayor potencial de retorno.

Disciplina financiera: proteger el balance y garantizar sostenibilidad a largo plazo.

Este enfoque contrasta con épocas anteriores, donde la expansión geográfica era el principal motor de crecimiento. Hoy, el contexto exige mayor precisión.

¿Qué significa esto para el futuro del retail?

El caso de Grupo Éxito es representativo de una tendencia más amplia en América Latina. Las grandes compañías están dejando atrás la lógica de crecimiento acelerado para adoptar modelos más estratégicos y resilientes.

La posible vuelta a Venezuela, aunque aún lejana, muestra que los mercados complejos no se descartan, pero se analizan con mayor rigurosidad. La reorganización en Argentina evidencia que incluso operaciones consolidadas pueden ajustarse si no cumplen con los objetivos de rentabilidad. Y la gestión en Colombia confirma que el fortalecimiento del mercado base sigue siendo clave.

En conjunto, estas decisiones reflejan una evolución en la forma de hacer negocios: menos impulsiva, más analítica.

Un equilibrio entre oportunidad y riesgo

En el fondo, la estrategia actual del grupo responde a una pregunta central: ¿cómo crecer sin comprometer la estabilidad? La respuesta parece estar en encontrar un equilibrio entre explorar nuevas oportunidades y proteger los activos existentes.

Venezuela representa una posibilidad, pero también un riesgo. Argentina ofrece presencia, pero exige ajustes. Colombia brinda estabilidad, pero requiere adaptación constante. Navegar entre estos escenarios es el desafío.

Grupo Éxito ha optado por una ruta clara: avanzar solo cuando las condiciones lo justifiquen.

Vea también:

Homecenter crece sin abrir tiendas, eficiencia en tiempos de crisisUna empresa que aprende y se adapta

Más que una historia de expansión, lo que hoy define a Grupo Éxito es su capacidad de aprendizaje. Las experiencias del pasado, especialmente en mercados complejos, han moldeado una cultura empresarial más cautelosa y estratégica.

El interés por Venezuela no es una apuesta inmediata, sino una señal de observación inteligente. La reconfiguración en Argentina es una muestra de flexibilidad. Y la gestión financiera en Colombia evidencia solidez.

En un entorno donde el retail cambia rápidamente, estas cualidades pueden marcar la diferencia. Porque en el negocio del consumo, no solo sobreviven los más grandes, sino los que mejor entienden el momento.

Karla Cruz/LR

Karla Cruz/LR Grupo Éxito

Grupo Éxito

{kind=link}

{kind=link}

{kind=link}