La guerra por entregar el pedido más rápido

El incremento del comercio electrónico durante la pandemia ha revolucionado la industria logística

PAZ ÁLVAREZ

Getty Images

Getty ImagesCompatir en FacebookCompatir en TwitterCompatir en LinkedinEnviar por correo3

Madrid 15 AGO 2020 - 09:34 CEST

Con el comercio electrónico las tiendas permanecen abiertas las 24 horas del día. Esto lleva implícito una serie de condicionantes, que hacen que este canal se conciba como algo más que el simple hecho de efectuar una compra, ya que también se contrata un servicio. Así lo cree el profesor de marketing de Deusto Business School Imanol Torres, que detalla que en el último lustro, sobre todo en el retail, cuando se efectúa una compra online hay un doble eje a tener en cuenta: “por un lado, una mayor comodidad, la operación es muy fácil de hacer, y por otro lado, el ahorro de tiempo”.

MÁS INFORMACIÓN

Airvant, drones capaces de desinfectar de Covid las mercancías

El Corte Inglés incrementó un 22% las ventas multicanal

Esto significa que además de economizar en desplazamientos, el trámite desde que se finaliza la compra hasta que se recibe debe ser lo más breve posible. Y aquí entra en juego, sobre todo se ha puesto de manifiesto con la pandemia, la logística, con los nuevos operadores, Amazon o Alibaba, que actúan además como gigantes del comercio. “Ofrecen un servicio muy sofisticado, han ido mejorando en ese servicio de conveniencia, ya que sabes que si encuentras cualquier producto lo vas a recibir en tiempo récord. Esa es la puesta en valor, por ejemplo, de Amazon, en el comercio electrónico”, señala Torres, que destaca que además de ofrecer ese servicio, este se vincula a un determinado comprador, a un cliente prémium, y esa es una forma como cualquier otra de fidelizar al cliente.

Precisamente ha sido en esta crisis sanitaria, apunta Óscar Martínez, director comercial de Logística de Valor Añadido del grupo Bergé, cuando esta área que ya “venía tratándose como fundamental en el manejo de las cadenas de suministro en un entorno global-local, principalmente respecto a plazos, tiempos y gestión de existencias” ha cobrado mayor relevancia, debido “a la necesidad de garantizar el suministro de alimentos, productos sanitarios y farmacéuticos, y combustibles, además de generar una gestión eficiente de existencias y el mantenimiento óptimo de stocks que garanticen ese abastecimiento”.

Es más, cree que esta crisis ha hecho avanzar al sector en el tiempo. “Estamos ante un nuevo paradigma donde el consumidor tiene exigencias muy altas en cuanto a los plazos de entrega. Todo esto hace que la gestión de existencias y la logística de última milla sean fundamentales en un mercado que aspira a tener peso en la logística industrial, lo que supondrá mayores necesidades de infraestructura para la gestión de la cadena de suministro y permitirá a los operadores estar presentes en todo el proceso hasta la entrega al cliente final”, detalla Martínez.

La tecnología y la innovación son claves para poder atender la creciente demanda del comercio electrónico, “debido a que ayudan a gestionar flujos muy tensos, a planificar en función de previsiones y datos históricos, trabajando con algoritmos que ayuden a gestionar las existencias o a optimizar las rutas de reparto”, añade el directivo de Bergé, quien cree que la integración de la cadena de suministro hace que la gestión y la entrega del producto al cliente sea más eficiente.

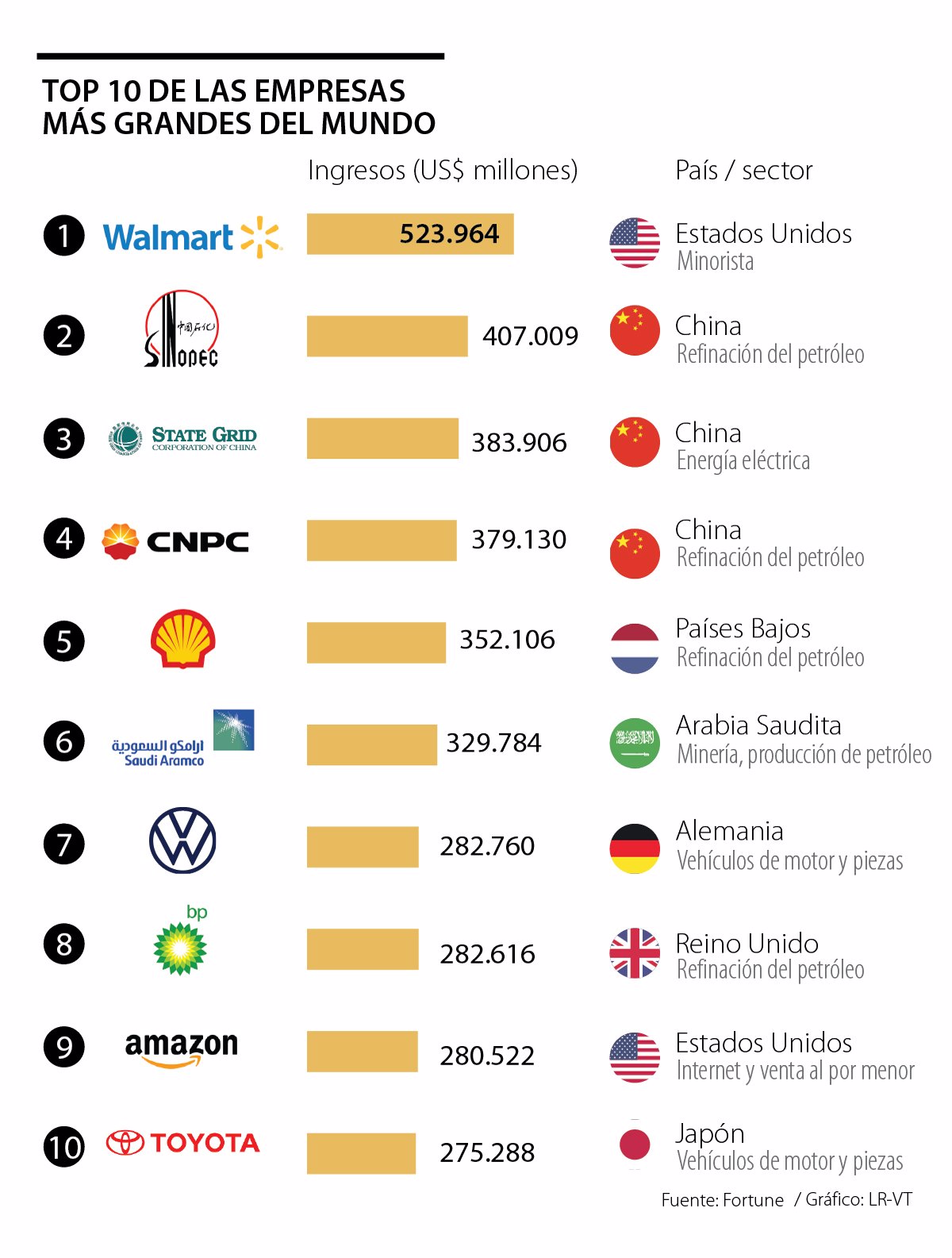

La guerra por los plazos de entrega está abierta, apunta el docente de Deusto Business School, que cita casos como el de Amazon, “retador, ya que pone nerviosa a la industria a nivel global”, o el de Walmart, que están desencadenando una carrera por lograr la entrega más rápida. “Están elevando el nivel de exigencia dentro de la industria, sobre todo en los distribuidores que provienen del mundo físico, apoyándose en sus propias tiendas y ofreciendo servicios similares a los de sus competidores”, prosigue Torres.

De hecho, cita el avance de la inteligencia artificial al servicio de la última milla, esto es, iniciativas que pretenden transformar la forma de entrega de los pedidos de comercio electrónico, y de paso contribuir a modificar el paisaje de las ciudades, a través de las entregas con drones por parte de la compañía de Jeff Bezos, o el uso de vehículos autónomos por parte del gigante de grandes almacenes de descuento estadounidense. Todo esto está por ver si funciona, ya que cada 10 proyectos de innovación hay un porcentaje muy bajo que se consolida. “A mayor disrupción mayor posibilidad de fracaso”, advierte Torres, que también cita el caso de Inditex, como ejemplo de la capacidad de adaptación de un distribuidor a los nuevos tiempos, ya que ha sido un acelerador del paso de la tienda física a la online, poniendo el foco en la recogida y devolución de las prendas en los locales.

Entre las claves para garantizar un buen funcionamiento logístico, según el directivo del grupo Bergé se encuentran la óptima gestión de la sostenibilidad, la tecnología y la innovación, así como la flexibilidad, con el fin de poder atender el mercado en las mejores condiciones. Pero aclara Martínez que, tal vez, la sostenibilidad sea uno de los problemas más acuciantes, pero no solo como consecuencia del transporte de la mercancía, sino también del packaging o del consumo masivo de productos. “El comercio electrónico debe gestionar desde mejoras en sus tipos de embalajes hasta modelos de movilidad más ecológicos”, afirma, a la vez que asegura que la flexibilidad es fundamental, ya que las necesidades del mundo son muy cambiantes, no solo por el crecimiento continuado que está experimentando el online, sino también por las situaciones actuales, “que convierten a los procesos de la cadena de suministro en actividades de suma importancia para garantizar un adecuado funcionamiento de nuestro mundo”.

Por otra parte, señala que el comercio es consciente de que, con los volúmenes que está tomando el comercio electrónico, la logística desde la tienda tiene ciertos inconvenientes y esto provoca un replanteamiento del modelo hacia uno de proximidad que requiere inversiones en plataformas, donde la gestión de las existencias y la última milla son los dos grandes retos.

De hecho, prosigue Martínez, “durante la pandemia grandes empresas han puesto en marcha o anunciado inversiones en plataformas. Donde antes el comercio físico tenía una red de tiendas para poder vender, el online tiene una red logística para materializar la venta”. En este sentido, señala que el papel del operador logístico es clave.

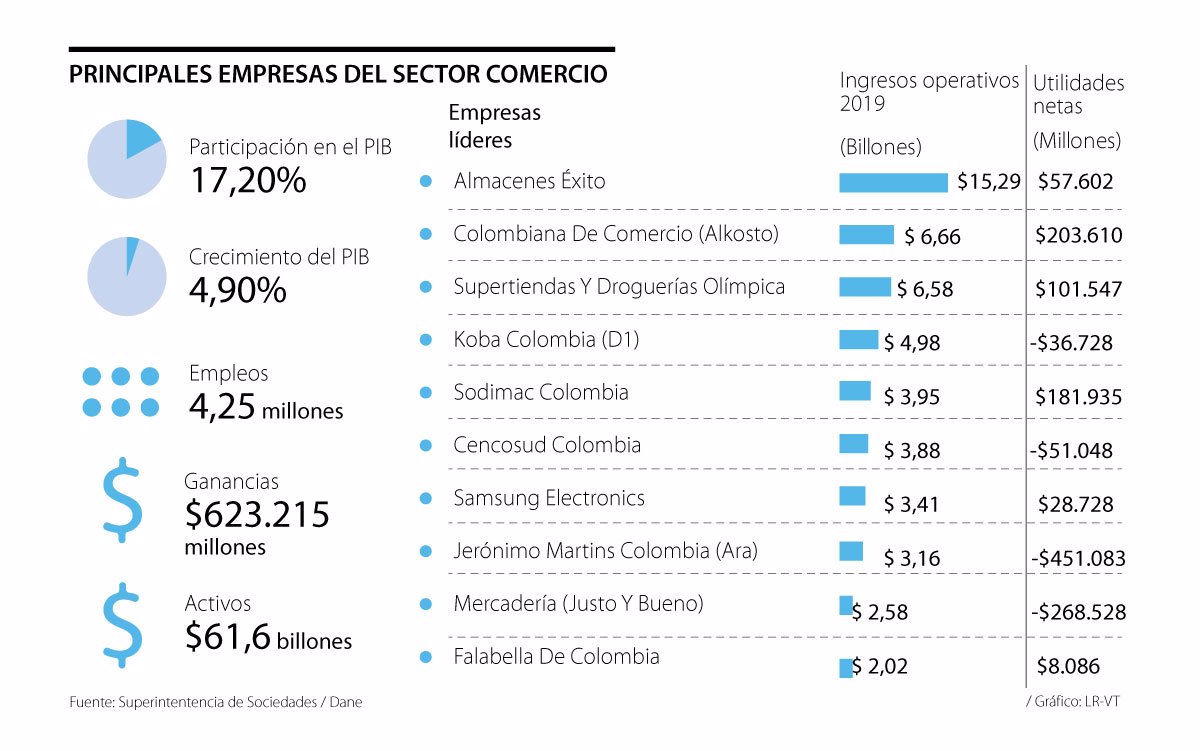

Éxito y Olímpica lideran pedidos de mercados a domicilio Foto: Getty Images

Éxito y Olímpica lideran pedidos de mercados a domicilio Foto: Getty Images