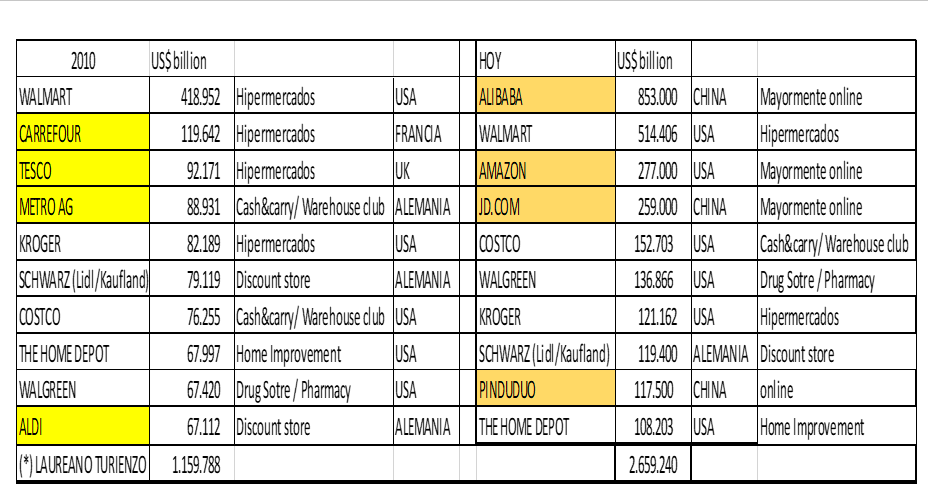

Al principio de este milenio, apenas dos décadas atrás, el PIB de China era inferior el de Italia. En unos pocos años, la facturación de una sola empresa china, en GMV, será superior al PIB de Italia. Hablo de Alibaba.

China es el presente. Una vez fue el futuro. Pero de aquello hace tanto…

Es un detalle olvidado, pero la primera empresa extranjera en registrase como SA en China fue Kodak . Los directivos argumentaron: entremos en ese mercado, si solo cada chino compra un rollo completo de película en lugar del medio rollo promedio que cada uno compra actualmente, seremos una de las empresas más ricas del mundo. Los y las directivas de Kodak no estaban locos. Tenía lógica. Pero entrar en China no es tan fácil como entrar..

El futuro para todas las marcas y retailers pasa por China. Pero los gobiernos locales de China han favorecido habitualmente a las empresas estatales sobre las empresas extranjeras. Hoy el 80% del comercio electrónico chino está en manos de tres empresas chinas, Alibaba, Jd.com y la desconocida Pinduoduo, ninguneada hasta el absurdo en los foros especializados en retail de por aquí.

De las aprox. seis millones de tiendas de barrio que existen, unos dos millones están dentro del ecosistema Alibaba y el de Jd.com. Todos los sectores están liderados por retailers chino, y cuando surge un advenedizo como Starbucks ( más de 4 mil cafeterías en China), una start up china, Luckin, ve el nicho, y abre una cafetería cada 4 horas sin cesar durante 24 meses, hasta superar en número a los de Seattle.

En 1995, cuando Jeff Bezos presentaba al mundo Amazon.com, Jack Ma estaba enviando su primer mensaje de correo electrónico durante un viaje a Estados Unidos para negociar un acuerdo para una carretera provincial. Recibió tres respuestas y quedó tan impresionado que compró una PC en Las Vegas, se inscribió en un servicio de alojamiento web y regresó a China para fundar un negocio en Internet. Bezos estaba a mil años luz de Ma.

Cuatro años después, Jeff Bezos es elegido como “el hombre de año”, ocupando la portada de Times. Jack Ma por entonces vive en un país en desarrollo donde eso del comercio electrónico es una cosa muy lejana.

Jeff Bezos expande su criatura a otros países: UK, Alemania, Japón, Francia… y China. En 2004 Amazon compra el retailer online más prometedor de China, Joyo. Entra en China. Por entonces había 80 millones usuarios de internet en China. Hoy hay más de 850 millones.

El retailer aparentemente más poderoso de occidente, de cara al futuro, Amazon, tuvo que abandonar China, tras 15 años de fracasos, donde no consiguió llegar ni al 2% de cuota de mercado.

Amazon está exiliado del que será el mayor mercado de todos los tiempos, el que será el mayor mercado durante las próximas décadas. Es territorio de las compañías chinas.

Hace un siglo el 95% de la población china era rural. En el 2000, el 64% ; unos 800 millones de campesinos rurales (aproximadamente 500 millones de agricultores y 300 millones a 400 millones de trabajadores rurales no calificados). La tierra pertenecía esencialmente al gobierno local, un remanente de la era de la comuna. El ingreso medio anual eran 2,762 yuanes (alrededor de $ 300).

5 años después la situación no había cambiado mucho: Los agricultores producen lo suficiente para comer pero no mucho para vender. Los servicios públicos básicos eran pésimos. Y las familias rurales típicas viven en casas sencillas de madera, usan letrinas y cocinan en chozas en hogares abiertos. Muchas aldeas solo tienen electricidad durante la noche, ya que las industrias rurales necesitaban energía durante el día.

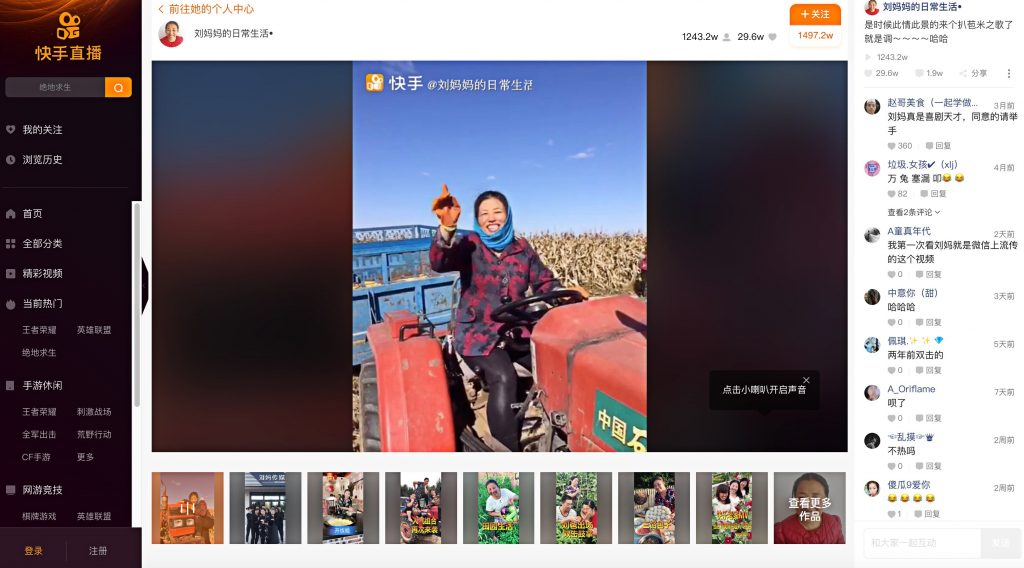

Hoy, la población rural apenas roza el 40%. Hoy, hay decenas de miles de agricultores chinos youtubers, o que venden sus productos a través de Taobao mediante vídeos. O incluso abren sus propias páginas de comercio electrónico. O simplemente muestran sus vidas . Celebridades rurales.

En mayo de 2018, el Ministerio de Finanzas de China anunció el lanzamiento integral del comercio electrónico en las zonas rurales . Según South China Morning Post, la China rural agregó 3 millones más de usuarios de internet en el primer semestre, llevando el número total a 225 millones, o el 26.3 por ciento de la población total de internet del país

JD.com, que tradicionalmente se había centrado en las grandes urbes chinas, ha empezado a probar a entregar mercancías con drones para mejorar el servicio en las zonas rurales China. Alibaba el año paso invirtió US $ 717 millones en Huitongda Network Co, que ofrece mercadeo en línea y Servicios de comercialización a puntos de venta en 15,000 ciudades en 18 provincias.

En enero de 2012, hace apenas 8 años el gobierno chino informó de que el número de personas que vivían en las ciudades superó a la población rural por primera vez. Los habitantes urbanos representaban el 51.27 % (690.8 millones de personas). Y añadió: “El cambio marca un punto de inflexión para China, que durante siglos ha sido una nación principalmente agraria, pero que ha sido testigo de un gran cambio de población a las ciudades en las últimas tres décadas a medida que las personas buscan beneficiarse del crecimiento económico de la nación. La urbanización es un proceso irreversible y en los próximos 20 años, la población urbana de China alcanzará el 75 por ciento de la población total”. Ese mismo año, un informe del gobierno predijo que más de 100 millones de agricultores se mudarían a las ciudades en los próximos años.

Esto ha supuesto un impacto brutal en las ciudades chinas. En 1953, Beijing tenía una población de menos de 3 millones. Beijing tenía menos habitantes que la actual Madrid. Hoy, el área de Beijing tiene casi 22 millones de habitantes.

Más de 100 ciudades chinas tienen una población de más de 1 millón de personas. Pero en 2025 China tendrá 221 ciudades con una población de al menos 1 millón , según la consultora McKinsey. La Unión Europea apenas tiene una veintena de ciudades que superan el millón de habitantes. EEUU apenas tiene una decena.

Uno de los planes del Gobierno Chino para el futuro será vincular a Beijing con dos regiones vecinas, la ciudad de Tianjin y la provincia de Hebei, para crear la megaciudad de Jing-Jin-Ji. La megaciudad resultante tendrá una población combinada de más de 100 millones y cubrirá un área más grande que la península de Corea.

Hoy, la industria del Retail norteamericano crece al 3.3%, la China al 8% . La guerra comercial USA vs China no parece afectar domésticamente demasiado. Hoy, La realidad china presenta una demanda estable del consumidor, un aumento de los ingresos en la industria del retail, un marco regulatorio favorable y políticas gubernamentales centradas en impulsar el consumo interno.

El Ministerio de Comercio de China publicó un borrador de la ley de comercio electrónico en marzo de 2019 (la cual he conseguido en inglés). El objetivo de la nueva regulación del comercio electrónico es promover el desarrollo del sector del comercio electrónico, mejorar la regulación marco del mercado en línea y proporcionar protección de los derechos e intereses legales de todas las partes, consumidores y retailers. Por cierto, gran parte de los directivos de Alibaba y Jd.com pertenecen al partido comunista chino, con gran influencia dentro de éste. Algo de lo que se ha hablado muy poco.

Pero la realidad es que el mercado Retail de china está en manos chinas, y lo estará durante tiempo. Competir contra los retailers nacionales viniendo de fuera es muy complicado. Aun así vemos casos de éxito como puede ser el de Starbucks, McDonalds, Walmart…etc . Aunque sus negocios se ven afectados día sí, día no, por la depreciación del RMB. Pero como digo, si uno analiza el ranking de los retailers más importantes en china, y si los analiza uno por uno, encontrará casos como que en enero, Wuhan Zhongshang Commercial Group Co Ltd compró Easyhome Furnishing Chain Store mediante la emisión de 6 mil millones de accines. El acuerdo vale se estima en USD 5.500 millones. Alibaba es también uno de los principales accionistas de Easyhome. El grupo comercial Wuhan Zhongshang es una empresa respaldada por el estado que opera centros comerciales y supermercados en diez ciudades chinas, mientras que Easyhome es la segunda cadena más grande del país, el Ikea chino. Más tarde, en febrero de 2019, Alibaba compró una participación del 15% en Easyhome por USD 866mn.

A fines de 2017, el número de empresas minoristas en China era de 98.305. Apenas había empresas de capital extranjero, 987 empresas. Aproximadamente el 1%. Si bien, es verdad que por ejemplo, Walmart, Carrefour o el grupo Spar, han tenido gran presencia en el mercado chino

Hoy, hay retailers que serán los líderes del Retail mundial del futuro de los que apenas se habla, o conoce, en los foros especializados occidentales, como puede ser Suning, los cuales expandió sus operaciones a más de 11,000 tiendas s en todo el país, incluyendo más de 2.000 ubicados en zonas rurales.

Por otro lado, en china no dejan de abrirse tiendas, decenas de miles cada mes, sobre todo tiendas de conveniencia, tiendas rurales para el comercio electrónico, comida rápida….etc. Un ejemplo más de la vergüenza, de la inmoralidad, y de la desfachatez de la teoría del Retail apocalipsis a nivel mundial gestada sobre todo por analistas y consultoras norteamericanas (por cierto, algunas se han reinventado en negacionistas últimamente)

Y por otro lado, China va hacia un estado sin efectivo, según Bain & Co, para 2027 casi todas las transacciones diarias en China no tendrá efectivo y se hará en dispositivos móviles.

En definitiva, estará el mundo y estará China.

Un mundo, dos mercados. China y los demás.

Laureano Turienzo

Autor: Laureano Turienzo. Consultor & Asesor empresas retail

Getty

Getty