La Estrategia Oculta de la Caja: Clave del Éxito del Hard Discount

Publicado por  Sala de Prensa Internacional

Sala de Prensa Internacional

El 18 de diciembre de 2025

Bienvenidos, lectores del PERIÓDICO PRO INTERNACIONAL, el medio que amamos. Hoy desvelamos un secreto operativo que define la supervivencia y el éxito del modelo de negocio más desafiante y eficiente del comercio minorista moderno: el hard discount. A menudo, el observador externo, acostumbrado al lujo y la sobreabundancia del comercio tradicional, mira la zona de cajas de estas tiendas y percibe desorden, simplicidad forzada o, en el mejor de los casos, una ocurrencia funcional. Se equivocan profundamente. Lo que ven no es una renuncia a la estética, sino una manifestación tangible de una estrategia económica implacable y brillante. La caja en el modelo hard discount no es el punto final de la compra; es el centro neurálgico de su eficiencia logística y su promesa de precio bajo sostenible. Comprender esta zona es comprender la filosofía que impulsa a marcas globales a redefinir el consumo. Este no es un tema de decoración; es pura ingeniería de costos.

Sala de Prensa InternacionalEl 18 de diciembre de 2025

Bienvenidos, lectores del PERIÓDICO PRO INTERNACIONAL, el medio que amamos. Hoy desvelamos un secreto operativo que define la supervivencia y el éxito del modelo de negocio más desafiante y eficiente del comercio minorista moderno: el hard discount. A menudo, el observador externo, acostumbrado al lujo y la sobreabundancia del comercio tradicional, mira la zona de cajas de estas tiendas y percibe desorden, simplicidad forzada o, en el mejor de los casos, una ocurrencia funcional. Se equivocan profundamente. Lo que ven no es una renuncia a la estética, sino una manifestación tangible de una estrategia económica implacable y brillante. La caja en el modelo hard discount no es el punto final de la compra; es el centro neurálgico de su eficiencia logística y su promesa de precio bajo sostenible. Comprender esta zona es comprender la filosofía que impulsa a marcas globales a redefinir el consumo. Este no es un tema de decoración; es pura ingeniería de costos.

La Disciplina del Espacio: Donde la Logística se Encuentra con el Precio

En el comercio minorista convencional, la exhibición en el anaquel es una negociación constante. Se invierte tiempo, recursos y capital para crear entornos visualmente atractivos, lo que implica costosas estructuras, rotación manual constante de inventario y personal dedicado a «dar buen aspecto» a las góndolas. El cliente percibe este esfuerzo como parte inherente de la experiencia de compra: el ambiente, la amplitud, la presentación impecable. Sin embargo, en el hard discount, cada centavo invertido debe justificarse directamente en una reducción del precio final del producto, o se elimina.

La decisión de exhibir el producto directamente en su embalaje de transporte primario, apilado o dispuesto en la misma área de facturación, responde a una lógica de ahorro radical. Esto elimina capas enteras de costos operativos. Piense en el tiempo: reponer un producto en un anaquel tradicional puede llevar varios minutos, requiriendo que el empleado abandone el punto de venta, se dirija al almacén, traiga la caja, abra, bastante el embalaje secundario, y exhiba unidad por unidad. En el modelo optimizado de la caja hard discount, el reabastecimiento se realiza en segundos. Si el producto está ahí, en el área de cobro, el reponedor simplemente mueve el pallet o la caja completa, minimizando el tiempo fuera de la vista del cliente y maximizando el tiempo de cobro.

Menos Mano de Obra, Mayor Rotación

La reducción de la manipulación es crítica. Cada vez que una mano toca un producto para colocarlo en un estante, hay un costo asociado: tiempo, posible error de colocación y desgaste del material de exhibición. El formato de operaciones de descuento duro busca tan simplificadas que permitan operar con una plantilla de personal significativamente reducida. Menos empleados significa menos salarios, menos capacitación y menos supervisión necesaria. Este principio se extiende hasta la zona de cobro.

El diseño de la caja, a menudo utilizando cajas de cartón robustas o estructuras metálicas básicas, está pensado para soportar el peso y el volumen. Esto obliga a la tienda a operar bajo un principio de «menos SKU, mayor profundidad de surtido». No hay espacio para el producto que no se mueve rápido. La caja, al ser un punto focal y un limitante físico, impone una disciplina brutal sobre el surtido ofrecido. Solo los productos de alta rotación, aquellos que justifican la inversión del espacio de exhibición más premium (el área de caja), son permitidos allí.

La Caja Como Regulador del Surtido y la Decisión Comercial

El concepto de que «el anaquel no negocia, la caja sí» es una metáfora poderosa de cómo funciona la estrategia interna de estas tiendas. El anaquel tradicional ofrece una variedad de opciones que permiten al cliente comparar y negociar mentalmente la compra. La caja, sin embargo, es el momento de la verdad económica.

Frentes de Producto Limitados: La exhibición forzada en la caja impone límites estrictos sobre cantidades de marcas o variedades de un mismo artículo que pueden coexistir. Esto obliga a los compradores de la cadena a negociar acuerdos más favorables con los proveedores, ya que la visibilidad es extremadamente limitada y la demanda constante. El proveedor sabe que si no está en esa caja o en esa pila, es casi invisible, lo que incrementa su disposición a ofrecer márgenes atractivos.

Adiós a la Ilusión del Empaque Sofisticado: El duro descuento elimina los costos de los empaques secundarios diseñados puramente para el atractivo en góndola. Si el producto se vende en su caja de cartón corrugado, el costo del material de empaque y el costo de la mano de obra para desempacar y exhibir se evaporan. Este ahorro se traslada directamente al precio, cimentando la propuesta de valor central: la eficiencia convertida en precio bajo.

La Psicología del Precio Versus la Experiencia

Es fundamental entender que el cliente de descuento fuerte está realizando un intercambio consciente. No está buscando una experiencia de compra placentera, sino la mejor relación calidad-precio posible. Intentar «embellecer» la zona de cajas con iluminación especial, señalética compleja o exhibiciones promocionales elaboradas es, desde la perspectiva del modelo, un acto de sabotaje económico. Rompe la lógica central.

El cliente ve las cajas y comprende intuitivamente que el bajo costo operativo se refleja en su tiquete. Si la tienda comenzara a imitar la presentación lujosa de otros formatos, el consumidor esperaría un aumento de precio, o peor aún, percibiría una inconsistencia, debilitando la confianza en la promesa de ahorro.

Innovación y Escalabilidad: El Futuro Simplificado

El modelo de exhibición en caja es intrínsecamente escalable y adaptable a nuevas geografías y formatos. Una vez que se estandariza el proceso logístico alrededor de la paletización directa y la reposición inmediata en el punto de venta (o cerca de él), replicar la operación en una nueva tienda se convierte en un ejercicio de copiar y pegar procesos, no de rediseñar complejas coreografías de merchandising.

Mirando hacia el futuro, en 2026, mientras el comercio electrónico sigue creciendo, la tienda física de hard discount se reafirma como un centro de velocidad y precisión. La presión por la inmediata y la simplicidad no hará más que aumentar. Las tiendas que dominan esta disciplina, donde cada centímetro cuadrado de espacio de venta genera valor maximizado y donde el desperdicio de tiempo operativo es cero, serán las dominantes en el segmento de consumo esencial.

La caja del duro descuento es una obra maestra de la economía aplicada. Es un recordatorio constante de que la belleza, en el mundo de los negocios, a veces reside en la funcionalidad pura y en la disciplina de eliminar lo superfluo. Es el motor silencioso que permite que millones de familias accedan a bienes necesarios a precios justos. Es la prueba viviente de que el amor por el cliente se demuestra reduciendo su costo final, y no necesariamente adornando su camino hacia el pago.

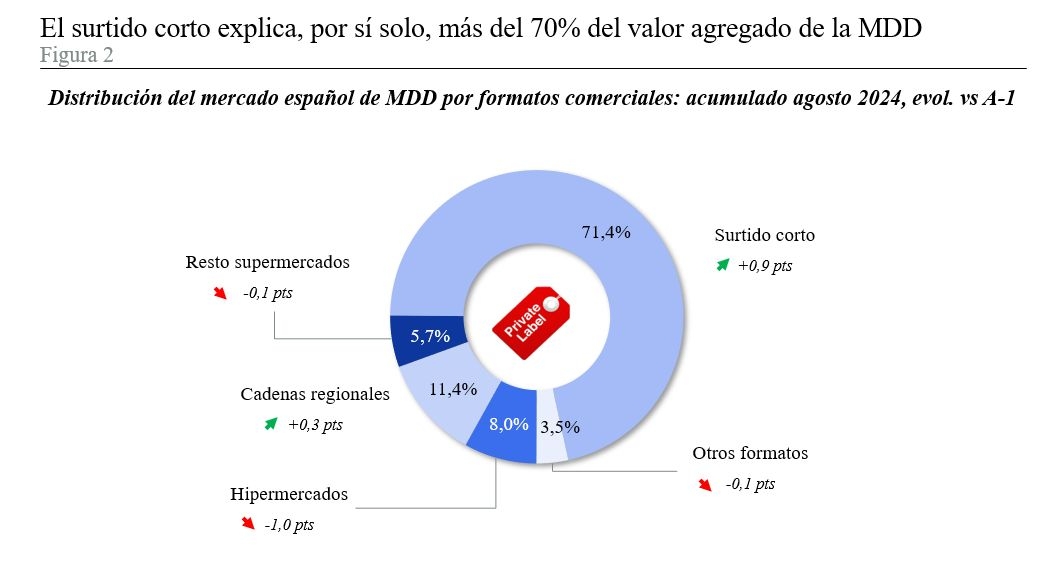

Fuente: Worldpanel by Numerator

Fuente: Worldpanel by Numerator