Tiendas D1 domina el retail colombiano con cifras récord

by Colombia-Brasil-Venezuela

marzo 10, 2026

in Colombia, Financiero, Supermercados, Tiendas Conveniencia

0

Tiendas D1 domina el retail colombiano con cifras récord, el comercio minorista en Colombia atraviesa una transformación profunda impulsada por cambios en el comportamiento del consumidor, presiones inflacionarias, nuevas dinámicas de compra y la expansión de formatos de bajo costo. Dentro de este contexto, el modelo de hard discount se ha consolidado como uno de los motores más importantes del retail nacional, y la empresa que encabeza este fenómeno es Tiendas D1, una cadena que ha logrado redefinir la forma en que millones de colombianos realizan sus compras cotidianas.

Durante 2025, la compañía alcanzó un nuevo hito financiero que reafirma su liderazgo dentro del sector: ventas totales por $21,56 billones, una cifra que representa un crecimiento del 11,1 % frente a 2024 y que consolida a la cadena como el retailer con mayor facturación en el mercado colombiano. Este desempeño confirma que el modelo de negocio basado en eficiencia operativa, precios competitivos y una red logística robusta continúa resonando con las necesidades de los consumidores del país.

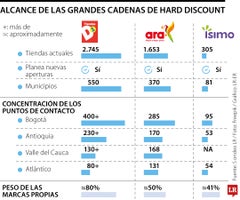

Más allá del tamaño de sus ingresos, el impacto de D1 también se mide por su presencia territorial. La empresa ya cuenta con 2.745 tiendas distribuidas en aproximadamente 550 municipios, una cobertura que demuestra la amplitud de su estrategia de expansión y su apuesta por la cercanía con los clientes. Esta red comercial ha permitido que el formato de descuento duro llegue no solo a grandes ciudades, sino también a localidades intermedias y pequeñas poblaciones donde antes la oferta moderna de retail era limitada o inexistente.

Vea también: Alianza que transforma el retail colombiano

El auge del modelo de descuento duro

El éxito de Tiendas D1 no puede analizarse sin comprender la lógica del modelo de hard discount, un formato de retail que prioriza la eficiencia y la optimización de costos. A diferencia de los supermercados tradicionales, que suelen ofrecer miles de referencias en sus estanterías, las tiendas de descuento duro trabajan con un surtido reducido que generalmente oscila entre 700 y 1.200 productos.

Esta simplificación del portafolio permite reducir costos logísticos, optimizar inventarios y negociar mejores precios con los proveedores. Como resultado, las empresas pueden trasladar ese ahorro directamente al consumidor final, ofreciendo productos a precios significativamente más bajos que los de otras cadenas.

Otro componente clave del modelo es el peso de las marcas propias. En el caso de D1, estas pueden representar entre el 80 % y el 90 % del total de ventas, lo que otorga a la empresa un mayor control sobre la cadena de suministro, los costos de producción y la calidad de los productos.

La estrategia ha resultado especialmente efectiva en un contexto económico donde los consumidores se han vuelto más cuidadosos con sus gastos. Factores como la inflación, la volatilidad económica y la necesidad de optimizar el presupuesto familiar han llevado a millones de hogares a priorizar el precio sobre otros elementos, favoreciendo así el crecimiento de este formato comercial.

Una década de crecimiento acelerado

El desempeño reciente de D1 es impresionante, pero adquiere aún más relevancia cuando se observa la evolución de la empresa durante la última década. En 2016, la compañía registraba ventas por $2,13 billones, una cifra considerable pero aún modesta frente al tamaño actual del negocio.

En menos de diez años, esa facturación se multiplicó por diez, alcanzando los $21,56 billones en 2025. Este crecimiento exponencial refleja no solo la expansión física de la cadena, sino también la consolidación del modelo de negocio dentro de los hábitos de consumo de los colombianos.

El período comprendido entre 2019 y 2022 fue particularmente determinante para esta expansión. Durante esos años, el formato de descuento duro ganó una aceptación masiva en el país, impulsado por cambios estructurales en el mercado minorista y por el aumento de la competencia entre cadenas.

Por ejemplo, en 2020, la facturación de D1 alcanzó $7,36 billones, lo que representó un crecimiento cercano al 47,9 % respecto al año anterior. Dos años después, en 2022, las ventas ya superaban los $13,9 billones, consolidando el liderazgo de la empresa en el sector.

Este crecimiento sostenido demuestra que la estrategia de la compañía no solo ha sido efectiva en el corto plazo, sino que ha logrado mantener un ritmo de expansión constante incluso en contextos económicos complejos.

Una red de tiendas que redefine el mapa del retail

La expansión territorial ha sido uno de los pilares fundamentales del éxito de Tiendas D1. Desde su llegada al país en 2011, la empresa ha seguido una estrategia de crecimiento agresiva que combina la apertura constante de nuevas tiendas con una selección cuidadosa de ubicaciones.

En lugar de concentrarse exclusivamente en grandes ciudades, la cadena ha priorizado una presencia equilibrada en diferentes regiones del país. Este enfoque le ha permitido llegar a mercados que históricamente habían sido desatendidos por los formatos modernos de retail.

Actualmente, con más de 2.700 establecimientos en funcionamiento, D1 posee una de las redes comerciales más extensas del país. La presencia en 550 municipios también refleja una capacidad logística significativa, ya que mantener abastecidas miles de tiendas requiere una infraestructura de distribución altamente eficiente.

Esta cobertura territorial se traduce en una ventaja competitiva clara: al estar más cerca de los consumidores, la cadena facilita compras frecuentes y rápidas, una característica que se alinea perfectamente con las nuevas dinámicas de consumo urbano.

El papel clave del Grupo Valórem

Detrás del crecimiento de Tiendas D1 se encuentra una estructura empresarial sólida respaldada por Valórem, el holding colombiano de la familia Santo Domingo. Este grupo empresarial posee aproximadamente el 60,2 % de participación en la cadena, lo que lo convierte en su principal accionista.

La historia de Valórem se remonta a la reorganización corporativa que siguió a la escisión de Bavaria a finales de los años noventa. En ese momento, el conglomerado inició un proceso de transformación estratégica que implicó redefinir su portafolio de inversiones y enfocarse en sectores donde pudiera desarrollar ventajas competitivas sostenibles.

Durante los años 2000, el grupo realizó una serie de ajustes en su estructura empresarial, saliendo gradualmente de negocios considerados no estratégicos y concentrando recursos en áreas con mayor potencial de crecimiento.

Hoy, el portafolio de Valórem incluye compañías de sectores diversos como medios de comunicación, logística, energía, entretenimiento y retail. Entre las empresas más reconocidas del grupo se encuentran Cine Colombia, El Espectador, Blu Radio, Ditransa, Refocosta y Gases del Caribe.

Sin embargo, dentro de este conglomerado, Tiendas D1 se ha convertido en el principal motor económico. En 2024, las compañías del grupo generaron ingresos por $24,46 billones, de los cuales aproximadamente el 79 % correspondió a D1.

Este dato ilustra la magnitud del impacto que ha tenido la cadena dentro de la estructura del holding, posicionándose como su activo más relevante.

Resultados financieros que reflejan eficiencia

Más allá de las ventas, los indicadores financieros de Tiendas D1 muestran que el crecimiento del negocio también está acompañado por una mejora en la rentabilidad.

Durante 2025, la empresa reportó una utilidad neta de $418.933 millones, lo que representó un incremento del 42,2 % frente al año anterior. Este resultado confirma que el modelo de negocio no solo genera volumen de ventas, sino también eficiencia operativa.

La clave de esta rentabilidad radica en varios factores:

Estructura de costos optimizada, gracias al surtido limitado y la logística simplificada.

Altos volúmenes de venta, que permiten negociar mejores condiciones con proveedores.

Uso intensivo de marcas propias, que incrementa los márgenes.

Operación estandarizada, que reduce gastos administrativos.

Esta combinación permite a la empresa mantener precios bajos sin comprometer su sostenibilidad financiera.

Impacto en la competencia del retail

El crecimiento de Tiendas D1 también ha tenido efectos significativos en el panorama competitivo del comercio minorista en Colombia. La consolidación del modelo de descuento duro ha obligado a otros actores del sector a replantear sus estrategias.

Grandes cadenas tradicionales han tenido que fortalecer sus marcas propias, ajustar sus precios o desarrollar nuevos formatos de tienda para competir con el atractivo de los precios bajos.

Además, la presencia de otros competidores dentro del segmento de hard discount, como Ara e Ísimo, ha intensificado la rivalidad dentro de esta categoría. Estas cadenas también han expandido su presencia en el país, generando un entorno competitivo dinámico que beneficia al consumidor final.

En paralelo, otros formatos como las tiendas de conveniencia y los supermercados tradicionales siguen buscando espacios dentro del mercado, lo que convierte al retail colombiano en uno de los más competitivos de la región.

El consumidor colombiano en el centro de la estrategia

Uno de los factores más importantes detrás del éxito de D1 es su capacidad para adaptarse a las necesidades reales de los consumidores. El modelo de negocio se ha construido alrededor de tres principios fundamentales:

Precio competitivo

Accesibilidad geográfica

Surtido eficiente

Estos elementos responden directamente a las prioridades de los hogares colombianos, especialmente en un contexto económico donde la optimización del gasto es clave.

El consumidor actual busca compras rápidas, cercanas y económicas. En ese sentido, el formato de descuento duro encaja perfectamente con el estilo de vida de millones de personas que prefieren realizar compras frecuentes en lugar de grandes mercados mensuales.

Lecciones empresariales detrás del éxito

La historia de Tiendas D1 también ofrece importantes lecciones para el mundo empresarial. Su crecimiento demuestra que la combinación de visión estratégica, disciplina financiera y un gobierno corporativo sólido puede transformar una industria completa.

El modelo de negocio no se basó en replicar el formato de supermercado tradicional, sino en introducir una propuesta radicalmente distinta que prioriza la eficiencia y la simplicidad.

Además, la empresa ha mantenido una estrategia consistente a lo largo del tiempo, evitando desviaciones innecesarias y concentrándose en fortalecer sus ventajas competitivas.

Este enfoque ha permitido que D1 pase de ser un nuevo jugador en el mercado a convertirse en el líder absoluto del retail colombiano en términos de facturación.

Perspectivas para el futuro

Aunque la compañía ya ocupa una posición dominante dentro del mercado, el crecimiento del sector minorista sugiere que aún existen oportunidades para seguir expandiendo el negocio.

El aumento de la urbanización, el crecimiento de ciudades intermedias y la evolución de los hábitos de consumo podrían abrir nuevos espacios para la expansión del formato de descuento duro en los próximos años.

Además, la digitalización del comercio minorista, el uso de análisis de datos y la optimización de la logística podrían impulsar nuevas mejoras en la eficiencia operativa.

En este contexto, Tiendas D1 continuará siendo un actor clave dentro del desarrollo del retail colombiano, marcando tendencias y redefiniendo la forma en que los consumidores compran productos de uso diario.

Vea también: La responsabilidad humana en la era de la inteligencia artificial

El desempeño de Tiendas D1 en 2025 confirma su posición como el principal referente del comercio minorista en Colombia. Con ventas superiores a los $21 billones, miles de tiendas distribuidas en todo el país y un modelo de negocio altamente eficiente, la empresa ha logrado consolidar un liderazgo difícil de igualar.

Más allá de las cifras, su impacto se refleja en la transformación del mercado, la evolución de los hábitos de compra y la redefinición del mapa competitivo del retail colombiano.

La historia de D1 demuestra que una estrategia clara, enfocada en el consumidor y respaldada por una estructura empresarial sólida, puede generar resultados extraordinarios incluso en entornos altamente competitivos.

Tienda de Aldi en China.

Tienda de Aldi en China. Martes 3 de marzo de 2026 I

Martes 3 de marzo de 2026 I  15:28

15:28