El comercio electrónico siguió aumentando con un rápido crecimiento del valor del 41,3% en el tercer trimestre, un nivel de aceleración aún mayor que el año pasado.

30 de octubre de 2020

Jason Yu

Director general, División Worldpanel, Gran ChinaPonerse en contacto

CoronavirusConsumidor y minoristaCPG

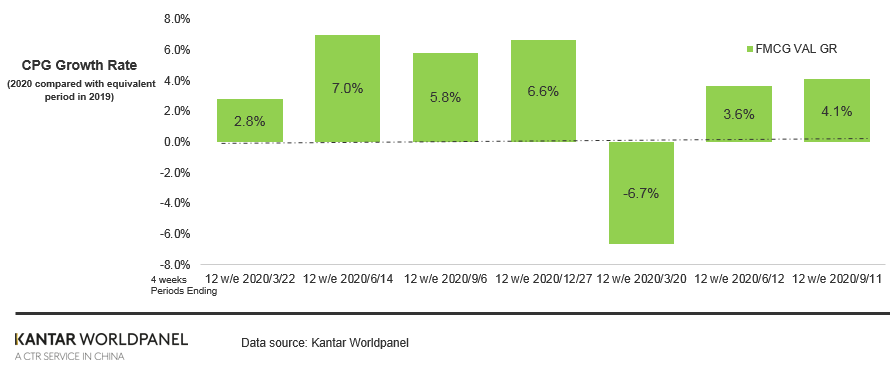

El gasto total en bienes de consumo de rápido movimiento (FMCG) en China creció un 4,1% en las 12 semanas hasta el 11 de septiembre de 2020 en comparación con el mismo período del año pasado. Un mayor crecimiento en las ciudades de nivel inferior y los canales de comercio electrónico siguieron siendo los impulsores clave.

Los productos no alimenticios continuaron creciendo bien, y los productos para el cuidado del hogar reportaron un aumento del 7.1% en el valor de ventas. Las categorías de alimentos y bebidas tuvieron un desempeño mixto, con el crecimiento de los alimentos envasados que se desaceleró en el último trimestre, mientras que los lácteos siguieron funcionando bien.

El comercio moderno (incluidos los hipermercados, supermercados y tiendas de conveniencia) continuó disminuyendo, cayendo un 2,9% en las últimas 12 semanas en comparación con el año pasado. En contraste con el débil desempeño de los hipermercados, los pequeños / mini supermercados continuaron su impulso de crecimiento atrayendo a más compradores, registrando un aumento en las ventas del 6.3%. El comercio electrónico siguió aumentando, con un rápido crecimiento del valor del 41,3% en el tercer trimestre, un nivel de aceleración aún mayor que el año pasado.

En el tercer trimestre de 2020, el comercio electrónico representó el 25,8% del gasto total en bienes de consumo en China.

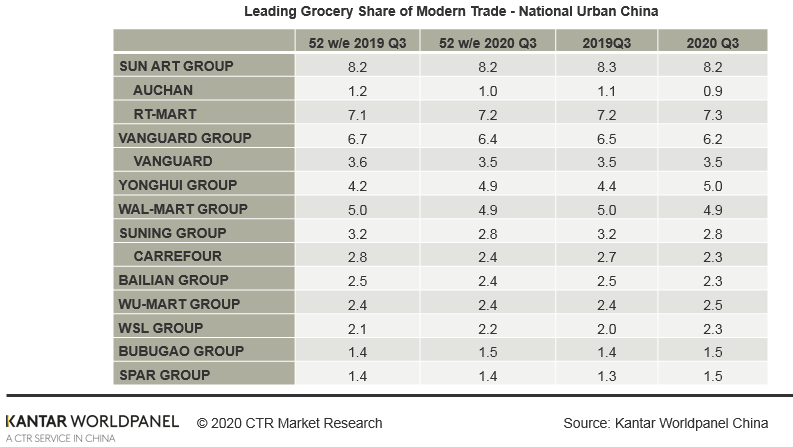

Rendimiento de los minoristas en el tercer trimestre

En las últimas 12 semanas, los principales minoristas informaron un desempeño tibio. Entre los top players, Sun Art mantuvo su posición de liderazgo gracias al desempeño de RT-Mart, que registró una participación de mercado de 7.3% (+0.1 ppts vs el año pasado). RT-Mart pudo impulsar la frecuencia de compras al aprovechar tanto una infraestructura O2O como diversos formatos de tienda. A principios de este año, Sun Art Group planeó abrir 30 tiendas comunitarias de pequeño formato para satisfacer las necesidades de proximidad en China. A pesar de los enormes desafíos que enfrentan las tiendas de gran formato, los hipermercados RT-Mart reformados tienen como objetivo atraer a los consumidores más jóvenes al ofrecer alimentos listos para cocinar y productos importados, junto con un servicio de entrega eficiente.

El héroe local Yonghui mantuvo un sólido crecimiento del 9,4% en el tercer trimestre, logrando una cuota de mercado histórica alta del 5,0%. Desde marzo, Yonghui entró en el campo de batalla de la transmisión en vivo, que ahora juega un papel más crucial en las conversaciones con los compradores. Confiando en su sólida cadena de suministro de alimentos frescos, Yonghui se enfoca más en construir una conexión más cercana con los consumidores y mostrarles las fuentes de producción.

Online-to-Offline (O2O) continúa haciendo crecer el mercado

En el tercer trimestre de 2020, el 31% de los hogares urbanos chinos compraron a través de plataformas O2O, un nivel más bajo que durante el pico de la pandemia. Sin embargo, en la era posterior a COVID, el tráfico de O2O ha crecido continuamente, especialmente en las ciudades del norte y las capitales de provincia, lo que indica que los consumidores chinos se han acostumbrado más a él. Categorías como bebidas carbonatadas, agua envasada y jugos han liderado el crecimiento del tráfico del mercado de O2O durante los meses de verano.

Entre los mejores jugadores, RT-mart, Wal-Mart y Yonghui contribuyeron más, mientras que Vanguard y Wu-Mart (con Dmall) aumentaron el tráfico. Kantar Worldpanel también observó que los minoristas con una mayor contribución de O2O tienen más probabilidades de tener una ventaja competitiva más sólida en su entorno de compras actual.

En línea siguió creciendo la penetración, pero el crecimiento de las ventas fue más lento que el segundo trimestre

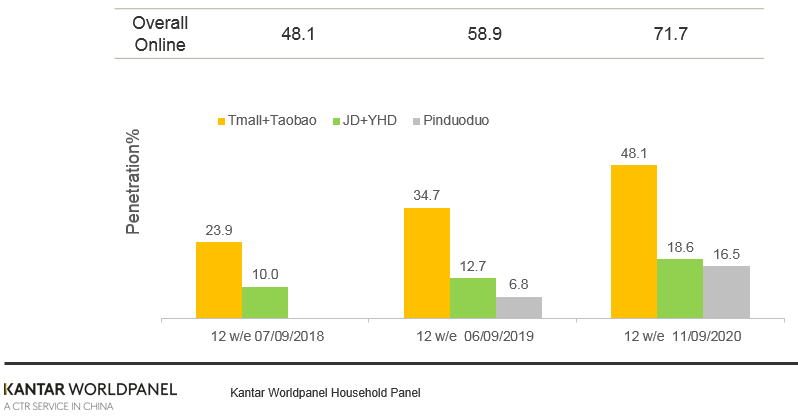

En las últimas 12 semanas que terminaron el 11 de septiembre de 2020, el 72% de los hogares chinos compró bienes de consumo en línea. En los últimos meses, las ciudades de nivel inferior disfrutaron del crecimiento de penetración más rápido debido al sólido desempeño del grupo Alibaba y Pinduoduo.

Alibaba siguió creciendo más, con un aumento significativo de la penetración de 13,4 puntos porcentuales en comparación con el mismo período del año pasado. Vale la pena señalar que en los últimos meses, Taobao ha estado acelerando su progreso para atraer nuevos compradores. Desde marzo, Taobao lanzó una versión especial para competir directamente con jugadores de valor, como Pinduoduo, mientras aprovecha la sólida capacidad de fabricación de China. Por otro lado, Pinduoduo aceleró la captación de compradores. Su penetración alcanzó el 16,5% en el segundo trimestre, un aumento de 9,6 puntos en comparación con el año pasado, reduciendo aún más la brecha con JD.com.

¿Quieres más como este?

Leer: Bienes de consumo en China registra un crecimiento constante del 4,1%

Leer: 5 tendencias de China sobre cómo navegar por la nueva normalidad