La forma del gasto de los consumidores

Hay fuerzas poderosas que están dando forma a las decisiones de gasto actuales, en particular las más discrecionales, enviando señales contradictorias en todo el mundo.

Esteban Rogers

Estados Unidos

Leon Pieters

Países Bajos

Antonio Waelter

Estados Unidos

¿ Derrochar o ahorrar? En los últimos meses, es probable que los consumidores de todo el mundo se sientan atrapados entre dos mentes. A medida que disminuye la ansiedad global en torno a la pandemia, muchos están ansiosos por gastar en experiencias que añoran profundamente, como viajes, restaurantes y entretenimiento. Pero la demanda acumulada por la pandemia está topando con obstáculos en forma de aumento de la inflación y titulares persistentes que advierten sobre una posible recesión mundial.

Aprende másExplore ConsumerSignals de Deloitte

Explore la colección del estado del consumidor de Deloitte

Conozca los servicios de Deloitte

Vaya directamente a lo inteligente. Obtenga la aplicación Deloitte Insights

La dirección hacia la que se inclinan los consumidores (gastar en una alegría muy merecida o ahorrar para tiempos potencialmente más difíciles) puede depender de dónde se mire en el mundo.

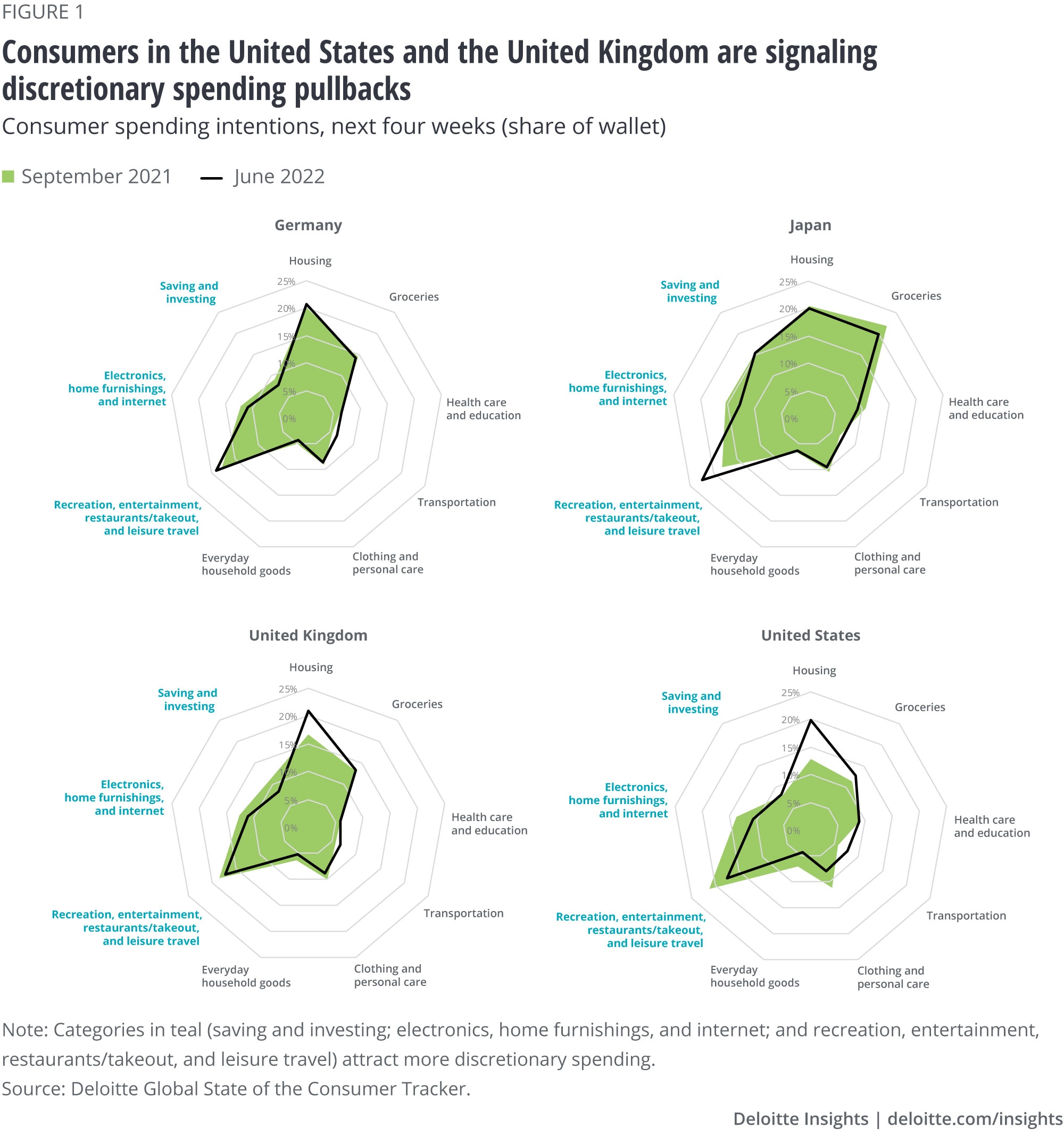

Por ejemplo, las intenciones de gasto están empezando a pintar un panorama de disminución de la confianza de los consumidores en Estados Unidos y el Reino Unido. Teniendo en cuenta sus próximos presupuestos mensuales, la proporción de carteras que los consumidores planean destinar a categorías más discrecionales ha ido disminuyendo desde septiembre de 2021 (figura 1). Los retrocesos planificados son más sustanciales entre los estadounidenses, e incluso afectan a categorías menos discrecionales como ropa y cuidado personal. En ambos países, la vivienda (incluidos los servicios públicos) y el transporte siguen siendo las únicas categorías que últimamente acaparan una mayor proporción de las billeteras de los consumidores.

El aumento del costo de vida es probablemente un factor que impulse el cambio en las intenciones de gasto. La inflación ha sido alta en Estados Unidos y el Reino Unido, alcanzando aproximadamente el 9% entre mayo y junio. 1

La confianza del consumidor parece un poco más fuerte en algunos países, como Japón, donde la inflación sigue siendo relativamente baja. 2En comparación con septiembre pasado, en junio los consumidores japoneses planearon asignar una proporción ligeramente mayor de sus presupuestos mensuales a categorías como recreación y entretenimiento, restaurantes y viajes de placer (figura 1). Durante el mismo período de nueve meses, el índice de gasto del consumidor en servicios reales del Banco de Japón aumentó 10 puntos, de 88 a 98.3

Las tendencias sugieren que la demanda acumulada durante la pandemia todavía está ganando la batalla sobre el ahorro en algunos países. En Japón, es importante considerar la ausencia de un aumento de la inflación. A primera vista, tiene sentido que los consumidores se sientan más cómodos gastando libremente en un entorno de precios más estables, pero los factores que impulsan el gasto aún son confusos. Es posible que los consumidores todavía estén reaccionando a la inflación global de manera más amplia, desviando más efectivo hacia categorías discrecionales ahora con la expectativa de que los precios puedan aumentar en el futuro cercano.

Pero también hay países con inflación alta, donde las intenciones de gasto no han cambiado mucho. En Alemania, por ejemplo, la inflación alcanzó el 8% en mayo, aproximadamente a la par de Estados Unidos y el Reino Unido. 4Sin embargo, las intenciones de gasto discrecional aún no han mostrado signos de ceder (gráfico 1).

A nivel mundial, los consumidores parecen responder de manera diferente a la fuerte inflación y las sombrías perspectivas económicas. El sentimiento financiero y las diferencias clave a nivel de país podrían ofrecer una idea de por qué.

La situación financiera de los consumidores

Incluso en las economías más grandes del mundo, la capacidad de los consumidores para absorber presiones financieras como la inflación y la recesión probablemente varía.

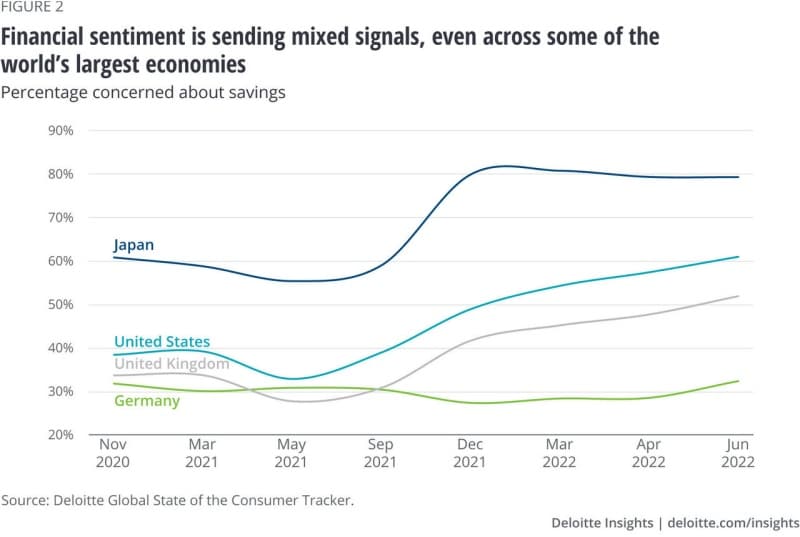

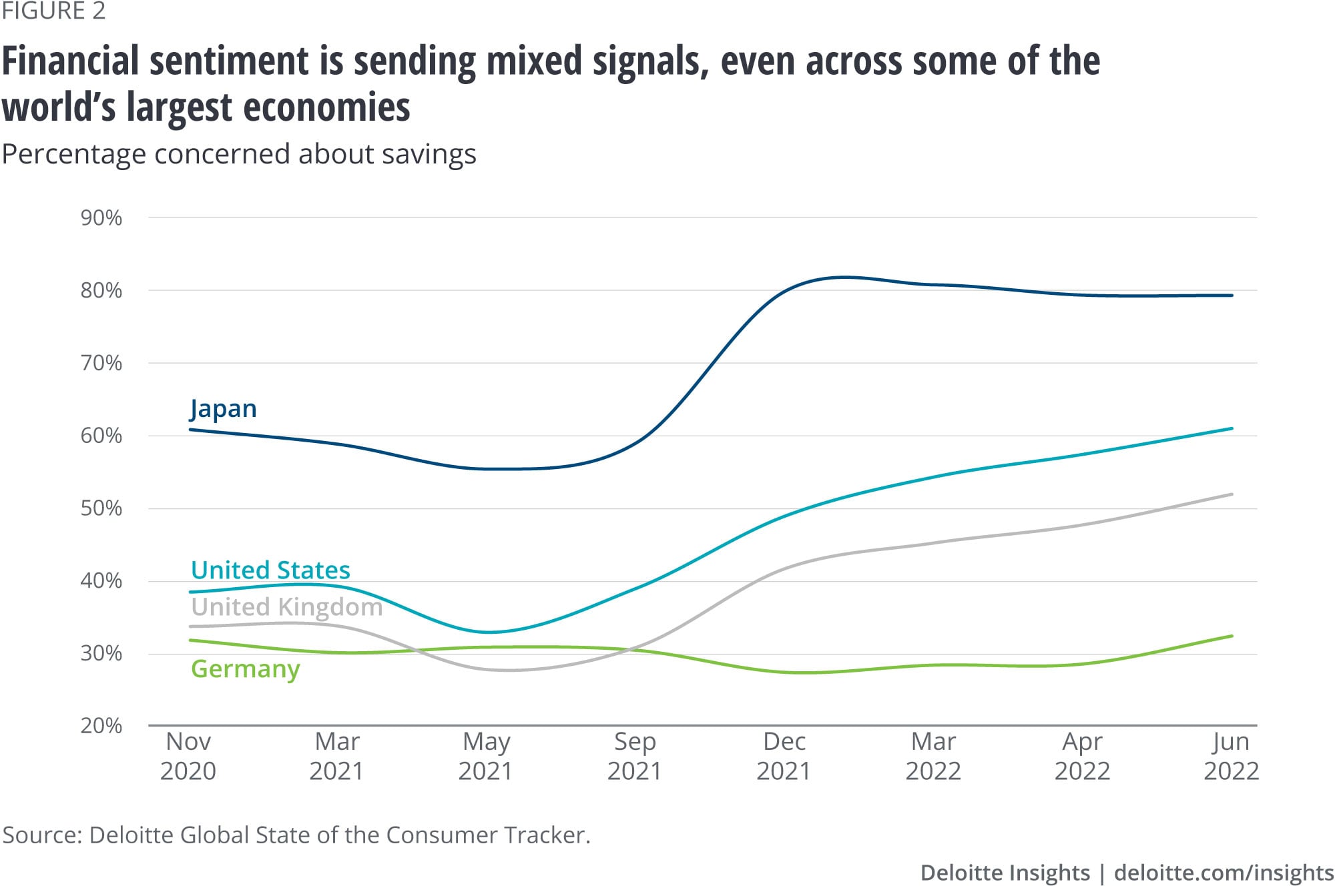

El sentimiento financiero entre los estadounidenses, por ejemplo, ha estado lanzando señales de advertencia durante más de un año. En mayo de 2021, la Tasa de Ahorro Personal nacional se situó cerca de máximos históricos. 5En ese momento, sólo el 33% de los estadounidenses expresaron preocupación por su nivel de ahorro (gráfico 2).

Pero el aumento de la inflación rápidamente expuso una situación financiera inestable. A medida que las tasas subieron, junto con la extinción de los programas de ayuda pandémica, las preocupaciones sobre el ahorro siguieron su ejemplo. Casi dos tercios (61%) de los estadounidenses ahora expresan preocupación por sus ahorros, y la tasa de ahorro personal se sitúa en sólo el 5%. La preocupación por el ahorro entre los consumidores del Reino Unido sigue una tendencia similar.

Más recientemente, la preocupación por la deuda de tarjetas de crédito está aumentando entre los estadounidenses (48%). 6Y algunas tendencias, como el número de estadounidenses de bajos ingresos que luchan por realizar los próximos pagos, han aumentado constantemente desde los primeros días de la pandemia. 7

En marcado contraste, el sentimiento financiero en Alemania parece considerablemente más fuerte. Sólo el 32% de los consumidores alemanes expresa preocupación por el ahorro, una cifra que se ha mantenido estable durante casi dos años. Además, en Alemania son menos los consumidores que expresan su preocupación por la deuda de tarjetas de crédito (32%). 8Pero en comparación con Estados Unidos, el uso de tarjetas de crédito es generalmente menos frecuente en Alemania.

Ambiente local

Más allá del bienestar financiero, diferencias clave a nivel de país también podrían estar influyendo en la intención de los consumidores de derrochar o ahorrar:Naturaleza de la inflación: Es probable que las reacciones a la inflación estén impulsadas por la naturaleza de la inflación misma. En Alemania, donde las intenciones de gasto se mantienen relativamente estables, la inflación está impulsada exclusivamente por los mayores precios de la energía, incluidos el gas natural y el combustible para calefacción, así como por los precios de los alimentos. 9Sin embargo, los precios se han mantenido estables (o incluso han caído) en algunas categorías aparte de la energía y los alimentos, incluidos los servicios de transporte de pasajeros, los servicios de telecomunicaciones y la electrónica. 10En cambio, la inflación en Estados Unidos ha sido en general universal. A lo largo de la pandemia, las políticas fiscales expansivas impulsaron un auge del gasto de los consumidores en bienes que ayudaron a alimentar la inflación. Como resultado, casi todas las categorías del índice de precios al consumidor de los Estados Unidos aumentaron durante el año pasado. 11

Vivienda caliente: La vivienda representa, con diferencia, la categoría de gasto de consumo más importante. En Estados Unidos, donde las intenciones de gasto en las categorías discrecionales fueron las que más se debilitaron, los precios medios de las viviendas aumentaron un 33% en los últimos dos años. 12Los precios de la vivienda han aumentado en el Reino Unido (20%) y Alemania (17%) desde 2020, pero los saltos no han sido tan fuertes. 13

Redes de seguridad social: los programas socializados también son un factor importante a considerar. Durante el próximo mes, los consumidores alemanes sólo planean destinar el 6% de su presupuesto mensual a atención sanitaria y educación. Los estadounidenses planean gastar cerca del 10%. Además, las recientes caídas en el costo de algunos servicios de transporte de pasajeros en Alemania se deben a los subsidios gubernamentales. Programas como la atención sanitaria y la educación socializadas probablemente sean salvavidas importantes para los consumidores que utilizan estos servicios, especialmente durante las crisis económicas.

La forma de la industria de consumo

Los patrones de consumo influenciados por la pandemia dejaron obsoletos muchos modelos de demanda históricos.

Inflación persistente; aumento de las tasas de interés; interrupción continua de la cadena de suministro; y la desaceleración del crecimiento económico: estas nuevas presiones seguirán dando forma a la ya alterada demanda y preferencias de los consumidores.

Los factores que complicarán la situación serán que la demanda y las preferencias evolucionarán de manera desigual y a diferentes ritmos en todo el mundo. Comprender el bienestar financiero de los consumidores puede convertirse en clave para las tendencias de los mercados regionales y locales.

Por ejemplo, la bifurcación del ingreso ha dado forma al gasto de los consumidores en Estados Unidos durante bastante tiempo. A su vez, ha dado forma a estrategias y modelos de negocio. Por ejemplo, el crecimiento de los ingresos entre los minoristas de primer nivel y basados en precios superó a los minoristas más equilibrados durante años. 14Las aerolíneas han estado ocupadas segmentando sus cabinas para crear una combinación más amplia de tarifas de precios altos y bajos.

Así como la pandemia desafió la sabiduría convencional, las empresas de consumo deberían esperar que la confluencia de presiones económicas desafíe igualmente el manual típico de recesión. Es probable que las empresas de consumo quieran incluir el bienestar financiero de los consumidores y datos cada vez más granulares sobre el comportamiento de los consumidores en sus modelos para seguir siendo ágiles y estar a la vanguardia de un entorno que evoluciona dinámicamente.

Notas finales

Expresiones de gratitud

Temas en este artículo

Productos de consumo ,

industria de consumo ,

Gasto del consumidor

Consumidor

Los líderes de Deloitte Consumer trabajan con marcas globales para crear estrategias ganadoras para el futuro cercano en la industria automotriz; Productos de consumo; Minorista; y sectores de Transporte, Hotelería y Servicios. Nuestra misión es utilizar nuestros datos y juicios patentados para ayudarlo a acercarse a sus consumidores.

Aprende más

Esteban Rogers

Director general

stephenrogers@deloitte.com

+1 475 277 9018

Contenido relacionado

{kind=link}

{kind=link}