El imparable ascenso de los Hard Discounters

Alfredo Duplan | Más allá del éxito

Por:

Por: Alfredo Duplan

Publicado: 22.10.2025 - 08:03

Compartir por WhatsAppCompartir por TwitterCompartir por FacebookCompartir por Linkedin

La historia del retail moderno está llena de giros inesperados, y uno de los más fascinantes es el auge de los hard discounters. Un formato que nació en Alemania en la posguerra, cuando cadenas como Aldi (fundada en 1946) y Lidl (fundada en 1973) comenzaron a operar bajo un modelo radicalmente distinto al de los supermercados tradicionales: tiendas pequeñas, surtido limitado, precios bajos y obsesión absoluta por la eficiencia.

El modelo operativo de los hard discounters es casi quirúrgico. Cada metro cuadrado y cada segundo cuentan. La lógica es clara: menos pasos, menos movimientos, menos costo. Un ejemplo emblemático es el uso de códigos de barras en múltiples caras de los empaques. Así, el cajero no tiene que girar el producto buscando el código: basta con pasarlo frente al escáner y listo. Este simple detalle incrementa la velocidad en caja, reduce la necesidad de personal y multiplica la productividad.

Pero la eficiencia no termina ahí. Sus procesos de abastecimiento, la negociación directa con proveedores y la reducción al mínimo de gastos superfluos les permiten liberar recursos que se reinvierten en precios bajos y en el desarrollo de marcas propias. Lo que inició como un formato básico, centrado en precio, hoy ha evolucionado: las cadenas ofrecen líneas premium, productos saludables y diferentes opciones, siempre bajo la promesa de “gran valor por el dinero”.

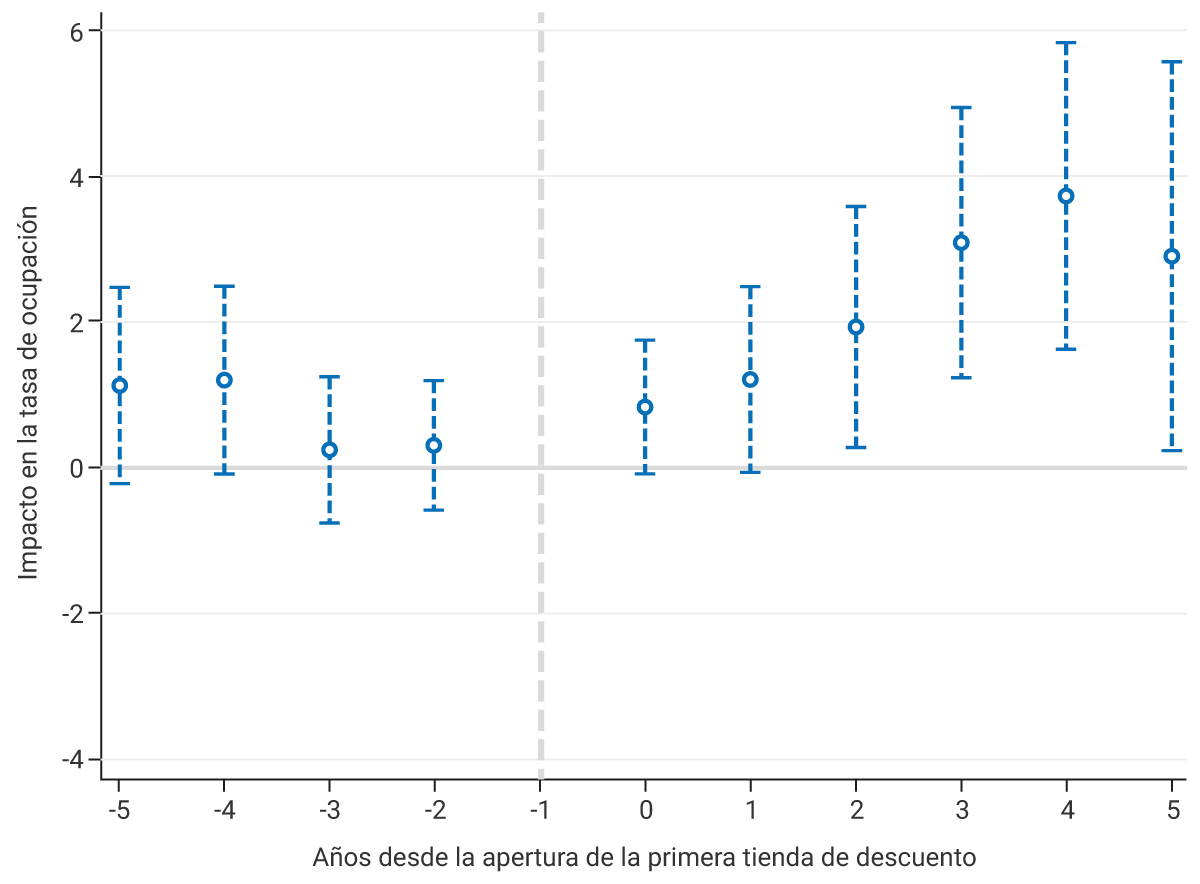

El éxito de este formato ha sido contundente. En casi todos los países donde participan, los hard discounters crecen más rápido que las grandes cadenas tradicionales. Los datos recientes lo confirman: en Reino Unido, la cadena Lidl creció +11% y Aldi +4.7%. Hoy, juntos ya rozan el 20% de participación de mercado, un salto impresionante considerando que hace unos años no representaban ni el 10% del mercado.

En Europa continental la historia es similar. El Schwarz Group (matriz de Lidl y Kaufland) encabeza el ranking con ventas de 167,200 millones de euros en 2023, superando incluso a Carrefour y Tesco. Aldi, por su parte, ocupa el segundo puesto con más de 112,000 millones de euros, consolidando un duopolio alemán que marca el ritmo del retail europeo.

España vive otro fenómeno interesante. Mercadona, aunque no es un hard discounter puro, ha adoptado muchas de sus prácticas (eficiencia, marcas propias, precios competitivos). Su participación de mercado alcanza 27.3% en 2025. Lidl, al mismo tiempo, sigue expandiéndose y ya controla cerca del 7% del mercado español, mostrando que la fórmula de bajo costo y procesos eficientes sigue teniendo un atractivo masivo.

En México, los hard discounters tienen una historia distinta. Nacieron como una necesidad para atender a consumidores en zonas donde predominaba el comercio informal. Tiendas como 3B y Neto empezaron vendiendo productos básicos a precios bajos, en barrios populares, compitiendo directamente con tienditas y mercados.

Pero en la última década el panorama cambió radicalmente. Hoy, 3B, Neto y Bara están creciendo más rápido que los grandes autoservicios. Los resultados del segundo trimestre de 2025 lo demuestran: 3B reportó un crecimiento en ventas totales de +38.3%, mientras que Bara creció +28%. Ninguna otra cadena de retail en México alcanzó estar cerca de estas tasas.

Las aspiraciones son ambiciosas. 3B espera abrir al menos 500 tiendas en 2025 y ha declarado su intención de pronto poder llegar a 1,000 tiendas por año, desafiando de frente el dominio de Oxxo. Para financiar este plan acudieron a la bolsa de Estados Unidos, donde se hicieron públicos para levantar fondos de expansión. Por su parte, Bara, respaldada por FEMSA, busca acelerar su despliegue y expandirse más allá de su actual foco regional en el centro y sur del país.

No solo eso: 3B está probando nuevos formatos en zonas de mayor poder adquisitivo, con surtidos de productos saludables y de valor agregado, un guiño a cómo Aldi y Lidl supieron moverse más allá del precio para capturar consumidores aspiracionales.

El crecimiento de los hard discounters en México plantea varias preguntas estratégicas:¿Hasta dónde podrán crecer en México? El país tiene espacio para miles de nuevas unidades, pero la saturación llegará tarde o temprano.

¿Cómo mantendrán la rentabilidad? Con mayores presiones en costos laborales e inflacionarios, su disciplina operativa será puesta a prueba.

¿Qué pasará si se expanden hacia el norte? Allí enfrentarán competidores y consumidores diferentes.

¿Qué tanto mas deben invertir en desarrollo de productos propios? Para ganar en nuevos segmentos, necesitarán más innovación en marcas privadas, desde orgánicos hasta conveniencia lista para comer.

¿Se desvían de su modelo o se mantienen firmes? La pregunta de fondo es si el modelo hard discount puede escalar sin diluir su esencia.

Lo cierto es que, tanto en Europa como en México, los hard discounters ya no son un jugador marginal: son el motor del crecimiento en el retail.

Habrá que seguir muy de cerca hasta dónde pueden llegar, qué tanto logran transformar los hábitos de consumo y si, en su búsqueda de eficiencia, también pueden conquistar la preferencia de nuevos segmentos.

Esto fue Más allá del Éxito. ¡Nos leemos pronto!

Temas relacionados