0

Las empresas más atractivas del retail y consumo en España para 2025: Oportunidades, innovación y sostenibilidad

585SHARES

3.2kVIEWS

Compartir en FacebookCompartir en TwitterCompartir en PinterestCompartir en TelegramCompartir en WhatsappCompartir en Linkedin

El auge de los gigantes locales, cadenas regionales redefinen el paisaje del retail colombiano, en una nación de 52 millones de habitantes, el mercado minorista colombiano está viviendo una de sus transformaciones más dinámicas y fascinantes en décadas. Lejos de ser un dominio exclusivo de los gigantes consolidados, una nueva ola de cadenas regionales está emergiendo con una fuerza inusitada, desafiando el statu quo y redefiniendo las reglas del juego en el sector retail. Mientras las grandes superficies como Éxito, Olímpica, Jumbo y los hard discount D1, Ara e Ísimo continúan dominando en volumen, estas 7 cadenas regionales están demostrando que la cercanía, la agilidad y una profunda conexión con la comunidad son ingredientes clave para el éxito en un mercado tan competitivo y diverso como el colombiano.

Este fenómeno no es una anomalía pasajera, sino una tendencia consolidada impulsada por una estrategia que privilegia la adaptación local y la construcción de relaciones sólidas con el consumidor.

Los Protagonistas de la Revolución Regional: Nombres que Resuenan con Cercanía

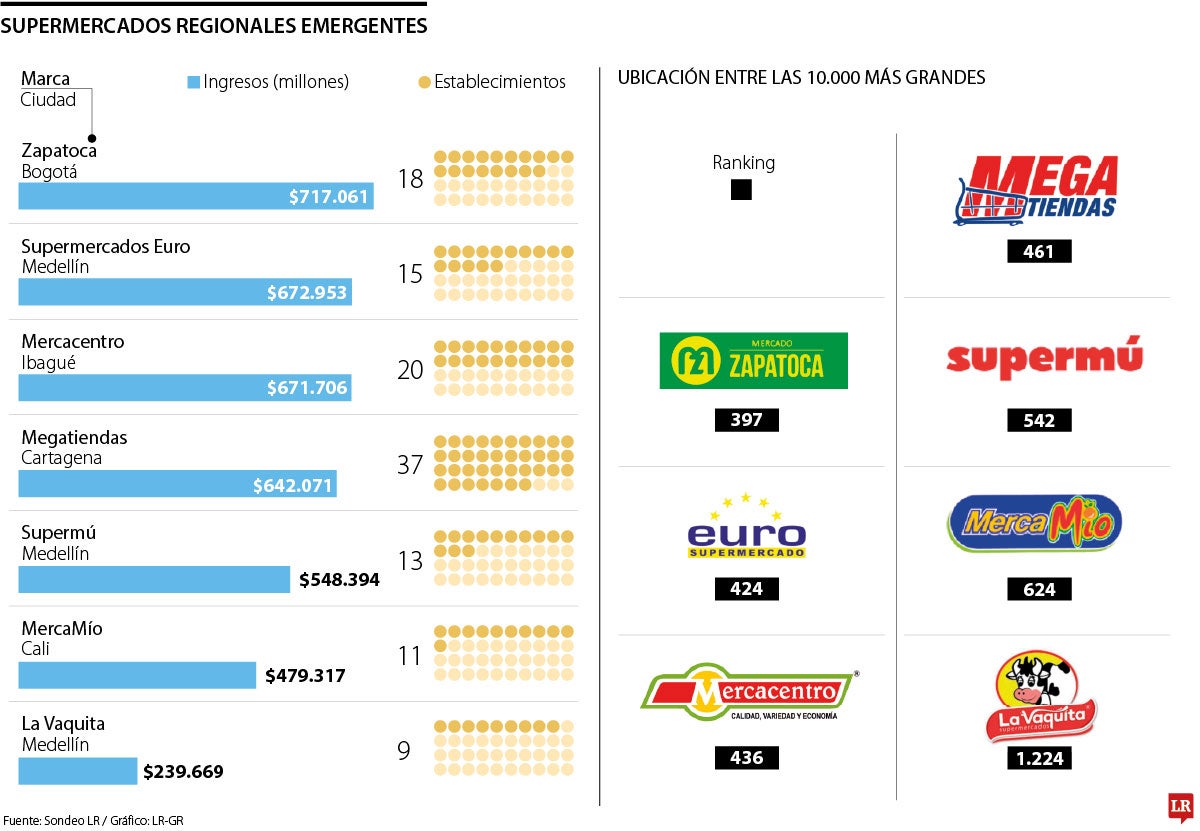

El ascenso de estas cadenas regionales es un testimonio de la resiliencia y la capacidad de innovación del empresariado local. Los principales actores que están liderando esta disrupción son:Mercado Zapatoca (Bogotá): Aunque con un nombre que evoca una región, su operación central en la capital ha demostrado un conocimiento profundo del consumidor bogotano, consolidándose como un competidor formidable.

Euro Supermercados (Medellín): Con una fuerte presencia en la capital antioqueña, Euro ha logrado capturar la lealtad de sus clientes a través de una propuesta de valor enfocada en la calidad y el servicio.

Mercacentro (Ibagué): Desde el corazón del Tolima, Mercacentro ha construido una base sólida, convirtiéndose en un referente indispensable para los hogares de Ibagué y sus alrededores.

Megatiendas (Cartagena): Con su origen en la vibrante costa caribeña, Megatiendas ha expandido su influencia, demostrando que la comprensión de las particularidades regionales es una ventaja competitiva.

Supermú (Medellín): Otra joya paisa que, junto a Euro, demuestra la pujanza del retail regional en Antioquia, compitiendo con una propuesta de valor diferenciada.

Mercamío (Cali): Desde el suroccidente, Mercamío ha sabido conectar con el consumidor vallecaucano, destacándose por su oferta y cercanía.

La Vaquita (Medellín): Una tercera cadena antioqueña en la lista, lo que resalta la particular dinámica del retail en esa región, con una fuerte presencia de jugadores locales.

Estos nombres, que quizás no tienen la misma resonancia nacional que los grandes conglomerados, son sin embargo gigantes en sus propios territorios, profundamente arraigados en el tejido social y económico de sus respectivas regiones.

Cifras que Impactan: El Poder Oculto de los Regionales

El éxito de estas cadenas no es una cuestión de percepción, sino de cifras contundentes que demuestran su creciente poder de mercado. En 2023, estas 7 cadenas regionales combinaron ventas que superaron los $4 billones de pesos. Para ponerlo en perspectiva, este es un volumen considerable que las posiciona como actores de peso en el panorama nacional del retail.

Más impresionante aún es el hecho de que 6 de estas 7 cadenas ya figuran entre las 1.000 empresas más grandes de Colombia por ingresos. Esto no solo valida su modelo de negocio, sino que también las establece como generadores significativos de empleo y motores de desarrollo económico en sus áreas de influencia.

Algunos ejemplos específicos de su escala son reveladores:Mercado Zapatoca: Cerró 2023 con más de $700.000 millones de pesos en ventas y una red de 18 tiendas, lo que habla de una operación robusta y bien gestionada en la capital.

Euro Supermercados: Reportó ventas por $672.000 millones de pesos y cuenta con 15 puntos de venta, consolidando su fuerte presencia en Medellín y Antioquia.

Megatiendas: Con $640.000 millones de pesos en ventas, esta cadena destaca por su amplia cobertura, presente en 4 departamentos con 37 tiendas, lo que demuestra una estrategia de expansión regional efectiva y diversificada.

Estas cifras no solo representan ingresos, sino también la capacidad de estas cadenas para generar economías de escala, optimizar sus operaciones logísticas a nivel regional y negociar con proveedores, consolidando su posición como competidores serios en la industria.

¿Por Qué Están Ganando? Las Claves del Éxito de los Regionales

El ascenso de las cadenas regionales en el retail colombiano no es fruto de la casualidad. Se sustenta en una serie de estrategias y ventajas competitivas que les permiten ganar terreno frente a los gigantes nacionales y multinacionales:

Crecimiento Sostenido y Acelerado: Según Kantar Worldpanel, estas cadenas experimentaron un crecimiento del 31% en valor en 2024. Este dato es crucial, ya que el valor de las ventas no solo indica volumen, sino también la capacidad de las cadenas para captar un mayor gasto por parte del consumidor, a menudo a través de una oferta más diversificada o de valor percibido. Un crecimiento de dos dígitos en un mercado tan competido es una hazaña notable.

Precios Competitivos y Cercanía Real: En un país donde el costo de vida es una preocupación constante para los hogares, los precios competitivos son un factor decisivo. Las cadenas regionales, con estructuras más ágiles y un enfoque en la optimización de la cadena de suministro local, a menudo pueden ofrecer productos a precios que rivalizan o incluso superan a los de los grandes retailers. A esto se suma la cercanía física con sus comunidades. Sus tiendas están ubicadas estratégicamente en barrios, lo que facilita el acceso a los consumidores, reduciendo tiempos de desplazamiento y costos de transporte.

Portafolios Amplios y Adaptados: Lejos de ser meros minimercados, estas cadenas ofrecen portafolios amplios, con hasta 13.000 referencias. Esta vasta gama de productos les permite satisfacer una diversidad de necesidades del hogar, desde productos básicos de la canasta familiar hasta artículos especializados. La clave, sin embargo, no es solo la cantidad, sino la adaptación del surtido a las particularidades y preferencias de cada comunidad local. Conocen los gustos, las tradiciones y las demandas específicas de sus clientes, algo que a menudo es más difícil para las grandes superficies con una estrategia de homogenización.

Fidelización Basada en Servicio y Conexión Local: El éxito de estos retailers se basa en una profunda fidelización del cliente, cimentada en un servicio excepcional y una conexión local genuina. Los clientes a menudo se sienten más identificados con una tienda que entiende su contexto, sus celebraciones locales y sus necesidades específicas. Esta cercanía se traduce en un trato más personalizado, un conocimiento de los empleados sobre los clientes y una respuesta más ágil a sus sugerencias y quejas. No es solo una transacción comercial; es una relación de confianza.

Innovación y Digitalización para la Experiencia: Contrario a la percepción de que son «tradicionales» o «analógicos», muchas de estas cadenas han abrazado la innovación y la digitalización para mejorar la experiencia de compra. Esto puede incluir desde el desarrollo de aplicaciones móviles, programas de fidelización digitales, plataformas de e-commerce locales con opciones de entrega a domicilio, hasta la implementación de tecnologías en el punto de venta para agilizar el servicio. La digitalización no busca reemplazar la cercanía, sino potenciarla y ofrecer mayor comodidad al consumidor moderno.

Un Análisis del Terreno de Juego: Regionales vs. Gigantes

Si bien los gigantes del retail como Éxito ($21,2 billones en ventas), D1 ($17,4 billones) y Ara ($12,3 billones) dominan el mercado colombiano en términos de ingresos absolutos y cuota de mercado, el ascenso de los regionales demuestra que la competencia no es unidimensional. Como señalan los expertos, la clave del éxito de estos actores locales radica en una combinación estratégica de “precios competitivos, cercanía física y una fuerte relación afectiva”.Precios competitivos: En un entorno inflacionario, la capacidad de ofrecer precios accesibles es una ventaja insuperable. Los regionales, al tener estructuras menos complejas y cadenas de suministro más cortas, a menudo pueden ajustar sus márgenes y trasladar esos ahorros al consumidor.

Cercanía física: La conveniencia es un factor de peso. Poder acceder a un supermercado a pocas cuadras de casa o del trabajo, sin tener que enfrentar grandes desplazamientos o aglomeraciones, es un valor añadido significativo, especialmente en ciudades congestionadas.

Relación afectiva: Este es, quizás, el diferenciador más intangible pero poderoso. Las tiendas regionales suelen ser empleadores locales, apoyan a proveedores de la comunidad y participan en eventos barriales. Esto construye un sentido de pertenencia y lealtad que trasciende el mero acto de compraventa. Los consumidores sienten que están apoyando a «su» tienda, lo que genera una conexión emocional difícil de replicar por las grandes corporaciones.

Mientras los hard discounters (D1, Ara, Ísimo) han capitalizado la promesa de precios bajos y una experiencia de compra sencilla, las cadenas regionales han añadido la capa de la experiencia personalizada y el surtido completo, algo que a menudo los discounters sacrifican. Por otro lado, frente a las grandes superficies como Éxito o Jumbo, los regionales ofrecen una agilidad y una adaptación al contexto local que los conglomerados, con sus procesos estandarizados, encuentran más difíciles de implementar.

El Futuro del Retail Colombiano: Hacia un Modelo Híbrido y Humanizado

El panorama del retail colombiano está lejos de ser estático. La emergencia de estas cadenas regionales no es solo un desafío para los gigantes, sino una oportunidad para que todo el sector se reinvente. El futuro del retail en Colombia se perfila como:Más local: La importancia de entender y servir a las comunidades específicas se intensificará. Las grandes cadenas que no logren adaptar sus ofertas y estrategias a las particularidades regionales podrían perder terreno.

Más ágil: La capacidad de responder rápidamente a las demandas del mercado, a las tendencias de consumo y a los desafíos operativos será crucial. Las estructuras flexibles y la toma de decisiones descentralizada serán una ventaja.

Más humano: La conexión emocional con el consumidor, el servicio personalizado y la construcción de relaciones duraderas serán tan importantes como los precios y el surtido. La tecnología se utilizará para potenciar esta conexión humana, no para reemplazarla.

Omnicanalidad Estratégica: Las cadenas exitosas no solo tendrán presencia física o digital, sino que integrarán ambos canales de manera fluida. La posibilidad de comprar en línea y recoger en tienda, o de recibir asistencia personalizada a través de canales digitales, se volverá la norma.

Sostenibilidad y Conciencia Social: Los consumidores son cada vez más conscientes del impacto social y ambiental de sus compras. Las cadenas que demuestren un compromiso genuino con la sostenibilidad, el apoyo a productores locales y la responsabilidad social tendrán una ventaja competitiva.

Vea también: Del efectivo al crédito digital, cómo las fintechs lideran la inclusión financiera

La revolución del retail en Colombia es un claro recordatorio de que, incluso en un mundo globalizado y digitalizado, el valor de lo local, la conexión humana y la adaptación constante siguen siendo pilares fundamentales para el éxito empresarial. Las cadenas regionales no solo están ganando cuota de mercado; están enseñando una valiosa lección sobre cómo construir un negocio minorista que resuene profundamente con las necesidades y los valores de sus clientes. Los gigantes del retail, y en general cualquier empresa en el país, deben estar atentos a estas dinámicas y listos para adaptarse si quieren seguir siendo relevantes en este emocionante y desafiante panorama. El futuro es, sin duda, más diverso y con más actores de peso en cada región.

Gráfico LR

Gráfico LR

{kind=link}