Los colombianos prueban en promedio 14 marcas de aseo al año, pero solo se quedan con 4

Un estudio de Kantar Insights revela que, en un mercado saturado y de baja fidelidad, las marcas que logran diferenciarse y generar conexión emocional son las que consiguen permanecer en los hogares.

Colombia, octubre de 2025 – Para las marcas de aseo y cuidado del hogar, conectar con el consumidor es un desafío cada vez más complejo. Aunque pudiera parecer una categoría de compra sencilla, la realidad es que está marcada por la infidelidad: la mayoría de los hogares alterna entre varias marcas y apenas unos pocos se mantienen fieles. Así lo revela el estudio “Banco de Insights” de Kantar Insights, que muestra cómo las decisiones de compra en esta canasta están cargadas de dudas y lejos de ser automáticas.

El estudio analizó 20 marcas de diferentes categorías desde detergentes, suavizantes y jabones para ropa, hasta lavaplatos, blanqueadores, multiusos, limpiadores de pisos y aromatizantes, con el objetivo de ofrecer un panorama integral del mundo de higiene y cuidado del hogar en Colombia. Esta mirada transversal permite entender cómo cada segmento aporta a la construcción de valor en la categoría y cuáles son los retos que enfrentan las marcas para conectar y diferenciarse.

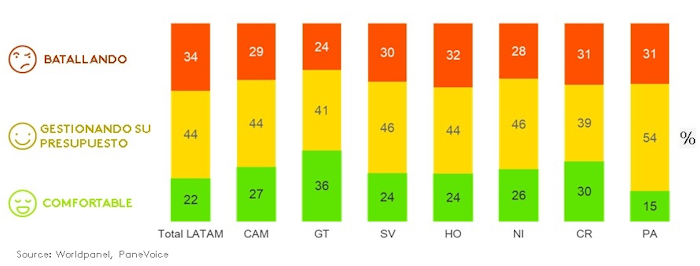

El estudio identifica dos grandes grupos de consumidores en la categoría de aseo:

· Divididos e involucrados (65%): valoran la elección de marca y consideran que influye en su decisión de compra, especialmente cuando perciben que la mayoría de las marcas apenas cumple, solo unas pocas generan verdadero impacto.

· Divididos y no involucrados (33%): perciben que hay suficientes alternativas disponibles, pero no consideran determinante qué marca elegir.

Este panorama refleja un reto evidente: convencer es el único camino para destacar en la categoría.

Más allá de limpiar, las marcas que logran dejar huella son aquellas que conectan emocionalmente y ofrecen una propuesta de valor clara. El estudio revela que, aunque los colombianos han probado en promedio 14 marcas de aseo al año, únicamente mantienen 4 como favoritas y recompran apenas el 36% de las que probaron. En otras palabras, la fidelidad es baja y el gran reto para las marcas no es llegar al hogar, sino quedarse.

En un mercado tan fragmentado, donde 86 marcas diferentes fueron mencionadas de manera espontánea por los consumidores, solo 5 logran destacar y permanecer en la mente de las personas. La recompra y la recordación son el verdadero cuello de botella: no basta con ser conocidas, en este escenario, las que logran diferenciarse y transmitir confianza son las que consiguen justificar su precio y construir lealtad a largo plazo.

Conexiones que justifican el precio

La investigación también encontró que la capacidad de una marca para defender un precio superior se explica en un 52% por su diferenciación, en un 38% por su conexión emocional y apenas en un 7% por su recordación. Es decir, atreverse a ser diferentes no solo genera preferencia, sino que permite competir con fuerza en precio.

“Los consumidores prueban múltiples marcas y pocas logran quedarse, el reto no solo es estar en el hogar, sino convertirse en un hábito. Hoy, la verdadera ventaja está en conectar emocionalmente y construir propuestas de valor claras y memorables que justifiquen el precio y aseguren la recompra”, afirma Carlos Bello, Account Manager en Kantar Insights.

El camino para las marcas

En una categoría donde la lealtad es mínima y la indecisión predomina, las marcas de aseo enfrentan un reto mayor: ir más allá de limpiar. Conocer cómo perciben los consumidores a la categoría y qué esperan realmente de las marcas es la clave para abrir espacio en su mente y en sus hogares. Entender cómo enamorar al consumidor con experiencias memorables es el verdadero camino para lograrlo.

Porque, al final, la próxima gran marca de aseo y cuidado del hogar no será la que más espuma haga, sino la que más huella deje.

Acerca de Kantar

Kantar es la empresa líder mundial en datos y análisis de marketing, y un socio estratégico clave para las principales marcas del mundo. Combinamos los datos actitudinales y de comportamiento más relevantes con una profunda experiencia y análisis avanzados para entender cómo piensan y actúan las personas. Ayudamos a nuestros clientes a comprender qué ha sucedido, por qué y cómo diseñar estrategias de marketing que definan su futuro.

Para más información, visite www.kantar.com |

Contacto de prensa:

● Jalime Hemer Sierra | jalimeh@buejpr.com.co | +57 300 578 60 48

● Eduardo Eraso eduardoe@bujepr.com.co +57 311 808 70 03