jueves, octubre 03, 2024

Marcas blancas, el nuevo imperio del ahorro - AmericaRetail & Malls

Marcas blancas, el nuevo imperio del ahorro - AmericaRetail & Malls

Las Marcas Blancas Dominarán el Mercado: Proyección del 24% para 2030

Marcas blancas, el nuevo imperio del ahorro

octubre 2, 2024

in Colombia, Innovacion, Supermercados, Tiendas Conveniencia

Marcas blancas, el nuevo imperio del ahorro que redefine el consumo de alimentos y bebidas en Colombia, en los últimos años, el panorama del consumo en Colombia ha experimentado un cambio significativo, impulsado por el auge de las marcas blancas o propias, que están ganando cada vez más protagonismo en los hogares colombianos. Según datos de la consultora NielsenIQ, las marcas propias han logrado captar el 25% del mercado de comestibles en la última década. Pero ¿qué impulsa esta preferencia? La respuesta se encuentra en su atractivo principal: el precio. En un contexto económico marcado por la inflación y la necesidad de optimizar el presupuesto familiar, los consumidores colombianos están optando por estas alternativas más asequibles, aunque en ocasiones signifique sacrificar ciertos aspectos de calidad.

Las marcas blancas son productos que se comercializan bajo la etiqueta de un distribuidor o minorista, como supermercados o tiendas de descuento duro (hard discount). Estas tiendas suelen fabricar los productos ellas mismas o a través de terceros, manteniendo los costos significativamente bajos en comparación con las marcas tradicionales. La expansión de las tiendas hard discount en Colombia ha sido un factor crucial para el crecimiento de este segmento de mercado, ofreciendo productos de calidad aceptable a precios mucho más competitivos.

El Crecimiento Acelerado de las Marcas Blancas en el Retail Colombiano

Según Juan Felipe Arango, de la consultora Ey-Parthenon Colombia, el 42% de las ventas en el retail colombiano actual provienen de marcas blancas, y se espera que este número siga en aumento debido a la transformación que está experimentando la industria. Esta tendencia ha permitido que grandes cadenas minoristas vean en las marcas propias una oportunidad de crecimiento y fidelización de los consumidores, especialmente en tiempos de incertidumbre económica.

El presidente de las tiendas D1, Cristian Babler Font, comenta que el éxito de su modelo de negocio radica en la estrategia de ofrecer productos de alta calidad a precios bajos, un objetivo que logran mediante el enfoque en marcas propias. En la actualidad, D1 maneja más de 90 marcas blancas, 30 de las cuales pertenecen a la categoría de alimentos y bebidas. Entre las marcas más representativas están Latti, que produce quesos y productos lácteos, Zev, especializada en salsas y aderezos, y Kedeli, conocida por sus refrescos y gelatinas. Este catálogo abarca una amplia gama de productos que atienden las necesidades diarias de los consumidores colombianos.

Por su parte, la cadena Ara, otro gigante del segmento de hard discount, también ha adoptado con fuerza las marcas blancas. Más del 90% de sus productos son fabricados por proveedores locales, lo que no solo fortalece su portafolio, sino que también apoya a la industria nacional. Cada año, Ara invierte más de 7 billones de pesos en el desarrollo de marcas propias, destacando categorías como alimentos congelados, panadería, carnes frías, snacks y lácteos. Algunas de sus marcas más reconocidas incluyen Monumental, A la Mesa, Arrivare y De la Cuesta.

Grupo Éxito: Un Referente en el Mercado de Marcas Blancas

El Grupo Éxito, uno de los líderes del retail en Colombia con marcas como Éxito, Carulla, Surtimax y SuperInter, también ha ampliado considerablemente su oferta de marcas propias. Según Luz María Ferrer, gerente de Producto Gran Consumo del Grupo Éxito, las marcas blancas no solo han ayudado a mantener precios competitivos, sino que también han permitido afrontar los retos inflacionarios. Estas marcas generan el 38% de las ventas del grupo, y se espera que esa cifra alcance el 40% al finalizar el año. Entre sus marcas más populares se encuentran Éxito, Carulla, Frescampo, Ekono, y Taeq, las cuales ofrecen una variedad de productos que permiten a los consumidores ahorrar sin sacrificar demasiado en calidad.

Este enfoque de Grupo Éxito en las marcas blancas refleja un movimiento generalizado en el retail colombiano: la necesidad de adaptarse a las demandas del consumidor moderno, quien busca la mejor relación entre precio y calidad.

Un Oportunidad para las Pymes de Alimentos y Bebidas

El auge de las marcas blancas no solo beneficia a las grandes cadenas minoristas, sino también a las pequeñas y medianas empresas (Pymes) que participan en su producción. Camilo Herrera, presidente de la consultora de marketing y consumo Raddar, destaca que este crecimiento abrirá la puerta a que muchas Pymes se conviertan en actores principales del mercado alimentario en Colombia, superando incluso a marcas tradicionales que anteriormente dominaban el sector.

Herrera señala que las empresas que deseen aprovechar esta oportunidad deben enfocarse en cuatro pilares: innovación, flexibilidad, calidad y precios competitivos. El mercado de marcas blancas en América Latina está en pleno auge, y se espera que crezca un 20% en los próximos tres años. De acuerdo con la consultora Kantar, el dominio de las marcas propias en el mercado de alimentos y bebidas en la región pasará del 50% actual al 70% para 2026.

Este fenómeno está redefiniendo el ecosistema empresarial colombiano y presenta desafíos para las marcas tradicionales, que deberán adaptarse a la creciente competencia o perder terreno ante las marcas blancas.

Impacto en los Tenderos Tradicionales

El crecimiento de las tiendas hard discount y el auge de las marcas blancas también están generando preocupación entre los tenderos tradicionales en Colombia. Según Jaime Alberto Cabal, presidente de la Federación Nacional de Comerciantes (Fenalco), muchos tenderos ven en las marcas propias una amenaza considerable, pues resulta difícil competir con sus precios bajos. Un estudio reciente de Fenalco revela que cinco de cada diez consumidores colombianos prefieren comprar marcas blancas, lo que representa un desafío importante para los tenderos, quienes deberán centrarse en ofrecer un servicio de calidad y una experiencia de compra diferenciada para mantenerse relevantes en el mercado.

María Rivera, coordinadora de proyectos de Fenaltiendas, sugiere que, aunque los tenderos no pueden competir en precios, pueden diferenciarse ofreciendo productos frescos, servicios personalizados y una atención cercana al cliente, características que suelen ser difíciles de replicar en las grandes cadenas de retail.

El Futuro de las Marcas Blancas en Colombia

El auge de las marcas blancas en Colombia está transformando el consumo de alimentos y bebidas de manera irreversible. Los consumidores, impulsados por la necesidad de optimizar su presupuesto, están optando cada vez más por estas marcas, que ofrecen productos de buena calidad a precios mucho más accesibles. Este cambio está obligando a las marcas tradicionales a reevaluar sus estrategias y a las pequeñas empresas a innovar para competir en un mercado cada vez más dinámico.

El futuro del retail colombiano parece estar ligado al crecimiento de las marcas blancas, que no solo están redefiniendo la dinámica de consumo, sino también el ecosistema empresarial del país. A medida que más empresas se sumen a esta tendencia, veremos una transformación en la manera en que los colombianos compran y consumen alimentos y bebidas, marcando un antes y un después en la industria del retail.

Las Marcas Blancas Dominarán el Mercado: Proyección del 24% para 2030

Marcas blancas, el nuevo imperio del ahorro

octubre 2, 2024

in Colombia, Innovacion, Supermercados, Tiendas Conveniencia

Marcas blancas, el nuevo imperio del ahorro que redefine el consumo de alimentos y bebidas en Colombia, en los últimos años, el panorama del consumo en Colombia ha experimentado un cambio significativo, impulsado por el auge de las marcas blancas o propias, que están ganando cada vez más protagonismo en los hogares colombianos. Según datos de la consultora NielsenIQ, las marcas propias han logrado captar el 25% del mercado de comestibles en la última década. Pero ¿qué impulsa esta preferencia? La respuesta se encuentra en su atractivo principal: el precio. En un contexto económico marcado por la inflación y la necesidad de optimizar el presupuesto familiar, los consumidores colombianos están optando por estas alternativas más asequibles, aunque en ocasiones signifique sacrificar ciertos aspectos de calidad.

Las marcas blancas son productos que se comercializan bajo la etiqueta de un distribuidor o minorista, como supermercados o tiendas de descuento duro (hard discount). Estas tiendas suelen fabricar los productos ellas mismas o a través de terceros, manteniendo los costos significativamente bajos en comparación con las marcas tradicionales. La expansión de las tiendas hard discount en Colombia ha sido un factor crucial para el crecimiento de este segmento de mercado, ofreciendo productos de calidad aceptable a precios mucho más competitivos.

El Crecimiento Acelerado de las Marcas Blancas en el Retail Colombiano

Según Juan Felipe Arango, de la consultora Ey-Parthenon Colombia, el 42% de las ventas en el retail colombiano actual provienen de marcas blancas, y se espera que este número siga en aumento debido a la transformación que está experimentando la industria. Esta tendencia ha permitido que grandes cadenas minoristas vean en las marcas propias una oportunidad de crecimiento y fidelización de los consumidores, especialmente en tiempos de incertidumbre económica.

El presidente de las tiendas D1, Cristian Babler Font, comenta que el éxito de su modelo de negocio radica en la estrategia de ofrecer productos de alta calidad a precios bajos, un objetivo que logran mediante el enfoque en marcas propias. En la actualidad, D1 maneja más de 90 marcas blancas, 30 de las cuales pertenecen a la categoría de alimentos y bebidas. Entre las marcas más representativas están Latti, que produce quesos y productos lácteos, Zev, especializada en salsas y aderezos, y Kedeli, conocida por sus refrescos y gelatinas. Este catálogo abarca una amplia gama de productos que atienden las necesidades diarias de los consumidores colombianos.

Por su parte, la cadena Ara, otro gigante del segmento de hard discount, también ha adoptado con fuerza las marcas blancas. Más del 90% de sus productos son fabricados por proveedores locales, lo que no solo fortalece su portafolio, sino que también apoya a la industria nacional. Cada año, Ara invierte más de 7 billones de pesos en el desarrollo de marcas propias, destacando categorías como alimentos congelados, panadería, carnes frías, snacks y lácteos. Algunas de sus marcas más reconocidas incluyen Monumental, A la Mesa, Arrivare y De la Cuesta.

Grupo Éxito: Un Referente en el Mercado de Marcas Blancas

El Grupo Éxito, uno de los líderes del retail en Colombia con marcas como Éxito, Carulla, Surtimax y SuperInter, también ha ampliado considerablemente su oferta de marcas propias. Según Luz María Ferrer, gerente de Producto Gran Consumo del Grupo Éxito, las marcas blancas no solo han ayudado a mantener precios competitivos, sino que también han permitido afrontar los retos inflacionarios. Estas marcas generan el 38% de las ventas del grupo, y se espera que esa cifra alcance el 40% al finalizar el año. Entre sus marcas más populares se encuentran Éxito, Carulla, Frescampo, Ekono, y Taeq, las cuales ofrecen una variedad de productos que permiten a los consumidores ahorrar sin sacrificar demasiado en calidad.

Este enfoque de Grupo Éxito en las marcas blancas refleja un movimiento generalizado en el retail colombiano: la necesidad de adaptarse a las demandas del consumidor moderno, quien busca la mejor relación entre precio y calidad.

Un Oportunidad para las Pymes de Alimentos y Bebidas

El auge de las marcas blancas no solo beneficia a las grandes cadenas minoristas, sino también a las pequeñas y medianas empresas (Pymes) que participan en su producción. Camilo Herrera, presidente de la consultora de marketing y consumo Raddar, destaca que este crecimiento abrirá la puerta a que muchas Pymes se conviertan en actores principales del mercado alimentario en Colombia, superando incluso a marcas tradicionales que anteriormente dominaban el sector.

Herrera señala que las empresas que deseen aprovechar esta oportunidad deben enfocarse en cuatro pilares: innovación, flexibilidad, calidad y precios competitivos. El mercado de marcas blancas en América Latina está en pleno auge, y se espera que crezca un 20% en los próximos tres años. De acuerdo con la consultora Kantar, el dominio de las marcas propias en el mercado de alimentos y bebidas en la región pasará del 50% actual al 70% para 2026.

Este fenómeno está redefiniendo el ecosistema empresarial colombiano y presenta desafíos para las marcas tradicionales, que deberán adaptarse a la creciente competencia o perder terreno ante las marcas blancas.

Impacto en los Tenderos Tradicionales

El crecimiento de las tiendas hard discount y el auge de las marcas blancas también están generando preocupación entre los tenderos tradicionales en Colombia. Según Jaime Alberto Cabal, presidente de la Federación Nacional de Comerciantes (Fenalco), muchos tenderos ven en las marcas propias una amenaza considerable, pues resulta difícil competir con sus precios bajos. Un estudio reciente de Fenalco revela que cinco de cada diez consumidores colombianos prefieren comprar marcas blancas, lo que representa un desafío importante para los tenderos, quienes deberán centrarse en ofrecer un servicio de calidad y una experiencia de compra diferenciada para mantenerse relevantes en el mercado.

María Rivera, coordinadora de proyectos de Fenaltiendas, sugiere que, aunque los tenderos no pueden competir en precios, pueden diferenciarse ofreciendo productos frescos, servicios personalizados y una atención cercana al cliente, características que suelen ser difíciles de replicar en las grandes cadenas de retail.

El Futuro de las Marcas Blancas en Colombia

El auge de las marcas blancas en Colombia está transformando el consumo de alimentos y bebidas de manera irreversible. Los consumidores, impulsados por la necesidad de optimizar su presupuesto, están optando cada vez más por estas marcas, que ofrecen productos de buena calidad a precios mucho más accesibles. Este cambio está obligando a las marcas tradicionales a reevaluar sus estrategias y a las pequeñas empresas a innovar para competir en un mercado cada vez más dinámico.

El futuro del retail colombiano parece estar ligado al crecimiento de las marcas blancas, que no solo están redefiniendo la dinámica de consumo, sino también el ecosistema empresarial del país. A medida que más empresas se sumen a esta tendencia, veremos una transformación en la manera en que los colombianos compran y consumen alimentos y bebidas, marcando un antes y un después en la industria del retail.

COLOMBIA - Primera “Expedición Retail Hard Discount” se realizará en Bogotá del 5 al 7 de noviembre PERÚ RETAIL

Primera “Expedición Retail Hard Discount” se realizará en Bogotá del 5 al 7 de noviembre

Primera “Expedición Retail Hard Discount” se realizará en Bogotá del 5 al 7 de noviembre

Este evento destacará las tendencias y el impacto del modelo Hard Discount en Colombia y Latinoamérica, incluyendo charlas de expertos y visitas a innovadores formatos comerciales.

27 septiembre, 2024

in Publirreportaje

En un mundo en constante evolución, el sector retail se enfrenta a nuevos desafíos y oportunidades. Es por eso que tres destacadas empresas del ámbito del retail de Hard Discount en Colombia y Latinoamérica—Expertos en Retail, Asertiva y La Asociación Colombiana de Retail – Colombia Retail—se han unido para presentar la primera “Expedición Retail Hard Discount Bogotá”, que se llevará a cabo del 5 al 7 de noviembre de 2024 en Bogotá, Colombia.

Este evento ha suscitado un gran interés, no solo a nivel nacional, sino también en toda la región latinoamericana. El modelo de Hard Discount ha cobrado relevancia en Colombia, y su impacto en el mercado es innegable. Formatos como Tiendas D1, que lideró las ventas en 2023 y ha experimentado un crecimiento exponencial desde su creación en 2009, son ejemplos claros de esta tendencia.

Asimismo, Tiendas Ara, perteneciente a la portuguesa Jerónimo Martins, y la innovadora propuesta de Olímpica, conocida como Ísimo, junto con DolarCity, que ha superado todas las expectativas, serán los protagonistas de este encuentro.

Durante las mañanas de estos tres días, se llevarán a cabo charlas y conversatorios con expertos en el tema, donde se explorará a fondo el concepto de Hard Discount, tanto en Colombia como en el contexto global. En las tardes, los asistentes tendrán la oportunidad de participar en visitas guiadas a estos formatos, brindando una experiencia práctica y enriquecedora.

Este evento representa una oportunidad única para aquellos interesados en el retail, la economía y el desarrollo de estrategias innovadoras. Si deseas formar parte de esta experiencia transformadora, te invitamos a obtener más información y registrarte visitando el sitio web: Expedición Retail Hard Discount Bogotá.

Para consultas adicionales, puedes escribir a info@expedicionempresarial.com o enviar un mensaje por WhatsApp al +57 313 7228594. No pierdas la oportunidad de ser parte de este evento que promete revolucionar la manera de entender el retail en Latinoamérica.

Primera “Expedición Retail Hard Discount” se realizará en Bogotá del 5 al 7 de noviembre

Este evento destacará las tendencias y el impacto del modelo Hard Discount en Colombia y Latinoamérica, incluyendo charlas de expertos y visitas a innovadores formatos comerciales.

27 septiembre, 2024

in Publirreportaje

En un mundo en constante evolución, el sector retail se enfrenta a nuevos desafíos y oportunidades. Es por eso que tres destacadas empresas del ámbito del retail de Hard Discount en Colombia y Latinoamérica—Expertos en Retail, Asertiva y La Asociación Colombiana de Retail – Colombia Retail—se han unido para presentar la primera “Expedición Retail Hard Discount Bogotá”, que se llevará a cabo del 5 al 7 de noviembre de 2024 en Bogotá, Colombia.

Este evento ha suscitado un gran interés, no solo a nivel nacional, sino también en toda la región latinoamericana. El modelo de Hard Discount ha cobrado relevancia en Colombia, y su impacto en el mercado es innegable. Formatos como Tiendas D1, que lideró las ventas en 2023 y ha experimentado un crecimiento exponencial desde su creación en 2009, son ejemplos claros de esta tendencia.

Asimismo, Tiendas Ara, perteneciente a la portuguesa Jerónimo Martins, y la innovadora propuesta de Olímpica, conocida como Ísimo, junto con DolarCity, que ha superado todas las expectativas, serán los protagonistas de este encuentro.

Durante las mañanas de estos tres días, se llevarán a cabo charlas y conversatorios con expertos en el tema, donde se explorará a fondo el concepto de Hard Discount, tanto en Colombia como en el contexto global. En las tardes, los asistentes tendrán la oportunidad de participar en visitas guiadas a estos formatos, brindando una experiencia práctica y enriquecedora.

Este evento representa una oportunidad única para aquellos interesados en el retail, la economía y el desarrollo de estrategias innovadoras. Si deseas formar parte de esta experiencia transformadora, te invitamos a obtener más información y registrarte visitando el sitio web: Expedición Retail Hard Discount Bogotá.

Para consultas adicionales, puedes escribir a info@expedicionempresarial.com o enviar un mensaje por WhatsApp al +57 313 7228594. No pierdas la oportunidad de ser parte de este evento que promete revolucionar la manera de entender el retail en Latinoamérica.

Qué tuvo que ver la Segunda Guerra Mundial con el origen de las tiendas 'hard discount' - Tiendas | Discount Noticias - HEAD TROPIC

Qué tuvo que ver la Segunda Guerra Mundial con el origen de las tiendas 'hard discount' - Tiendas | Discount Noticias

Discount Noticias

Tiendas,Mundial,Segunda

Tiendas,Mundial,Segunda

Estos supermercados se han convertido en la opción ideal para los hogares colombianos a la hora de hacer mercado. | Comercio | Portafolio.co

Hoy día, los almacenes de cadena de descuento duro, o 'hard discount', se han convertido en los predilectos por los hogares colombianos, esto a raíz de los precios bajos y los descuentos llamativos en artículos de primera necesidad que allí se ofrecen.

Para citar algunos casos en el país, se puede citar a D1, Ara o Ísimo, que, de alguna u otra manera, se han convertido en una alternativa más económica para las familias, más aún cuando las finanzas en casa no fluyen de la mejor manera.

'Vacas flacas' tras la caída del FührerTranscurría el año 1948, luego de que la Alemania nacionalsocialista, principal antagonista de la Segunda Guerra Mundial, fuera derrotada 'in express' por los Aliados.

A pesar de vivir en un panorama adverso, en el pequeño pueblo de Essen, los hermanos Karl y Teo Albrecht, al ser testigos de la miseria en la que vivían sus vecinos y las pocas posibilidades de adquirir bienes de primera necesidad, decidieron abrir Aldi, considerada la primera cadena de almacenes de descuento duro a nivel mundial.El objetivo era simple: ofrecerle a sus vecinos la posibilidad de comprar lo que necesitaran a precios mucho más bajos a lo acostumbrado en ese entonces.

Hoy en día, Aldi cuenta con más de 13.000 tiendas en más de 18 países, logrando ser una referencia en los años venideros para muchas empresas.

Discount Noticias

Tiendas,Mundial,SegundaEstos supermercados se han convertido en la opción ideal para los hogares colombianos a la hora de hacer mercado. | Comercio | Portafolio.co

Hoy día, los almacenes de cadena de descuento duro, o 'hard discount', se han convertido en los predilectos por los hogares colombianos, esto a raíz de los precios bajos y los descuentos llamativos en artículos de primera necesidad que allí se ofrecen.

Para citar algunos casos en el país, se puede citar a D1, Ara o Ísimo, que, de alguna u otra manera, se han convertido en una alternativa más económica para las familias, más aún cuando las finanzas en casa no fluyen de la mejor manera.

'Vacas flacas' tras la caída del FührerTranscurría el año 1948, luego de que la Alemania nacionalsocialista, principal antagonista de la Segunda Guerra Mundial, fuera derrotada 'in express' por los Aliados.

A pesar de vivir en un panorama adverso, en el pequeño pueblo de Essen, los hermanos Karl y Teo Albrecht, al ser testigos de la miseria en la que vivían sus vecinos y las pocas posibilidades de adquirir bienes de primera necesidad, decidieron abrir Aldi, considerada la primera cadena de almacenes de descuento duro a nivel mundial.El objetivo era simple: ofrecerle a sus vecinos la posibilidad de comprar lo que necesitaran a precios mucho más bajos a lo acostumbrado en ese entonces.

Hoy en día, Aldi cuenta con más de 13.000 tiendas en más de 18 países, logrando ser una referencia en los años venideros para muchas empresas.

Aruba cuenta con más de 700 negocios tipo supermercado en toda la isla - Español - 24 Hora.com

Aruba cuenta con más de 700 negocios tipo supermercado en toda la isla - Español - 24ora.com

Aruba tiene más de 700 negocios tipo supermercado en toda la isla.

3 de octubre de 2024

En junio, la Autoridad de Comercio Justo de Aruba (AFTA) inició una investigación sobre la estructura de precios del mercado local, que permitió descubrir información valiosa en diversas áreas. Uno de los hallazgos clave reveló que Aruba tiene un total de 747 negocios de tipo supermercado registrados oficialmente.

Esta cifra es bastante significativa para una isla tan pequeña. Dado que Aruba está dividida en siete distritos, el promedio es de aproximadamente 106 tiendas de alimentos por distrito. A pesar de esto, el informe de la AFTA indica que en realidad hay una falta de competencia (y, por lo tanto, precios atractivos), lo que actualmente es un motivo de preocupación.

En algunos lugares, como la calle principal de Tanki Leendert, hay cuatro supermercados (minimercados) a 100 metros el uno del otro. Muchos residentes han vendido sus casas a comerciantes asiáticos, que las han transformado en supermercados.

Los miembros de la comunidad han expresado su preocupación por la imposición de una moratoria en este sector, argumentando que los supermercados y negocios similares no benefician adecuadamente a los consumidores.

El informe confirma además que las tiendas más grandes y populares son Superfood, Ling & Sons y PriceSmart. Estas entidades más grandes actúan como importadoras de productos de los Países Bajos y operan bajo banderas holandesas como Jumbo y Albert Heijn.

Este acuerdo les permite ofrecer precios atractivos en una amplia gama de productos, desde artículos de lujo hasta marcas económicas y opciones locales. Estos grandes supermercados también cuentan con productos del continente americano y de otros países, lo que les permite ofrecer una gran variedad de productos.

Para algunos artículos, dependen de mayoristas con acuerdos exclusivos con marcas y/o fabricantes específicos, y la mayoría de los alimentos son importados directamente por estas empresas más grandes.

Aruba se caracteriza por la gran cantidad de supermercados y minimercados que hay por todos los barrios. Si bien muchas de las tiendas más pequeñas tienen una selección limitada (como pan, diversas frutas y verduras, carne y bocadillos), son conocidas por su horario flexible, que suele permanecer abierto más tiempo que los supermercados más grandes. Aunque la mayoría de las tiendas de barrio son propiedad de comerciantes asiáticos, sus ofertas se dirigen principalmente a los consumidores locales.

La presencia de 747 tiendas de venta de alimentos en una isla pequeña como Aruba debería, en teoría, ofrecer varias ventajas a los consumidores, incluida la posibilidad de obtener precios más bajos. Una mayor competencia entre las tiendas de barrio podría ayudar a atraer a más clientes.

Esta competencia debería alentar a los supermercados y minimercados a innovar y mejorar sus servicios, lo que posiblemente dé lugar a nuevos conceptos de tienda, opciones de entrega, compras en línea y otros beneficios eficientes.

Además de la población local, el sector turístico contribuye significativamente a la economía de Aruba, lo que ayuda a explicar la amplia disponibilidad de productos estadounidenses tanto en supermercados como en tiendas de barrio. En 2023, Aruba recibió a 1,24 millones de turistas, un aumento del 17% en comparación con 2019.

Esta mayor demanda de productos alimenticios específicos suele dar lugar a aumentos de precios. Los turistas, que tienden a ser menos sensibles a los precios y tienen mayores recursos financieros que los residentes locales, pueden llevar a los supermercados más grandes a cobrar precios más altos por los productos populares que prefieren los turistas.

Como resultado, pueden surgir diferencias de precios sustanciales entre la marca A y la marca C. Por el contrario, la demanda de productos específicos por parte de los turistas estimula una gama más amplia de productos, lo que beneficia tanto a los visitantes como a la población local

Aruba tiene más de 700 negocios tipo supermercado en toda la isla.

3 de octubre de 2024

En junio, la Autoridad de Comercio Justo de Aruba (AFTA) inició una investigación sobre la estructura de precios del mercado local, que permitió descubrir información valiosa en diversas áreas. Uno de los hallazgos clave reveló que Aruba tiene un total de 747 negocios de tipo supermercado registrados oficialmente.

Esta cifra es bastante significativa para una isla tan pequeña. Dado que Aruba está dividida en siete distritos, el promedio es de aproximadamente 106 tiendas de alimentos por distrito. A pesar de esto, el informe de la AFTA indica que en realidad hay una falta de competencia (y, por lo tanto, precios atractivos), lo que actualmente es un motivo de preocupación.

En algunos lugares, como la calle principal de Tanki Leendert, hay cuatro supermercados (minimercados) a 100 metros el uno del otro. Muchos residentes han vendido sus casas a comerciantes asiáticos, que las han transformado en supermercados.

Los miembros de la comunidad han expresado su preocupación por la imposición de una moratoria en este sector, argumentando que los supermercados y negocios similares no benefician adecuadamente a los consumidores.

El informe confirma además que las tiendas más grandes y populares son Superfood, Ling & Sons y PriceSmart. Estas entidades más grandes actúan como importadoras de productos de los Países Bajos y operan bajo banderas holandesas como Jumbo y Albert Heijn.

Este acuerdo les permite ofrecer precios atractivos en una amplia gama de productos, desde artículos de lujo hasta marcas económicas y opciones locales. Estos grandes supermercados también cuentan con productos del continente americano y de otros países, lo que les permite ofrecer una gran variedad de productos.

Para algunos artículos, dependen de mayoristas con acuerdos exclusivos con marcas y/o fabricantes específicos, y la mayoría de los alimentos son importados directamente por estas empresas más grandes.

Aruba se caracteriza por la gran cantidad de supermercados y minimercados que hay por todos los barrios. Si bien muchas de las tiendas más pequeñas tienen una selección limitada (como pan, diversas frutas y verduras, carne y bocadillos), son conocidas por su horario flexible, que suele permanecer abierto más tiempo que los supermercados más grandes. Aunque la mayoría de las tiendas de barrio son propiedad de comerciantes asiáticos, sus ofertas se dirigen principalmente a los consumidores locales.

La presencia de 747 tiendas de venta de alimentos en una isla pequeña como Aruba debería, en teoría, ofrecer varias ventajas a los consumidores, incluida la posibilidad de obtener precios más bajos. Una mayor competencia entre las tiendas de barrio podría ayudar a atraer a más clientes.

Esta competencia debería alentar a los supermercados y minimercados a innovar y mejorar sus servicios, lo que posiblemente dé lugar a nuevos conceptos de tienda, opciones de entrega, compras en línea y otros beneficios eficientes.

Además de la población local, el sector turístico contribuye significativamente a la economía de Aruba, lo que ayuda a explicar la amplia disponibilidad de productos estadounidenses tanto en supermercados como en tiendas de barrio. En 2023, Aruba recibió a 1,24 millones de turistas, un aumento del 17% en comparación con 2019.

Esta mayor demanda de productos alimenticios específicos suele dar lugar a aumentos de precios. Los turistas, que tienden a ser menos sensibles a los precios y tienen mayores recursos financieros que los residentes locales, pueden llevar a los supermercados más grandes a cobrar precios más altos por los productos populares que prefieren los turistas.

Como resultado, pueden surgir diferencias de precios sustanciales entre la marca A y la marca C. Por el contrario, la demanda de productos específicos por parte de los turistas estimula una gama más amplia de productos, lo que beneficia tanto a los visitantes como a la población local

miércoles, octubre 02, 2024

COLOMBIA - Casi 50% de los niveles socioeconómicos bajos aún compra en las tiendas de barrio - LA REPUBLICA

Casi 50% de los niveles socioeconómicos bajos aún compra en las tiendas de barrio

COMERCIO

Casi 50% de los niveles socioeconómicos bajos aún compra en las tiendas de barrio

miércoles, 24 de julio de 2024

GUARDAR

Casi 50% de los niveles socioeconómicos bajos aún compra en las tiendas de barrio

Foto:Gráfico LR

Agregue a sus temas de interés

Nielsen

Alimentos

Alimentos y bebidas

Administre sus temas

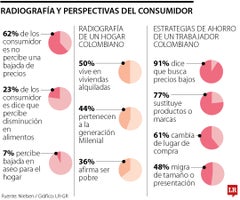

Según la medición, el segmento que más ha aumentado es el de las bebidas; de cada $10 vendido por un tendero, $6 son de estos productos

Lucas Martínez

Encuesta de Nielsen revela que 62% de los colombianos no nota bajada de precios

Los hábitos de consumo de los colombianos han cambiado considerablemente en los últimos años, la entrada de los hard discounters ha puesto contra las cuerdas tanto a las grandes superficies como a las tiendas de barrio. Aún así, un estudio de NielsenIQ reveló que 46% de las personas pertenecientes al nivel socioeconómicos (NSE) bajo compra todavía en estos últimos establecimientos.

El informe mostró que, en comparación con 2020, año en el que inició la pandemia, existe una tendencia de los consumidores hacia la bicanalidad, en una convivencia entre la tienda de barrio y el discounter.

La tienda sigue manteniéndose como el canal predilecto de los hogares NSE bajo, ya que 46% de estos consumidores acuden a este canal para mercar. Del total, 64% del gasto se hacen por "misiones", es decir, compras rápidas de los hogares. La firma apuntó a que 81% de las ventas en estos establecimientos se hacen en desembolsos menores a $4.000.

Los discounters son el canal de preferencia para el abastecimiento y 23% de los consumidores del NSE bajo compran en este tipo de establecimiento. De hecho, 62% del gasto de los hogares mercan en los hard discounters.

¿Pero qué es lo que más compran los hogares NSE bajo en las tiendas? El estudio mostró que las bebidas son el producto predilecto. De cada $10 que vende un tendero, $6 corresponden a bebidas, las cuales representan 23% del surtido. Factores adicionales como la ola de calor también impulsaron el consumo de estos producto en lo corrido del año.

Este segmento es el que más ha crecido, ya que, frente al primer semestre de 2020, aumentó 10,5% y frente a 2023 subió 3,1%. En cambio, el sector de alimentos es el que menos crecimiento ha mostrado; comparado con la primera mitad de 2020 aumentó 0,5%, mientras que contra 2023 disminuyó 4,8%.

La firma mostró que el tendero vive la misma coyuntura del consumidor y demanda acciones a los fabricantes. Del total, 74% no percibe esfuerzos por reducir precios y 45% declararon que no manejarían un producto de alto precio, a menos que el fabricante apoye con infraestructura como neveras o exhibiciones adicionales.

COMERCIO

Casi 50% de los niveles socioeconómicos bajos aún compra en las tiendas de barrio

miércoles, 24 de julio de 2024

GUARDAR

Casi 50% de los niveles socioeconómicos bajos aún compra en las tiendas de barrio

Foto:Gráfico LR

Agregue a sus temas de interés

Nielsen

Alimentos

Alimentos y bebidas

Administre sus temas

Según la medición, el segmento que más ha aumentado es el de las bebidas; de cada $10 vendido por un tendero, $6 son de estos productos

Lucas Martínez

Encuesta de Nielsen revela que 62% de los colombianos no nota bajada de precios

Los hábitos de consumo de los colombianos han cambiado considerablemente en los últimos años, la entrada de los hard discounters ha puesto contra las cuerdas tanto a las grandes superficies como a las tiendas de barrio. Aún así, un estudio de NielsenIQ reveló que 46% de las personas pertenecientes al nivel socioeconómicos (NSE) bajo compra todavía en estos últimos establecimientos.

El informe mostró que, en comparación con 2020, año en el que inició la pandemia, existe una tendencia de los consumidores hacia la bicanalidad, en una convivencia entre la tienda de barrio y el discounter.

La tienda sigue manteniéndose como el canal predilecto de los hogares NSE bajo, ya que 46% de estos consumidores acuden a este canal para mercar. Del total, 64% del gasto se hacen por "misiones", es decir, compras rápidas de los hogares. La firma apuntó a que 81% de las ventas en estos establecimientos se hacen en desembolsos menores a $4.000.

Los discounters son el canal de preferencia para el abastecimiento y 23% de los consumidores del NSE bajo compran en este tipo de establecimiento. De hecho, 62% del gasto de los hogares mercan en los hard discounters.

¿Pero qué es lo que más compran los hogares NSE bajo en las tiendas? El estudio mostró que las bebidas son el producto predilecto. De cada $10 que vende un tendero, $6 corresponden a bebidas, las cuales representan 23% del surtido. Factores adicionales como la ola de calor también impulsaron el consumo de estos producto en lo corrido del año.

Este segmento es el que más ha crecido, ya que, frente al primer semestre de 2020, aumentó 10,5% y frente a 2023 subió 3,1%. En cambio, el sector de alimentos es el que menos crecimiento ha mostrado; comparado con la primera mitad de 2020 aumentó 0,5%, mientras que contra 2023 disminuyó 4,8%.

La firma mostró que el tendero vive la misma coyuntura del consumidor y demanda acciones a los fabricantes. Del total, 74% no percibe esfuerzos por reducir precios y 45% declararon que no manejarían un producto de alto precio, a menos que el fabricante apoye con infraestructura como neveras o exhibiciones adicionales.

Suscribirse a:

Comentarios (Atom)

-

Las declaraciones del presidente de Tiendas D1 sobre el importante cambio que viene para los trabajadores en Colombia Con 16 años en el país...

-

¿Cómo calculo la confiabilidad del inventario? – Gerencia Retail ¿Cómo calculo la confiabilidad del inventario? El inventario es ...

-

La cadena abrió cuatro tiendas en la ciudad de Medellín y abrirá 6 más en Diciembre D1, un s...

La cadena abrió cuatro tiendas en la ciudad de Medellín y abrirá 6 más en Diciembre D1, un s...

{kind=link}

{kind=link}