Discounters presionan a las bodegas: 29% de los comerciantes ya sienten el impacto

Tiendas Mass, 3A e Hiperbodega Precio Uno aceleran su expansión, mientras los bodegueros ajustan precios, amplían surtido y aplican promociones para mantener su competitividad en un mercado cada vez más exigente.

25 septiembre, 2025

in Especial, Nacionales, Retail

La creciente presencia de los discounters —tiendas de descuento que ofrecen precios más bajos que el comercio tradicional— empieza a transformar el panorama del comercio minorista en el Perú. Según el reciente informe Percepción y Expectativas de Bodegueros de Locky & Asociados, alrededor de un tercio de los bodegueros asegura que su negocio se ha visto afectado, lo que los obliga a replantear estrategias para competir en un mercado cada vez más exigente.

Entre las cadenas que impulsan esta dinámica se encuentran Tiendas Mass (Intercorp), Tiendas 3A (Grupo Aje) e Hiperbodega Precio Uno (Grupo Falabella), todas con planes de expansión acelerada en el mercado local. El estudio, realizado en junio de 2025 sobre 1,729 bodegas en Lima, Arequipa, Chiclayo, Cusco, Huancayo, Piura, Sur Chico y Trujillo, muestra un sector que, aunque mantiene cierta estabilidad, enfrenta múltiples presiones externas.

Seis de cada diez bodegueros perciben estabilidad en su negocio, pero el 89% reporta verse afectado por robos, extorsiones y dinámicas delictivas, lo que ha llevado a que el 62% opere con rejas como medida de protección. Aun así, el 43% mantiene un optimismo moderado sobre el futuro.

Impacto de los discounters en las bodegas

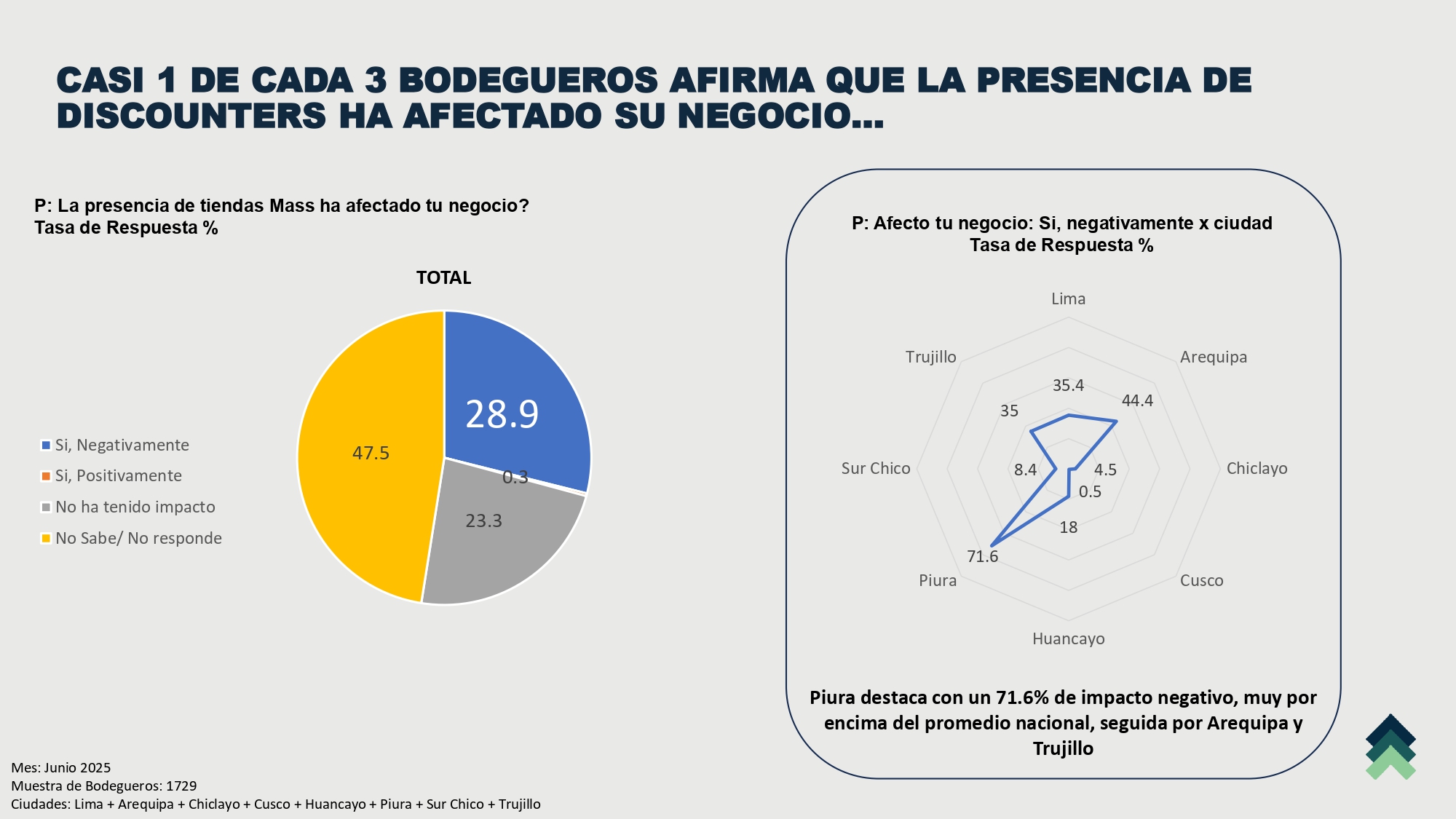

El análisis específico de los discounters revela que el 28,9% de los bodegueros percibe un impacto negativo por estas tiendas, mientras solo un 0,3% reporta efectos positivos. El 23,3% considera que no ha habido impacto y un 47,5% no identifica cambios significativos. Por regiones, Piura encabeza el listado con un 71,6% de bodegas afectadas, seguida por Arequipa (44,4%) y Trujillo (35%). Lima muestra un impacto menor (18%), mientras Cusco alcanza 35%. Chiclayo y Huancayo registran los niveles más bajos, con 8,4% y 8% respectivamente.

Las consecuencias más frecuentes incluyen reducción de ventas, reportada por el 67,2% de los afectados, pérdida de clientes (15,2%) y presión para bajar precios (8,2%). Las cifras varían según la ciudad: en Trujillo, la pérdida de clientes alcanza un índice de 303%, mientras en Lima llega a 117%. Piura destaca con 128% en presión sobre los precios y Arequipa con 117% en ventas reducidas, reflejando un impacto local profundo y diferenciado.

Este panorama confirma que, aunque muchas bodegas logran mantener cierta estabilidad en sus operaciones diarias, los discounters representan un desafío creciente que está obligando al sector a adaptarse, replantear sus estrategias comerciales y buscar nuevas formas de mantenerse competitivo frente a la expansión de estas tiendas de descuento.

LEA TAMBIÉN: Bodegas vs. tiendas de conveniencia: ¿quién domina el mercado minorista en el Perú?

Bodegueros ajustan estrategias frente a discounters

Frente al avance de los discounters, que destacan por sus precios bajos y su rápida expansión, los bodegueros peruanos han comenzado a implementar diversas estrategias para mantener su competitividad. Según el estudio Percepción y Expectativas de Bodegueros de Locky & Asociados, un 56,7% de los comerciantes aún no ha realizado cambios, pero un 21,3% decidió mejorar su surtido, un 16,4% bajó precios y un 5,7% aplicó promociones para atraer clientes.

La ampliación del surtido se concentra principalmente en alimentos, artículos de limpieza y productos frescos, siendo Arequipa la ciudad que más apuesta por sumar productos a su oferta, con un índice de 203%. Lima, en cambio, se enfoca en la reducción de precios, alcanzando un índice de 153,6%. Trujillo lidera la implementación de promociones con 215,8%, mientras que Piura combina ajustes de precios y surtido para enfrentar la competencia. En general, los bodegueros identifican los precios bajos de los discounters como su principal ventaja (85,2%), mientras otros factores como horarios, variedad, infraestructura, publicidad, ubicación y servicios no superan el 4%.

El estudio también exploró las expectativas de inversión de los bodegueros. Un 41% consideraba “probable” o “muy probable” invertir en su negocio, aunque esto representa una caída de 9 puntos porcentuales respecto a 2024. Por otro lado, un 20% opinó que era “poco probable” o “imposible” invertir, aunque la percepción de desánimo ha disminuido. De hecho, cuatro de cada diez bodegueros perciben que los precios actuales son similares o incluso más bajos que hace un año, lo que podría fomentar una mayor disposición a invertir y reforzar sus estrategias frente a los discounters.

“El avance de los discounters y la adaptación de las bodegas marcan apenas el inicio de una transformación más profunda en el comercio peruano. Desde Lock Research & Insights reafirmamos nuestro compromiso de brindar insights accionables que acompañen a la industria en su evolución y contribuyan a sostener su competitividad en el tiempo”, señaló José Luis Quezada, director del Área de Retail en la consultora Lock Research & Insights.

Miércoles 19 de marzo de 2025 I

Miércoles 19 de marzo de 2025 I  04:00

04:00

Enzo Torres

Enzo Torres

{kind=link}