El mercado del "ready to eat" crece un 11% y ya se compra 49 veces al año por hogar

El auge de las secciones "Listo para comer" en los supermercados, que ya representan el 13% del sector, se perfila como un motor de transformación del gran consumo y un puente "híbrido" entre la restauración y el retail, según Worldpanel by Numerator.

LinkedInFacebookXWhatsAppCopy LinkEmail

Es el momento de pensar en fórmulas híbridas y espacios grises donde poder crecer y realizar acuerdos comerciales, según Numerator.

Carrefour acelera en Europa con un alza del 2,1% en ventas en el tercer trimestre y refuerza su posición en España

Maite M. Vendrell

Publicado: 04/11/2025 ·

14:01

Actualizado: 04/11/2025 · 17:22

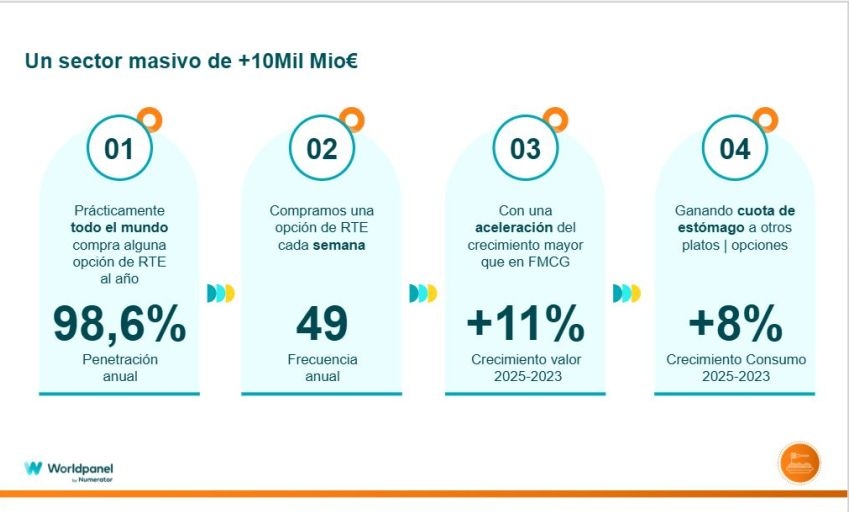

El consumo de platos listos para comer (ready to eat) se ha consolidado como uno de los motores más dinámicos del gran consumo en España. Según los últimos datos de Worldpanel by Numerator, este mercado alcanza ya una facturación cercana a los 10.000 M€, con un crecimiento del 11% en valor y un 8% en volumen entre 2023 y 2025, muy por encima del ritmo general del sector.

Cada hogar español compra una opción de este tipo unas 49 veces al año, casi una vez por semana, lo que confirma su carácter masivo: con una penetración del 98,6%, prácticamente todos los consumidores recurren a este tipo de platos al menos una vez al año.

Publicado: 04/11/2025 ·

14:01

Actualizado: 04/11/2025 · 17:22

El consumo de platos listos para comer (ready to eat) se ha consolidado como uno de los motores más dinámicos del gran consumo en España. Según los últimos datos de Worldpanel by Numerator, este mercado alcanza ya una facturación cercana a los 10.000 M€, con un crecimiento del 11% en valor y un 8% en volumen entre 2023 y 2025, muy por encima del ritmo general del sector.

Cada hogar español compra una opción de este tipo unas 49 veces al año, casi una vez por semana, lo que confirma su carácter masivo: con una penetración del 98,6%, prácticamente todos los consumidores recurren a este tipo de platos al menos una vez al año.

El sector está creciendo casi el doble que el gran consumo en los últimos años.

"Cuando hablamos del ready to eat, hablamos de algo muy cotidiano y frecuente", explica Laura Gil, strategic partner director de Worldpanel by Numerator. Se trata de un sector joven, urbanita y de alto poder adquisitivo, concentrado en las grandes áreas metropolitanas. Sin embargo, ese target tradicional, que representa el 59% de la industria, solo explica el 35% del crecimiento actual. Y es que seis de cada diez euros que crece esta industria "vienen de hogares más adultos, incluso seniors, con perfiles menos urbanitas y poder adquisitivo medio o bajo", detalla Gil.

Democratización y nuevos canales

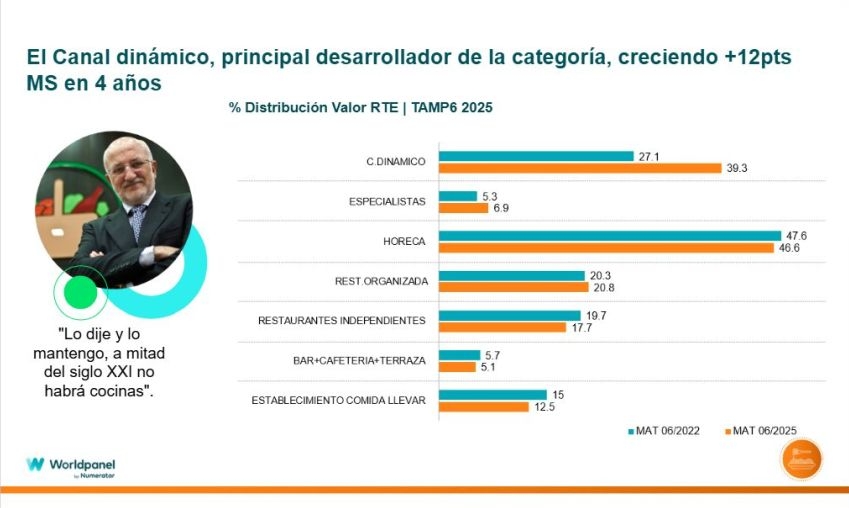

El crecimiento del ready to eat está ampliando su base de consumidores y también diversificando los canales de compra. Hoy, el 12,7% del consumo procede de platos congelados, el 28,6% de refrigerados, el 11% de platos ambiente y un 13% del segmento 'Listo para comer' en los retailers, una categoría liderada por Mercadona y que está demostrando un gran potencial de desarrollo.

"Cuando hablamos del ready to eat, hablamos de algo muy cotidiano y frecuente", explica Laura Gil, strategic partner director de Worldpanel by Numerator. Se trata de un sector joven, urbanita y de alto poder adquisitivo, concentrado en las grandes áreas metropolitanas. Sin embargo, ese target tradicional, que representa el 59% de la industria, solo explica el 35% del crecimiento actual. Y es que seis de cada diez euros que crece esta industria "vienen de hogares más adultos, incluso seniors, con perfiles menos urbanitas y poder adquisitivo medio o bajo", detalla Gil.

Democratización y nuevos canales

El crecimiento del ready to eat está ampliando su base de consumidores y también diversificando los canales de compra. Hoy, el 12,7% del consumo procede de platos congelados, el 28,6% de refrigerados, el 11% de platos ambiente y un 13% del segmento 'Listo para comer' en los retailers, una categoría liderada por Mercadona y que está demostrando un gran potencial de desarrollo.

EL canal dinámico ha crecido 12 puntos en solo cuatro años.

En este sentido cabe destacar que, aunque el principal canal a día de hoy sigue siendo el Horeca, que concentra el 47% de la facturación del sector ready to eat -muy por encima de los 25 puntos que representa en el total del gran consumo-, la distribución moderna está ganando terreno: "El canal dinámico, impulsado por ese ‘Listo para comer’, pero también por los lineales de refrigerado, ha crecido 12 puntos en solo cuatro años", subraya Gil.

Ante este escenario, la experta apunta hacia nuevas oportunidades: "Creemos que es el momento de pensar en fórmulas híbridas, lo que está haciendo Mercadona con su ‘Listo para comer’, pero también en otros espacios grises donde poder crecer y cerrar acuerdos comerciales".

La conveniencia como motor

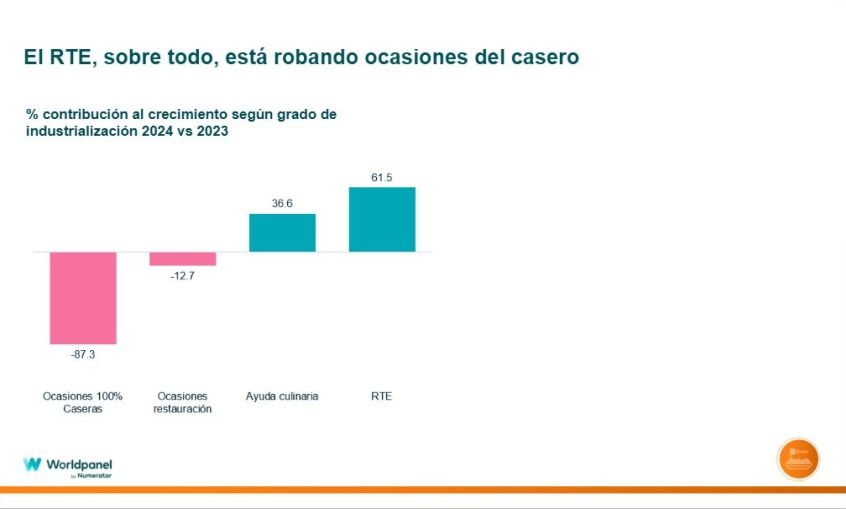

El auge del ready to eat responde a una demanda cada vez más evidente: la falta de tiempo. "Estar en la cocina no es nuestra prioridad y, de hecho, seis de cada diez hogares declara no disponer del suficiente para cocinar", subraya Gil. Esta necesidad de conveniencia explica por qué el crecimiento del sector resta un -87,3% de las ocasiones 100% caseras y también empieza a afectar al consumo de restauración (-12,7%).

En este sentido cabe destacar que, aunque el principal canal a día de hoy sigue siendo el Horeca, que concentra el 47% de la facturación del sector ready to eat -muy por encima de los 25 puntos que representa en el total del gran consumo-, la distribución moderna está ganando terreno: "El canal dinámico, impulsado por ese ‘Listo para comer’, pero también por los lineales de refrigerado, ha crecido 12 puntos en solo cuatro años", subraya Gil.

Ante este escenario, la experta apunta hacia nuevas oportunidades: "Creemos que es el momento de pensar en fórmulas híbridas, lo que está haciendo Mercadona con su ‘Listo para comer’, pero también en otros espacios grises donde poder crecer y cerrar acuerdos comerciales".

La conveniencia como motor

El auge del ready to eat responde a una demanda cada vez más evidente: la falta de tiempo. "Estar en la cocina no es nuestra prioridad y, de hecho, seis de cada diez hogares declara no disponer del suficiente para cocinar", subraya Gil. Esta necesidad de conveniencia explica por qué el crecimiento del sector resta un -87,3% de las ocasiones 100% caseras y también empieza a afectar al consumo de restauración (-12,7%).

El crecimiento del ready to eat deteriora muy explícitamente las ocasiones del 100% casero.

El precio es otro factor de decisión, aunque no siempre determinante. Una tortilla casera ronda los 4 euros, frente a los 8-16 euros de un restaurante. En cambio, las opciones ready to eat se sitúan entre los 2,5 euros (refrigerada) y los 5 euros (Listo para comer). "En función de la calidad percibida, el consumidor decidirá cuál es la opción que le resulta más interesante. Por eso, trasladar la percepción de calidad al consumidor es fundamental", enfatiza Gil.

En este sentido cabe destacar que, hoy por hoy, solo un 8% de los hogares considera que los platos preparados son tan buenos como los caseros, y apenas un 18% confía en ellos como una forma de cocinar más fácil y rápida. La mejora de la percepción de calidad y la ampliación del surtido aparecen así como los grandes retos del sector.

Un consumo fuera del hogar más selectivo

Paralelamente, el consumo fuera del hogar (OOH) muestra una ligera contracción del gasto medio total (-2,6%) respecto a 2024, aunque con un ticket medio por acto un +2,3% superior. En conjunto, los españoles salen menos (-2,9%), pero gastan más cada vez que lo hacen. "Estamos ante unos consumidores que vamos con el freno de mano puesto en nuestros gastos rutinarios", explica Cristina García, directora OOH, Restauración y Foodservice de Worldpanel by Numerator. "La principal conclusión es que aquellos gastos discrecionales para las familias son los que más estamos conteniendo", advierte la experta.

No obstante, el comportamiento es desigual: si bien un 40% de los consumidores declara haber reducido su gasto en más de un 15%, un 28% lo mantiene y un 32% lo ha incrementado, lo que significa que seis de cada diez mantienen o elevan su gasto fuera del hogar. "Las medias ya no nos sirven", advierte García, que subraya la necesidad de segmentar para identificar oportunidades reales.

El análisis por franjas de ocasiones de consumo revela igualmente dinámicas contrastadas. Los desayunos pierden un -7,2% de las ocasiones, los momentos de entre horas caen un -3,4%, y las comidas y cenas apenas crecen un +0,2%. Sin embargo, dentro de cada categoría hay subsegmentos con fuerte tracción: los desayunos de paso crecen un 3%, los momentos de antojo compartido un 6%, y el momento "Paso de cocinar", dentro de comidas y cenas, sube un 11%.

Estos datos muestran que el consumidor no sacrifica todas las ocasiones por igual, sino que selecciona aquellas que le aportan valor o placer: "Debemos reequilibrar la ecuación de valor y precio para que las personas dispuestas a aumentar su gasto fuera del hogar tengan una justificación y un argumento suficientes para hacerlo", señala García.

El cambio demográfico también está moldeando las oportunidades del sector: "Una de cada cinco personas residentes en España no ha nacido en el país", recuerda la experta de Worldpanel by Numerator. Este fenómeno está diversificando gustos y hábitos que conviene tener en cuenta, y cada vez más: los consumidores extranjeros consumen menos cerveza, ensaladas y pescado, y más refrescos, bollería y empanadas, por poner ejemplos.

Otro grupo clave son los mayores de 60 años, que están actuando como "auténtica locomotora del consumo OOH": si en 2019 representaban el 29,8% de las ocasiones, en 2025 su peso asciende al 39,5%. "Sin considerar a los mayores de 60, el mercado estaría cayendo el doble en cuanto a ocasiones de consumo", afirma García.

Los dos grandes drivers del gasto fuera del hogar

Los dos grandes impulsores del gasto fuera del hogar son la conveniencia -"que me lo des cerca, que me lo hagas cómodo, que me lo des hecho"- y el placer o la experiencia. Todo lo vinculado al off premise (delivery y take away) sigue ganando peso tanto en restauración independiente como organizada. A su vez, el componente de celebración y disfrute crece incluso en categorías más funcionales como el fast food, sobre todo entre los consumidores de 35 a 49 años, que trasladan estas experiencias a momentos de merienda o consumo entre comidas.

El análisis conjunto de Worldpanel by Numerator revela un mercado en transición: el consumo fuera del hogar se vuelve más selectivo y segmentado, mientras que el ready to eat crece rápido, diversificado y transversal. En todo caso, las claves para el futuro pasan por: romper las medias, entendiendo targets y momentos concretos; reequilibrar la ecuación valor-precio, con foco en conveniencia y disfrute; explorar fórmulas híbridas entre retail y restauración, como el caso de las secciones 'Listo para comer'; y afrontar los retos de calidad y surtido que marcarán la próxima fase del crecimiento.

Lo que parece fuera de debate es que en un contexto de gasto contenido y tiempo escaso, los consumidores no renuncian a comer bien, pero buscan hacerlo de forma más cómoda, flexible y accesible. Y en ese terreno, los platos listos para comer se perfilan como la respuesta más adaptada al nuevo ritmo de vida.

Archivado en

Worldpanel by Numerator

El precio es otro factor de decisión, aunque no siempre determinante. Una tortilla casera ronda los 4 euros, frente a los 8-16 euros de un restaurante. En cambio, las opciones ready to eat se sitúan entre los 2,5 euros (refrigerada) y los 5 euros (Listo para comer). "En función de la calidad percibida, el consumidor decidirá cuál es la opción que le resulta más interesante. Por eso, trasladar la percepción de calidad al consumidor es fundamental", enfatiza Gil.

En este sentido cabe destacar que, hoy por hoy, solo un 8% de los hogares considera que los platos preparados son tan buenos como los caseros, y apenas un 18% confía en ellos como una forma de cocinar más fácil y rápida. La mejora de la percepción de calidad y la ampliación del surtido aparecen así como los grandes retos del sector.

Un consumo fuera del hogar más selectivo

Paralelamente, el consumo fuera del hogar (OOH) muestra una ligera contracción del gasto medio total (-2,6%) respecto a 2024, aunque con un ticket medio por acto un +2,3% superior. En conjunto, los españoles salen menos (-2,9%), pero gastan más cada vez que lo hacen. "Estamos ante unos consumidores que vamos con el freno de mano puesto en nuestros gastos rutinarios", explica Cristina García, directora OOH, Restauración y Foodservice de Worldpanel by Numerator. "La principal conclusión es que aquellos gastos discrecionales para las familias son los que más estamos conteniendo", advierte la experta.

No obstante, el comportamiento es desigual: si bien un 40% de los consumidores declara haber reducido su gasto en más de un 15%, un 28% lo mantiene y un 32% lo ha incrementado, lo que significa que seis de cada diez mantienen o elevan su gasto fuera del hogar. "Las medias ya no nos sirven", advierte García, que subraya la necesidad de segmentar para identificar oportunidades reales.

El análisis por franjas de ocasiones de consumo revela igualmente dinámicas contrastadas. Los desayunos pierden un -7,2% de las ocasiones, los momentos de entre horas caen un -3,4%, y las comidas y cenas apenas crecen un +0,2%. Sin embargo, dentro de cada categoría hay subsegmentos con fuerte tracción: los desayunos de paso crecen un 3%, los momentos de antojo compartido un 6%, y el momento "Paso de cocinar", dentro de comidas y cenas, sube un 11%.

Estos datos muestran que el consumidor no sacrifica todas las ocasiones por igual, sino que selecciona aquellas que le aportan valor o placer: "Debemos reequilibrar la ecuación de valor y precio para que las personas dispuestas a aumentar su gasto fuera del hogar tengan una justificación y un argumento suficientes para hacerlo", señala García.

El cambio demográfico también está moldeando las oportunidades del sector: "Una de cada cinco personas residentes en España no ha nacido en el país", recuerda la experta de Worldpanel by Numerator. Este fenómeno está diversificando gustos y hábitos que conviene tener en cuenta, y cada vez más: los consumidores extranjeros consumen menos cerveza, ensaladas y pescado, y más refrescos, bollería y empanadas, por poner ejemplos.

Otro grupo clave son los mayores de 60 años, que están actuando como "auténtica locomotora del consumo OOH": si en 2019 representaban el 29,8% de las ocasiones, en 2025 su peso asciende al 39,5%. "Sin considerar a los mayores de 60, el mercado estaría cayendo el doble en cuanto a ocasiones de consumo", afirma García.

Los dos grandes drivers del gasto fuera del hogar

Los dos grandes impulsores del gasto fuera del hogar son la conveniencia -"que me lo des cerca, que me lo hagas cómodo, que me lo des hecho"- y el placer o la experiencia. Todo lo vinculado al off premise (delivery y take away) sigue ganando peso tanto en restauración independiente como organizada. A su vez, el componente de celebración y disfrute crece incluso en categorías más funcionales como el fast food, sobre todo entre los consumidores de 35 a 49 años, que trasladan estas experiencias a momentos de merienda o consumo entre comidas.

El análisis conjunto de Worldpanel by Numerator revela un mercado en transición: el consumo fuera del hogar se vuelve más selectivo y segmentado, mientras que el ready to eat crece rápido, diversificado y transversal. En todo caso, las claves para el futuro pasan por: romper las medias, entendiendo targets y momentos concretos; reequilibrar la ecuación valor-precio, con foco en conveniencia y disfrute; explorar fórmulas híbridas entre retail y restauración, como el caso de las secciones 'Listo para comer'; y afrontar los retos de calidad y surtido que marcarán la próxima fase del crecimiento.

Lo que parece fuera de debate es que en un contexto de gasto contenido y tiempo escaso, los consumidores no renuncian a comer bien, pero buscan hacerlo de forma más cómoda, flexible y accesible. Y en ese terreno, los platos listos para comer se perfilan como la respuesta más adaptada al nuevo ritmo de vida.

Archivado en

Worldpanel by Numerator