COVID-19 rompe el ranking de minoristas españoles de bienes de consumo masivo

Los canales especializados están comenzando a repuntar y los supermercados regionales están consolidando sus ganancias, ya que el Top 3 cambia por primera vez.

26 de febrero de 2021

Florencio García

Director Retail y Gasolina, Iberia Ponerse en contacto

CoronavirusConsumidor y minoristaCPGVenta minorista

El sector de consumo masivo en España creció en valor un 12,7% en 2020. El cambio de hábitos de compra lo han marcado los consumidores que van de compras con menor frecuencia (la frecuencia ha caído un 2,7%), pero cargan hasta un 14,1% más en sus cestas. Esto ha hecho que las ocasiones de compra se vuelvan más valiosas y significativas. El medio ambiente en general se ha vuelto más competitivo debido a los canales en línea y los servicios de entrega.

Los hogares españoles se han beneficiado de este amplio abanico de opciones para adecuar su lugar de compra a la situación sanitaria en las distintas etapas del año. El año comenzó con el canal “descuento”, que había consolidado el crecimiento de los años anteriores, habiendo alcanzado el 37,6% de cuota en tiempos pre-COVID. Con el cierre, los compradores optaron por la proximidad: los supermercados regionales alcanzaron el 26,2% de cuota y practicidad, mientras que el comercio electrónico creció hasta el 3,1%. A medida que cedía el cierre, vimos una de las grandes novedades del año, ya que los mercados y las tiendas tradicionales se recuperaron, junto con el canal especializado, que creció dos puntos hasta el 20,1% de cuota de mercado. Fue durante las vacaciones de Navidad cuando los grandes comercios, hipermercados y cash and carry registraron sus mejores cifras, alcanzando el 15,4%.

En consecuencia, para las cifras del año en general, la gran noticia proviene del comercio electrónico y la recuperación del canal especializado. La facturación del comercio electrónico no solo aumentó un 62%, sino que también rompió barreras en los hábitos de compra al penetrar en los segmentos más mayores de la población que por fin se atrevieron a utilizar este canal para sus compras. El auge del canal especializado ha tenido un impacto directo en la distribución masiva, ya que es el canal líder en productos frescos y el más grande dentro de FMCG. Ha revertido un declive de 15 años que había beneficiado a los grandes minoristas.

El retail omnicanal es una realidad para los hogares españoles y demuestra que los modelos de éxito que veremos en el retail deben ser híbridos. Los hogares quieren ir a sus tiendas tradicionales sin perderse todas las ventajas del mundo digital.

Cambios en los tres primeros en retail

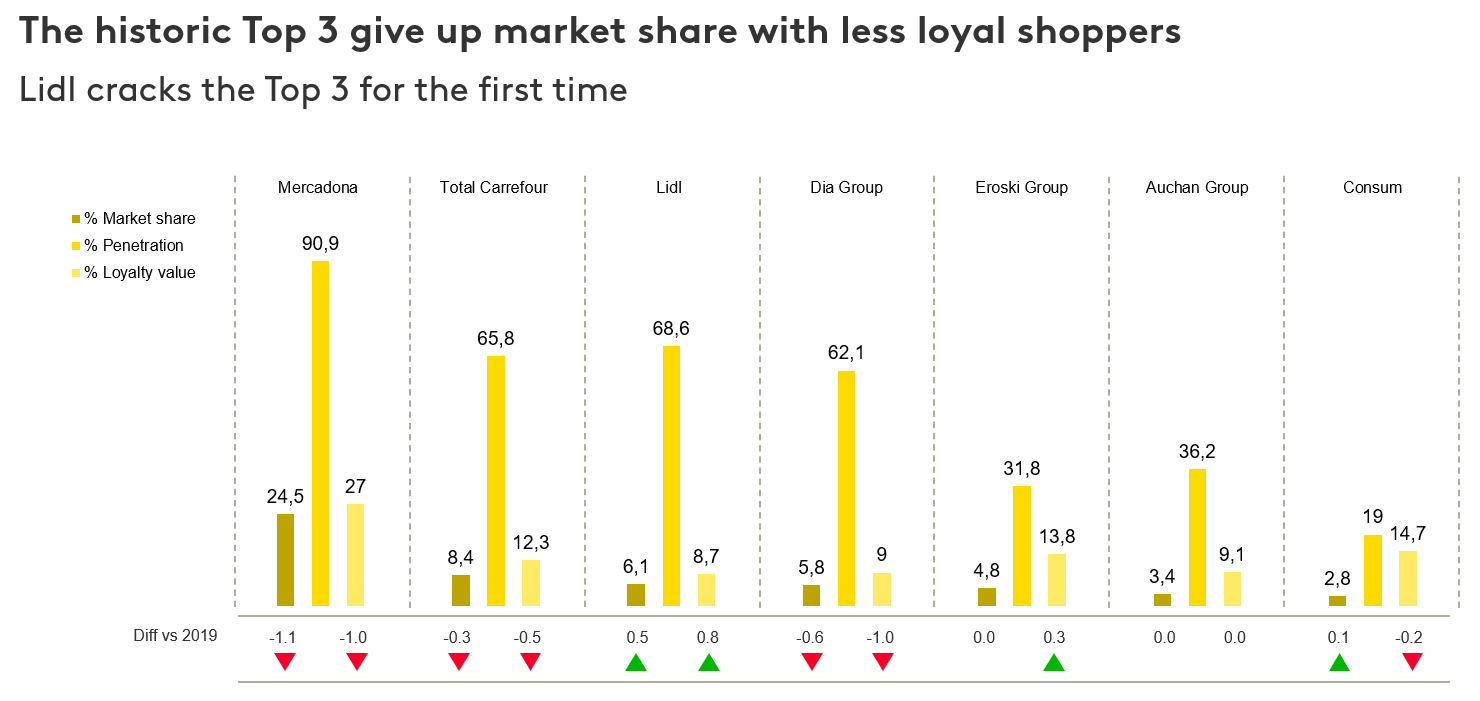

A pesar de su tamaño, son los minoristas masivos los que han experimentado los mayores cambios debido a los cambios en los hábitos de compra. Uno de los cambios que podemos ver es en el tradicional Top tres grandes minoristas españoles, Mercadona, Carrefour y DIA, que perdieron cuota de mercado en 2020. Mercadona mantiene su fuerte posición de liderazgo, alcanzando nueve de cada 10 hogares españoles y una cuota de mercado de 24,5%, pero perdió 1,1 puntos interanuales. La demora en implementar su canal en línea durante el bloqueo y no ser local para los compradores fueron algunos de los problemas. Aunque su facturación no se vio afectada negativamente, sigue siendo un cambio importante en el mercado español respecto a los últimos 20 años.

En cuanto a Carrefour, a pesar de recuperar compradores en el transcurso de 2020, se ha visto gravemente obstaculizado por el bajo rendimiento del canal del hipermercado durante el cierre. Perdió 0,3 puntos de cuota de mercado y la fidelidad de los compradores se redujo 0,5 puntos. Ocupa el segundo lugar del mercado minorista español, con una cuota del 8,4%.

El Grupo DIA mejoró sustancialmente sus cifras con respecto a años anteriores y aprovechó este entorno de crecimiento, especialmente durante la primera ola, donde aprovechó su extensa red de tiendas. No obstante, en los totales anuales cedió 0,6 puntos de cuota de mercado y ocupó el tercer puesto entre los minoristas españoles, quedando con el 5,8% del mercado.

Fue Lidl quien ocupó el lugar de DIA entre los tres primeros. Si bien en 2019 la cadena alemana ya se había adjudicado el segundo lugar en cuanto a número de compradores, en 2020 es una de las pocas que logró incrementar el gasto de quienes visitan sus tiendas, ganando 0,5 puntos y captando el 6,1% del mercado español.

A pesar de lo notable que parece ser tal pérdida de participación de mercado entre los líderes, todavía hay más buenas noticias que malas detrás de las cifras. Mercadona sigue gozando de un sólido liderazgo. En los países, los líderes del mercado han tendido a tener peores resultados en participación de mercado debido a la pandemia, ya que los consumidores no siempre han tenido la libertad de elegir dónde comprar. Carrefour y DIA obtuvieron mejores resultados que años anteriores, posicionándose como líderes en el canal online, donde obtuvieron unos resultados bastante impresionantes.

Entre los grandes grupos, Eroski y Auchan también tuvieron un buen año, manteniendo sus posiciones en su mercado. Auchan continuó la tendencia de los dos últimos años, eludiendo los baches que afectaban a los hipermercados y reforzó sus modelos de proximidad para aferrarse al 3,4% del mercado. Eroski es otra de las pocas cadenas líderes a nivel nacional que logró aumentar la lealtad de los compradores. Además del impulso que recibió de su canal en línea, esto ayudó a la cadena a mantener un fuerte control en su quinta posición en el mercado, con una participación del 5,8%.

El retail español no puede entenderse sin sus supermercados regionales. Entre cada una de nuestras regiones vemos algunos modelos que han consolidado su posición entre los más importantes a nivel nacional. El Grupo Eroski es un ejemplo tradicional, que pasó de operador regional a nacional, aunque ahora se ha retirado algo a sus zonas de origen.

Como séptimo minorista español líder, Consum tiene el 2,8% del mercado a nivel nacional, después de varios años de crecimiento. Existe un patrón común entre los supermercados regionales, que ha propiciado su claro crecimiento en 2020: ya tenían una fuerte proximidad, no solo física sino también emocional, además de un buen posicionamiento en cuanto a productos frescos. Pero también han demostrado que pueden ser el lugar para adquirir cualquier tipo de FMCG, pudiendo así crecer en otros apartados.

En un momento en el que cada compra es más valiosa que nunca, los hogares españoles eligen entre todas las opciones a su alcance, y las fórmulas ganadoras son las que no solo apelan por su proximidad física, sino también por la capacidad de forjar un vínculo con el consumidor. Este equilibrio entre capturar el corazón y la billetera de los compradores debería establecer las estrategias y el éxito en 2021.

Fuente: Worldpanel FMCG España, entre el 1 de enero y el 31 de diciembre de 2020