PANORAMA DE LAS MARCAS PROPIAS O PRIVADAS Y SU COMPORTAMIENTO FRENTE A LAS MARCAS DE FABRICANTES CONVENCIONALES

Ignacio Gómez EscobarDIRECTOR ESTRATÉGICO DE LA ASOCIACIÓN COLOMBIANA DE RETAIL — MIEMBRO DE DISCOUNT RETAIL CONSULTING - AUTOR DEL LIBRO "CUANDO MENOS ES MÁS" - CONSULTOR INTERNACIONAL EN RETAIL - ENFASIS EN HARD DISCOUNT - INVESTIGADOR.

15 de julio de 2025

Daniel Gómez Hoyos Jorge Andrés Pinilla Vergara Por: Ignacio Gomez Escobar

Generalidades

Como es de conocimiento general hoy en día, mediados del 2025, las marcas propias son fuertes protagonistas en el retail de consumo masivo. Aquí tratare de dar un panorama general basado en mi conocimiento sobre el tema, documentos sobre marcas propias, páginas web e inteligencia artificial.

Iniciemos por lo más simple, una definición: “Las marcas propias (también conocidas como marcas privadas, blancas o de distribuidor) son productos desarrollados y comercializados por los propios minoristas o supermercados, en contraste con las marcas de fabricantes convencionales, que son producidas y gestionadas por empresas especializadas y reconocidas en el mercado”[1]

El crecimiento de las marcas propias (private label) en comparación con las marcas tradicionales ha sido muy alto, especialmente en los últimos años, aunque con variaciones según el contexto económico y el mercado, este crecimiento fue muy importante en la época de pospandemia como consecuencia de la inflacion, dificultades en las cadenas de abastecimientoen y los cambios en el comportamiento del consumidor, migrando hacia opciones más económicas y confiables.

En Europa, según NielsenIQ reportó que en 2022 y 2023 las marcas propias crecieron hasta un +25% en valor en países como España, Alemania e Italia, muy por encima de las marcas nacionales.

En Latinoamérica, el crecimiento también fue notable, aunque no tan alto como en Europa, debido a factores estructurales como menor madurez del canal moderno en algunos países y menor penetración histórica de marcas propias. Latinoamérica se encuentra en una fase de consolidación acelerada de marcas propias, influenciada por el éxito de los hard discount, las crisis económicas y el reposicionamiento estratégico de grandes cadenas, llegando a tasas del 14% anual en valor, especialmente en países como Colombia, México y Ecuador.[2][3]

En USA, según datos de Circana y PLMA, las marcas propias crecieron entre +10% y +17% en valor durante 2022 y 2023, comparado con un crecimiento de 3%–5% de las marcas tradicionales.

Proyecciones recientes, de 2023 a 2025 de las consultoras como, McKinsey, Kantar y PLMA proyectan que las marcas propias seguirán creciendo por encima del 15% anual en valor, impulsadas por la mayor inversión en calidad y diseño, que la brecha de calidad entre marcas propias y marcas de fabricante se ha reducido notablemente, en muchos casos, las marcas propias igualan o superan la calidad de las marcas lideres, por estrategias de retail centradas en eficiencia y preferencia por parte del consumidor en panoramas de inflación persistente. Porque los retailers utilizan las marcas propias como herramienta estratégica para fidelizar clientes y diferenciarse de la competencia, controlando precios y márgenes de ganancia.

Y si miramos su impacto en el consumidor y el mercado desde la óptica del valor percibido, cómo ve el consumidor la marca propia, encontramos que el estigma de baja calidad está desapareciendo, el 64% de los consumidores perciben las marcas propias como una excelente relación calidad-precio[4]. Encontramos también que un altisimo porcentaje de los consumidores globales están dispuestos a explorar marcas propias en diferentes categorías y consideran la marca menos relevante frente a la necesidad y el precio.

Las marcas propias han pasado de ser secundarias a ocupar un rol estratégico en el retail global. Su crecimiento, su mejora en percepción de calidad y la rápida adaptación hacen que compitan directamente con las marcas convencionales. La tendencia muestra que seguirán expandiéndose, especialmente en mercados exigentes y situaciones económicas difíciles.

En resumen

Crecimiento MP

18-25% anual en mercados lideres

5.6% anual globalmente

Participacion Global

19.4% del valor mundial

Calidad

Mejorando

Precio

26% mas baratas en promedio

Las marcas propias se presentan de manera discreta junto a las de fabricante, lo que contribuye a una disminución en la lealtad hacia las marcas tradicionales. Los consumidores tienden a aceptar y consolidar la transición de marcas de fabricante a marcas propias siempre que perciban una adecuada relación entre precio y calidad.

Pero aun también es una realidad la confusión del consumidor: ¿Marca propia o de fabricante?

Un estudio de First Insight indica que el 71 % de los consumidores considera que puede identificar una marca propia del retailer, sin embargo, al compararlas con marcas de fabricante, el 72 % no logra diferenciarlas visualmente. Además, el 47 % ha probado una marca blanca porque se parecía a una marca reconocida y el 45 % de los consumidores que cambian a marca propia no regresan a la marca nacional si están satisfechos, según este estudio.

Un dato relevante, como ejemplo, que pone de manifiesto la fortaleza de la marca propia en Aldi España[5] es que el 86 % del surtido disponible en tienda corresponde a su marca exclusiva, y el 90 % de los productos ofrecidos por Aldi son marcas pertenecientes al retailer. Además, el 61 % de los consumidores españoles ha incrementado su consumo de marcas propias desde 2020, y tres de cada diez afirman que aproximadamente el 75 % de su cesta de la compra está compuesta por este tipo de productos.

Concentremonos en Latinoamerica

En América Latina, las marcas privadas han registrado un crecimiento anual [6]en valor del 14,2%, cifra superior al promedio global del 5,6%. La región ocupa el segundo lugar en crecimiento a nivel mundial dentro de este segmento.

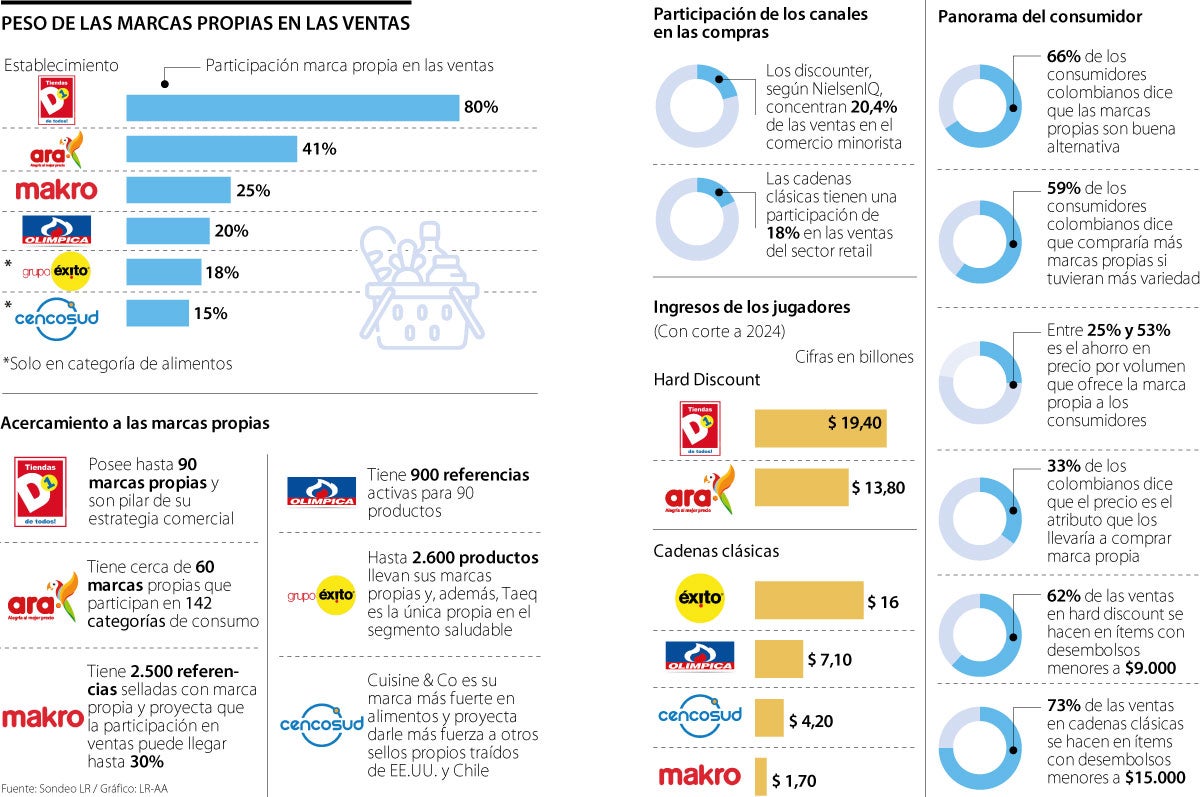

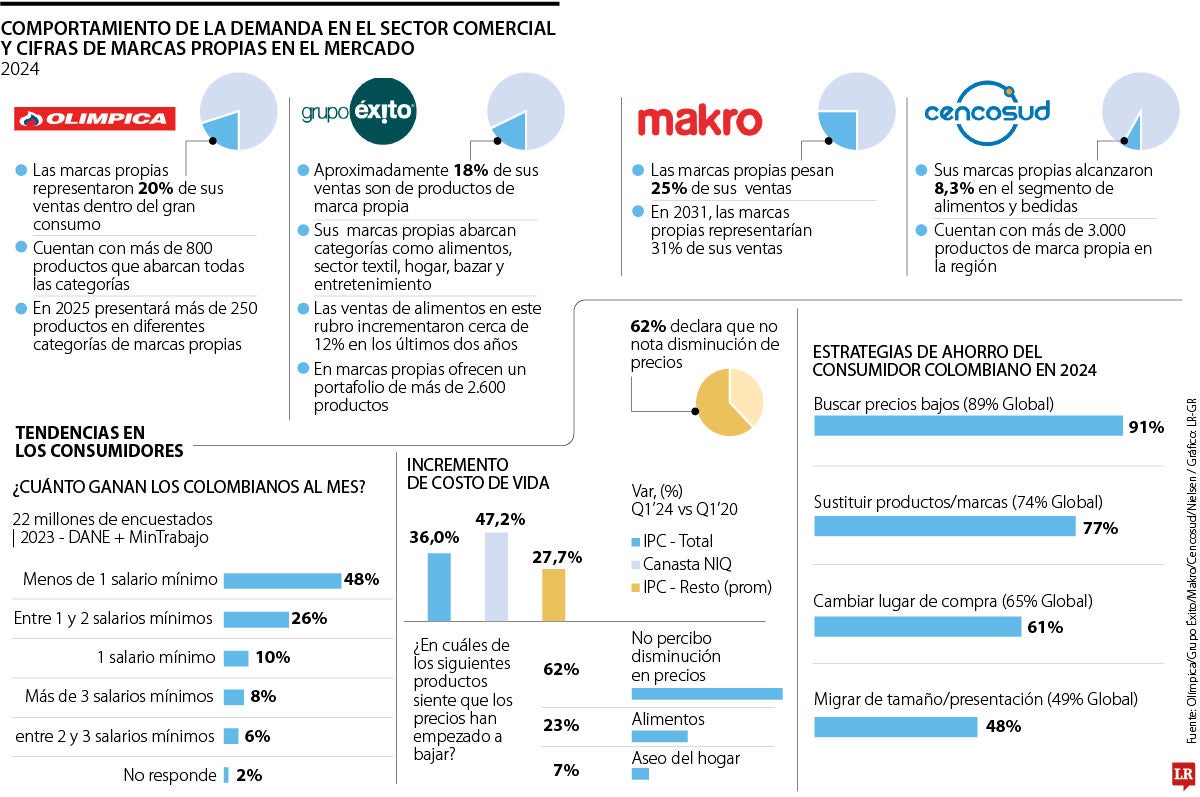

En Colombia, las marcas propias representan el 44,3% de las ventas en cadenas y discounters, junto con un crecimiento anual del 12% en ventas de alimentos bajo marca propia. Grandes cadenas como Éxito, Olímpica y Makro reportan entre el 18% y el 25% de sus ingresos totales provenientes de marcas propias.

En Ecuador, el consumo de unidades de marca propia aumentó un 38% y su participación en volumen es del 8%. En Venezuela, las marcas privadas mantienen presencia en bienes esenciales, compitiendo con productos importados y nacionales.

Según NielsenIQ, los consumidores están ajustando sus compras para optimizar su gasto. En la encuesta de Mid-Year Consumer Outlook: Guide to 2025, se destacaron dos tácticas principales: “elegir marcas en promoción (51% en Colombia) y optar por opciones más económicas (43% en Chile)”. Esto explica, en gran parte, cómo las marcas propias, han sido una de las grandes beneficiadas de este cambio, consolidándose como una solución viable para el consumidor latinoamericano.

Estos factores se consideran han sido determinantes en este crecimiento de las marcas privadas en Latinoamérica y son la Inflación y sensibilidad al precio, la situación desafiante ha impulsado a los consumidores a buscar alternativas más economicas, favoreciendo la adopción de marcas privadas, especialmente en canales de descuento y formatos pequeños, aunque las grandes superficies, como el canal moderno, han venido creciendo en propuestas de marca propia.

Como ya lo habíamos mencionado hay un cambio en la percepción de calidad, por ejemplo, cerca del 70%, según Nielsen, de los consumidores colombianos consideran que las marcas propias ofrecen calidad similar a las marcas tradicionales, lo que evidencia un cambio relevante en las percepciones y hábitos de consumo.

El crecimiento de la marca propia se ha dados especialmente en alimentos y hogar, Las marcas privadas han ganado terreno especialmente en categorías como alimentos empacados, cuidado del hogar, productos de limpieza y textiles y especialmente en los formatos de Hard Discount. Ultimamente han incursionado en categorías de valor agregado, que podriamos considerar como gourmet dentro de esta categoría.

Las marcas propias con valor agregado o gourmet

Como las marcas propias con valor agregado se están volviendo una tendencia, investigue al respecto y estuve indagando cual fue el primer retail que incursiono en estas marcas con valor agregado, la respuesta: Marks & Spencer (Reino Unido), uno de los primeros retailers en desarrollar una estrategia sofisticada de marcas propias premium, incluso antes de que el concepto de "gourmet" se popularizara como segmento dentro del consumo masivo y fue en la década de 1970 a 1980, le siguieron Trader Joe´s de Estados unidos, en la década de 1980 a 1990. Monoprix, con su marca “Monoprix Gourmet” en la década 1990 a 2000, más adelante Mercadona Eroski y el Corte Inglés en España.

¿Por qué Mark Spenser? Porque fue el primero en ofrecer platos preparados, vinos y productos frescos con valor agregado, todo bajo su marca propia, cambiando la percepción de los consumidores sobre la marca propia de barato a confiable y aspiracional, con marketing centrado en la experiencia gourmet del consumidor urbano.

También investigué sobre innovaciones en marcas propias y encontré "365 by Whole Foods Market" como marca conceptual, que rompe esquemas. Funciona como marca paraguas con más de 3,000 productos, promoviendo una filosofía saludable, ética y sostenible. La propuesta se materializa en tiendas físicas llamadas “365 by Whole Foods[7]”, donde toda la oferta es de marca propia, algo poco común en el segmento premium.

Se considera innovadora porque no solo vende productos, sino que promueve principios como evitar conservantes y colores artificiales, priorizar el bienestar animal y el comercio justo. Creó una cadena basada únicamente en productos 365, sin competir con marcas nacionales. Ofrece alimentos, vitaminas, limpieza, cuidado personal, artículos para mascotas y suplementos bajo los mismos estándares éticos, con alta percepción de valor y calidad comparable o superior a marcas premium. Amazon la adquirió. en junio de 2017. La transacción se valoró en aproximadamente 13.7 mil millones de dólares según varios medios.

Ahola hablemos de ALDI y LIDL que han revolucionado las marcas propias en el retail global como cadenas alemanas de hard discount, expandiéndose a más de 30 países. En mercados como Alemania, Reino Unido, España e Irlanda, sus marcas propias superan el 40% de cuota. Han obligado a competidores como Carrefour, Tesco y Walmart a replantear sus estrategias y han facilitado el acceso a productos gourmet, bio y funcionales a precios bajos.

Consecuencia del crecimiento de las marcas propias para las marcas tradicionales.

Las marcas blancas ocupan más espacio en los estantes, lo que disminuye la visibilidad y ventas de los fabricantes tradicionales. Al priorizar sus propias marcas, los retailers debilitan la negociación de los fabricantes y pueden reemplazarlos con productos similares. Algunos fabricantes han respondido reduciendo tamaños, invirtiendo más en trade marketing o lanzando marcas secundarias más económicas.

Las marcas tradicionales han perdido cuota de mercado frente a las marcas privadas, que en Europa ha llegado a representar entre 30% y 45% del total, según Nielsen. Esto ha reducido su poder de negociación ante los retailers, afectando tanto los precios como su presencia en góndola y acciones promocionales conjuntas.

La pérdida de visibilidad en los estantes es una estrategia deliberada de los retailers para impulsar sus marcas propias y aumentar su poder, rentabilidad y fidelización. Las marcas de fabricante deben adaptarse o arriesgarse a perder relevancia.

Muchos consumidores encuentran igual o mejor calidad en la marca propia a un menor precio, lo que afecta la percepción de valor de las marcas tradicionales, Esto genera una migración estructural del consumidor hacia la propuesta del retailer con fortaleza en marcas propias.

Productos antes de marcas tradicionales de fabricantes conocidos (como leche, arroz, papel higiénico, detergente) pasan a comprarse por funcionalidad, no por marca, lo que Afecta la diferenciación, Reduce elasticidad de precio y destruye valor de marca a largo plazo.

Las marcas propias han cambiado el equilibrio en el retail, impactando volumen, margen y visibilidad de las marcas tradicionales. Estas deben diferenciarse, innovar o adaptarse, incluso fabricando para terceros. La marca por sí sola ya no basta, ahora hay que demostrar valor ante consumidores y retailers, que ya son competidores.

Negociación y poder de mercado: El crecimiento de las marcas blancas fortalece la posición negociadora de los minoristas frente a los proveedores tradicionales, alterando el equilibrio de poder en la cadena de suministro.

Que han hecho las marcas tradicionales o de fabricante para competir

Innovación. lass marcas tradicionales deben innovar en producto, experiencia y branding para mantener su relevancia, ya que no se puede competir solo en precio resulta insuficiente frente a la al incremendo de la propuesta de valor de las marcas blancas.

Diferenciación premium y funcional para competir en términos de valor percibido, innovación y ampliación de la gama, mediante el lanzamiento de submarcas económicas y premium, alianzas estratégicas y co-branding con minoristas para asegurar una presencia relevante, diversificación de canales enfocados en ecommerce y tiendas especializadas y fortalecimiento del marketing a través de contenido de marca, sostenibilidad, storytelling e influencers.

Miremos como han respondido algunas de las grandes marcas globales como Mondelez, P&G, Unilever, Nestlé, Colgate-Palmolive, Danone, han respondido con estrategias multifacéticas y agresivas para competir con el ascenso de las marcas propias.

Han acelerado la innovación para ofrecer productos que las marcas propias no pueden igualar fácilmente, con un objetivo crear barreras de entrada técnicas y emocionales para evitar la comoditización, ejemplos.

P&G

Ariel con tecnología de cápsulas 3 en 1, Head & Shoulders con control microbioma.

Unilever

Rexona con sensores térmicos, helados Magnum veganos

Mondelez

Snacks funcionales con granos ancestrales, Oreo con sabores edición limitada

Nestlé

Café con colágeno, fórmulas para adultos mayores, alimentos plant-based (Sweet Earth)

Segmentando y presentando un portafolio multiprecio

Las marcas globales han desarrollado submarcas o líneas más accesibles, sin dañar su marca insignia.

Unilever

"Surf" compite con marcas propias, mientras "Omo" y "Persil" se mantienen premium

Mondelez

Galletas Club Social como opción económica vs. BelVita o Oreo

Nestlé

"La Lechera" como marca bandera, pero ofrece líneas más económicas en algunas regiones

Colgate-Palmolive

Líneas como “Colgate Triple Acción” para competir con precios bajos

Algunas multinacionales colaboran con los retailers para mantener presencia mediante programas conjuntos de marketing, intercambio de datos del consumidor y participación en categorías complementarias. En ocasiones, también producen para marcas privadas en sectores maduros.

Las grandes marcas han reforzado su posicionamiento con propuestas de valor ligadas a:

Cambio climático

Diversidad e inclusión

Salud y bienestar

Dove (Unilever): Campañas sobre autoestima y belleza real.

Nestlé: Plan de carbono neutro para 2050.

P&G: Marcas con reducción de agua en producción y empaques reciclables.

Las grandes marcas han entendido que no pueden ganar solo con herencia y branding, y han tomado medidas agresivas en innovación, precios, canales directos y conocimiento del consumidos. Muchas de ellas aún conservan el poder de marca global, la capacidad financiera para invertir en I+D, infraestructura de distribución y la capacidad de construir marcas icónicas

Pero el desafío sigue creciendo. Las marcas propias ya no solo son una amenaza de precio, ahora también lo son de propuesta de valor.

Lo más relevante e impactante de las marcas propias

Para cerrar, miremos que se considera lo mas relevante e impactante de las marcas blancas, propias, privadas, o de distribuidos. Como las queramos llamar.

Impacto estratégico

Gestión del portafolio: El minorista determina qué productos se lanzan, los precios, el posicionamiento y el momento de retiro. Diferenciación y fidelización: Estos productos pueden contribuir a la lealtad del cliente si ofrecen una buena relación calidad-precio. Herramienta de negociación: Permiten al minorista negociar con marcas tradicionales al contar con una alternativa propia en el punto de venta.

Impacto Económico

Mayor margen de rentabilidad: Elimina intermediarios (marcas), permitiendo hasta +10 o +20 puntos porcentuales de margen adicional. Optimización del surtido: Permiten racionalizar SKUs sin depender de los fabricantes. Reducción del precio al consumidor: Marcas propias bien gestionadas pueden ofrecer hasta un 20%-30% menos que las marcas líderes, ganando participación en épocas de crisis o inflación.

Impacto Competitivo

Desplazamiento de marcas tradicionales: En mercados como Europa y EE. UU., marcas privadas ya superan el 35%-50% del share en varias categorías. Presión sobre grandes marcas: Gigantes como Unilever, Nestlé y P&G se han visto obligados a lanzar segundas marcas, invertir más en innovación o enfocarse en premiumización. Expansión multiformato: Marcas propias no son exclusivas del hard discount; ahora también se posicionan en supermercados, convenience stores y e-commerce.

Impacto Cultural y de Percepción

Cambio de percepción: Ya no se ven como "inferiores"; muchas superan a marcas líderes en pruebas a ciegas (ej. Aldi, Costco, Kirkland, Carrefour Bio). Construcción de marca retail: Refuerzan la identidad del retailer como curador de calidad y precio justo. Segmentación interna: Los retailers desarrollan varias marcas propias por nivel de precio/calidad (básica, estándar, premium, gourmet, saludable, sostenible).

[1]

https://colombiaretail.com/global-el-auge-de-las-marcas-privadas-una-nueva-era-para-retailers-y-fabricantes-tmc/[2]

https://nielseniq.com/global/es/insights/analysis/2022/como-esta-influyendo-la-inflacion-en-las-ventas-de-marcas-propias-a-nivel-global/[3]

https://nielseniq.com/global/es/insights/analysis/2024/las-marcas-propias-crecen-mas-rapido-en-latinoamerica-vs-global/[4]

https://lanotaeconomica.com.co/movidas-empresarial/el-68-de-los-colombianos-afirman-que-las-marcas-propias-son-una-buena-alternativa-a-las-marcas-comerciales/[5]

https://www.discountretailconsulting.com/post/spain-aldi-spain-inspires-with-dedicated-private-label-day?utm_source=chatgpt.com[6]

https://nielseniq.com/global/es/insights/analysis/2024/las-marcas-propias-crecen-mas-rapido-en-latinoamerica-vs-global/[7]

https://www.wholefoodsmarket.co.uk/ Comentarios

José Manuel Carbonell, presidente de Olímpica, reveló que la compañía presentará más de 250 productos que abarcan líneas desde cuidado facial y corporal hasta alimentos/Olímpica

José Manuel Carbonell, presidente de Olímpica, reveló que la compañía presentará más de 250 productos que abarcan líneas desde cuidado facial y corporal hasta alimentos/Olímpica