jueves, febrero 20, 2025

Las tiendas de barrio exhiben 20% de los productos y generan hasta 15% en pérdidas - LA REPUBLICA

Las tiendas de barrio exhiben 20% de los productos y generan hasta 15% en pérdidas

COMERCIO

Las tiendas de barrio exhiben 20% de los productos y generan hasta 15% en pérdidas

COMERCIO

Las tiendas de barrio exhiben 20% de los productos y generan hasta 15% en pérdidas

ESTE ARTICULO SE REFIERE A LOS PRODUCTORES NO A LAS TIENDAS DE BARRIO, EL TITULO CONFUNDE

miércoles, 19 de febrero de 2025

repercute en pérdidas

Martín Pinzón Lemos

El comercio de barrio es un pilar de la economía en Colombia. Según Fenalco, el país cuenta con aproximadamente 500,000 tiendas de barrio. Esto representa 40% del comercio nacional y generan empleo para cerca de 575,000 personas.

Como respuesta, las grandes empresas han comenzado a implementar iniciativas que les permitan optimizar su cobertura y mejorar su relación con estos negocios locales.

Bajo este contexto, Yalo, una empresa especializada en agentes inteligentes de venta, analizó la dinámica de este sector, mediante un estudio, con el objetivo de identificar los principales desafíos en la estrategia comercial entre las empresas de consumo masivo y las tiendas de barrio.

Uno de los hallazgos más relevantes fue la capacidad limitada de las tiendas de barrio para exhibir todos los productos de sus proveedores.

El vicepresidente comercial de la compañía que hizo el análisis, Santiago Coppiano, afirmó que "el poco tiempo que los vendedores de las empresas de consumo masivo pueden dedicar a visitar estos comercios hace que prioricen la venta de los productos más conocidos o de mayor rotación. Como resultado, solo se exhibe 20% del portafolio de las compañías".

Comercio arrancó con poco dinamismo 2025 y el país "se salvó" tras crisis con EE.UU.

El estudio revela que, en promedio, cada representante de ventas dedica solo ocho minutos por visita, dos minutos para revisar el pedido ya realizado y seis minutos para asesorías o gestiones adicionales. Además, estas visitas implican costos elevados para las empresas y limita su frecuencia.

Cómo utilizar la inteligencia artificial para buscar talento humano y encontrar empleo

Otro problema identificado es el impacto de la publicidad en este tipo de comercios. Se estima que 50% de los materiales de publicidad no se implementan correctamente. Una mala colocación de los productos puede generar pérdidas de hasta 15% en las ventas y provocar que muchos artículos sean retirados innecesariamente del comercio.

Además, se detectó que entre 20% y 25% de las tiendas no reciben visitas de sus proveedores, lo que repercute en pérdidas. Incluso cuando las visitas ocurren, solo 50% de estas genera una nueva venta, lo que significa que las empresas están explorando solo 37.5% de su verdadero potencial de ventas, de acuerdo con el estudio.

Según el análisis de Yalo, para revertir esta situación, "es importante que las tiendas de barrio adopten tecnología basada en IA como Agentes Inteligentes de ventas, lo que aportaría en gran medida al incremento de sus ventas". Según Coppiano, "la IA puede aumentar el ticket de venta entre 8% y 12%".

miércoles, 19 de febrero de 2025

repercute en pérdidas

Martín Pinzón Lemos

El comercio de barrio es un pilar de la economía en Colombia. Según Fenalco, el país cuenta con aproximadamente 500,000 tiendas de barrio. Esto representa 40% del comercio nacional y generan empleo para cerca de 575,000 personas.

Como respuesta, las grandes empresas han comenzado a implementar iniciativas que les permitan optimizar su cobertura y mejorar su relación con estos negocios locales.

Bajo este contexto, Yalo, una empresa especializada en agentes inteligentes de venta, analizó la dinámica de este sector, mediante un estudio, con el objetivo de identificar los principales desafíos en la estrategia comercial entre las empresas de consumo masivo y las tiendas de barrio.

Uno de los hallazgos más relevantes fue la capacidad limitada de las tiendas de barrio para exhibir todos los productos de sus proveedores.

El vicepresidente comercial de la compañía que hizo el análisis, Santiago Coppiano, afirmó que "el poco tiempo que los vendedores de las empresas de consumo masivo pueden dedicar a visitar estos comercios hace que prioricen la venta de los productos más conocidos o de mayor rotación. Como resultado, solo se exhibe 20% del portafolio de las compañías".

Comercio arrancó con poco dinamismo 2025 y el país "se salvó" tras crisis con EE.UU.

El estudio revela que, en promedio, cada representante de ventas dedica solo ocho minutos por visita, dos minutos para revisar el pedido ya realizado y seis minutos para asesorías o gestiones adicionales. Además, estas visitas implican costos elevados para las empresas y limita su frecuencia.

Cómo utilizar la inteligencia artificial para buscar talento humano y encontrar empleo

Otro problema identificado es el impacto de la publicidad en este tipo de comercios. Se estima que 50% de los materiales de publicidad no se implementan correctamente. Una mala colocación de los productos puede generar pérdidas de hasta 15% en las ventas y provocar que muchos artículos sean retirados innecesariamente del comercio.

Además, se detectó que entre 20% y 25% de las tiendas no reciben visitas de sus proveedores, lo que repercute en pérdidas. Incluso cuando las visitas ocurren, solo 50% de estas genera una nueva venta, lo que significa que las empresas están explorando solo 37.5% de su verdadero potencial de ventas, de acuerdo con el estudio.

Según el análisis de Yalo, para revertir esta situación, "es importante que las tiendas de barrio adopten tecnología basada en IA como Agentes Inteligentes de ventas, lo que aportaría en gran medida al incremento de sus ventas". Según Coppiano, "la IA puede aumentar el ticket de venta entre 8% y 12%".

Alkosto, Apple, HP y Dollarcity están entre las empresas que más importan de China - LA REPUBLICA

Alkosto, Apple, HP y Dollarcity están entre las empresas que más importan de China

COMERCIO

Alkosto, Apple, HP y Dollarcity están entre las empresas que más importan de China

jueves, 20 de febrero de 2025

La potencia asiática es el segundo mayor socio comercial de Colombia, detrás de Estados Unidos. Se espera que, con la franja y la ruta, la diferencia disminuya

Martín Pinzón Lemos

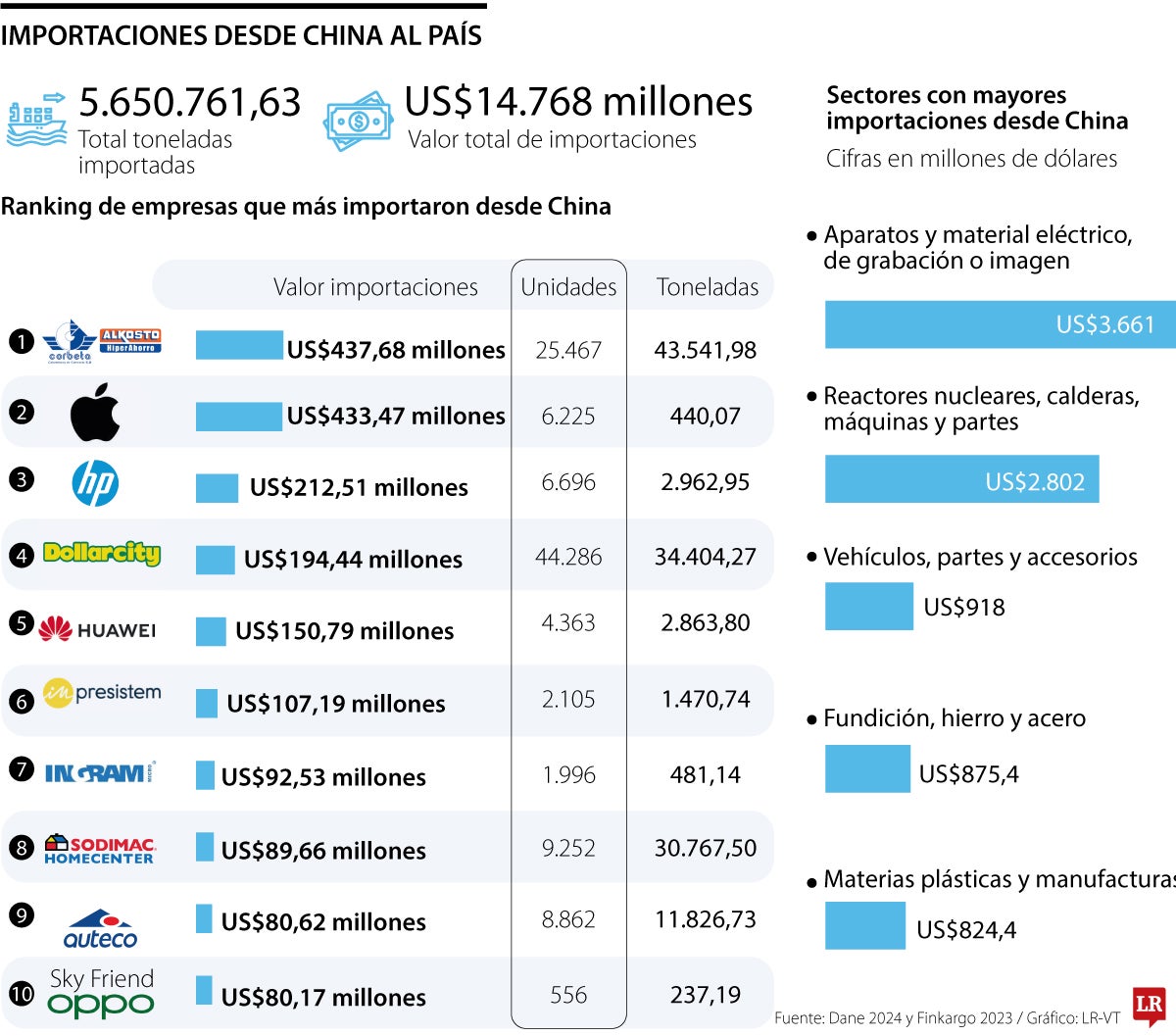

Colombia importó de China más de 5,6 millones de toneladas de productos durante 2024, valorizados en más de US$14.768 millones, según cifras del Dane. La directora ejecutiva de la Cámara Colombo China de Inversión y Comercio, Ingrid Tatiana Chaves, dijo que estos envíos representan un aumento de 17% respecto a 2023.

Tecnologías, metales y vehículos están entre productos más importados desde China

Varias empresas tecnológicas son las compañías que más importan, si lo medimos en millones de dólares, desde China rumbo al país. En 2023, estos bienes de precios altos, como teléfonos celulares, computadoras y accesorios, fueron traídos por más de US$980 millones.

En el ranking de las empresas, según Finkargo, que encabezó las importaciones, por valor en millones de dólares, fue Colombiana De Comercio S.A., sociedad de Corbeta y Alkosto, con US$437,6 millones en 25.467 unidades importadas. Le siguen Apple (US$433 millones) y HP (US$212,5 millones). En cuarto lugar, está Dollarcity, con US$194,4 millones, antes de Huawei, que cierra el top 5 con US$150,7 millones para traer 4.363 mercancías al país.

Auteco es otra de las empresas que más importa del gigante asiático. Hace un par de años, la compañía trajo 8.862 bienes por más de US$80 millones. Y es que, en lo corrido de 2023, llegaron desde China más de 38,774 productos para el rubro, donde se incluyen también repuestos, partes y accesorios para vehículos.

Ingrid Tatiana ChavesDirectora de la Cámara Colombo China

“Ya no solamente China es la fábrica del mundo en donde se copian cosas, sino que ya han desarrollado el nivel suficiente para crear y tener más innovaciones en sus productos”.

Clara Inés PardoProfesora de Administración de la U. del Rosario

“China es competitiva por sus políticas internas y la mano de obra más barata, que lo diferencia de EE.UU. y Europa, lo cual genera que su producción sea de menos costos”.

Chaves también se refirió a la diferencia en las importaciones a Colombia desde China y Estados Unidos.

“La diferencia con Estados Unidos es de 3%. Si se da la confianza para que los productos chinos se desarrollen de la misma forma que en la última década, con tecnología de punta, con buenos precios, tal vez China pase a ser el socio principal de Colombia en materia de importaciones muy pronto”, aseguró la directora de la Cámara y añadió que la posible unión a La Franja y La Ruta dispararía el intercambio comercial entre ambos países.

Los aparatos para la producción y reproducción audiovisual fueron el rubro que más se movió del gigante asiático al país, por US$3.661 millones. Le siguen los reactores, calderas, máquinas y aparatos mecánicos, por más de US$2.802 millones, delante de los vehículos.

Las materias primas como el hierro, el acero y los productos químicos orgánicos también son traídos desde China.

De acuerdo, con la directora ejecutiva de la Cámara, “China ha mostrado, no solamente con productos como celulares inteligentes o tabletas, sino también en el sector automotor, la calidad que manejan en sus productos. Ya no solamente es la fábrica del mundo, en donde se copian cosas, continúa Chaves, sino que ya han desarrollado el nivel suficiente para crear y tener cada día más innovaciones en sus productos”. Además, ella puntualizó sobre la gran variedad de productos que ofrece el país a buenos precios.

Clara Inés Pardo, profesora de la Escuela de Administración de la Universidad del Rosario, aseguró que la importación de estos bienes “se genera debido a que China es un líder tecnológico en producción, generando precios competitivos”.

No obstante, hay grandes retos en materia comercial con China. Uno de ellos, según Chaves, es “el déficit comercial con China. Así como importamos casi US$16.000 millones el año pasado, exportamos tan solo US$2.500 millones”. Además, aseguró que, con los memorandos firmados entre las naciones, se debe ver cómo diversificar las exportaciones desde Colombia.

Alkosto, Apple, HP y Dollarcity están entre las empresas que más importan de China

jueves, 20 de febrero de 2025

La potencia asiática es el segundo mayor socio comercial de Colombia, detrás de Estados Unidos. Se espera que, con la franja y la ruta, la diferencia disminuya

Martín Pinzón Lemos

Colombia importó de China más de 5,6 millones de toneladas de productos durante 2024, valorizados en más de US$14.768 millones, según cifras del Dane. La directora ejecutiva de la Cámara Colombo China de Inversión y Comercio, Ingrid Tatiana Chaves, dijo que estos envíos representan un aumento de 17% respecto a 2023.

Tecnologías, metales y vehículos están entre productos más importados desde China

Varias empresas tecnológicas son las compañías que más importan, si lo medimos en millones de dólares, desde China rumbo al país. En 2023, estos bienes de precios altos, como teléfonos celulares, computadoras y accesorios, fueron traídos por más de US$980 millones.

En el ranking de las empresas, según Finkargo, que encabezó las importaciones, por valor en millones de dólares, fue Colombiana De Comercio S.A., sociedad de Corbeta y Alkosto, con US$437,6 millones en 25.467 unidades importadas. Le siguen Apple (US$433 millones) y HP (US$212,5 millones). En cuarto lugar, está Dollarcity, con US$194,4 millones, antes de Huawei, que cierra el top 5 con US$150,7 millones para traer 4.363 mercancías al país.

Auteco es otra de las empresas que más importa del gigante asiático. Hace un par de años, la compañía trajo 8.862 bienes por más de US$80 millones. Y es que, en lo corrido de 2023, llegaron desde China más de 38,774 productos para el rubro, donde se incluyen también repuestos, partes y accesorios para vehículos.

Ingrid Tatiana ChavesDirectora de la Cámara Colombo China

“Ya no solamente China es la fábrica del mundo en donde se copian cosas, sino que ya han desarrollado el nivel suficiente para crear y tener más innovaciones en sus productos”.

Clara Inés PardoProfesora de Administración de la U. del Rosario

“China es competitiva por sus políticas internas y la mano de obra más barata, que lo diferencia de EE.UU. y Europa, lo cual genera que su producción sea de menos costos”.

Chaves también se refirió a la diferencia en las importaciones a Colombia desde China y Estados Unidos.

“La diferencia con Estados Unidos es de 3%. Si se da la confianza para que los productos chinos se desarrollen de la misma forma que en la última década, con tecnología de punta, con buenos precios, tal vez China pase a ser el socio principal de Colombia en materia de importaciones muy pronto”, aseguró la directora de la Cámara y añadió que la posible unión a La Franja y La Ruta dispararía el intercambio comercial entre ambos países.

Los aparatos para la producción y reproducción audiovisual fueron el rubro que más se movió del gigante asiático al país, por US$3.661 millones. Le siguen los reactores, calderas, máquinas y aparatos mecánicos, por más de US$2.802 millones, delante de los vehículos.

Las materias primas como el hierro, el acero y los productos químicos orgánicos también son traídos desde China.

De acuerdo, con la directora ejecutiva de la Cámara, “China ha mostrado, no solamente con productos como celulares inteligentes o tabletas, sino también en el sector automotor, la calidad que manejan en sus productos. Ya no solamente es la fábrica del mundo, en donde se copian cosas, continúa Chaves, sino que ya han desarrollado el nivel suficiente para crear y tener cada día más innovaciones en sus productos”. Además, ella puntualizó sobre la gran variedad de productos que ofrece el país a buenos precios.

Clara Inés Pardo, profesora de la Escuela de Administración de la Universidad del Rosario, aseguró que la importación de estos bienes “se genera debido a que China es un líder tecnológico en producción, generando precios competitivos”.

No obstante, hay grandes retos en materia comercial con China. Uno de ellos, según Chaves, es “el déficit comercial con China. Así como importamos casi US$16.000 millones el año pasado, exportamos tan solo US$2.500 millones”. Además, aseguró que, con los memorandos firmados entre las naciones, se debe ver cómo diversificar las exportaciones desde Colombia.

¡Estamos listos para la Expedición Retail Tour Madrid! 🎒🇪🇸 La evolución y el futuro del retail 2025 - 2030.- ASOCIACION COLOMBIANA DE RETAIL

INFORMES EN info@expedicionempresarial.com

miércoles, febrero 19, 2025

Importante cadena de restaurantes cerrará casi 90 tiendas luego de 30 años de historia tras crisis en sus ventas | El Popular

Importante cadena de restaurantes cerrará casi 90 tiendas luego de 30 años de historia tras crisis en sus ventas | El Popular

Importante cadena de restaurantes cerrará casi 90 tiendas luego de 30 años de historia tras crisis en sus ventas

La emblemática cadena de restaurantes familiares Denny's se enfrenta a una crisis económica y planea cerrar hasta 90 establecimientos en Estados Unidos durante el 2025.

Conoce la cadena de restaurantes que le dirá adiós al mercado comercial.Fuente: LR + - Crédito: El Popular

Yeraldiny Cobeñas

Yeraldiny Cobeñas

Cierre de un clásico. Denny's, la cadena de restaurantes conocida por sus desayunos las 24 horas, los 7 días de la semana, ha anunciado un cierre significativo de sucursales en Estados Unidos. La noticia ha conmocionado a los amantes de la comida reconfortante y ha generado preocupación sobre el futuro de la empresa.

PUEDES VER:Encuentran insumo prohibido en producto Gloria de importante mercado y acusaciones sacuden a la gigante peruana

La cadena de restaurantes sufrió grandes problemas económicos

La decisión de cerrar entre 70 y 90 restaurantes es el resultado de dificultades económicas que la empresa ha enfrentado durante el 2024. Las ventas de Denny's en Estados Unidos se desplomaron cerca del 50%, lo que ha llevado a la compañía a tomar medidas drásticas para evitar un colapso financiero.

Dennys, la popular cadena de restaurantes, le dice adiós al mercado.

Robert Verostek, director financiero de Denny's, explicó que el cierre de sucursales es parte de una estrategia de reestructuración. La compañía busca mejorar su flujo de efectivo y reinvertir en nuevas estrategias que impulsen el crecimiento.

Muchos locales con más de 30 años de funcionamiento cerrarán

Adiós a los clásicos: La noticia más impactante es que muchos de los restaurantes que cerrarán sus puertas han estado en funcionamiento durante más de 30 años. Estos establecimientos, que han sido testigos de innumerables comidas familiares y reuniones de amigos, ahora se enfrentan al cierre debido a su bajo rendimiento económico.

Denny's es la cadena de restaurantes familiares más grande de Estados Unidos, con más de 2,500 locales en todo el país y presencia en varios países del mundo. A pesar de su tamaño y popularidad, la compañía no ha sido inmune a los desafíos económicos que enfrenta la industria de la restauración.

PUEDES VER:Tiendas Mass tiemblan: cadena chilena aterriza en Perú con la propuesta del "descuento duro" que pone en jaque a la gigante del ahorro

¿Se puede decir que es el adiós de una era?

La pregunta que muchos se hacen es si este cierre masivo de sucursales es el principio del fin para Denny's. La compañía ha dejado claro que está comprometida con su futuro y que está tomando medidas para adaptarse a los tiempos cambiantes. Sin embargo, el camino por delante parece incierto.

Más allá de los números y las estrategias, Denny's es un símbolo de la cultura estadounidense. Sus restaurantes han sido lugares de encuentro para personas de todas las edades y orígenes, donde han compartido comidas, risas y momentos inolvidables. El cierre de tantas sucursales es una pérdida no solo para la empresa, sino también para la comunidad.

SOBRE EL AUTOR:

Importante cadena de restaurantes cerrará casi 90 tiendas luego de 30 años de historia tras crisis en sus ventas

La emblemática cadena de restaurantes familiares Denny's se enfrenta a una crisis económica y planea cerrar hasta 90 establecimientos en Estados Unidos durante el 2025.

Billabong, Quicksilver y Volcom se declaran en quiebra en EE.UU. y cierran tiendas ¿Qué pasará en Perú?

Atentos inmigrantes: Este es el procedimiento para EXTENDER una visa y lo que sí o sí debes hacer si se VENCE

Atentos inmigrantes: Este es el procedimiento para EXTENDER una visa y lo que sí o sí debes hacer si se VENCE

Conoce la cadena de restaurantes que le dirá adiós al mercado comercial.Fuente: LR + - Crédito: El Popular

Yeraldiny CobeñasCierre de un clásico. Denny's, la cadena de restaurantes conocida por sus desayunos las 24 horas, los 7 días de la semana, ha anunciado un cierre significativo de sucursales en Estados Unidos. La noticia ha conmocionado a los amantes de la comida reconfortante y ha generado preocupación sobre el futuro de la empresa.

PUEDES VER:Encuentran insumo prohibido en producto Gloria de importante mercado y acusaciones sacuden a la gigante peruana

La cadena de restaurantes sufrió grandes problemas económicos

La decisión de cerrar entre 70 y 90 restaurantes es el resultado de dificultades económicas que la empresa ha enfrentado durante el 2024. Las ventas de Denny's en Estados Unidos se desplomaron cerca del 50%, lo que ha llevado a la compañía a tomar medidas drásticas para evitar un colapso financiero.

Dennys, la popular cadena de restaurantes, le dice adiós al mercado.

Robert Verostek, director financiero de Denny's, explicó que el cierre de sucursales es parte de una estrategia de reestructuración. La compañía busca mejorar su flujo de efectivo y reinvertir en nuevas estrategias que impulsen el crecimiento.

Muchos locales con más de 30 años de funcionamiento cerrarán

Adiós a los clásicos: La noticia más impactante es que muchos de los restaurantes que cerrarán sus puertas han estado en funcionamiento durante más de 30 años. Estos establecimientos, que han sido testigos de innumerables comidas familiares y reuniones de amigos, ahora se enfrentan al cierre debido a su bajo rendimiento económico.

Denny's es la cadena de restaurantes familiares más grande de Estados Unidos, con más de 2,500 locales en todo el país y presencia en varios países del mundo. A pesar de su tamaño y popularidad, la compañía no ha sido inmune a los desafíos económicos que enfrenta la industria de la restauración.

PUEDES VER:Tiendas Mass tiemblan: cadena chilena aterriza en Perú con la propuesta del "descuento duro" que pone en jaque a la gigante del ahorro

¿Se puede decir que es el adiós de una era?

La pregunta que muchos se hacen es si este cierre masivo de sucursales es el principio del fin para Denny's. La compañía ha dejado claro que está comprometida con su futuro y que está tomando medidas para adaptarse a los tiempos cambiantes. Sin embargo, el camino por delante parece incierto.

Más allá de los números y las estrategias, Denny's es un símbolo de la cultura estadounidense. Sus restaurantes han sido lugares de encuentro para personas de todas las edades y orígenes, donde han compartido comidas, risas y momentos inolvidables. El cierre de tantas sucursales es una pérdida no solo para la empresa, sino también para la comunidad.

SOBRE EL AUTOR:

Papas, galletas y ponqués, entre los snacks más consumidos en el país, según NielsenIQ - LA REPUBLICA

Papas, galletas y ponqués, entre los snacks más consumidos en el país, según NielsenIQ

Papas, galletas y ponqués, entre los snacks más consumidos en el país, según NielsenIQ

lunes, 17 de febrero de 2025

GUARDAR

Foto:Gráficos LR

Estrada afirma que estos productos se comercian principalmente por medio de tiendas de barrio en el que se dan “$4 de cada $10 pesos de la venta en el país al consumidor final”

Julián Bermeo

Los snacks se han convertido en un elemento esencial en la dieta diaria de los colombianos. Son fáciles de transportar, pueden consumirse en cualquier momento del día y se adaptan dependiendo de los gustos y necesidades de cada persona. Además, su versatilidad permite ajustarlos a diferentes edades y estilos de vida. Pero ¿alguna vez se ha preguntado, si su pasaboca favorito hace parte de aquellos más consumidos en Colombia?

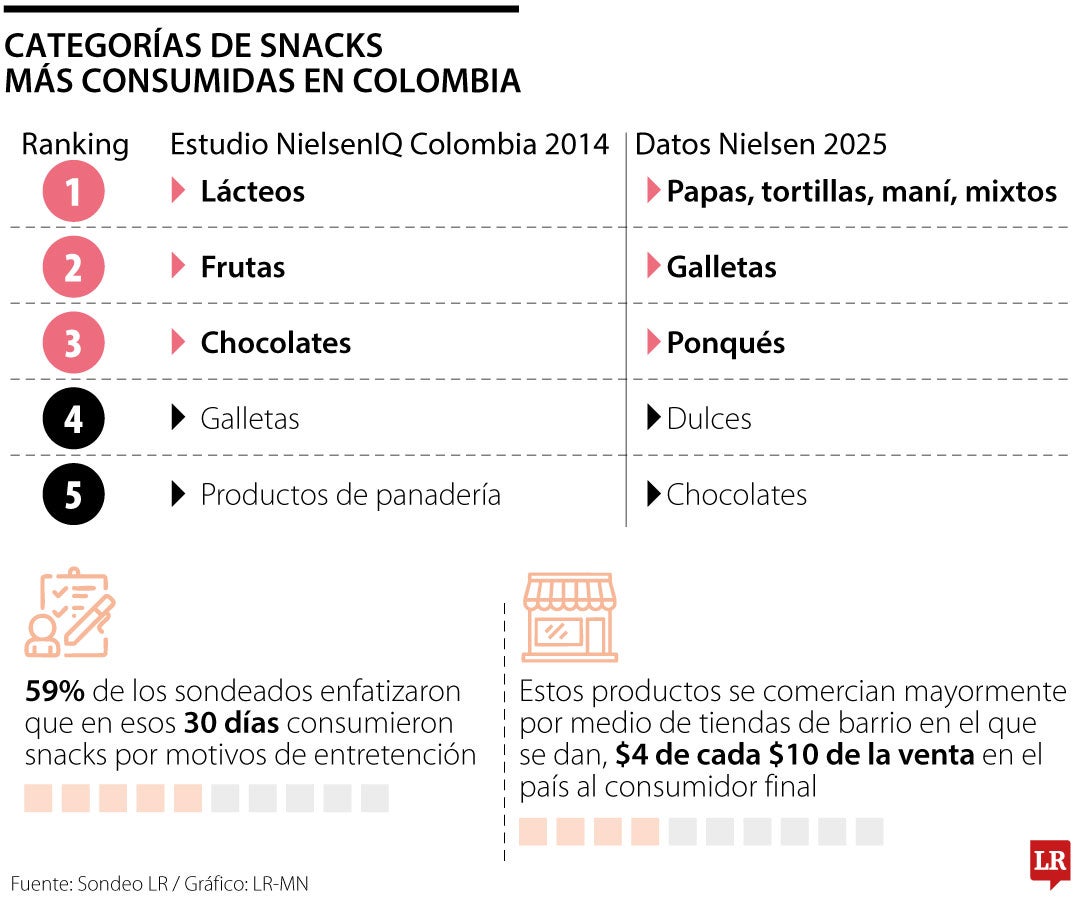

Teniendo en cuenta un estudio realizado por NielsenIQ en 2014, donde se encuestó usuarios online nativos del país, se pudo establecer que, para los últimos 30 días de hacer el seguimiento, las categorías de pasabocas más consumidas en Colombia eran: lácteos, frutas, chocolates, galletas, productos de panadería, y cereales. A esto también se le puede anexar que, 59% de los sondeados enfatizaron que en aquellos 30 días consumieron snacks por algún motivo de entretención; 38% afirmaron que los comieron mientras compartían con sus allegados, 37% lo hicieron para alivianar antojos y a 32% se los dieron como regalo.

Se sobreentiende que, aunque el estudio previo sirve para entender el mercado de los snacks, aquel no es vigente; por esto, Andrea Estrada, Analytic Insights Manager de Nielsen, dio a conocer datos relevantes sobre el consumo de los pasabocas en la actualidad. En sí, las categorías más consumadas por Colombia actualmente son: pasabocas (Papas, Tortillas, Mixtos, Mani, entre otros), galletas, ponqués, dulces (Gomitas, mentas, dulces duros, entre otros) y chocolatinas. Gráficos LR

Gráficos LR

Estrada afirma que estos productos se comercian principalmente por medio de tiendas de barrio en el que se dan “$4 de cada $10 de la venta en el país al consumidor final”. No obstante, también enfatiza que las tiendas de conveniencia y de descuento, de igual manera, se han convertido en puntos relevantes para la venta de este tipo de productos, “pesando 25% de la venta total”.

Por esta razón, se acudió a Eliana Posada, vicepresidenta comercial de la tienda de descuentos más consumida en Colombia, D1. Ella afirma que en los establecimientos las categorías mejor compradas si se habla de “volumen dentro del portafolio de snacks son frutos secos, papas y plátanos”. Posada agrega que los factores que principalmente influyen para que estos productos sean los más consumidos dependen de la gran variedad de subproductos que ofrecen, los precios accesibles que proporcionan y el tipo de vínculo que guardan sus consumidores con estos pasabocas. La vicepresidenta exalta que los plátanos son la mejor ejemplificación de esta circunstancia, ya que, al estar tan inmersos en la cultura y en los hábitos de consumo de los colombianos, junto con la gran variedad de sabores y presentaciones, los convierten en el producto predilecto.

Retornando a las declaraciones de Estrada, esta anexa que en la actualidad existen tres tendencias globales que han moldeado las preferencias del shopper respecto a los snacks: “smarter”, “tastier” y “greener”. Según la Analytic Insights Manager de Nielsen, los compradores ahora son más “inteligentes” enfocándose en su salud y buscando pasabocas con ingredientes más saludables. También está la tendencia de productos “más sabrosos” o “tastier”, los sabores innovadores en snacks pueden ofrecer nuevas experiencias sensoriales e incluir combinaciones intensas y opciones locales. Y finalmente, está la inclinación “más verde” o “greener”, en la que la sostenibilidad es clave para las marcas de snacks. No obstante, Andrea Estrada enfatiza que, aunque no es posible mencionar marcas específicas y los datos de consumo son globales, en su experiencia, estos reflejan y se adaptan perfectamente al mercado colombiano.

En conclusión, los snacks son un componente esencial en la dieta de los colombianos, con una alta demanda de categorías como papas, galletas y frutos secos. Las tendencias actuales muestran que los consumidores prefieren productos saludables, sabrosos e innovadores, en su mayoría opciones con ingredientes naturales. La sostenibilidad también ha ganado relevancia, con marcas que adoptan prácticas responsables. Aunque las tiendas de barrio continúan siendo los principales puntos de venta, las tiendas de conveniencia y descuento, como D1, han incrementado su participación en el mercado al ofrecer una amplia variedad y precios accesibles.

Papas, galletas y ponqués, entre los snacks más consumidos en el país, según NielsenIQ

lunes, 17 de febrero de 2025

GUARDAR

Foto:Gráficos LR

Estrada afirma que estos productos se comercian principalmente por medio de tiendas de barrio en el que se dan “$4 de cada $10 pesos de la venta en el país al consumidor final”

Julián Bermeo

Los snacks se han convertido en un elemento esencial en la dieta diaria de los colombianos. Son fáciles de transportar, pueden consumirse en cualquier momento del día y se adaptan dependiendo de los gustos y necesidades de cada persona. Además, su versatilidad permite ajustarlos a diferentes edades y estilos de vida. Pero ¿alguna vez se ha preguntado, si su pasaboca favorito hace parte de aquellos más consumidos en Colombia?

Teniendo en cuenta un estudio realizado por NielsenIQ en 2014, donde se encuestó usuarios online nativos del país, se pudo establecer que, para los últimos 30 días de hacer el seguimiento, las categorías de pasabocas más consumidas en Colombia eran: lácteos, frutas, chocolates, galletas, productos de panadería, y cereales. A esto también se le puede anexar que, 59% de los sondeados enfatizaron que en aquellos 30 días consumieron snacks por algún motivo de entretención; 38% afirmaron que los comieron mientras compartían con sus allegados, 37% lo hicieron para alivianar antojos y a 32% se los dieron como regalo.

Se sobreentiende que, aunque el estudio previo sirve para entender el mercado de los snacks, aquel no es vigente; por esto, Andrea Estrada, Analytic Insights Manager de Nielsen, dio a conocer datos relevantes sobre el consumo de los pasabocas en la actualidad. En sí, las categorías más consumadas por Colombia actualmente son: pasabocas (Papas, Tortillas, Mixtos, Mani, entre otros), galletas, ponqués, dulces (Gomitas, mentas, dulces duros, entre otros) y chocolatinas.

Gráficos LREstrada afirma que estos productos se comercian principalmente por medio de tiendas de barrio en el que se dan “$4 de cada $10 de la venta en el país al consumidor final”. No obstante, también enfatiza que las tiendas de conveniencia y de descuento, de igual manera, se han convertido en puntos relevantes para la venta de este tipo de productos, “pesando 25% de la venta total”.

Por esta razón, se acudió a Eliana Posada, vicepresidenta comercial de la tienda de descuentos más consumida en Colombia, D1. Ella afirma que en los establecimientos las categorías mejor compradas si se habla de “volumen dentro del portafolio de snacks son frutos secos, papas y plátanos”. Posada agrega que los factores que principalmente influyen para que estos productos sean los más consumidos dependen de la gran variedad de subproductos que ofrecen, los precios accesibles que proporcionan y el tipo de vínculo que guardan sus consumidores con estos pasabocas. La vicepresidenta exalta que los plátanos son la mejor ejemplificación de esta circunstancia, ya que, al estar tan inmersos en la cultura y en los hábitos de consumo de los colombianos, junto con la gran variedad de sabores y presentaciones, los convierten en el producto predilecto.

Retornando a las declaraciones de Estrada, esta anexa que en la actualidad existen tres tendencias globales que han moldeado las preferencias del shopper respecto a los snacks: “smarter”, “tastier” y “greener”. Según la Analytic Insights Manager de Nielsen, los compradores ahora son más “inteligentes” enfocándose en su salud y buscando pasabocas con ingredientes más saludables. También está la tendencia de productos “más sabrosos” o “tastier”, los sabores innovadores en snacks pueden ofrecer nuevas experiencias sensoriales e incluir combinaciones intensas y opciones locales. Y finalmente, está la inclinación “más verde” o “greener”, en la que la sostenibilidad es clave para las marcas de snacks. No obstante, Andrea Estrada enfatiza que, aunque no es posible mencionar marcas específicas y los datos de consumo son globales, en su experiencia, estos reflejan y se adaptan perfectamente al mercado colombiano.

En conclusión, los snacks son un componente esencial en la dieta de los colombianos, con una alta demanda de categorías como papas, galletas y frutos secos. Las tendencias actuales muestran que los consumidores prefieren productos saludables, sabrosos e innovadores, en su mayoría opciones con ingredientes naturales. La sostenibilidad también ha ganado relevancia, con marcas que adoptan prácticas responsables. Aunque las tiendas de barrio continúan siendo los principales puntos de venta, las tiendas de conveniencia y descuento, como D1, han incrementado su participación en el mercado al ofrecer una amplia variedad y precios accesibles.

Las mejores ciudades para la expansión del retail en Europa y Colombia - AmericaMalls & Retail

Las mejores ciudades para la expansión del retail en Europa y Colombia - AmericaMalls & Retail

Las mejores ciudades para la expansión del retail en Europa y Colombia

by Katherine Palacios

febrero 17, 2025

in Colombia, España, Financiero, Innovacion

0

585SHARES

3.2kVIEWS

Compartir en FacebookCompartir en TwitterCompartir en PinterestCompartir en TelegramCompartir en WhatsappCompartir en Linkedin

Las mejores ciudades para la expansión del retail en Europa y Colombia, el crecimiento del comercio minorista es un indicador clave del dinamismo económico de una ciudad. Con una competencia feroz y consumidores cada vez más exigentes, identificar las mejores ciudades para la expansión del retail se ha convertido en un factor crítico para las marcas y desarrolladores de centros comerciales. Recientes estudios han analizado diversos factores para determinar cuáles son los mercados urbanos con mayor potencial de crecimiento. Entre ellos, un informe de Oxford Economics publicado por el portal Modaes ha destacado las mejores ciudades europeas para la expansión minorista, mientras que en Colombia, la investigación de Mall & Retail y Raddar ha identificado las principales plazas comerciales en el país.

Vea también: Quiksilver, entre la quiebra en EE.UU. y su resistencia en Latinoamérica

Europa: Destinos Claves para el Retail

Según el informe de Oxford Economics, tres variables fundamentales determinan la idoneidad de una ciudad para el crecimiento del comercio minorista:Tamaño del mercado: Considera la densidad de población y la presencia de consumidores potenciales.

Potencial de crecimiento del gasto: Evalúa la capacidad adquisitiva de los habitantes y su propensión al consumo.

Entorno empresarial: Analiza la estabilidad económica, política y regulatoria, así como la presencia de grandes marcas.

Bajo estos criterios, las siguientes ciudades se destacan en Europa:

París y Londres: Los Gigantes del Retail Europeo

París lidera el ranking con una puntuación de 79 sobre 100, seguida muy de cerca por Londres, que obtiene 78 sobre 100. La capital francesa sobresale en gasto total y potencial de crecimiento del consumo, mientras que Londres destaca por su entorno empresarial más estable y atractivo para inversores. Ambas ciudades cuentan con una presencia consolidada de marcas internacionales tanto en sus centros urbanos como en zonas periurbanas.

Berlín: Un Mercado en Expansión

Berlín ocupa el tercer puesto con una puntuación de 51 sobre 100. La ciudad alemana se caracteriza por su equilibrio en las tres variables del ranking, aunque enfrenta competencia con los centros comerciales suburbanos que atraen una parte significativa del gasto. A diferencia de otras ciudades europeas, Alemania no cuenta con una gran cantidad de centros comerciales de alta calidad en las afueras, lo que favorece el crecimiento del retail dentro de la capital.

Copenhague y Dublín: Mercados Emergentes con Gran Potencial

Copenhague, a pesar de ser la decimotercera ciudad en tamaño de mercado, ocupa la quinta posición general debido a su alto potencial de gasto y un entorno empresarial robusto. Dinamarca se destaca por su estabilidad económica y la gran presencia de marcas internacionales.

Dublín también sorprende al superar su posición en cuanto a tamaño de mercado, ubicándose en el puesto 19, pero escalando al quinto lugar en crecimiento. En los últimos cinco años, la población de la capital irlandesa ha crecido un 10%, mientras que la renta nominal disponible ha aumentado un 27%, consolidándose como un destino atractivo para la inversión en retail.

Milán y Barcelona: Desafíos y Oportunidades

Milán, conocida por ser un epicentro del lujo, enfrenta desafíos derivados de la mala gobernanza y una población en envejecimiento. A pesar de ser la quinta ciudad europea por tamaño de mercado, su posición en el ranking general se ve afectada por la competencia del comercio minorista en las afueras de la ciudad, con la apertura de grandes centros comerciales como Merlata Bloom y Milanord2.

Por su parte, Barcelona, a pesar de ser una de las ciudades más vibrantes en términos de comercio minorista, ocupa el octavo puesto por tamaño de mercado, pero cae al vigésimo en el ranking general. La inestabilidad política asociada al movimiento independentista catalán ha sido un factor de incertidumbre para los inversores.

Colombia: Las Ciudades con Mayor Potencial Retail

En Colombia, Mall & Retail realizó una investigación denominada «El Top 33 de Centros Comerciales», analizando variables como:Tamaño del centro comercial

Población en la zona de influencia

Estrato socioeconómico

Propensión al consumo

Capacidad de compra de la región

Ingresos familiares

Tráfico de visitantes

Ventas mensuales por metro cuadrado

Bajo estos criterios, se determinó que Bogotá es la ciudad más atractiva para la expansión del retail en Colombia, con 11 de los 33 centros comerciales más importantes del país. Esto representa un 33% del total. Le siguen Medellín, con 8 malls (24,2%), Barranquilla con 4 (12,1%) y Cali con un 9%.

Además, según un informe de Raddar, Bogotá también lidera las ventas en centros comerciales, con un 40,8% del total en 2023, seguida por Medellín (14%), Barranquilla (5,5%), Cali (5,3%) y Bucaramanga (4,5%).

Vea también: Tendencias en el abastecimiento de alimentos en Colombia

El estudio de las mejores ciudades para la expansión del retail en Europa y Colombia revela patrones clave. Ciudades con alta densidad de población, economías en crecimiento y un entorno empresarial estable son los destinos más atractivos para la inversión minorista.

En Europa, París y Londres continúan siendo los líderes indiscutibles, pero mercados emergentes como Copenhague y Dublín presentan grandes oportunidades. En Colombia, Bogotá y Medellín dominan el panorama del retail, aunque Barranquilla y Cali también se consolidan como mercados en expansión.

A medida que la inflación se estabiliza y las tasas de interés disminuyen, se espera que el crecimiento del comercio minorista se acelere en los próximos años, impulsado por un mayor gasto de los consumidores y el desarrollo de nuevas estrategias omnicanal en el sector. Según publica Mall & Retail

Source: Mall & Retail

Tags: centros comercialesCiudades con mayor potencialColombiaDesarrollo empresarialExpansión del RetailInversión en comercio minorista

Previous Post

Las mejores ciudades para la expansión del retail en Europa y Colombia

by Katherine Palacios

febrero 17, 2025

in Colombia, España, Financiero, Innovacion

0

585SHARES

3.2kVIEWS

Compartir en FacebookCompartir en TwitterCompartir en PinterestCompartir en TelegramCompartir en WhatsappCompartir en Linkedin

Las mejores ciudades para la expansión del retail en Europa y Colombia, el crecimiento del comercio minorista es un indicador clave del dinamismo económico de una ciudad. Con una competencia feroz y consumidores cada vez más exigentes, identificar las mejores ciudades para la expansión del retail se ha convertido en un factor crítico para las marcas y desarrolladores de centros comerciales. Recientes estudios han analizado diversos factores para determinar cuáles son los mercados urbanos con mayor potencial de crecimiento. Entre ellos, un informe de Oxford Economics publicado por el portal Modaes ha destacado las mejores ciudades europeas para la expansión minorista, mientras que en Colombia, la investigación de Mall & Retail y Raddar ha identificado las principales plazas comerciales en el país.

Vea también: Quiksilver, entre la quiebra en EE.UU. y su resistencia en Latinoamérica

Europa: Destinos Claves para el Retail

Según el informe de Oxford Economics, tres variables fundamentales determinan la idoneidad de una ciudad para el crecimiento del comercio minorista:Tamaño del mercado: Considera la densidad de población y la presencia de consumidores potenciales.

Potencial de crecimiento del gasto: Evalúa la capacidad adquisitiva de los habitantes y su propensión al consumo.

Entorno empresarial: Analiza la estabilidad económica, política y regulatoria, así como la presencia de grandes marcas.

Bajo estos criterios, las siguientes ciudades se destacan en Europa:

París y Londres: Los Gigantes del Retail Europeo

París lidera el ranking con una puntuación de 79 sobre 100, seguida muy de cerca por Londres, que obtiene 78 sobre 100. La capital francesa sobresale en gasto total y potencial de crecimiento del consumo, mientras que Londres destaca por su entorno empresarial más estable y atractivo para inversores. Ambas ciudades cuentan con una presencia consolidada de marcas internacionales tanto en sus centros urbanos como en zonas periurbanas.

Berlín: Un Mercado en Expansión

Berlín ocupa el tercer puesto con una puntuación de 51 sobre 100. La ciudad alemana se caracteriza por su equilibrio en las tres variables del ranking, aunque enfrenta competencia con los centros comerciales suburbanos que atraen una parte significativa del gasto. A diferencia de otras ciudades europeas, Alemania no cuenta con una gran cantidad de centros comerciales de alta calidad en las afueras, lo que favorece el crecimiento del retail dentro de la capital.

Copenhague y Dublín: Mercados Emergentes con Gran Potencial

Copenhague, a pesar de ser la decimotercera ciudad en tamaño de mercado, ocupa la quinta posición general debido a su alto potencial de gasto y un entorno empresarial robusto. Dinamarca se destaca por su estabilidad económica y la gran presencia de marcas internacionales.

Dublín también sorprende al superar su posición en cuanto a tamaño de mercado, ubicándose en el puesto 19, pero escalando al quinto lugar en crecimiento. En los últimos cinco años, la población de la capital irlandesa ha crecido un 10%, mientras que la renta nominal disponible ha aumentado un 27%, consolidándose como un destino atractivo para la inversión en retail.

Milán y Barcelona: Desafíos y Oportunidades

Milán, conocida por ser un epicentro del lujo, enfrenta desafíos derivados de la mala gobernanza y una población en envejecimiento. A pesar de ser la quinta ciudad europea por tamaño de mercado, su posición en el ranking general se ve afectada por la competencia del comercio minorista en las afueras de la ciudad, con la apertura de grandes centros comerciales como Merlata Bloom y Milanord2.

Por su parte, Barcelona, a pesar de ser una de las ciudades más vibrantes en términos de comercio minorista, ocupa el octavo puesto por tamaño de mercado, pero cae al vigésimo en el ranking general. La inestabilidad política asociada al movimiento independentista catalán ha sido un factor de incertidumbre para los inversores.

Colombia: Las Ciudades con Mayor Potencial Retail

En Colombia, Mall & Retail realizó una investigación denominada «El Top 33 de Centros Comerciales», analizando variables como:Tamaño del centro comercial

Población en la zona de influencia

Estrato socioeconómico

Propensión al consumo

Capacidad de compra de la región

Ingresos familiares

Tráfico de visitantes

Ventas mensuales por metro cuadrado

Bajo estos criterios, se determinó que Bogotá es la ciudad más atractiva para la expansión del retail en Colombia, con 11 de los 33 centros comerciales más importantes del país. Esto representa un 33% del total. Le siguen Medellín, con 8 malls (24,2%), Barranquilla con 4 (12,1%) y Cali con un 9%.

Además, según un informe de Raddar, Bogotá también lidera las ventas en centros comerciales, con un 40,8% del total en 2023, seguida por Medellín (14%), Barranquilla (5,5%), Cali (5,3%) y Bucaramanga (4,5%).

Vea también: Tendencias en el abastecimiento de alimentos en Colombia

El estudio de las mejores ciudades para la expansión del retail en Europa y Colombia revela patrones clave. Ciudades con alta densidad de población, economías en crecimiento y un entorno empresarial estable son los destinos más atractivos para la inversión minorista.

En Europa, París y Londres continúan siendo los líderes indiscutibles, pero mercados emergentes como Copenhague y Dublín presentan grandes oportunidades. En Colombia, Bogotá y Medellín dominan el panorama del retail, aunque Barranquilla y Cali también se consolidan como mercados en expansión.

A medida que la inflación se estabiliza y las tasas de interés disminuyen, se espera que el crecimiento del comercio minorista se acelere en los próximos años, impulsado por un mayor gasto de los consumidores y el desarrollo de nuevas estrategias omnicanal en el sector. Según publica Mall & Retail

Source: Mall & Retail

Tags: centros comercialesCiudades con mayor potencialColombiaDesarrollo empresarialExpansión del RetailInversión en comercio minorista

Previous Post

Suscribirse a:

Entradas (Atom)

Mercadona, frenazo ante el empuje de Lidl, Aldi, Consum, Bon Preu y Dia | FRS

La enseña que preside Juan Roig ha concluido las primeras 24 semanas del año con una cuota de mercado del 37,6% en la distribución moderna, ...

-

Las declaraciones del presidente de Tiendas D1 sobre el importante cambio que viene para los trabajadores en Colombia Con 16 años en el país...

-

¿Cómo calculo la confiabilidad del inventario? – Gerencia Retail ¿Cómo calculo la confiabilidad del inventario? El inventario es ...

-

La cadena abrió cuatro tiendas en la ciudad de Medellín y abrirá 6 más en Diciembre D1, un s...

La cadena abrió cuatro tiendas en la ciudad de Medellín y abrirá 6 más en Diciembre D1, un s...

{kind=link}

{kind=link}