PUBLICIDAD

TOMADO DEL BLOG LA FLECHA

Si fuera una adolescente preocupada por el olor de axila, ¿qué clase de propaganda le haría comprar un desodorante Ban? No es una pregunta retórica: es la pregunta que la empresa estadounidense Kao Corp., fabricante de Ban, está haciendo directamente a niñas y jóvenes en un concurso que les pide crear anuncios a los que otras chicas responderían.

13:15 - 16/12/2005 | Fuente: THE WALL STREET JOURNAL

La competencia, anunciada en el tercer trimestre en revistas como CosmoGirl y Teen People, ha generado casi 4.000 respuestas. Se les pidió a jóvenes de entre 12 y 20 años presentar una imagen y utilizar como base el eslogan del producto "Ban It", (un juego de palabras entre "Prohíbelo" y "Tenlo"). La propuesta de una chica de Arizona mostraba a cuatro muchachas en jeans y camisetas de tiritas muy parecidas, dándole la espalda a la cámara. El titular: "Ban Uniformity" (otro juego de palabras que coquetea con los significados de "destierra la uniformidad" y "la uniformidad de Ban"). La empresa escogerá nueve imágenes ganadoras, que aparecerán en anuncios de la edición de marzo de la revista US Weekly.

La participación de los consumidores en las campañas de marketing es una táctica antigua. Pero en años recientes, Internet ha extendido la comunicación entre las empresas y los consumidores, aprovechando cada vez más las opiniones y talentos del público. Y las nuevas tecnologías permiten que incluso principiantes creen imágenes sofisticadas.

A principios de año, la división estadounidense de Subaru reclutó a cineastas novatos para producir películas de 30 segundos. La automotriz intentaba generar atención para el lanzamiento de su todoterreno Subaru B9 Tribeca.

Los adolescentes y veinteañeros parecen especialmente adeptos a crear sus propios contenidos. Algunos realizan minipelículas y las colocan en la Web; otros hacen grabaciones de audio para ser descargadas en un iPod u otros aparatos portátiles.

Y este mismo grupo generacional constituye la audiencia más resistente a la publicidad tradicional. Por eso, los expertos en marketing creen que involucrarlos en el proceso de creación de anuncios debería aumentar las posibilidades de que la publicidad funcione.

"Las audiencias jóvenes se han vuelto increíblemente cínicas respecto de la publicidad", dice Steve Thibodeau, un ejecutivo de Dotglu, una agencia de Nueva York que participa en la campaña de Ban. Los anuncios anteriores de Ban se centraban en el producto y sus beneficios o superioridad, dice Thibodeau. Un anuncio impreso de 2003 titulado "Ban Razor Burn" (algo así como "Prohibe el ardor de la rasuradora"), mostraba una rasuradora rosada con llamas saliendo de ella y enfatizaba "el sobresaliente olor y protección contra la humedad" del producto.

En focus groups realizados con adolescentes a principios de año, Ban descubrió que esos mensajes no estaban funcionando y que las jóvenes "querían contribuir a los mensajes dirigidos a ellas", dice P.J. Katien, director asistente de marketing de Ban. Las contribuciones de las consumidoras inspiraron la nueva imagen y el énfasis de la campaña, que ahora evoca los temas emocionales que enfrentan las mujeres jóvenes. Un anuncio muestra a una joven que se está pesando con el encabezado "Prohibe la presión de tus pares".

La nueva estrategia de Ban parece estar funcionando. Luego de tres años de ventas en descenso, éstas subieron 13,6% para los 12 meses terminados en noviembre, según Information Resources Inc., una firma de investigación de mercado.

Un esfuerzo similar impulsa los anuncios del videojuego Sims 2, de Electronics Arts Inc. EA decidió aprovechar el hecho que a los fanáticos de los videojuegos les gusta hacer películas cortas basadas en escenas del juego. La fabricante llevó a 15 jugadores a su central en California para hacer las películas. Y éstas fueron la base de su campaña de anuncios en TV, Internet y prensa que se exhibe en EE.UU. desde octubre.

"Presto más atención a los anuncios creados por gente que de verdad ama el producto en vez de la publicidad creada por las compañías", dice Jennifer Clark, una jugadora de 34 años que ideó uno de los anuncios de EA.

Es difícil determinar si los anuncios diseñados por los consumidores realmente venderán más productos. Pero los expertos en marketing ven señales optimistas. En marzo de 2006, Nike Inc., una de las primeras empresas en utilizar esta estrategia, planea revivir una campaña de TV para su calzado deportivo Converse compuesta de cortometrajes hechos por consumidores. Nike no ofreció datos sobre las ventas de esa marca. Pero la campaña anterior fue un "tremendo éxito", según David Maddocks, subdirector de marketing global de Converse.

jueves, enero 19, 2006

miércoles, enero 18, 2006

Crecen rumores sobre la llegada de la cadena Wal-Mart al mercado nacional COLOMBIA

TOMADO DE PORTAFOLIO

La competencia entre las tiendas de comercio al por menor se agudiza en todo el país.

En los últimos días han crecido rumores de una eventual llegada a Colombia y a otros países latinoamericanos de Wal- Mart, que registra ventas anuales por 285.000 millones de dólares y es considerada la cadena más grande del comercio minorista y la primera firma por nivel de ventas.

En Colombia, una buena parte de los rumores surgieron por el confidencial, revelado en octubre del año pasado, por PORTAFOLIO según el cual esa cadena solicitó el registro de la marca My Warehouse (Mi ferretería).

No hay ninguna oposición a la marca y la Superindustria podría pronunciarse antes de marzo de este año.

Por esos días, WalMart también compró el 33 por ciento de la centroamericana Central American Retail Holding Company Carhco (la red de comercio minorista más grande de Centroamérica).

La compañía suscribió el acuerdo con una opción que le permite controlar hasta el 51 por ciento de Carhco.

Según analistas, la entrada de WalMart a la holding es una señal de que tiene una estrategia diseñada para acaparar la mayor proporción posible del mercado al por menor en todo el continente americano, y Centroamérica no es la excepción.

La transacción también convirtió a WalMart en socia de la cadena minorista más grande de Guatemala, que es La Fragua.

Carhco es dueña del 100 por ciento de la Corporación de Supermercados Unidos (CSU) y la transacción también convirtió a la firma norteamericana en socia del grupo ‘tico’ que conforman los supermercados Palí, Más x Menos, Hipermás y Maxibodegas.

Tras la negociación, Carlos Paiz, uno de los socios de La Fragua, dijo que WalMart se reservaba el derecho a entrar sola a Puerto Rico y Cuba, país que considera un tesoro.

"Por otro lado, se ganó Colombia, Ecuador y Perú", sostuvo.

Al respecto, el empresario dijo que esto indica que "Carhco tiene opción de invertir en los territorios de Colombia, Ecuador y Perú, pero no hay seguridad si se hará la inversión y cuándo".

También afirmó que la Corporación de Supermercados Unidos es una empresa 100 por ciento propiedad de Carhco, y aliados de WalMart en Centroamérica somos todos los socios de Carhco".

Estos rumores se acrecentaron con una serie de versiones, según las cuales WalMart quiere comprar parte de las acciones de socios de Almacenes Exito.

Por el momento, lo único cierto es que la francesa Casino comprará el 3,7 por ciento de Exito que está en manos de JP Morgan, lo que permitirá que no aumente su participación al 39,3 por ciento y consolide su posición como principal socio de la cadena minorista. .

Algunos analistas no ven pronta la llegada de WalMart país, pues la cadena de proveedores es incipiente y el ingreso per cápita es bajo frente a otros países.

Ellos ven más factible una fusión que le permitiría comprar a Casino o Carrefour. Pero no descartan una incursión antes de lo previsto.

Prioridades para las cadenas globales

Un informe reciente de la firma A.T. Kearney no incluye a Colombia como uno de los 30 mercados emergentes preferidos de los grandes jugadores del retail, cuando en 1995 lo colocó en la posición 21. Chile, México y Brasil son los mercados preferidos en América Latina. India, Rusia, Ucrania y China ocupan los primeros puestos. Según el informe, si bien las economías latinoamericanas se han recuperado de la crisis, las lecciones del pasado obligan a los grandes jugadores del retail a no sólo tomar una buena decisión de entrada, sino una fuerte ejecución. México, Chile, Brasil y Argentina perdieron posiciones.

Proexport Traerá a Colombiatex 539 Compradores

Bogotá, enero 13 de 2006

Esta es la misión más numerosa convocada por la Entidad.

Rueda Inexmoda

Del 24 al 26 de enero, estarán en Medellín 539 compradores internacionales de textiles y confecciones, invitados por PROEXPORT a Colombiatex, feria que se perfila como una de las mejores de América en el sector.

Según Luis Guillermo Plata, Presidente de PROEXPORT, los compradores, provenientes de 404 empresas de 20 países del mundo, constituyen la misión más numerosa invitada por la Entidad a esta feria, “toda vez que en las versiones anteriores su número ha sido en promedio de 300 compradores anuales”.

De las empresas compradoras invitadas por la Entidad, 224 vienen por primera vez al país, es decir más de la mitad, dentro de su política de ampliar el espectro de clientes internacionales para las empresas colombianas.

Con respecto a Colombiatex 2005, el número de empresas internacionales convocadas por PROEXPORT representa un incremento del 30%, ya que el año anterior estuvieron presentes 314, frente a 404 de este año.

Con compradores invitados por la Entidad, participan empresas de Argentina, Bélgica, Canadá, Chile, Costa Rica, Ecuador, El Salvador, España, Estados Unidos, Guatemala, Honduras, Jamaica, México, Panamá, Perú, Puerto Rico, Reino Unido, República Dominicana, Trinidad – Tobago y Venezuela.

El mayor número de los compradores invitados por PROEXPORT corresponde a Venezuela, país del cual vendrán 175, correspondientes a 136 compañías, lo cual ratifica la reactivación de las exportaciones colombianas de textiles y confecciones hacia ese mercado.

La segunda delegación más grande vendrá de Ecuador, con 96 compradores de 67 compañías del vecino país, que a la fecha confirmaron su participación.

En número, en tercer lugar está Estados Unidos, con 56 compradores de 42 compañías, respecto al año anterior, este país incrementó su participación en un 43 por ciento. Por su parte, los países centroamericanos traen 104 compradores, convocados por las Oficina Comercial de PROEXPORT en Costa Rica y México.

En la versión de Colombiatex 2005, PROEXPORT invitó 516 compradores internacionales, pertenecientes a 314 empresas de 15 países, quienes realizaron cerca de 2.650 citas de negocios con empresarios colombianos. De esta feria, a la fecha, se reportaron negocios cerrados por 23 millones de dólares con 172 empresas colombianas del sector.

Según Claritza Rojas, Gerente de Prendas de Vestir de PROEXPORT, la labor de la Entidad en ese sector ha estado orientada a facilitar y proporcionar herramientas efectivas que permitan la generación de negocios por parte de las empresas exportadoras. “Hemos venido apoyando a las empresas de la cadena, en el desarrollo de planes y proyectos de exportación; misiones de compradores internacionales a Colombia en el marco de eventos; participación en ferias internacionales; y organización de eventos sectoriales; entre otros”, indicó.

Por ejemplo, en 2005 la Entidad aprobó 59 planes individuales de exportación nuevos, los cuales, junto con los 24 vigentes, dan un total de 83 planes exportadores de igual número de empresas atendidos por PROEXPORT, siendo los principales mercados: México, Estados Unidos y Centroamérica.

Además, durante 2005 se realizaron 225 planes de cuenta a igual número de empresas de textiles y confecciones del país. Complementario a esto, el año anterior la Entidad organizó ó participó en 19 certámenes de promoción, 13 ferias internacionales, cinco misiones de compradores y un show room.

En estas ferias participaron cerca de 1.394 empresas de los sectores textil y confecciones, y 1.592 compradores internacionales, las cuales a la fecha, han reportado negocios por 37 millones de dólares. Dentro de las oportunidades en proceso, registradas en el CRM de la Entidad, figuran posibilidades de negocio en curso por 62.5 millones de dólares, representadas en 1.248 oportunidades que involucran a 594 empresas colombianas.

Esta es la misión más numerosa convocada por la Entidad.

Rueda Inexmoda

Del 24 al 26 de enero, estarán en Medellín 539 compradores internacionales de textiles y confecciones, invitados por PROEXPORT a Colombiatex, feria que se perfila como una de las mejores de América en el sector.

Según Luis Guillermo Plata, Presidente de PROEXPORT, los compradores, provenientes de 404 empresas de 20 países del mundo, constituyen la misión más numerosa invitada por la Entidad a esta feria, “toda vez que en las versiones anteriores su número ha sido en promedio de 300 compradores anuales”.

De las empresas compradoras invitadas por la Entidad, 224 vienen por primera vez al país, es decir más de la mitad, dentro de su política de ampliar el espectro de clientes internacionales para las empresas colombianas.

Con respecto a Colombiatex 2005, el número de empresas internacionales convocadas por PROEXPORT representa un incremento del 30%, ya que el año anterior estuvieron presentes 314, frente a 404 de este año.

Con compradores invitados por la Entidad, participan empresas de Argentina, Bélgica, Canadá, Chile, Costa Rica, Ecuador, El Salvador, España, Estados Unidos, Guatemala, Honduras, Jamaica, México, Panamá, Perú, Puerto Rico, Reino Unido, República Dominicana, Trinidad – Tobago y Venezuela.

El mayor número de los compradores invitados por PROEXPORT corresponde a Venezuela, país del cual vendrán 175, correspondientes a 136 compañías, lo cual ratifica la reactivación de las exportaciones colombianas de textiles y confecciones hacia ese mercado.

La segunda delegación más grande vendrá de Ecuador, con 96 compradores de 67 compañías del vecino país, que a la fecha confirmaron su participación.

En número, en tercer lugar está Estados Unidos, con 56 compradores de 42 compañías, respecto al año anterior, este país incrementó su participación en un 43 por ciento. Por su parte, los países centroamericanos traen 104 compradores, convocados por las Oficina Comercial de PROEXPORT en Costa Rica y México.

En la versión de Colombiatex 2005, PROEXPORT invitó 516 compradores internacionales, pertenecientes a 314 empresas de 15 países, quienes realizaron cerca de 2.650 citas de negocios con empresarios colombianos. De esta feria, a la fecha, se reportaron negocios cerrados por 23 millones de dólares con 172 empresas colombianas del sector.

Según Claritza Rojas, Gerente de Prendas de Vestir de PROEXPORT, la labor de la Entidad en ese sector ha estado orientada a facilitar y proporcionar herramientas efectivas que permitan la generación de negocios por parte de las empresas exportadoras. “Hemos venido apoyando a las empresas de la cadena, en el desarrollo de planes y proyectos de exportación; misiones de compradores internacionales a Colombia en el marco de eventos; participación en ferias internacionales; y organización de eventos sectoriales; entre otros”, indicó.

Por ejemplo, en 2005 la Entidad aprobó 59 planes individuales de exportación nuevos, los cuales, junto con los 24 vigentes, dan un total de 83 planes exportadores de igual número de empresas atendidos por PROEXPORT, siendo los principales mercados: México, Estados Unidos y Centroamérica.

Además, durante 2005 se realizaron 225 planes de cuenta a igual número de empresas de textiles y confecciones del país. Complementario a esto, el año anterior la Entidad organizó ó participó en 19 certámenes de promoción, 13 ferias internacionales, cinco misiones de compradores y un show room.

En estas ferias participaron cerca de 1.394 empresas de los sectores textil y confecciones, y 1.592 compradores internacionales, las cuales a la fecha, han reportado negocios por 37 millones de dólares. Dentro de las oportunidades en proceso, registradas en el CRM de la Entidad, figuran posibilidades de negocio en curso por 62.5 millones de dólares, representadas en 1.248 oportunidades que involucran a 594 empresas colombianas.

martes, enero 17, 2006

Almacenes chilenos Ripley llegan a Colombia

TOMADO DE PORTAFOLIO

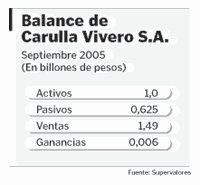

Carulla Vivero entra en la competencia de las tarjetas de crédito en alianza con la cadena chilena, propietaria de la financiera Financor

De las firmas de hipermercados, la única que falta por anunciar su incursión en las tarjetas de crédito propias es Carulla Vivero.

Hoy, el presidente de la compañía, Samuel Azout, anunciará la incursión en ese negocio en alianza con la novedad de que será de la mano de un nuevo jugador internacional: la firma Ripley de Chile.

Esta firma tiene 36 tiendas en Perú y Chile y registra ventas anuales por 1.250 millones de dólares. Es propietaria de una financiera llamada Financor, a través de la cual promueve su tarjeta Ripley, en convenio con 36 bancos.

Esta es la segunda cadena de almacenes de Chile que entra a Colombia. La primera fue Falabella que prepara en el primer semestre la apertura de una tienda en Bogotá como inicio de su plan de expansión.

Además, desde finales del año desarrolla en Colombia la tarjeta con su nombre, a través de su socio Homecenter y de un acuerdo con la francesa Carrefour.

Carulla Vivero informó ayer a la Superfinanciera que con Ripley conformarán una compañía de financiamiento comercial para promocionar una tarjeta de crédito "para consumo masivo en establecimientos de comercio, en especial los de la cadena Carulla Vivero y los que instale la cadena Ripley en Colombia".

Agrega que el acuerdo que hoy se dará a conocer define la integración de la compañía de financiamiento. "así como los negocios que a futuro las partes convengan".

El desarrollo de tarjetas de crédito ha sido estratégico en los últimos meses en el comercio, luego de las diferencias que este sector ha mostrado con la banca en esa materia.

Almacenes Exito tiene una alianza con Sufinanciamiento, mientras que Olímpica lanzó un producto con Serfinanza.

Igualmente, Cafam anunció la semana pasada su nueva modalidad de financiación, con el Banco Superior.

Además de este nuevo programa para dar más facilidades en la compras, las cadenas esperan seguir este año con el crecimiento en algunas regiones del país.

En el caso de Carulla Vivero, se conoció que adelanta conversaciones con la tradicional cadena santandereana Mercadefam con el interés de adquirirla. Bucaramanga puede ser un punto de interés para la competencia del comercio este año.

De hecho, se sabe que Carrefour tiene en la mira a esa capital para abrir un hipermercado en el 2006.

sábado, enero 14, 2006

BAJOS INGRESOS vs MERCADOS POBRES

Así prefiero llamar a los mercados que se conocen como “pobres”, también es aceptable “bajos recursos”, pero nunca mercados pobres porque me parece insultante para estos mercados así muchas de las personas que se ubican en estos segmentos de mercado se definan así mismo como “La Pobresía.”

Cada vez mas los fabricantes de productos de consumo “descubren con mas fuerza” la importancia de los mercados de bajos ingresos para crecer en el mercado, hasta hace muy poco esta afirmación sonaba como contradictoria en un mundo piramidal con unos muy pocos ricos, de altos ingresos, en la cúspide (en Colombia no mas del 5 a 8%), una delgada franja media de población (20 a 25% para Colombia) y por debajo, en la base de la pirámide una gran masa de gente que no vive sino que sobrevive con unos pocos pesos por día. En Colombia se considera una familia de bajos ingresos aquella que percibe en un mes un millón de pesos, lo que nos indica $210.000 por persona mes y $7000 por día, cifras prácticamente imposibles para satisfacer las necesidades básicas.

Estamos acostumbrados a ver como las empresas atacan la punta de la pirámide y para ello ofrecen valores agregados como los que dan las marcas y eso se refleja al final en el precio del producto, una alta inversión promocional buscando esos pocos clientes. Los productores se han venido cansando de estos mercados de “altos ingresos” y la verdad no han tenido que buscar mucho para encontrar el nicho de mercado de bajos ingresos y muchas de las grandes marcas han enfocado todo su conocimiento y tecnología en diseñar productos y servicios para satisfacer y ganar dinero en estos mercados.

En los mercados, al contrario que en las matemáticas tradicionales, el orden de los factores SI afecta al producto. Por ejemplo, para obtener $2000 en los mercados de altos ingresos vendemos 20 productos a $100 y para obtener lo mismo en los mercados de bajos ingresos vendemos 100 productos a $20. Los productores se han venido moviendo de altos a bajos, sin abandonar los altos, y en algunos casos entregando los mismos productos en tamaños diferentes adecuados a estrategias de las denominadas de punto de precio. No es novedad esta migración de productos y servicios de altos a bajos, pero si es una realidad. C.K. Parlad, profesor de comercio de la Universidad de Michigan, indica en uno de sus artículos: “En realidad la gente de bajos ingresos posee colectivamente la mayoría de la capacidad de compra en muchos países en desarrollo.”

Ya lo habíamos comentado con anterioridad, podemos afirmar, sin temor a equivocarnos, que la capacidad colectiva de compra de la gente de bajos ingresos es muy superior a la capacidad de compra de la punta de la pirámide socio – económica. Lo importante no es cuanto vale un producto, lo importante es cuanto posee la gente para comprar ese producto, si la capacidad de compra es de, por ejemplo, un mil pesos, las empresas deben desarrollar productos de un mil pesos. De hecho en todas las ciudades colombianas encontramos desde hace algunos años almacenes que podemos denominar por “punto de precio”, todo a mil, todo a quinientos. Los panaderos han aplicado desde siempre esta estrategia: “el pan nunca sube de precio, baja de tamaño”.

No queremos afirmar con lo dicho que el mercado para las “masas abandonadas” sea para todos. Muchos fabricantes no lograrán rediseñar sus productos o servicios, aumentar su producción, equilibrar sus márgenes, manejar su logística de distribución y ventas de un amanera distinta; seguirán atendiendo los mercados en los cuales se han enfocado.

IGNACIO GÓMEZ-ESCOBAR

Estratega - Consultor en Mercadeo

Investigador de Mercados

Cada vez mas los fabricantes de productos de consumo “descubren con mas fuerza” la importancia de los mercados de bajos ingresos para crecer en el mercado, hasta hace muy poco esta afirmación sonaba como contradictoria en un mundo piramidal con unos muy pocos ricos, de altos ingresos, en la cúspide (en Colombia no mas del 5 a 8%), una delgada franja media de población (20 a 25% para Colombia) y por debajo, en la base de la pirámide una gran masa de gente que no vive sino que sobrevive con unos pocos pesos por día. En Colombia se considera una familia de bajos ingresos aquella que percibe en un mes un millón de pesos, lo que nos indica $210.000 por persona mes y $7000 por día, cifras prácticamente imposibles para satisfacer las necesidades básicas.

Estamos acostumbrados a ver como las empresas atacan la punta de la pirámide y para ello ofrecen valores agregados como los que dan las marcas y eso se refleja al final en el precio del producto, una alta inversión promocional buscando esos pocos clientes. Los productores se han venido cansando de estos mercados de “altos ingresos” y la verdad no han tenido que buscar mucho para encontrar el nicho de mercado de bajos ingresos y muchas de las grandes marcas han enfocado todo su conocimiento y tecnología en diseñar productos y servicios para satisfacer y ganar dinero en estos mercados.

En los mercados, al contrario que en las matemáticas tradicionales, el orden de los factores SI afecta al producto. Por ejemplo, para obtener $2000 en los mercados de altos ingresos vendemos 20 productos a $100 y para obtener lo mismo en los mercados de bajos ingresos vendemos 100 productos a $20. Los productores se han venido moviendo de altos a bajos, sin abandonar los altos, y en algunos casos entregando los mismos productos en tamaños diferentes adecuados a estrategias de las denominadas de punto de precio. No es novedad esta migración de productos y servicios de altos a bajos, pero si es una realidad. C.K. Parlad, profesor de comercio de la Universidad de Michigan, indica en uno de sus artículos: “En realidad la gente de bajos ingresos posee colectivamente la mayoría de la capacidad de compra en muchos países en desarrollo.”

Ya lo habíamos comentado con anterioridad, podemos afirmar, sin temor a equivocarnos, que la capacidad colectiva de compra de la gente de bajos ingresos es muy superior a la capacidad de compra de la punta de la pirámide socio – económica. Lo importante no es cuanto vale un producto, lo importante es cuanto posee la gente para comprar ese producto, si la capacidad de compra es de, por ejemplo, un mil pesos, las empresas deben desarrollar productos de un mil pesos. De hecho en todas las ciudades colombianas encontramos desde hace algunos años almacenes que podemos denominar por “punto de precio”, todo a mil, todo a quinientos. Los panaderos han aplicado desde siempre esta estrategia: “el pan nunca sube de precio, baja de tamaño”.

No queremos afirmar con lo dicho que el mercado para las “masas abandonadas” sea para todos. Muchos fabricantes no lograrán rediseñar sus productos o servicios, aumentar su producción, equilibrar sus márgenes, manejar su logística de distribución y ventas de un amanera distinta; seguirán atendiendo los mercados en los cuales se han enfocado.

IGNACIO GÓMEZ-ESCOBAR

Estratega - Consultor en Mercadeo

Investigador de Mercados

jueves, enero 05, 2006

Dirigiendo la innovación desde la base de la pirámide

Año 4 - Número 183 – 5 de enero de 2006

El gran salto,

Título original. “The great leap, driving innovation from the base of the pyramid”, autores Clayton Christensen y Stuart L. Hart

El presente artículo es un resumen en español de uno más extenso escrito por Clayton Christensen y Stuart L. Hart referido a las ventajas del tercer mundo en el momento actual. Vale la pena leerlo para darse cuenta como hay ventajas importantes para aquellas empresas que se decidan a invertir en los paises subdesarrollados, olvidándose de los modelos mentales tradicionales.

Billones de pobres de los países subdesarrollados aspiran a participar en la economía del mundo sin poder hacerlo. El modelo clásico de pensamiento económico dice que para ello es necesario desarrollar productos que sean deseables a los ojos de los consumidores del primer mundo de tal manera que compren los mismos. Esto es difícil de llevar a cabo. Para agravar aún más el problema por todos lados surgen quejas contra la globalización, haciendo la expansión de las empresas multinacionales difícil también desde el punto de vista social.

Sin embargo ese no debería ser el único camino, mas aún, hay ejemplos que muestran claramente que vender un producto barato a los millones de pobres del tercer mundo, haciendo que éstos pasen a disfrutar de un nivel de vida superior, puede ser la oportunidad para muchísimas empresas que no están dando resultados económicos. Así se matarían dos pájaros de un tiro, por un lado se generaría crecimiento económico para las empresas, por otro se generaría más bienestar para los países del tercer mundo.

El economista Joseph Schumpeter hablaba de la “destrucción creativa” al referirse al crecimiento económico, pero eso es solo una parte de la verdad ya que también existe una “creación creativa”1. Para ello es necesario pensar en como se dan los procesos de expansión. Primer punto, se genera un producto o servicio que inicialmente no es tan bueno como el que se comercializa en un mercado maduro. Como consecuencia, su uso se da en mercados secundarios, donde los consumidores no están tan acostumbrados a las cosas de calidad. Segundo punto, normalmente las empresas invierten en mercados de primer nivel. Como consecuencia de ambas premisas quienes creen e invierten en las posibilidades “tercermundistas” son quienes están dispuestos a quebrar el “statu quo”, los trasgresores. Esta “trasgresión” de una verdad aceptada, genera muchos puestos de trabajo y eleva la calidad de vida de las personas involucradas. De ésta manera ésta “creación creativa”, genera ganancias para las empresas involucradas. Tradicionalmente este esquema se dio con la gente pobre del primer mundo antes de ascender por la pirámide hacia las clases mas pudientes del primer mundo.

Un ejemplo de éste esquema lo brinda la empresa Honda que comenzó vendiendo sus ciclomotores en las zonas pobres de Japón, en el tiempo que éste todavía estaba destruido como consecuencia de la guerra. Cuando , después de muchos años decidió entrar en el mercado americano, pudo vender sus ciclomotores a un precio tan bajo que los fabricantes locales de motos (por ejemplo Harley Davidson) no los podían imitar. Toyota y Sony hicieron más o menos lo mismo. Si Japón hoy no crece es porque estas empresas se convirtieron en gigantes y ya no están dispuestas a transgredir los esquemas tradicionales de pensamiento económico.

Esto no solo es una ventaja por ser un modelo de negocio adaptable, es también bueno pues crea consumo en un lugar donde no lo había. Así, se genera consumo en un país subdesarrollado con relativamente pocas dificultades mientras que si se intentara hacer lo mismo en un mercado desarrollado, los problemas serían inmensos.

Un ejemplo de esto es lo que le pasa a General Motors en China, donde abrió una planta de su marca Buick. La misma competirá con autos de calidad (BMW, Lexus y Mercedes) apuntando a los chinos de gran poder adquisitivo. Ahora bien, aunque logre triunfar en ésta difícil lucha, va a tener problemas para producir con la misma calidad que en USA. Por el contrario si se dedicara a producir “minivehículos”(algo que anunció y hará a través de una “joint-venture” con un productor local). Podría en ese caso desarrollar un auto en el entorno de los U$S 4000 para la enorme clase media china, que no puede acceder a un vehículo. A su vez, esto le daría pie para luego hacer un automóvil exportable a otros mercados emergentes, como por ejemplo Rusia y los países del Este europeo.

Algo similar ocurrió con “Galanz” un pequeño fabricante chino que se dedicó al mercado de los hornos de microondas. En China, las cocinas son chicas por lo que los hornos vendidos en el primer mundo no tienen éxito. Galanz desarrolló hornos mas chicos y eficientes. Así copó el mercado de la clase media china. Luego, una vez que dominó éste segmento, inundó el mundo con productos baratos y muy eficientes.

Pero hay mas ejemplos, y además hay que pensar en el desarrollo sustentable, así nos podríamos introducir en el tema de la energía en el tercer mundo. En el mundo desarrollado, hay un denso cableado que lleva la energía a todos los rincones de cada pais. Esto no es posible por ser muy oneroso en los países del tercer mundo. Sin embargo, existe la posibilidad de utilizar productos “generadores locales” de energía, por ejemplo las células solares y los molinos de viento, para generar energía localmente, evitando el cableado y contaminando menos. Este sería un modelo alternativo de desarrollo. No hay que olvidar que si el Tercer Mundo siguiera las mismas pautas del primero para desarrollarse se necesitarían cuatro tierras para absorber la contaminación generada. En el esquema citado se puede encontrar a Rolltronics, una empresa de California que intenta desarrollar una nueva forma de hacer semiconductores para que las células fotovoltaicas sean mas baratas y accesibles.

Para resumir, el gran salto que se propone, representa las virtudes que pueden vencer el sentimiento antiglobalización. Las oportunidades están en manos de emprendedores como Galanz y Grameen2, que serán los Toyota, Honda y Sony del futuro. Para ello es necesario tener en cuenta las necesidades de los países pobres, establecer vínculos con las comunidades locales, las empresas locales y las ONGs. Esto hará que las empresas crezcan a la vez que sacan a los pobres de la miseria y generan condiciones para un crecimiento sostenido de la economía.

El gran salto,

Título original. “The great leap, driving innovation from the base of the pyramid”, autores Clayton Christensen y Stuart L. Hart

El presente artículo es un resumen en español de uno más extenso escrito por Clayton Christensen y Stuart L. Hart referido a las ventajas del tercer mundo en el momento actual. Vale la pena leerlo para darse cuenta como hay ventajas importantes para aquellas empresas que se decidan a invertir en los paises subdesarrollados, olvidándose de los modelos mentales tradicionales.

Billones de pobres de los países subdesarrollados aspiran a participar en la economía del mundo sin poder hacerlo. El modelo clásico de pensamiento económico dice que para ello es necesario desarrollar productos que sean deseables a los ojos de los consumidores del primer mundo de tal manera que compren los mismos. Esto es difícil de llevar a cabo. Para agravar aún más el problema por todos lados surgen quejas contra la globalización, haciendo la expansión de las empresas multinacionales difícil también desde el punto de vista social.

Sin embargo ese no debería ser el único camino, mas aún, hay ejemplos que muestran claramente que vender un producto barato a los millones de pobres del tercer mundo, haciendo que éstos pasen a disfrutar de un nivel de vida superior, puede ser la oportunidad para muchísimas empresas que no están dando resultados económicos. Así se matarían dos pájaros de un tiro, por un lado se generaría crecimiento económico para las empresas, por otro se generaría más bienestar para los países del tercer mundo.

El economista Joseph Schumpeter hablaba de la “destrucción creativa” al referirse al crecimiento económico, pero eso es solo una parte de la verdad ya que también existe una “creación creativa”1. Para ello es necesario pensar en como se dan los procesos de expansión. Primer punto, se genera un producto o servicio que inicialmente no es tan bueno como el que se comercializa en un mercado maduro. Como consecuencia, su uso se da en mercados secundarios, donde los consumidores no están tan acostumbrados a las cosas de calidad. Segundo punto, normalmente las empresas invierten en mercados de primer nivel. Como consecuencia de ambas premisas quienes creen e invierten en las posibilidades “tercermundistas” son quienes están dispuestos a quebrar el “statu quo”, los trasgresores. Esta “trasgresión” de una verdad aceptada, genera muchos puestos de trabajo y eleva la calidad de vida de las personas involucradas. De ésta manera ésta “creación creativa”, genera ganancias para las empresas involucradas. Tradicionalmente este esquema se dio con la gente pobre del primer mundo antes de ascender por la pirámide hacia las clases mas pudientes del primer mundo.

Un ejemplo de éste esquema lo brinda la empresa Honda que comenzó vendiendo sus ciclomotores en las zonas pobres de Japón, en el tiempo que éste todavía estaba destruido como consecuencia de la guerra. Cuando , después de muchos años decidió entrar en el mercado americano, pudo vender sus ciclomotores a un precio tan bajo que los fabricantes locales de motos (por ejemplo Harley Davidson) no los podían imitar. Toyota y Sony hicieron más o menos lo mismo. Si Japón hoy no crece es porque estas empresas se convirtieron en gigantes y ya no están dispuestas a transgredir los esquemas tradicionales de pensamiento económico.

Esto no solo es una ventaja por ser un modelo de negocio adaptable, es también bueno pues crea consumo en un lugar donde no lo había. Así, se genera consumo en un país subdesarrollado con relativamente pocas dificultades mientras que si se intentara hacer lo mismo en un mercado desarrollado, los problemas serían inmensos.

Un ejemplo de esto es lo que le pasa a General Motors en China, donde abrió una planta de su marca Buick. La misma competirá con autos de calidad (BMW, Lexus y Mercedes) apuntando a los chinos de gran poder adquisitivo. Ahora bien, aunque logre triunfar en ésta difícil lucha, va a tener problemas para producir con la misma calidad que en USA. Por el contrario si se dedicara a producir “minivehículos”(algo que anunció y hará a través de una “joint-venture” con un productor local). Podría en ese caso desarrollar un auto en el entorno de los U$S 4000 para la enorme clase media china, que no puede acceder a un vehículo. A su vez, esto le daría pie para luego hacer un automóvil exportable a otros mercados emergentes, como por ejemplo Rusia y los países del Este europeo.

Algo similar ocurrió con “Galanz” un pequeño fabricante chino que se dedicó al mercado de los hornos de microondas. En China, las cocinas son chicas por lo que los hornos vendidos en el primer mundo no tienen éxito. Galanz desarrolló hornos mas chicos y eficientes. Así copó el mercado de la clase media china. Luego, una vez que dominó éste segmento, inundó el mundo con productos baratos y muy eficientes.

Pero hay mas ejemplos, y además hay que pensar en el desarrollo sustentable, así nos podríamos introducir en el tema de la energía en el tercer mundo. En el mundo desarrollado, hay un denso cableado que lleva la energía a todos los rincones de cada pais. Esto no es posible por ser muy oneroso en los países del tercer mundo. Sin embargo, existe la posibilidad de utilizar productos “generadores locales” de energía, por ejemplo las células solares y los molinos de viento, para generar energía localmente, evitando el cableado y contaminando menos. Este sería un modelo alternativo de desarrollo. No hay que olvidar que si el Tercer Mundo siguiera las mismas pautas del primero para desarrollarse se necesitarían cuatro tierras para absorber la contaminación generada. En el esquema citado se puede encontrar a Rolltronics, una empresa de California que intenta desarrollar una nueva forma de hacer semiconductores para que las células fotovoltaicas sean mas baratas y accesibles.

Para resumir, el gran salto que se propone, representa las virtudes que pueden vencer el sentimiento antiglobalización. Las oportunidades están en manos de emprendedores como Galanz y Grameen2, que serán los Toyota, Honda y Sony del futuro. Para ello es necesario tener en cuenta las necesidades de los países pobres, establecer vínculos con las comunidades locales, las empresas locales y las ONGs. Esto hará que las empresas crezcan a la vez que sacan a los pobres de la miseria y generan condiciones para un crecimiento sostenido de la economía.

viernes, diciembre 30, 2005

Hacia la nueva organización

QUE EN EL 2006 TODOS SUS PROYECTOS Y SUEÑOS SE LOGREN REALIZAR ES NUESTRO MEJOR DESEO. IGNACIO GÓMEZ-ESCOBAR

Tomado de la revista MERCADO

El autor, una de las máximas autoridades mundiales en gestión de empresas, despliega su pensamiento acerca del nuevo tipo de relaciones vigentes en las organizaciones, donde el control y el mando ceden su lugar al consenso.

Por Peter Drucker

Durante más de un siglo, a partir de la década de 1860, la tendencia mundial se encaminó hacia una sociedad compuesta por empleados de grandes organizaciones. Esta tendencia parecía inexorable e irreversible. El best-seller mundial de 1965 fue un libro escrito por un político y periodista francés, Jean-Jacques Servan-Schreiber, titulado Le Défi américain (El desafío americano). Servan-Schreiber predijo que, hacia 1990, las cuatro quintas partes de las manufacturas del mundo se encontrarían en manos de, como mucho, 15 empresas multinacionales norteamericanas, cada una de las cuales emplearía a cientos de miles de personas a nivel mundial.

Pero en el momento preciso en el que este libro vendía miles de ejemplares, la ola cambió. La producción y las ventas de la economía mundial se han triplicado en los 30 años transcurridos desde esa fecha. Pero, desde mediados de los '60, la mayor parte de las grandes empresas de ese momento –norteamericanas, británicas, alemanas, francesas, suizas e incluso japonesas– han perdido participación en el mercado en el mundo entero. Teniendo en cuenta los ajustes por inflación, muy pocas han crecido, excepto a través de las fusiones o adquisiciones.

Un ejemplo: en los últimos años, las exportaciones norteamericanas de manufacturas prácticamente se han duplicado. Entre 80% y 90% de ese crecimiento provino de pequeñas y medianas empresas. De hecho, antes solíamos hablar de economías de escala y hoy hablamos cada vez más de deseconomías de escala.

Sociedad de empleados

En 1914, antes del estallido de la Primera Guerra, la mayor parte de los integrantes de la fuerza laboral de todos los países desarrollados eran empleados, pero no trabajaban para una organización; prestaban servicios a un amo como mano de obra contratada o aparceros, como empleados domésticos, o como aprendices y oficiales en tiendas de artesanos. Sólo los obreros de las fábricas trabajaban para una organización y, de todos formas, representaban una pequeña minoría –no superaban 10% de la fuerza laboral, incluso en los países más industrializados–.

Para 1965, por lo menos cuatro quintas partes de esa fuerza laboral del mundo desarrollado se habían convertido en empleados de empresas. De hecho, los programas de la Great Society del presidente Lyndon B. Johnson, tales como Medicare –el programa de salud para la población en general administrado por el gobierno–, suponían que para 1990 o 1995, casi todos los integrantes de la fuerza laboral norteamericana habrían de convertirse en empleados de una gran organización (y, de esta forma, contarían con un seguro de salud pagado por el empleador y con una jubilación también aportada por él).

Pero justo cuando todos habían aceptado ya este pronóstico, la corriente cambió de dirección. Es cierto que la gran mayoría de las fuerzas laborales de los países altamente desarrollados trabaja para –o al menos con– una empresa. Pero cada vez con mayor frecuencia, se desempeñan no como empleados de una organización sino como trabajadores temporarios, para un contratista que ofrece servicios de tercerización, como expertos que brindan servicios especializados, etc.

Sociedad de redes

Nos dirigimos hacia una sociedad de redes más que una sociedad de empleados. Durante más de un siglo, desde las décadas de 1860 y 1870, las organizaciones se basaron en la propiedad. Una empresa típica era dueña de aquello que consideraba su negocio, o al menos lo controlaba. Existían los proveedores y distribuidores independientes, pero ellos estaban afuera. La organización se basaba en el comando y el control, y estaba anclada en la propiedad. Esta sigue siendo la estructura de las empresas tradicionales pero cada vez con más frecuencia el comando y el control está siendo reemplazado por todo tipo de relaciones, tales como alianzas, joint ventures, participaciones minoritarias, sociedades y acuerdos de marketing, relaciones todas en las que nadie controla y nadie ejerce el mando.

Estas relaciones deben basarse en un entendimiento común de objetivos, políticas y estrategias, en el trabajo en equipo y en la persuasión porque, de lo contrario, no funcionan. Y mientras la antigua organización basada en la propiedad, que se caracterizaba por el comando y el control apuntaba a ser permanente, muchas de las nuevas relaciones son temporarias o ad hoc.

Progresivamente, las empresas, incluso las más pequeñas, deben ser dirigidas como si se tratara de transnacionales. Su mercado puede seguir siendo local o regional, pero la competencia que enfrentan es global. Su estrategia también debe ser global en términos de tecnología y finanzas, productos y mercados, información y personas.

Organización necesaria

Al observar todos estos cambios y toda esta confusión, muchos hablan del "fin de las organizaciones". Sin embargo, ésta es una de las cosas que podemos afirmar con certeza que no van a ocurrir. Sin duda, y en teoría, la anarquía –la ausencia de la organización– es la teoría más coherente y persuasiva. El único defecto que tiene es que no funciona.

Las organizaciones serán aún más necesarias que antes. Precisamente porque tendremos tanta ambigüedad, tanta flexibilidad y tantas variaciones, se requerirá una mayor claridad con relación a la misión, los valores y la estrategia, para equilibrar las metas de corto y largo plazo, para definir los resultados.

Por sobre todas las cosas, se necesitará absoluta claridad con respecto a quién debe tomar las decisiones finales y quién estará al mando en los momentos de crisis.

El significado de la palabra organización está sufriendo grandes cambios. La primera definición de organización –podríamos decir la primera teoría de la organización– proviene de la manera en la cual Federico el Grande, rey de Prusia, definió a mediados del siglo XVIII, su invento del ejército moderno. "Un ejército", dijo, "está compuesto por tres partes: la infantería, que camina; la caballería, que cabalga, y la artillería, que es arrastrada."

En otras palabras, a la organización se la define según la forma en la que se realizan los diferentes trabajos. Este concepto fue la base de todas las organizaciones militares de la Segunda Guerra Mundial. Pero también fue el concepto que sustentó el primer intento por definir a las organizaciones empresarias: la teoría de la empresa manufacturera, desarrollada en tiempos de la Primera Guerra Mundial por un ejecutivo francés, Henri Fayol, el número uno de lo que era en ese entonces la compañía de explotación de carbón más importante de Europa.

El objetivo de la organización es que el trabajo se realice. Esto requiere una estructura que coloca a los trabajos similares, como la ingeniería, la fabricación y las ventas, en departamentos.

Después de la Primera Guerra Mundial y de la reorganización de General Motors Corporation por parte de Alfred Sloan (y que culminó en la década de los '50 con la descentralización de la American General Electric Company), superpusimos al modelo de Fayol una estructura denominada "unidad de negocios". Esta estructura intenta equilibrar la preocupación interna por realizar el trabajo con la preocupación externa por atender al mercado. Sigue siendo el enfoque más aceptado y sirve de sustento al debate actual sobre el equilibrio de las "capacidades centrales" y el "enfoque hacia el mercado", y también atiende a la preocupación por la reingeniería.

El costado social

Acaba de emerger un enfoque totalmente nuevo que no reemplaza a los antiguos, sino que se superpone a ellos y que dice que el objetivo de las organizaciones consiste en obtener resultados afuera, es decir, lograr un buen desempeño en el mercado.

Sin embargo, la organización es algo más que una máquina, como plantea la estructura de Fayol. La organización va más allá de lo económico, definido por los resultados obtenidos en el mercado. La organización es, por sobre todas las cosas, social. Está compuesta por personas. Por lo tanto, su propósito debe ser poner en marcha las fortalezas de la gente y hacer irrelevantes sus debilidades. En verdad, ésa es una de las cosas que sólo puede hacer la organización –y la razón por la cual la tenemos y necesitamos tenerla–.

Pero aunque estos cambios que afectan a la estructura de la organización pueden ser importantes, como también lo son los cambios resultantes que experimenta su estructura, más importante aún es el hecho de que nos alejamos rápidamente de la creencia de que debe haber una teoría de la organización y una estructura ideal, creencia que sirvió de base a la definición de ejército de Federico el Grande, a la "empresa de fabricación típica" de Fayol y a las unidades de negocios de General Motors con Alfred Sloan y General Electric con Jack Welch.

Progresivamente, las organizaciones irán adoptando un enfoque diferente: con distintos propósitos, distintos tipos de trabajo, distintas personas y diferentes culturas. La organización no es sólo una herramienta. Revela valores. Revela la personalidad de una empresa, de una institución sin fines de lucro o de un organismo gubernamental. Define y, al mismo tiempo, es definida por los resultados de un esfuerzo determinado. El hecho más novedoso es que nos movemos rápidamente hacia una pluralidad y un pluralismo de organizaciones. Nos estamos acercando rápidamente a las nuevas organizaciones.

Tomado de la revista MERCADO

El autor, una de las máximas autoridades mundiales en gestión de empresas, despliega su pensamiento acerca del nuevo tipo de relaciones vigentes en las organizaciones, donde el control y el mando ceden su lugar al consenso.

Por Peter Drucker

Durante más de un siglo, a partir de la década de 1860, la tendencia mundial se encaminó hacia una sociedad compuesta por empleados de grandes organizaciones. Esta tendencia parecía inexorable e irreversible. El best-seller mundial de 1965 fue un libro escrito por un político y periodista francés, Jean-Jacques Servan-Schreiber, titulado Le Défi américain (El desafío americano). Servan-Schreiber predijo que, hacia 1990, las cuatro quintas partes de las manufacturas del mundo se encontrarían en manos de, como mucho, 15 empresas multinacionales norteamericanas, cada una de las cuales emplearía a cientos de miles de personas a nivel mundial.

Pero en el momento preciso en el que este libro vendía miles de ejemplares, la ola cambió. La producción y las ventas de la economía mundial se han triplicado en los 30 años transcurridos desde esa fecha. Pero, desde mediados de los '60, la mayor parte de las grandes empresas de ese momento –norteamericanas, británicas, alemanas, francesas, suizas e incluso japonesas– han perdido participación en el mercado en el mundo entero. Teniendo en cuenta los ajustes por inflación, muy pocas han crecido, excepto a través de las fusiones o adquisiciones.

Un ejemplo: en los últimos años, las exportaciones norteamericanas de manufacturas prácticamente se han duplicado. Entre 80% y 90% de ese crecimiento provino de pequeñas y medianas empresas. De hecho, antes solíamos hablar de economías de escala y hoy hablamos cada vez más de deseconomías de escala.

Sociedad de empleados

En 1914, antes del estallido de la Primera Guerra, la mayor parte de los integrantes de la fuerza laboral de todos los países desarrollados eran empleados, pero no trabajaban para una organización; prestaban servicios a un amo como mano de obra contratada o aparceros, como empleados domésticos, o como aprendices y oficiales en tiendas de artesanos. Sólo los obreros de las fábricas trabajaban para una organización y, de todos formas, representaban una pequeña minoría –no superaban 10% de la fuerza laboral, incluso en los países más industrializados–.

Para 1965, por lo menos cuatro quintas partes de esa fuerza laboral del mundo desarrollado se habían convertido en empleados de empresas. De hecho, los programas de la Great Society del presidente Lyndon B. Johnson, tales como Medicare –el programa de salud para la población en general administrado por el gobierno–, suponían que para 1990 o 1995, casi todos los integrantes de la fuerza laboral norteamericana habrían de convertirse en empleados de una gran organización (y, de esta forma, contarían con un seguro de salud pagado por el empleador y con una jubilación también aportada por él).

Pero justo cuando todos habían aceptado ya este pronóstico, la corriente cambió de dirección. Es cierto que la gran mayoría de las fuerzas laborales de los países altamente desarrollados trabaja para –o al menos con– una empresa. Pero cada vez con mayor frecuencia, se desempeñan no como empleados de una organización sino como trabajadores temporarios, para un contratista que ofrece servicios de tercerización, como expertos que brindan servicios especializados, etc.

Sociedad de redes

Nos dirigimos hacia una sociedad de redes más que una sociedad de empleados. Durante más de un siglo, desde las décadas de 1860 y 1870, las organizaciones se basaron en la propiedad. Una empresa típica era dueña de aquello que consideraba su negocio, o al menos lo controlaba. Existían los proveedores y distribuidores independientes, pero ellos estaban afuera. La organización se basaba en el comando y el control, y estaba anclada en la propiedad. Esta sigue siendo la estructura de las empresas tradicionales pero cada vez con más frecuencia el comando y el control está siendo reemplazado por todo tipo de relaciones, tales como alianzas, joint ventures, participaciones minoritarias, sociedades y acuerdos de marketing, relaciones todas en las que nadie controla y nadie ejerce el mando.

Estas relaciones deben basarse en un entendimiento común de objetivos, políticas y estrategias, en el trabajo en equipo y en la persuasión porque, de lo contrario, no funcionan. Y mientras la antigua organización basada en la propiedad, que se caracterizaba por el comando y el control apuntaba a ser permanente, muchas de las nuevas relaciones son temporarias o ad hoc.

Progresivamente, las empresas, incluso las más pequeñas, deben ser dirigidas como si se tratara de transnacionales. Su mercado puede seguir siendo local o regional, pero la competencia que enfrentan es global. Su estrategia también debe ser global en términos de tecnología y finanzas, productos y mercados, información y personas.

Organización necesaria

Al observar todos estos cambios y toda esta confusión, muchos hablan del "fin de las organizaciones". Sin embargo, ésta es una de las cosas que podemos afirmar con certeza que no van a ocurrir. Sin duda, y en teoría, la anarquía –la ausencia de la organización– es la teoría más coherente y persuasiva. El único defecto que tiene es que no funciona.

Las organizaciones serán aún más necesarias que antes. Precisamente porque tendremos tanta ambigüedad, tanta flexibilidad y tantas variaciones, se requerirá una mayor claridad con relación a la misión, los valores y la estrategia, para equilibrar las metas de corto y largo plazo, para definir los resultados.

Por sobre todas las cosas, se necesitará absoluta claridad con respecto a quién debe tomar las decisiones finales y quién estará al mando en los momentos de crisis.

El significado de la palabra organización está sufriendo grandes cambios. La primera definición de organización –podríamos decir la primera teoría de la organización– proviene de la manera en la cual Federico el Grande, rey de Prusia, definió a mediados del siglo XVIII, su invento del ejército moderno. "Un ejército", dijo, "está compuesto por tres partes: la infantería, que camina; la caballería, que cabalga, y la artillería, que es arrastrada."

En otras palabras, a la organización se la define según la forma en la que se realizan los diferentes trabajos. Este concepto fue la base de todas las organizaciones militares de la Segunda Guerra Mundial. Pero también fue el concepto que sustentó el primer intento por definir a las organizaciones empresarias: la teoría de la empresa manufacturera, desarrollada en tiempos de la Primera Guerra Mundial por un ejecutivo francés, Henri Fayol, el número uno de lo que era en ese entonces la compañía de explotación de carbón más importante de Europa.

El objetivo de la organización es que el trabajo se realice. Esto requiere una estructura que coloca a los trabajos similares, como la ingeniería, la fabricación y las ventas, en departamentos.

Después de la Primera Guerra Mundial y de la reorganización de General Motors Corporation por parte de Alfred Sloan (y que culminó en la década de los '50 con la descentralización de la American General Electric Company), superpusimos al modelo de Fayol una estructura denominada "unidad de negocios". Esta estructura intenta equilibrar la preocupación interna por realizar el trabajo con la preocupación externa por atender al mercado. Sigue siendo el enfoque más aceptado y sirve de sustento al debate actual sobre el equilibrio de las "capacidades centrales" y el "enfoque hacia el mercado", y también atiende a la preocupación por la reingeniería.

El costado social

Acaba de emerger un enfoque totalmente nuevo que no reemplaza a los antiguos, sino que se superpone a ellos y que dice que el objetivo de las organizaciones consiste en obtener resultados afuera, es decir, lograr un buen desempeño en el mercado.

Sin embargo, la organización es algo más que una máquina, como plantea la estructura de Fayol. La organización va más allá de lo económico, definido por los resultados obtenidos en el mercado. La organización es, por sobre todas las cosas, social. Está compuesta por personas. Por lo tanto, su propósito debe ser poner en marcha las fortalezas de la gente y hacer irrelevantes sus debilidades. En verdad, ésa es una de las cosas que sólo puede hacer la organización –y la razón por la cual la tenemos y necesitamos tenerla–.

Pero aunque estos cambios que afectan a la estructura de la organización pueden ser importantes, como también lo son los cambios resultantes que experimenta su estructura, más importante aún es el hecho de que nos alejamos rápidamente de la creencia de que debe haber una teoría de la organización y una estructura ideal, creencia que sirvió de base a la definición de ejército de Federico el Grande, a la "empresa de fabricación típica" de Fayol y a las unidades de negocios de General Motors con Alfred Sloan y General Electric con Jack Welch.

Progresivamente, las organizaciones irán adoptando un enfoque diferente: con distintos propósitos, distintos tipos de trabajo, distintas personas y diferentes culturas. La organización no es sólo una herramienta. Revela valores. Revela la personalidad de una empresa, de una institución sin fines de lucro o de un organismo gubernamental. Define y, al mismo tiempo, es definida por los resultados de un esfuerzo determinado. El hecho más novedoso es que nos movemos rápidamente hacia una pluralidad y un pluralismo de organizaciones. Nos estamos acercando rápidamente a las nuevas organizaciones.

jueves, diciembre 15, 2005

¿Todos contra Wal-Mart?

Diciembre 10 de 2005

POR LAUREN ETTER / THE WALL STREET JOURNAL

TOMADO DE PORTAFOLIO - COLOMBIA

A la mayor cadena de supermercados del mundo le salen cada día más contradictores. La acusan de pagar salarios bajos y afectar el medio ambiente.

Para Wal-Mart, el ascenso a la categoría de titán del comercio minorista ha ido acompañado en años recientes por un arduo debate en torno a los supuestos efectos negativos que ejerce sobre las comunidades en las que opera. Los opositores a Wal-Mart, organizados en grupos como WakeUp- WalMart.com, alegan que la compañía contribuye a un descenso de los salarios en el comercio minorista y que perjudica el medioambiente.

A medida que la cadena minorista se expande por el mundo, sus problemas no sólo se reducen a Estados Unidos. En México, la construcción de una de sus tiendas en las cercanías de unas antiguas pirámides en San Juan de Teotihuacán, en 2004, causó revuelo entre grupos que acusaban a la empresa de profanar tierras sagradas. Para otros, en cambio, la inauguración de esa tienda contribuye al impulso económico local. Wal-Mart inició sus operaciones en México a inicios de los años 90 y hoy emplea a más de 123.000 personas en ese país. Al 30 de noviembre de 2005, sus ingresos anuales eran de unos US$14.700 millones, más de la mitad del PIB de Uruguay en 2003.

Ante la avalancha de críticas, H. Lee Scott Jr., el presidente ejecutivo de Wal- Mart, está dedicando gran parte de su tiempo y energía a convencer al público de que la compañía es una fuerza positiva.

Pese al impresionante volumen de ventas, el precio de las acciones de la empresa es hoy un 18% más bajo que el de hace seis años, cuando Scott asumió el mando.

Este es un repaso de los problemas que enfrenta la cadena.

Economías locales: En 2002 Wal-Mart se convirtió en la primera cadena minorista en encabezar la lista Fortune 500 de las empresas con mayor facturación en EE.UU. Y sigue creciendo. El próximo año construirá cerca de 550 nuevas tiendas. El acelerado crecimiento ha llevado a preguntas incómodas, como: ¿Elimina Wal-Mart empleos cuando se instala en una comunidad? y ¿Contribuye a que los salarios del comercio en esa comunidad comiencen a bajar?

Un estudio realizado por el National Bureau of Economic Research, un grupo de investigación sin fines de lucro, dice

que Wal-Mart afecta en forma adversa el empleo y los salarios. Los empleados del comercio minorista de un área donde hay un Wal-Mart ganan un 3,5% menos, porque los bajos precios de la adena obligan a los competidores a bajar los precios y, por lo tanto, también los salarios de sus empleados. El estudio dice que la presencia de Wal-Mart reduce el empleo en el sector minorista de

la región entre 2% y 4%.

Wal-Mart encargó su propio estudio a Global Insight, una firma de pronósticos económicos. Esa investigación arroja que, desde 1985, Wal-Mart ha bajado los precios al consumidor en cerca de 3%, ahorrándoles a sus clientes en EE.UU. US$263.000 millones en 2004. Aunque los salarios nominales han bajado en promedio un 2% en EE.UU., los precios han descendido aún más, lo que origina un aumento en la renta disponible del público.

Plan de salud: Algo menos de la mitad de los empleados de Wal-Mart está cubierta por el seguro de salud que ofrece la compañía. Ese porcentaje es menos que el promedio de 67% de Estados Unidos, pero más que el promedio de 46% para el sector inorista.

En octubre, la compañía dio a conocer un nuevo plan de salud más asequible para sus empleados. Pero los críticos dicen que todavía es insuficiente dados los salarios de Wal-Mart. También hacen referencia a un memo que se filtró en octubre, en el que los ejecutivos de la empresa insinúan que, para mantener los costos médicos bajos, no se alienta a que personas poco sanas postulen a un empleo en la empresa.

El medioambiente: Los opositores de Wal-Mart dicen que las multas que la Agencia de Protección Ambiental y otros grupos estatales le han extendido por violaciones a las regulaciones sobre aguas limpias y almacenamiento de petróleo son prueba de su mala conducta medioambiental.

Scott dice que la meta de la empresa es reducir en 30% la energía que consume en sus tiendas. En el largo plazo, su idea es cubrir el 100% con energía renovable y no generar desperdicios sólidos.

En julio la compañía abrió su primer “supercentro experimental”, que usa paneles solares para generar electricidad, neumáticos triturados como cubresuelo, y aceites usados de motores para proveer calefacción.

Trivia minorista

En 2004 Wal-Mart auditó las 7.600 fábricas que le suministran

productos. De ésas, 108 fueron excluidas de hacer negocios con la cadena minorista, porque muchas de esas empresas violaban leyes sobre el trabajo infantil.

En EE.UU. el estado que cuenta con menos tiendas Wal- Mart es Vermont, en la costa este. Sólo tiene cuatro. Texas tiene 410. Para los consumidores en Alaska, la minorista tiene un programa especial, que consiste en enviar aviones repletos de mercancías a lugares remotos.

La base de datos de Wal- Mart contiene 570 terabytes de información, más que todas las páginas fijas de Internet. La base de datos le permitió a la empresa llenar sus tiendas de Florida con tartas de frutillas, después de predecir que el huracán Iván aumentaría la demanda por comida dulce.

La minorista se convirtió en la cadena de supermercados más grande de EE.UU. en 2002. Sus ingresos son mayores a la facturación combinada de dos de sus competidores más cercanos. Wal-Mart asegura que sus precios son 20% menores

a los de la competencia.

La familia del fundador Sam Walton tiene una fortuna combinada de unos US$90.000 millones. Para comparar, en 2005 Bill

Gates tenía una fortuna de US$46.000 millones, Warren Buffett de

US$44.000 millones y el príncipe heredero de Arabia Saudita de US$20.000 millones.

Una ovación de los empleados de Wal-Mart dice: “¿Cuál es el nombre? ¡Wal-Mart! ¿Quién es número uno? ¡El cliente! ¡Siempre!”. Walton inventó esa ovación después de observar a los trabajadores de una fábrica de pelotas de tenis en Corea del Sur. Hacían una ovación similar en las mañanas.

POR LAUREN ETTER / THE WALL STREET JOURNAL

TOMADO DE PORTAFOLIO - COLOMBIA

A la mayor cadena de supermercados del mundo le salen cada día más contradictores. La acusan de pagar salarios bajos y afectar el medio ambiente.

Para Wal-Mart, el ascenso a la categoría de titán del comercio minorista ha ido acompañado en años recientes por un arduo debate en torno a los supuestos efectos negativos que ejerce sobre las comunidades en las que opera. Los opositores a Wal-Mart, organizados en grupos como WakeUp- WalMart.com, alegan que la compañía contribuye a un descenso de los salarios en el comercio minorista y que perjudica el medioambiente.

A medida que la cadena minorista se expande por el mundo, sus problemas no sólo se reducen a Estados Unidos. En México, la construcción de una de sus tiendas en las cercanías de unas antiguas pirámides en San Juan de Teotihuacán, en 2004, causó revuelo entre grupos que acusaban a la empresa de profanar tierras sagradas. Para otros, en cambio, la inauguración de esa tienda contribuye al impulso económico local. Wal-Mart inició sus operaciones en México a inicios de los años 90 y hoy emplea a más de 123.000 personas en ese país. Al 30 de noviembre de 2005, sus ingresos anuales eran de unos US$14.700 millones, más de la mitad del PIB de Uruguay en 2003.

Ante la avalancha de críticas, H. Lee Scott Jr., el presidente ejecutivo de Wal- Mart, está dedicando gran parte de su tiempo y energía a convencer al público de que la compañía es una fuerza positiva.

Pese al impresionante volumen de ventas, el precio de las acciones de la empresa es hoy un 18% más bajo que el de hace seis años, cuando Scott asumió el mando.

Este es un repaso de los problemas que enfrenta la cadena.

Economías locales: En 2002 Wal-Mart se convirtió en la primera cadena minorista en encabezar la lista Fortune 500 de las empresas con mayor facturación en EE.UU. Y sigue creciendo. El próximo año construirá cerca de 550 nuevas tiendas. El acelerado crecimiento ha llevado a preguntas incómodas, como: ¿Elimina Wal-Mart empleos cuando se instala en una comunidad? y ¿Contribuye a que los salarios del comercio en esa comunidad comiencen a bajar?

Un estudio realizado por el National Bureau of Economic Research, un grupo de investigación sin fines de lucro, dice

que Wal-Mart afecta en forma adversa el empleo y los salarios. Los empleados del comercio minorista de un área donde hay un Wal-Mart ganan un 3,5% menos, porque los bajos precios de la adena obligan a los competidores a bajar los precios y, por lo tanto, también los salarios de sus empleados. El estudio dice que la presencia de Wal-Mart reduce el empleo en el sector minorista de

la región entre 2% y 4%.

Wal-Mart encargó su propio estudio a Global Insight, una firma de pronósticos económicos. Esa investigación arroja que, desde 1985, Wal-Mart ha bajado los precios al consumidor en cerca de 3%, ahorrándoles a sus clientes en EE.UU. US$263.000 millones en 2004. Aunque los salarios nominales han bajado en promedio un 2% en EE.UU., los precios han descendido aún más, lo que origina un aumento en la renta disponible del público.

Plan de salud: Algo menos de la mitad de los empleados de Wal-Mart está cubierta por el seguro de salud que ofrece la compañía. Ese porcentaje es menos que el promedio de 67% de Estados Unidos, pero más que el promedio de 46% para el sector inorista.

En octubre, la compañía dio a conocer un nuevo plan de salud más asequible para sus empleados. Pero los críticos dicen que todavía es insuficiente dados los salarios de Wal-Mart. También hacen referencia a un memo que se filtró en octubre, en el que los ejecutivos de la empresa insinúan que, para mantener los costos médicos bajos, no se alienta a que personas poco sanas postulen a un empleo en la empresa.

El medioambiente: Los opositores de Wal-Mart dicen que las multas que la Agencia de Protección Ambiental y otros grupos estatales le han extendido por violaciones a las regulaciones sobre aguas limpias y almacenamiento de petróleo son prueba de su mala conducta medioambiental.

Scott dice que la meta de la empresa es reducir en 30% la energía que consume en sus tiendas. En el largo plazo, su idea es cubrir el 100% con energía renovable y no generar desperdicios sólidos.

En julio la compañía abrió su primer “supercentro experimental”, que usa paneles solares para generar electricidad, neumáticos triturados como cubresuelo, y aceites usados de motores para proveer calefacción.

Trivia minorista

En 2004 Wal-Mart auditó las 7.600 fábricas que le suministran

productos. De ésas, 108 fueron excluidas de hacer negocios con la cadena minorista, porque muchas de esas empresas violaban leyes sobre el trabajo infantil.

En EE.UU. el estado que cuenta con menos tiendas Wal- Mart es Vermont, en la costa este. Sólo tiene cuatro. Texas tiene 410. Para los consumidores en Alaska, la minorista tiene un programa especial, que consiste en enviar aviones repletos de mercancías a lugares remotos.

La base de datos de Wal- Mart contiene 570 terabytes de información, más que todas las páginas fijas de Internet. La base de datos le permitió a la empresa llenar sus tiendas de Florida con tartas de frutillas, después de predecir que el huracán Iván aumentaría la demanda por comida dulce.

La minorista se convirtió en la cadena de supermercados más grande de EE.UU. en 2002. Sus ingresos son mayores a la facturación combinada de dos de sus competidores más cercanos. Wal-Mart asegura que sus precios son 20% menores

a los de la competencia.

La familia del fundador Sam Walton tiene una fortuna combinada de unos US$90.000 millones. Para comparar, en 2005 Bill

Gates tenía una fortuna de US$46.000 millones, Warren Buffett de

US$44.000 millones y el príncipe heredero de Arabia Saudita de US$20.000 millones.

Una ovación de los empleados de Wal-Mart dice: “¿Cuál es el nombre? ¡Wal-Mart! ¿Quién es número uno? ¡El cliente! ¡Siempre!”. Walton inventó esa ovación después de observar a los trabajadores de una fábrica de pelotas de tenis en Corea del Sur. Hacían una ovación similar en las mañanas.

miércoles, diciembre 14, 2005

Plazos de pago impiden venderle a cadenas

TOMADO DE LA REPUBLICA - COLOMBIA

Lila Esther Silgado - Teresita Celis - Francy Chagüendo

Acopi, Andi y Fenalco acordaron mejorar las relaciones entre los pequeños y medianos empresarios con los supermercados pero todavía hay problemas para que puedan entrar a surtir las góndolas.

El Superintendente de Industria y Comercio, Jairo Rubio Escobar, aseguró que a este acuerdo se llegó porque los proveedores, entre grandes y pequeños, denunciaron 15 presuntas prácticas anticompetitivas por parte de los autoservicios.

“A la fecha no me ha llegado ninguna queja de incumplimiento de las garantías, no quiero decir que no han existido controversias entre proveedores y grandes superficies, sino que se han solucionado usando los términos establecidos en el pacto”.

Según el presidente de Acopi, Juan Alfredo Pinto, dos años después de suscrito el pacto, se ha presentado mejora en las relaciones de las dos partes, pero se siguen observando prácticas de desequilibrio con los proveedores y algunas manifestaciones restrictivas de la competencia leal. “Estamos en la vía de abordar las diferencias antes que usar otros mecanismos de intervención. Al igual que con otros sectores de la gran empresa, la relación responde a una necesidad mutua y tenemos que aprender”.

Para el gerente de comunicaciones de Carrefour, Nicolás Umaña, la relación de la cadena francesa con los proveedores pyme es muy buena. Carrefour tiene 18 puntos de venta localizados en Bogotá, Medellín, Ibagué, Cali, Pereira y Barranquilla.

“Más de 40 por ciento de nuestros 1.800 productores son pyme y es una cifra que se incrementa en forma permanente. Tenemos mucho trabajo con empresas regionales”.

De igual manera, Umaña explicó que para solucionar los problemas o dudas que se presentan, se tienen canales de comunicación directos con los empresarios.

La firma Exito también da cuenta de sus buenas relaciones con las empresas. Actualmente tiene 2.700 proveedores, de los cuales 2.300 son mipymes. “Para Almacenes Exito es fundamental contar con los artículos de las pyme, puesto que representan gran parte del surtido regional de los almacenes”, afirman voceros de la entidad, tras explicar que venderles es fácil mientras se tenga la mentalidad para pensar en grande, ofrecer un producto de calidad y capacidad para satisfacer al consumidor final.

Una encuesta realizada por Misión Pyme, firma dedicada a organizar ruedas de negocios entre supermercados y compañías, arrojó como resultado que estas firmas tienen dificultad en acceder a los compradores de las cadenas.

Precisamente esta carencia motivó al Departamento de Promoción del Comercio de la Cámara de Comercio de Bogotá a organizar ruedas de negocios para acercar a los proveedores con los compradores de los supermercados. Un representante de esta área de la CCB aseguró que estos acercamientos permiten a las cadenas conocer ofertas especializadas de ciertos productos, como los orgánicos, que tienen gran aceptación.

Una fuente que prefirió mantenerse en reserva dijo que las cadenas no están dispuestas a cambiar sus condiciones de negociación de un día para otro y que muchas veces el margen de utilidad para las pyme se ve disminuido. “Tienen que asumir primas por publicidad, por uso de góndolas y promociones”.

Casos

El punto número 14 del acuerdo entre Fenalco, Acopi y la Andi, asegura que si bien las pyme deben cumplir con los criterios de calidad, logística y capacidad, los supermercados deben posibilitar su ingreso para propiciar su fortalecimiento como proveedores del canal.

Según el pacto “igualmente las cadenas de almacenes, propenderán por condiciones de

negociación acordes a la naturaleza de estas empresas, y en especial por la estipulación

de plazos convenientes para el pago”.

Dos pyme del Eje Cafetero piden que esa condición se cumpla a cabalidad. La gerente de Café Quindío, firma de Armenia, Nubia Motta Camargo, cree que las grandes superficies deben dar más apoyo a las medianas y pequeñas empresas.

Motta actualmente le vende a Carrefour porque las condiciones que exige Exito para entrar a poner productos en góndolas son muy exigentes y difíciles de cumplir.

Según Motta Camargo el mayor problema es que la forma de pago de las grandes superficies es demorada “y las pymes trabajamos con flujos de caja pequeños, lo que nos reduce el margen de maniobra”, dijo la empresaria.

La directora comercial de Chorisant, una fábrica de chorizos de Santa Rosa de Cabal (Risaralda), Paula Andrea Vélez, considera que entrar a estos formatos no es fácil. “Se deben dar muchos descuentos, la codificación es difícil y la forma de pago es tardía”.

El problema, según las empresarias, es que el trato dado por las cadenas de almacenes a una multinacional, que logra márgenes de rentabilidad mejores por los volúmenes que maneja, es igual al de una pyme, que generalmente tiene su principal mercado en su propia región.

Para el caso del Eje Cafetero, las grandes superficies que han llegado a la región han tenido como política tener proveedores de la zona. En efecto, Carrefour y Homecenter realizaron varias ruedas de negocios con las pymes regionales, La 14 tiene entre su oferta productos locales, Makro, que tiene 15 proveedores de la zona, anunció que pretende ampliar este portafolio en 50 ó 60 industrias y Exito dijo que tiene 110 unidades productivas de la región vinculadas al almacén, de las cuales 90 por ciento son mipymes.

Las directivas de la firma caleña Indupulpas sostienen que sólo las pymes con respaldo

financiero, ya sea propio o de la banca, pueden mantener sus productos en los supermercados, pues las exigencias les impiden salir adelante en las grandes superficies.

La gerente, Liliana Salazar, aseguró que “es muy difícil que un pequeño se mantenga sin recursos propios. Si no tiene, acude a la banca y le resulta muy costoso. En el sector de frutas y verduras se está acostumbrado a cubrir pagos a 15 días y cuando llegan a un supermercado, que se toma 60 días, se van a la quiebra”.

Según los expertos, en caso de no establecer una relación con las cadenas, lo mejor es buscar canales de comercialización acordes con la capacidad financiera y productiva de las compañías.

Lila Esther Silgado - Teresita Celis - Francy Chagüendo

Acopi, Andi y Fenalco acordaron mejorar las relaciones entre los pequeños y medianos empresarios con los supermercados pero todavía hay problemas para que puedan entrar a surtir las góndolas.

El Superintendente de Industria y Comercio, Jairo Rubio Escobar, aseguró que a este acuerdo se llegó porque los proveedores, entre grandes y pequeños, denunciaron 15 presuntas prácticas anticompetitivas por parte de los autoservicios.

“A la fecha no me ha llegado ninguna queja de incumplimiento de las garantías, no quiero decir que no han existido controversias entre proveedores y grandes superficies, sino que se han solucionado usando los términos establecidos en el pacto”.

Según el presidente de Acopi, Juan Alfredo Pinto, dos años después de suscrito el pacto, se ha presentado mejora en las relaciones de las dos partes, pero se siguen observando prácticas de desequilibrio con los proveedores y algunas manifestaciones restrictivas de la competencia leal. “Estamos en la vía de abordar las diferencias antes que usar otros mecanismos de intervención. Al igual que con otros sectores de la gran empresa, la relación responde a una necesidad mutua y tenemos que aprender”.

Para el gerente de comunicaciones de Carrefour, Nicolás Umaña, la relación de la cadena francesa con los proveedores pyme es muy buena. Carrefour tiene 18 puntos de venta localizados en Bogotá, Medellín, Ibagué, Cali, Pereira y Barranquilla.

“Más de 40 por ciento de nuestros 1.800 productores son pyme y es una cifra que se incrementa en forma permanente. Tenemos mucho trabajo con empresas regionales”.

De igual manera, Umaña explicó que para solucionar los problemas o dudas que se presentan, se tienen canales de comunicación directos con los empresarios.