El auge de las marcas propias y la evolución del e-commerce - AmericaRetail & Malls

Retail Daily: Tu Vínculo con las Noticias del SupermercadoEl auge de las marcas propias y la evolución del e-commerce

septiembre 26, 2024in

Colombia,

Innovacion,

Omnicanalidad,

SupermercadosEl auge de las marcas propias y la evolución del e-commerce, el sector de los supermercados en Colombia está experimentando transformaciones significativas debido a las estrategias comerciales que han implementado los principales jugadores del mercado. Supermercados como D1, Éxito, Olímpica y otras grandes cadenas han adoptado el modelo de marcas propias para atraer a los consumidores que buscan productos de calidad a precios más accesibles. Este enfoque, sumado al creciente protagonismo del comercio electrónico, ha cambiado la forma en que los colombianos compran, impulsando el crecimiento de estos establecimientos.

Una Brecha para las Marcas Propias

A medida que la inflación en Colombia ha mostrado una tendencia a la baja, ubicándose en un 6,12% en agosto de 2024, el consumo de los hogares ha comenzado a reactivarse. Esta disminución en la presión inflacionaria ha generado un ambiente propicio para que los consumidores recuperen parte de su poder adquisitivo. En este contexto, las marcas propias de supermercados han ganado terreno debido a su capacidad de ofrecer productos a precios más competitivos, algo que los hogares colombianos valoran especialmente en tiempos de incertidumbre económica.

El informe más reciente de Kantar revela que las marcas propias han incrementado su participación en la canasta familiar en un 8%, superando el crecimiento del 2% de las marcas tradicionales. Esto indica un cambio en las preferencias de los consumidores, quienes buscan maximizar el valor de sus compras sin sacrificar la calidad.

D1 y Su Revolución en el Hard Discount

El modelo de hard discount, caracterizado por precios bajos y una oferta limitada de productos, ha sido uno de los mayores disruptores en el sector retail de Colombia. D1, una de las cadenas líderes en este modelo, ha utilizado las marcas propias como una herramienta clave para diferenciarse de la competencia y atraer a los consumidores. Dentro de su portafolio, destacan productos como Rendy (papel higiénico y servilletas), Latti (leche), Bonaropa (productos de cuidado de la ropa) y Horneaditos (pan industrializado), todos diseñados para competir con marcas reconocidas en el mercado.

La estrategia de D1 ha sido clara: ofrecer productos de uso cotidiano con precios significativamente más bajos que las marcas tradicionales. Este enfoque ha resultado en un incremento considerable de su cuota de mercado, especialmente en los estratos más bajos, donde el precio es un factor determinante en la decisión de compra.

El Grupo Éxito: Innovación y Diversificación

El Grupo Éxito, que agrupa a varias marcas de supermercados como Éxito, Carulla y Surtimax, también ha adoptado con éxito el concepto de marcas propias. Su portafolio incluye marcas como Frescampo (productos frescos y alimentos), Taeq (alimentos saludables), Bronzini (ropa interior), People (moda juvenil) y Arkitect (moda accesible). Esta diversificación les ha permitido llegar a diferentes segmentos del mercado, desde quienes buscan productos básicos hasta aquellos que valoran la moda y el bienestar.

Un aspecto clave en la estrategia de marcas propias del Grupo Éxito ha sido su capacidad para posicionar estas líneas como una alternativa no solo económica, sino también de calidad. Por ejemplo, Frescampo se ha consolidado como una opción confiable para productos frescos, mientras que Taeq ha captado la atención de los consumidores interesados en una alimentación más saludable y consciente.

Olímpica: La Integración de Marcas Propias y Descuentos

Otra de las cadenas que ha destacado en el uso de marcas propias es Olímpica. Con una presencia significativa en varias regiones de Colombia, la empresa ha logrado posicionar sus marcas propias como una opción sólida para los consumidores que buscan calidad a un precio accesible. Al igual que otras grandes superficies, Olímpica ha desarrollado líneas de productos en diversas categorías, incluyendo alimentos, productos de higiene y artículos para el hogar.

Además, Olímpica ha utilizado una estrategia de descuentos constantes en combinación con sus marcas propias, lo que ha incrementado su competitividad frente a otros actores del mercado. Los consumidores han respondido positivamente, especialmente en tiempos donde el ahorro es una prioridad en los hogares colombianos.

Ara: Un Enfoque Local con Proveedores Colombianos

La cadena de supermercados Ara, perteneciente al grupo portugués Jerónimo Martins, ha adoptado una estrategia única en cuanto a marcas propias, enfocándose en la producción local. Más del 90% de los productos que vende bajo sus marcas propias son fabricados en Colombia, una táctica que no solo apoya la economía local, sino que también permite a Ara ofrecer precios altamente competitivos.

Colaborar con proveedores locales ha permitido a Ara reducir costos logísticos y aprovechar la preferencia de los consumidores por productos nacionales, una tendencia que ha crecido en los últimos años. Esta estrategia de cercanía ha fortalecido la relación de la marca con sus clientes, especialmente en áreas rurales y pequeñas ciudades donde la cadena ha expandido rápidamente su presencia.

El Crecimiento del E-commerce en los Supermercados Colombianos

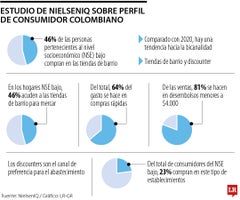

El comercio electrónico ha sido otro de los grandes protagonistas en la evolución del sector retail en Colombia. De acuerdo con el informe de La República, el 20,9% de los compradores en Colombia ya utiliza plataformas de e-commerce para adquirir productos de supermercado, especialmente entre los estratos dos y tres. Este crecimiento ha sido impulsado por la facilidad y conveniencia que ofrecen las compras en línea, además del aumento en la confianza de los consumidores en este canal.

Grandes cadenas como Éxito y Olímpica han invertido en mejorar sus plataformas de comercio electrónico, facilitando la navegación y el proceso de compra para sus usuarios. Además, el auge de las aplicaciones móviles y los servicios de entrega a domicilio han transformado la forma en que los consumidores interactúan con los supermercados, eliminando la necesidad de desplazarse físicamente a las tiendas.

La pandemia de COVID-19 aceleró esta tendencia, y aunque las restricciones se han levantado, el hábito de comprar en línea ha persistido, particularmente entre los consumidores que valoran la comodidad y el ahorro de tiempo. Este cambio en los hábitos de consumo también ha llevado a las empresas a ofrecer promociones y descuentos exclusivos para compras en línea, incentivando aún más la adopción de este canal.

Retos y Oportunidades para 2025

El sector de supermercados en Colombia enfrenta grandes desafíos para 2025, pero también cuenta con importantes oportunidades de crecimiento. Las marcas propias seguirán jugando un papel fundamental en la oferta de productos de calidad a precios competitivos, especialmente en un entorno donde los consumidores buscan maximizar su poder adquisitivo.

El comercio electrónico continuará ganando terreno, y aquellas cadenas que logren adaptarse rápidamente a las demandas tecnológicas de sus clientes serán las que lideren el mercado. Invertir en innovación, mejorar la experiencia de compra en línea y seguir ofreciendo productos locales serán claves para mantener la competitividad en el sector.

Vea:

Juan Valdez se expande, primera tienda en República DominicanaLa evolución del retail en Colombia, impulsada por las marcas propias y el comercio electrónico, está marcando un nuevo capítulo en la forma en que los consumidores hacen sus compras. Las estrategias de supermercados como D1, Éxito, Olímpica y Ara están redefiniendo el panorama, ofreciendo más opciones a los colombianos y posicionándose como actores clave en el

crecimiento económico del país.

Gráfico LR

Gráfico LR

Gráfico LR

Gráfico LR

Centros comerciales implementan herramientas tecnológicas como el WiFi marketing. Foto: Archivo Valora Analitik

Centros comerciales implementan herramientas tecnológicas como el WiFi marketing. Foto: Archivo Valora Analitik

{kind=link}

{kind=link}