Estudios Gerenciales - Minimum cost package size analysis in the supply chain: A case study in Colombia

TEl: (57-2) 5552334 Ext: 210-356

Cali – Colombia

Estudios Gerenciales

Print version ISSN 0123-5923

estud.gerenc. vol.31 no.134 Cali Jan./Mar. 2015

CASO DE ESTUDIO

Análisis del tamaño de empaque en la cadena de valor para minimizar costos logísticos: un caso de estudio en Colombia

Minimum cost package size analysis in the supply chain: A case study in Colombia

Análise do tamanho de embalagem na cadeia de valor para minimizar custos logísticos: um caso de estudo na Colômbia

Christopher Mejía Arguetaa, Osman Camilo Soto Cardonab*, Harol Mauricio Gámez Albánb, Jenny Patricia Moreno Morenoc

a Asociado Post-Doctoral, LOGYCA, Bogotá, Colombia

b Líder de investigación, LOGYCA, Bogotá, Colombia

c Soporte de investigación, LOGYCA, Bogotá, Colombia

* Autor para correspondencia: Avenida El Dorado, n.o 92-32, módulo G5, piso 5, Bogotá, Colombia. Correo electrónico: osoto@logyca.org (O.C. Soto Cardona).

Recibido: el 1 de noviembre de 2013

Aceptado: el 20 de junio de 2014

Aceptado: el 20 de junio de 2014

RESUMEN

El presente artículo es un caso de estudio aplicado a una empresa colombiana de consumo masivo para minimizar los costos relacionados con sus operaciones logísticas al utilizar diferentes tamaños de empaque. Se formularon 2 modelos de optimización: uno para determinar los 5 tamaños de empaque secundario que disminuyen la necesidad de apertura para atender los pedidos recibidos, y otro para definir cuáles de esos tamaños de empaques son los más apropiados para atender cada canal de venta, minimizando el costo logístico total asociado. El análisis muestra hallazgos útiles para la atención de diversos canales, donde la optimización en la definición de los tamaños de empaques secundarios produjo una reducción promedio del 8,2% del costo logístico total de la empresa analizada.

Palabras clave: Optimización. Empaques. Caso de estudio. Cadena de valor.

Códigos JEL C61.

ABSTRACT

This paper presents a case study of a Colombian consumer packaged goods company, in order to minimize the costs related to its logistics operations by using different sizes of packages. Two optimization models were formulated: the first model is aimed at determining the 5 secondary package sizes that diminish the need to open closed packages to meet customer orders. The second model defines which of these packages are the most appropriate to serve each sales channel while minimizing the total logistics cost. The analysis shows useful findings on how optimizing the secondary package sizes could change the costs along the supply chain, leading to an average savings of 8.2%.

Keywords: Optimization. Packing. Case study. Supply chain.

JEL classification C61.

RESUMO

O presente artigo é um caso de estudo aplicado a uma empresa colombiana de consumo massivo para minimizar os custos relacionados com as suas operações logísticas ao utilizar diferentes tamanhos de embalagem. Foram formulados 2 modelos de otimização: um para determinar os 5 tamanhos de embalagem secundário que diminuam a necessidade de abertura para atender os pedidos recebidos, e outro para definir quais de esses tamanhos de embalagens são os mais apropriados para atender cada canal de venda, minimizando o custo logístico total associado. A análise demonstra conclusões úteis para a atenção de diversos canais, onde a otimização na definição dos tamanhos de embalagens secundárias produz uma redução média de 8,2% do custo logístico total da empresa analisada.

Palavras-chave: Otimização. Embalagens. Caso de estudo. Cadeia de valor.

Classificações JEL C61.

1. Introducción

Debido a la globalización existe una mayor demanda de bienes que, junto con el incremento poblacional en los mercados emergentes, plantean nuevos retos que han vuelto más compleja la operación de la logística tradicional de la cadena de valor y el manejo de los empaques. En el caso de los países emergentes se conoce que la mayor parte de la población está representada por sectores sociales cuyo ingreso anual no supera los 5.000 dólares americanos; para el caso de Colombia, esta población representa el 58% de la población total (Departamento Administrativo Nacional de Estadística-DANE, 2007).

Esta caracterización social en países emergentes hace que la composición de los canales de distribución de las industrias se vea representado mayoritariamente por pequeños formatos comerciales como las tiendas de barrio (también conocidas como canal tradicional, detallista, o tienda a tienda). Para el caso de Colombia, la presencia de este canal de distribución, en términos de preferencia de compra de los consumidores, es del 53% frente al 47% representado por los supermercados de cadena (canal moderno).

De esta forma, las características más relevantes y diferenciadoras del canal tradicional son:

- Restricciones de espacio para almacenar, así como escaso presupuesto para compra de mercancía en grandes cantidades por parte del dueño de la tienda de barrio.

- Se comercializan productos en presentaciones de menor tamaño y por tanto con un menor precio de venta al cliente final.

- Los volúmenes de venta al consumidor final suelen ser bajos, pero la frecuencia de compra es mucho mayor que en el canal moderno.

Lo anterior implica que la estrategia definida por un fabricante para vender sus productos a través de las grandes cadenas (mayoristas) deba ser replanteada para atender al canal tradicional (minoritarios), pues las características socioeconómicas de los clientes de dicho canal se reflejan en su deseo por adquirir productos con características diferentes (empaques, precios, cantidades, etc.). Esta composición de canales de distribución y los retos de cada uno requieren metodologías de configuración de empaques que consideren los impactos del tamaño del empaque a lo largo de la cadena de valor y que resuelvan las necesidades puntuales de cada canal.

Acorde con lo anterior, entender el rol de los empaques en la logística de manera integral, práctica y metodológica es un prerrequisito para tomar decisiones adecuadas considerando la cadena de valor (Hellström y Saghir, 2007), evitando de esta misma forma la suboptimización. En este sentido Lockamy (1995) enfatiza el impacto estratégico que tienen los empaques examinando los procesos de negocio a fin de proveer una ventaja competitiva a la organización. Adicionalmente, este autor encuentra que los elementos que dependen del canal, la localización y el estrato socioeconómico, tales como la información del producto y las promociones, son factores importantes para la definición de los empaques.

En este sentido, el objetivo del presente trabajo de investigación es vincular diversos procesos logísticos al flujo de los empaques en la cadena de valor, optimizando la eficiencia de la configuración de empaques a través de un método que incluye 2 modelos de investigación operativa. El primero de estos modelos define, a partir de un análisis de los pedidos de los clientes, las 5 configuraciones de empaque secundario que minimizan la cantidad de empaques que deben ser abiertos para atender dichos pedidos. Entre tanto, el segundo modelo selecciona cuáles de las opciones de empaque secundario definidas por el primer modelo minimizan el costo logístico total involucrado, cumpliendo las restricciones del problema real resuelto para una empresa colombiana de consumo masivo en sus diferentes canales de distribución. Los resultados permiten obtener la mejor configuración de empaques secundarios para cada canal de distribución de la empresa analizada, con un ahorro promedio del 8,2% en los costos logísticos totales.

El artículo está estructurado de la siguiente manera: la sección 1 corresponde a la introducción a la temática analizada; la sección 2 presenta un análisis de la literatura donde se resalta la importancia, los costos, los retos y el rol de los empaques en la cadena de valor, así como las metodologías diseñadas para la definición de la configuración óptima de los empaques; la sección 3 detalla el caso de estudio, mencionando las características de la compañía analizada, así como la descripción del problema; la sección 4 presenta la metodología propuesta para resolver el problema planteado; en la sección 5 se hace un análisis de los resultados encontrados, resaltando los hallazgos más importantes; la sección 6 expone las conclusiones e investigaciones futuras; y finalmente, la sección 7 plantea las preguntas de discusión sobre el caso de estudio analizado.

2. Revisión de la literatura

Según Saghir (2004, p.6) el empaque es un sistema coordinado para preparar mercancías de manera segura, eficiente y efectiva para el manejo, transporte, distribución, almacenamiento, venta, consumo y recuperación, reuso o disposición para maximizar el valor al consumidor, las ventas y como consecuencia la utilidad de la organización.

De esta forma, las funciones del empaque son muy variadas; sin embargo, el empaque determina cómo los clientes perciben la calidad del producto (Sanders y Green, 1989), lo que ejerce gran influencia en la venta del mismo. Según Hughes (1996), así como Herard y Robson (1992), los empaques entre sus principales funciones tienen:

- Protección contra daño y preservación.

- Consolidación y transporte de carga.

- Información y visibilidad del producto.

Como se evidencia en la lista anterior, existen funciones del empaque relacionadas tanto con las actividades logísticas (funciones 1 y 2) como con el mercadeo (función 3). En este sentido, Saghir (2004) plantea que, dada la naturaleza multidisciplinaria de los empaques, es necesario definir un empaque integral que considere los impactos y beneficios que puede tener en las áreas de logística y mercadeo (fig. 1). La matriz del lado derecho de la figura 1 resalta la existencia de 4 tipos de empaques de acuerdo al nivel de impacto que estos puedan tener sobre las actividades logísticas (costo logístico) y sobre el mercadeo (potencial de mercadeo): empaques estándar que generan tanto un costo logístico bajo como un potencial de mercadeo bajo; empaques deseables (situación ideal) que implican un potencial de mercadeo alto y un costo logístico bajo; empaques menos eficientes que generan un costo logístico alto y un potencial de mercadeo bajo (situación antiideal); y empaques únicos que producen un alto impacto de mercadeo, pero que conllevan altos costos logísticos.

Por otra parte, Wagner (2002) reconoce que el tamaño del empaque es un factor clave, ya que puede afectar directamente cualquier orden definida de manera óptima si el empaque diseñado no cuenta con el número adecuado de productos. Por lo cual la configuración de los empaques tiene gran influencia en la efectividad de la cadena de valor.

En este sentido, el empaque de un producto cuenta con diferentes niveles: primario, secundario y terciario como se muestra en la figura 2. El empaque primario tiene contacto directo con el producto y a menudo se le llama unidad de venta, mientras el empaque secundario sirve de protección adicional al empaque primario, por lo que se denomina unidad de empaque. A fin de manejar grandes cantidades de empaques secundarios de forma estandarizada y consolidada, se utilizan cargas unitarizadas mejor conocidas como pallets o estibas. Las estibas permiten manipular fácilmente la mercancía para el transporte entre puntos medios y lejanos. La palletización1 de la carga proporciona mayor eficiencia en flujo de materiales a lo largo de la cadena de valor, permitiendo la reducción en los costos operacionales, en tiempos de cargue/descargue, mejor aprovechamiento de los recursos (espacio, personal, etc.), mayor control, menor intervención humana, disminución de los defectos, etc.

Desde el año 2000 se ha migrado de bajos a altos volúmenes de productos transportados entre ciudades debido al cambio demográfico y a la globalización; sin embargo, dentro de las ciudades esta tendencia es opuesta, ya que las tiendas prefieren comprar volúmenes cada vez más bajos pero con una mayor frecuencia. Por esta razón, se necesita incluir aspectos logísticos y de diseño en la estrategia empresarial, ya que en esta influyen aspectos del mercado (clientes, proveedores, competidores, productos sustitutos, entre otros).

Según García y Prado (2006), para definir un empaque se deben considerar variables de materiales, dimensiones, número de unidades por agrupación, diseño, mercadeo, etc., para que estos sean más efectivos, al proveer mejor coordinación entre fabricantes, proveedores, plataformas de distribución, detallistas, transportistas y operadores logísticos (Saghir, 2004).

En este sentido, la construcción de cualquier modelo requiere de la determinación de un conjunto de factores que deben ser optimizados, como las medidas de desempeño. En este caso de estudio, el criterio de interés es el costo global de la operación logística en la cadena de valor, pues cabe resaltar que en América Latina y el Caribe el costo logístico representa entre el 16% y el 26% del producto interno bruto. Adicionalmente, en la región los costos logísticos de una empresa oscilan entre el 18% y el 35% del valor del producto (Organización para la Cooperación y el Desarrollo Económico [OCDE], Comisión Económica para América Latina y el Caribe [CEPAL] y Banco de Desarrollo de América Latina [CAF], 2013).

En adición a lo anterior, cabe destacar que en América Latina es necesario abrir o desconsolidar entre el 60% y el 90% de las unidades de empaque secundario de un producto para poder atender los pedidos de los clientes del canal tradicional. Este hecho se debe a que la gran mayoría de dichos pedidos corresponden a cantidades inferiores al número de unidades de venta incluidas en cada unidad de empaque cerrado. Esta situación evidencia una mala definición del tamaño del empaque secundario (en términos de las unidades que contiene) y propicia la existencia de sobrecostos que pueden ser disminuidos.

Las tendencias mostradas en los párrafos anteriores determinan la necesidad de crear una propuesta nueva y aplicable bajo diferentes contextos que permita definir de una mejor manera los empaques secundarios a fin de contribuir a la reducción de los costos logísticos asociados y a dar solución al problema de la alta apertura de empaques secundarios presente en mercados con múltiples canales y con una fragmentación mayor de las ventas.

Como parte de la revisión de la literatura, se encontró que Mollenkopf, Closs, Twede, Lee y Burgess (2005) determinan que los costos de empaque, manejo, transporte y disposición en la cadena de valor son los ideales para definir el tipo de empaque a utilizar. Dichos autores incorporan una visión de logística reversa y de sostenibilidad en su modelo a través del reciclaje del empaque, aunque no consideran los costos de: materiales (García y Prado, 2006; De la Motte y Persson, 2009), picking2, manejo de la carga, almacenamiento, uso del espacio, daño del empaque (De la Motte y Persson, 2009), obsolescencia, rotación, inversión, peso/volumen, envíos vacíos y pérdidas (Pålsson, Finnsgård y Wänströml, 2012).

Para reducir los costos logísticos de los empaques hay 2 grandes caminos (Ge, 1996), los cuales se muestran en lafigura 3.

De esta forma, los empaques son un aspecto clave en las operaciones que forman parte de la cadena de valor, principalmente en aquellas impactadas por la forma y estructura del empaque secundario. Las actividades de recepción y despacho se ven afectadas si se eligen empaques secundarios de menor tamaño, dado que la frecuencia de solicitud de productos tiende a ser mayor y por tanto el picking también se incrementa; si se eligen empaques más grandes, la frecuencia disminuirá pero es probable que ocasione dificultades en la manipulación a causa del peso del empaque (Yan, Robb y Silver, 2009; Azzi, Battini, Persona y Sgarbossa, 2012; Tápler y Csík, 2010).

Para el caso del transporte tanto primario (de plantas de producción a centros de distribución [CeDi] o plataformas logísticas) como secundario (de plataformas logísticas a canal de venta o cliente), el efecto es diferente; ya que a mayor número de unidades transportadas se logra mayor consolidación y mejores economías de escala. Por lo tanto, la negociación que se hace con el transportista para fijar el precio del servicio puede darse por: peso, volumen o número de empaques secundarios a movilizar; dependiendo de cuál de estas opciones se seleccione, el costo de transporte se verá más afectado por el tamaño del empaque secundario. Para el caso de estudio aquí presentado, el modelo de transporte primario está basado en volumen, mientras que en el transporte secundario la negociación está dada por número de empaques.

Un caso similar al transporte ocurre con la actividad de almacenamiento, ya que su costo unitario depende del número de productos contenidos en el empaque secundario y no de las dimensiones del empaque. Por ello elegir empaques de diferentes tamaños (pero con la misma cantidad de productos en su interior) no afecta el costo de mantener producto en inventario, pero indirectamente puede afectar la utilización del espacio de almacenamiento en la plataforma de distribución. En el caso de estudio presentado dicho costo no es considerado, debido a que el proveedor de empaques de la empresa es el encargado de diseñar las dimensiones y la estructura de los empaques secundarios, garantizando que las medidas no contradigan las dimensiones de los activos actuales de la compañía (estibas y estanterías para el almacenamiento) y que no comprometan la eficiencia en el uso del espacio volumétrico de carga del vehículo.

Para el caso de los alistamientos de producto terminado, el tamaño del empaque secundario es un factor relevante que afecta el costo asociado a dicha actividad, debido a que el cálculo depende exclusivamente del número de unidades a manipular.

El diseño de un empaque ideal debe considerar los impactos que este pueda tener sobre las diferentes actividades logísticas. En la literatura se documentan los siguientes beneficios derivados del diseño de un empaque con dichas características:

- Reducción en los tiempos de manipulación y de picking en el despacho.

- Reducción en los costos de empaque y de mantenimiento de inventario.

- Mejora del layout de almacenamiento en las bodegas y de la manipulación.

Sin embargo, autores como Hellström (2007) han reportado que los beneficios se han generado en algunos puntos de la cadena a expensas de otros actores, lo que implica que beneficios generados en el cliente hayan representado sacrificios en eslabones previos de la cadena; por ello, una definición conjunta de objetivos e incentivos es indispensable.

Desde el enfoque logístico, el mayor beneficio del uso de empaques secundarios eficientes es el incremento en la utilización cúbica del transporte, permitiendo aprovechar las economías de escala mientras que el mayor inconveniente es el tiempo consumido en los CeDi para las actividades de alistamiento, que implican mayor esfuerzo por la variedad de empaques involucrados en el proceso de atención a cada canal de distribución. Las cifras según Hellström (2007) demuestran que la reducción en costos de transporte de empaques secundarios es 10 veces mayor que los incrementos que se presentan en los costos de manipulación en los CeDi.

Como ya se ha mencionado, diversos factores están incrementando la complejidad de la gestión logística y con ello la necesidad de ofrecer diferentes alternativas en el tamaño de los empaques secundarios. Cabe señalar que la adaptación a la unidad de transporte y estibación son factores importantes, pues se relacionan con las restricciones de capacidad en términos de peso, volumen y área de los vehículos y almacenes. Además se debe contemplar que actividades como el llenado de los empaques secundarios dependen de la cantidad y de las características del empaque primario, derivadas de la diversidad de presentaciones solicitadas por el mercado. En general, el tamaño del empaque secundario y el número de productos que contiene afectan el manejo, el transporte, el almacenamiento, el alistamiento y la venta (Hellström y Saghir, 2007).

Por otra parte, en el CeDi hay un manejo extenso de pallets, empaques secundarios y también de empaques primarios. La estrategia de división de zonas de preparación por tipo de empaque es muy común en mercados emergentes, donde el nivel de apertura de empaques secundarios es muy alto, ya que permite tener una zona desde la cual se alistan unidades de empaque completas (empaques secundarios) y otra de donde se obtienen las unidades de venta sueltas (empaques primarios) para atender al cliente final. Debido a la anterior estructura, las actividades de preparación del embarque son mayormente manuales y el costo de mano de obra se incrementa en estas plataformas.

Respecto al proceso de picking, es el más crítico en el CeDi debido a que es el eslabón previo a la distribución final del producto. Es por ello que se segmenta a los encargados del proceso según sus características para hacer alistamientos de cargas más pesadas y/o más dispersas. Las características del empaque que influyen en este aspecto son peso, volumen, estibado y cantidad (Hellström y Saghir, 2007).

Por otra parte, los pallets intervienen en muchos de los procesos logísticos y solo en algunas actividades como el transporte y el almacenamiento hay interacción con empaques de menor magnitud como los primarios y secundarios. Por ello las unidades de empaque y de venta afectan los procesos logísticos centrales sobre todo del lado del cliente (resurtido) y del CeDi (picking).

En relación con la metodología, Wen, Graves y Ren (2012) resaltan que escoger el tamaño correcto para los empaques secundarios en la distribución ha sido un modelo apenas tratado desde el año 2002, pero centrado solo en el transporte desde los CeDi hacia los clientes y no desde las plantas de producción. En su estudio disminuyeron los costos totales (manipulación, almacenamiento e inventarios en CeDi y puntos de venta) entre el 0,3% y el 0,4% con base en el uso de un modelo de costos y resurtido.

Por su parte, Yesodha y Amudha (2012) analizan un par de heurísticos con base en el problema de empaque binario, cuyo objetivo es encontrar un tamaño óptimo para un conjunto finito de objetos, basándose en el peso de cada producto para determinar cuántas unidades introducir en un empaque considerando la restricción de capacidad y resolviéndolo a través de algoritmos eficientes, que no son lo bastante aplicados a un contexto real.

En el estudio de Ge (1996) se determina el número de productos a incluir en una caja y el número de cajas por palletcon ayuda del sistema de soporte de decisiones Cost Oriented Packaging System (COPS); sin embargo, el sistema se basa de manera importante en el supuesto de que el costo de transporte no varía entre periodos ni por trayectos. Como resultado se proponen diferentes tipos de empaque secundario que contienen una cantidad diversa de productos y que generan el costo óptimo.

Los autores Yan et al. (2009) mencionan que el tamaño del empaque al igual que las cantidades mínimas de pedido ocasionan que el lote de los pedidos sea una de las principales causas del efecto látigo3. En este sentido, el trabajo de los autores confirma que cuando se tienen empaques más grandes, los detallistas se ven obligados a pedir con menor frecuencia pero en mayores cantidades, generando también una mayor variabilidad en la demanda a nivel del distribuidor y en toda la cadena de valor, así como mayores faltantes en las tiendas. Ante este comportamiento los autores recomiendan que el canal de las tiendas negocie con sus proveedores el uso de empaques de menor tamaño o la apertura de los mismos en los CeDi.

Respecto a Leung, Wong y Mok (2008), los autores proponen un modelo que minimiza el número de cajas con las que se atiende a los clientes, mientras se optimiza el tamaño de los empaques tratando de aprovechar el espacio del cartón considerando las medidas de los productos y las cantidades de cada producto. Entre tanto, Wang (2010) argumenta que el éxito de una optimización de empaques requiere buenos pronósticos de demanda. En su estudio plantea un modelo de optimización que puede combinar productos en un mismo tipo de empaque para abastecer la demanda de las distintas tiendas minimizando los costos de manipular, de abrir empaques, así como posibles penalizaciones por desajuste. La gran ventaja de su modelo es que permite combinaciones de unidades de empaque primarias y secundarias, pero solo contempla un CeDi y no considera costos de mantenimiento de inventario.

Pålsson et al. (2012) analizan diversas técnicas de evaluación económica y ambiental de varios empaques. Los autores incorporan costos ocultos en las actividades adicionales (escaneo, limpieza, recertificación, etc.) que deben ser considerados en el caso de empaques retornables; aunque el modelo es más descriptivo y enfocado solo al sector automotriz. Wen et al. (2012) resaltan que escoger el tamaño correcto para los empaques en la distribución de la cadena de valor ha sido un modelo poco tratado. El trade-off entre enviar las cantidades exactas solicitadas en empaques secundarios y tener estibas de donde aprovisionarse, implica una disyuntiva entre un alto costo de almacenamiento y consumo de espacio contra el costo por pérdidas arrojadas por faltantes. A mayor tamaño de empaque en cliente, hay mayor variabilidad también en los pronósticos (Yan et al., 2009).

El trabajo de Wen et al. (2012) presenta un modelo estocástico que considera la producción en el mapeo de procesos; sin embargo, los autores se centran en cadenas de supermercados, en 2 eslabones (CeDi y retailers) y con un limitado análisis de escenarios. Por último, el estudio de Leung et al. (2008) es relevante porque permite tanto determinar la importancia que tiene disminuir la cantidad de opciones posibles para empacar como optimizar el costo total, por lo que se justifica el hecho de realizar 2 modelos determinísticos como se propone en este trabajo de investigación.

Dado lo anterior, en el modelo propuesto en esta investigación se definen diferentes tamaños de empaques secundarios (cajas) para atender diversos canales de distribución con las características de los mercados emergentes en el entorno colombiano, considerando toda la cadena de valor. La propuesta no considera la optimización del uso del espacio ocupado por la carga que va a ser transportada por camión y no define las dimensiones del empaque secundario pues estas son dadas por el proveedor de material de empaque de la compañía bajo estudio, ni se incluyen modelos estocásticos porque el comportamiento de la demanda de la empresa es muy estable.

3. Caso de estudio

Yin (2003) enfatiza que el enfoque de los casos de estudio no está solo en identificar y describir actividades logísticas sino en relacionarlas con los empaques, entender cómo dichas actividades son ejecutadas y cómo afectan la efectividad de cada canal, entre otros aspectos. El caso de estudio también permite la verificación de los resultados y de los procesos, identificando actividades clave y eliminando sesgo por parte del investigador, al permitir validar los resultados de los modelos propuestos frente a la realidad de una compañía (Yin, 2003).

El caso de estudio aquí presentado fue estructurado como un proyecto de investigación en estrategia en cadena de valor. Inicialmente fue una propuesta que recogió 2 modelos de optimización genéricos, pero posteriormente fue aplicado en una empresa del sector de consumo masivo en Colombia para validar el potencial de la metodología propuesta, razón por la que fue necesario estructurar entrevistas, hacer levantamiento de información, entender los procesos que la empresa realiza para la atención de sus diferentes canales de venta, así como alimentar los modelos de optimización para un posterior análisis de resultados que permitiera definir recomendaciones ad hoc a las necesidades de la empresa.

3.1 Descripción de la empresa

Por razones de confidencialidad el nombre de la empresa no se menciona explícitamente en este artículo, por tal motivo en adelante se la denominará empresa ABC. La empresa ABC es una empresa grande, perteneciente al sector de consumo masivo, que comercializa sus productos en Colombia. La compañía tiene varias unidades de negocio y sus productos son vendidos a través de varios canales de distribución, entre los cuales se destacan: el canal tradicional, el canal moderno, el canal institucional (conformado por hoteles y restaurantes, entre otros), y finalmente, el canal indirecto, que comprende a los mayoristas que llevan el producto a zonas y clientes a los cuales la empresa ABC no puede llegar directamente.

La compañía ABC tiene más de 150.000 clientes a nivel nacional, de los cuales cerca del 60% son atendidos directamente por la empresa. En el canal moderno atiende a las principales cadenas con presencia en Colombia (Éxito, Cencosud, Olímpica, La 14, Colsubsidio y Alkosto) y en el canal tradicional llega a más de 100.000 tiendas ubicadas en grandes ciudades como Medellín, Bogotá, Cali y Barranquilla.

Por cada una de las unidades de negocio la compañía ABC cuenta con una planta de producción especializada. Dichas plantas se encargan de abastecer los CeDi de la compañía, ubicados en las principales ciudades del país. En dichos CeDi se almacena temporalmente la mercancía y se realizan los despachos a los clientes directos, de acuerdo a los pedidos que estos realizan. En el presente caso de estudio se consideraron 3 CeDi de la compañía ubicados en algunas de las principales ciudades del país en el centro y el occidente de Colombia. Dicha selección fue determinada por el grupo directivo de la empresa ABC, debido al desarrollo potencial en las ciudades abastecidas por los CeDi elegidos.

Para efectos de lograr eficiencia en sus operaciones de alistamiento, transporte y entrega, los CeDi de la compañía ABC tienen 2 modelos de operación: uno para atender los pedidos de los clientes del canal tradicional, de los cuales se reciben gran cantidad de pedidos solicitando pocas unidades de productos; y otro para atender a los clientes de los demás canales (canal institucional, canal moderno y canal indirecto), de los cuales se reciben pedidos con menor frecuencia, pero con altos volúmenes de productos. Diariamente la compañía ABC consolida los pedidos de sus clientes del canal tradicional y planifica las rutas de entrega dependiendo de su ubicación. Cada vehículo en promedio transporta y entrega 80 pedidos en un solo viaje y cada cliente es visitado una o 2 veces por semana.

De forma similar, los pedidos de los clientes pertenecientes a los demás canales también son consolidados diariamente, pero en este caso cada vehículo realiza entregas en menos puntos y con una frecuencia menor. El ciclo de la orden (desde que se toma el pedido hasta que es entregado) es de 48 h para los clientes locales (ubicados en la misma ciudad donde se encuentra el CeDi o en municipios aledaños) y de 72 h para los clientes de otras poblaciones más alejadas. En promedio, la empresa ABC entrega mensualmente más de 1.400.000 unidades de empaque de sus productos a sus clientes nacionales. El canal tradicional conforma el 86% de pedidos totales mensuales.

El portafolio total de productos de la compañía ABC es bastante amplio, compuesto por más de 3.000 referencias oSKU (Stock Keeping Unit, por su sigla en inglés). Para el caso de estudio únicamente se hablará del SKU1 que es el producto estrella de la empresa; aunque se resalta que la metodología descrita se aplicó en todos los SKU definidos por la empresa. Se consideró la unidad de negocio más grande y tradicional de la compañía ABC, la cual produce y comercializa aproximadamente el 45% del total de referencias y tiene una presencia de casi el 90% de cobertura del mercado a nivel nacional. Debido a la gran cantidad de información manejada por la empresa ABC, dado su extenso portafolio de referencias se creó un mecanismo de análisis de la información que se detalla en la sección 4.

3.2 El problema

El problema está ligado a los sobreesfuerzos y sobrecostos derivados de la apertura de empaques secundarios en que incurre la empresa ABC, debido a que la demanda del 79% de los clientes en sus diversos canales corresponde a pedidos menores a la unidad de empaque secundario que la compañía usa actualmente. Solo en el canal tradicional, el porcentaje de apertura4de los empaques secundarios es del 96%, con base en un análisis de los pedidos de los 2 años más recientes. A modo de ejemplo, si un cliente solicita 22 empaques primarios y el tamaño del empaque secundario actual es de 20 empaques primarios, a dicho cliente se le enviará un empaque secundario completo y 2 empaques primarios extraídos de otro empaque secundario. Esta situación implica que el CeDi deba atender 2 tipos de pedidos: pedidos por empaque secundario y por empaque primario, lo que requiere mayor esfuerzo de alistamiento dentro del CeDi e implica mayores costos y tiempos. Una situación similar ocurre cuando la cantidad demandada se encuentra por debajo del número de empaques primarios que contiene el empaque secundario actualmente definido por la empresa ABC.

En la tabla 1 se muestra el porcentaje del total de pedidos que requirieron apertura del empaque secundario para cada uno de los 3 CeDi considerados en este trabajo de investigación.

En general, el canal tradicional de la empresa ABC entrega una gran cantidad de pedidos de bajo volumen (generalmente cantidades menores a las contenidas en una unidad de empaque), lo que implica apertura de empaques secundarios en los CeDi. Históricamente, los demás canales se caracterizaban por realizar pedidos más grandes y con menor frecuencia, pero dada la tendencia del canal moderno a establecer formatos comerciales más pequeños y a la proliferación de muchos puntos de venta, se ha empezado a observar en estos canales características similares a las del canal tradicional.

Esta situación trae como consecuencia costos adicionales para la empresa ABC tales como los relacionados con apertura de empaques secundarios, alistamiento de los empaques primarios (unidades de venta sueltas), almacenamiento, manipulación de empaques primarios, entre otros, por lo que la dinámica entre las áreas de la organización se transforma por completo al tener que administrar empaques más pequeños. El alistamiento de las órdenes se vuelve más complicado, el almacenamiento menos estandarizado, la gestión del inventario más confusa al tener una gran cantidad de empaques primarios de los cuales disponer, el transporte deja de tener economías de escala ante la nula consolidación, ofreciendo como ventaja un tamaño de orden más acorde con lo que el cliente desea. En consecuencia, la metodología propuesta a continuación busca reducir los costos asociados con los cambios anteriormente descritos, para que el número total de aperturas de empaques secundarios, y como consecuencia el costo asociado, sean los mínimos posibles.

4. Metodología

La metodología propuesta consta de las siguientes actividades:

- Mapeo de procesos: esta actividad permitió conocer el flujo físico de los empaques a lo largo de la cadena de valor de la empresa ABC desde su llegada, pasando por las plantas de producción, por los CeDi y por los transportistas, hasta su entrega a los canales de distribución. El flujo de información y de dinero también fueron considerados por los costos y requerimientos de información, para determinar eficiencia y desempeño.

- Recolección y análisis de información: se recolectó información relacionada con los empaques para capturar la esencia del consumidor en los diferentes canales a través de la demanda. Para ello se identificó la estructura de la red logística con sus instalaciones, se determinaron los tiempos relacionados con las actividades que involucran el manejo de los empaques, el nivel de apertura general de empaques por unidad de negocio y porSKU, así como los tipos de empaques secundario viables por capacidad de diseño del proveedor y por cuestiones prácticas de la empresa ABC. En general se hizo un análisis de la demanda para encontrar en qué unidades de negocio, SKU, localizaciones, canales y clientes se concentraba el mayor índice de apertura.

- Construcción del modelo de optimización para la determinación del conjunto de empaques secundarios candidatos a ser utilizados: el objetivo del modelo es reducir el número de alternativas posibles de empaque minimizando la apertura de los mismos para extraer empaques primarios, por lo que el parámetro principal es la demanda tanto en unidades de empaque secundario como primario. Las variables de decisión son los tamaños de empaque elegidos y las restricciones están vinculadas a seleccionar solo 5 tamaños de empaque. Este número fue fijado por la compañía para mantener un número razonable de tipos de empaque secundario por cada familia de SKU, ya que, de tener un número mayor de alternativas, la complejidad de las operaciones logísticas de los empaques se incrementaría junto con los costos asociados al tipo de negociación de flete, pago de mayor personal para el alistamiento, adquisición de nuevo equipo, etc.

- Construcción del modelo de optimización para la minimización del costo logístico global con el uso de diferentes tamaños de empaque secundario para los diversos canales (uno para todos o varias opciones por canal) que atiende la empresa.

- Análisis de resultados y de escenarios (ver sección 5).

- Diseño de una prueba piloto para la validación y verificación de resultados en la realidad: en este caso se diseñó una prueba piloto basada en tiempos y movimientos como lo hacen Lee y Lye (2003) para verificar la validez de los resultados.

La metodología promueve el entendimiento de las actividades logísticas influenciadas por el tamaño de los empaques en los diversos actores de la cadena de valor y en diferentes canales de distribución. La propuesta es innovadora, ya que permite conocer las necesidades de cada canal e incluso el segundo modelo tiene la flexibilidad de ofrecer una opción diferente para cada canal o varias opciones compartidas (de una a 5) entre todos los canales; y como mencionan Wen et al. (2012), permiten cubrir las investigaciones realizadas en cadena de valor. A continuación se detallará el modelo de optimización propuesto para minimizar el costo logístico total derivado del tamaño de la unidad de empaque secundario de los productos de la empresa descrita en la sección 3.

4.1 Modelo de optimización empleado para la minimización del costo total

Dado el problema a investigar enfocado en la minimización del costo logístico total derivado de la elección de uno o más tamaños de empaque secundario para satisfacer la demanda, se plantea un modelo de optimización que involucra los costos logísticos relevantes (manipulación, almacenamiento, transporte, etc.) y una serie de restricciones del problema. En la figura 4 se detallan los parámetros, variables y restricciones del modelo de optimización propuesto.

Los parámetros que se tuvieron en cuenta son: la demanda del producto analizado en términos de empaques primarios y secundarios para cada canal de distribución, así como los costos involucrados en el proceso logístico asociados a los empaques. La tabla 2 agrupa dichos costos, indicando la etapa de la cadena de valor a la cual pertenecen.

La suma de los costos anteriores multiplicada por las variables de decisión correspondientes dan origen a la función objetivo que busca la minimización del costo logístico total del problema bajo estudio. Las variables de decisión modeladas fueron:

- Demanda en unidades de empaque secundario y primario.

- Unidades de empaque primario adicionales para satisfacer la demanda en un periodo específico de tiempo.

- Unidades de empaque secundario abiertas periodo a periodo.

- Empaques primarios que se mantienen en inventario a lo largo del tiempo.

- Una variable binaria que determina si cada una de las opciones (tamaño) de unidad de empaque secundario es seleccionada o no para atender la demanda.

Las restricciones definidas para el modelo de optimización fueron:

- Satisfacción de la demanda del cliente con empaques secundarios y primarios.

- Balance de inventario de empaques primarios periodo a periodo.

- Apertura de empaques secundarios correspondientes solo a las opciones seleccionadas para atender la demanda.

- Número máximo de opciones (tamaños) de empaque secundario permitidas para atender la demanda de cada canal.

Es preciso mencionar que el modelo de optimización plantea como supuesto la existencia de un empaque a la medida, que las opciones de empaque son alimentadas por el programador con un esfuerzo previo para definir las dimensiones, material y otras características con ayuda de un productor de empaques secundarios. Por otro lado, el modelo construido es flexible en cuanto a que puede ser corrido para un único SKU o para varios a la vez, definiendo en cada caso los tamaños de empaque secundario (en termino de unidades de venta contenidas) que minimizan los costos para cada SKU analizado. El software utilizado para obtener la mejor solución a este problema fue GAMS versión 22.3 con el solver CPLEX versión 11.

5. Análisis de resultados y determinación de hallazgos

De acuerdo al análisis de resultados realizado, se lograron definir las 5 opciones de empaque secundario que minimizan el número de aperturas de empaque en el CeDi para atender la demanda de los clientes de la compañía ABC a partir del primer modelo de optimización. Estas alternativas son mostradas en la tabla 3 para el SKU1.

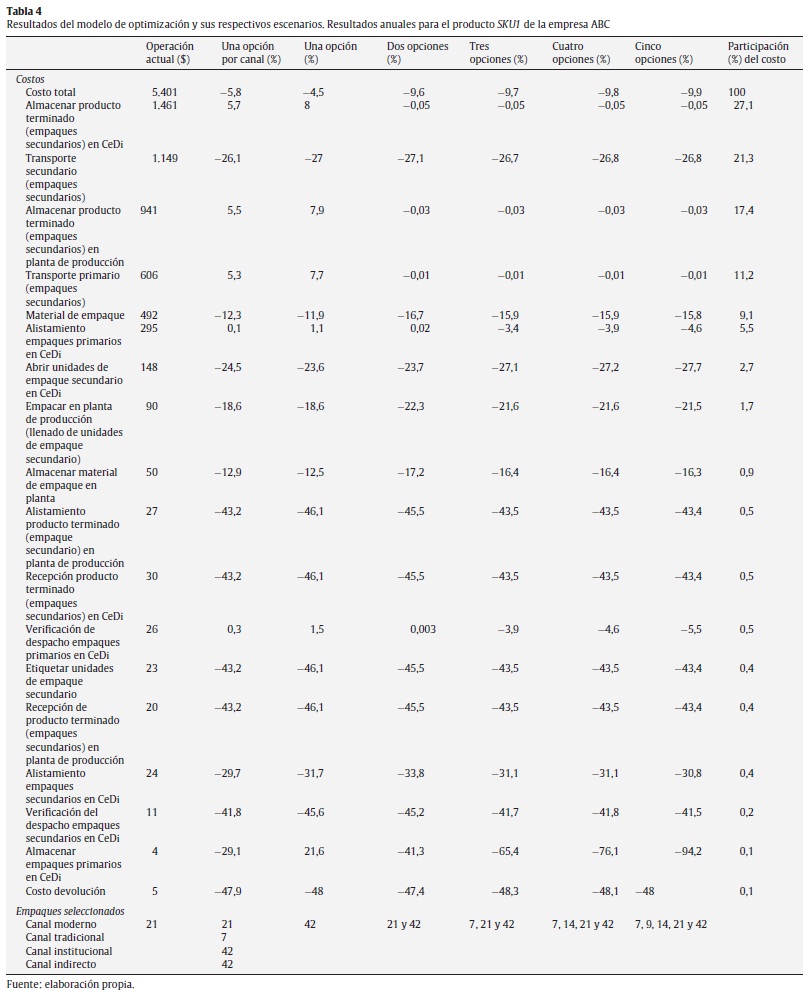

Estas opciones de empaque secundario son alimentadas al segundo modelo de optimización, que selecciona cuáles de ellas minimizan el costo total anual de la operación logística. La tabla 4 resume el costo actual anual de la empresa ABC para el SKU15 , así como los resultados obtenidos por las 6 soluciones posibles evaluadas mediante la creación de escenarios para el modelo de optimización. Los escenarios corresponden a la definición de una disponibilidad diferente de tipos de empaque secundario para ser utilizados en los 4 canales de distribución de la compañía ABC. Debido a que el número máximo de tipos de empaque secundario está definido por el modelo 1 como 5 empaques, el modelo 2 permite establecer: el mejor empaque secundario para ser usado por cada canal, así como el uso compartido por todos los canales de uno a 5 empaques secundarios, dando lugar a los 6 escenarios mencionados, cuyo costo se compara con la situación actual para determinar la diferencia de costos entre el modelo de optimización y la realidad.

En este sentido, la estructura de la tabla 4 es la siguiente: en la primera columna se detallan los costos anuales que se presentan en la operación actual de la compañía ABC para el producto objeto de análisis (SKU1). Las siguientes columnas detallan la variación porcentual que arrojó cada solución por escenario propuesto del modelo de optimización respecto a los costos de la operación actual, indicando en porcentajes negativos aquellos costos en los cuales hubo una reducción y en porcentajes positivos los que presentaron un incremento. La parte inferior de la tabla muestra los tamaños de empaque seleccionados por el modelo para cada uno de los canales de distribución de la empresa ABC; mientras que la última columna refleja el porcentaje de participación de cada costo sobre el costo logístico total.

Frente a los resultados expuestos en la tabla 4, todos los escenarios arrojaron en promedio una reducción de más del 8,2% de los costos totales anuales frente a la operación actual de la compañía ABC para el producto analizado. Los mayores ahorros en costo total son encontrados en los escenarios donde se utilizan entre 2 y 5 opciones conjuntas de empaques secundarios para atender la demanda de todos los canales. Dado que el modelo de optimización no contempló costos ocultos tales como el aumento en la complejidad de la administración de los inventarios, los cambios en las políticas de negociación con los proveedores de empaque al incrementar el número de empaques primarios que van dentro de un empaque secundario, ni cambios en la negociación de fletes con los transportistas; cualquier aumento excesivo en el número de empaques representará un incremento en el costo total derivado de estos aspectos.

En general, los costos de la tabla 4 están ordenados de mayor a menor de acuerdo con su participación respecto del costo total anual. En este sentido, los costos Pareto que representan el 86,1% del total son los primeros 5 rubros. En un análisis posterior, se excluyeron estos 5 rubros de costo para poder determinar los siguientes costos más relevantes: el costo de alistamiento de empaque primario en los CeDi, el costo de abrir unidades de empaque secundario en los CeDi y el costo de empacar en la planta, respectivamente.

Es esencial resaltar que los mayores ahorros por costo individual en todos los escenarios planteados son encontrados en rubros de menor participación como: costo de alistamiento de empaque secundario en planta, costo de recepción de empaque secundario en CeDi y en planta, costo de etiquetamiento de empaque secundario, costo de verificación del despacho de empaques secundarios en CeDi, costo de almacenamiento de empaque primario en CeDi, así como el costo de devolución. No obstante, también existen ahorros significativos en el segundo costo más importante: el costo de transporte secundario.

En general, puede observarse que los rubros anteriores están principalmente relacionados con operaciones logísticas de manejo de los empaques, así como las actividades necesarias en caso de que se requiera desconsolidar los empaques secundarios en empaques primarios.

En ese sentido, también puede corroborarse que la complejidad logística involucrada en el manejo de un mayor número de empaques secundarios será variable. Por esto, se encuentra que hay un menor costo por rubros relacionados con empaques primarios cuando hay una mayor variedad de empaques secundarios para el despacho al cliente; mientras que a menor número de opciones de empaques secundarios se reducen los costos relacionados con recepción, etiquetamiento, alistamiento y verificación de despacho de empaques secundarios.

Es interesante observar que en los escenarios para generar una opción exclusiva por cada canal y una opción compartida por todos los canales, se presentan incrementos en algunos de los costos que forman parte del Pareto como el costo de almacenar empaques secundarios en CeDi y en planta de producción, así como en el costo de transporte primario. Este hecho para la definición de una opción por cada canal hace que no sea factible obtener mayores ahorros debido a la presencia de opciones de empaque usadas aisladamente por cada canal, impidiendo obtener el beneficio de múltiples empaques secundarios comunes entre canales. Mientras que para la definición de una opción compartida, se encuentra la limitante de que los pedidos por volumen tanto en el canal institucional como en el canal indirecto y en el canal moderno (supermercados) son mayores, por lo que se define un empaque secundario de mayor capacidad, limitando al canal tradicional a utilizar un empaque secundario de mayores dimensiones, lo que provoca que los costos de apertura de empaques, el almacenamiento, alistamiento, verificación, etc. de empaques primarios sean mayores.

En general, se observa que la alternativa que arroja los mejores ahorros totales sin duda es utilizar 5 opciones compartidas de empaque secundario, pero dadas las complejidades logísticas descritas en párrafos anteriores derivadas de gestionar múltiples opciones de empaques, se encontró que la alternativa que permite un mejor balance entre los ahorros y la complejidad es contar con 2 opciones de empaque secundario compartidas entre todos los canales. En esta alternativa además se observan los mayores ahorros individuales en los costos, a excepción de un par de rubros donde existe un incremento casi despreciable. Por esta razón, los decisores de la empresa contemplaron que la opción de 2 tipos de empaque secundarios compartidos para atender la demanda de todos los canales es la mejor alternativa.

Otros hallazgos de mayor interés práctico para la empresa ABC son:

- Una configuración de empaque secundario exclusiva por cada canal para la empresa ABC no es la mejor alternativa, ya que no es posible compartir las opciones de empaque secundario entre los canales, aislando los beneficios de un empaque solo al canal para el que fue diseñado.

- Los mayores ahorros se presentan en el transporte secundario y en el manejo logístico (revisión, alistamiento, recepción, almacenamiento y devolución) de empaques primarios en el CeDi de la compañía ABC.

- Un análisis más profundo muestra que a mayor costo de resurtido del empaque primario en la empresa ABC, se prefieren los empaques secundarios, pues resulta más barata la manipulación de estos últimos.

- La empresa ABC tiene ahorros potenciales en promedio del 8,2% y donde hay mayor porcentaje de ahorro es con mayores opciones de empaques secundarios compartidos entre todos los canales de distribución.

Algunas recomendaciones generales que nacen de la metodología implementada son:

- Se deduce que a mayor inventario se tienen mayores costos laborales, por manejo, daños y obsolescencia si el inventario no es gestionado con políticas adecuadas.

- El uso de mayores opciones de empaque secundario en el cliente hace que haya mayor variabilidad y por lo tanto los pronósticos sean menos asertivos.

- Los cambios en el tamaño de empaque secundarios impactan: los costos de material, de transporte, de almacenamiento y de apertura de empaque, la productividad de la línea de producción y de los operarios y el uso del espacio en la instalación.

- El trade-off entre despachar las cantidades exactas en empaques secundarios cerrados frente al envío de estibas no es un problema fácil y depende del sector bajo análisis. En sectores como el tecnológico, el tipo de productos manejados hace más factible soportar un mayor costo de almacenamiento y transporte que un costo por daños o pérdidas de la mercancía.

- En resumen, la metodología propuesta en este caso de estudio logró encontrar la definición óptima de empaques secundarios que presentan el menor costo logístico total en una empresa colombiana de consumo masivo que atiende 4 canales de venta distintos, cada uno con características y necesidades diferentes de configuración de empaque de acuerdo con sus patrones de demanda. Para ello se desarrollaron 2 modelos de optimización que obtuvieron 6 escenarios diferentes de solución de configuración de empaques, de los cuales los ejecutivos de la empresa bajo estudio decidieron utilizar la configuración de 2 empaques secundarios compartidos entre los canales de distribución, obteniendo un ahorro del 9,6% en su costo logístico total.

6. Conclusiones

La determinación del tamaño correcto de unidades dentro de un empaque secundario tiene grandes impactos en los criterios logísticos, la eficiencia y el desempeño de una cadena de valor completa. El tamaño de los empaques impacta las siguientes operaciones:

- Logística: almacenamiento, transporte, alistamiento de pedidos, manipulación, etc.

- Comercial: ventas, comercial, mercadeo, etc.

Las limitaciones de los modelos encontrados en la literatura y los resultados presentados sugieren que la propuesta realizada es novedosa porque la metodología es integral al definir un número ideal de empaques primarios a ser colocados dentro de un empaque secundario, a fin de satisfacer la demanda de los clientes de todos los canales y minimizar tanto la apertura de los empaques secundarios como los costos totales asociados en la cadena de valor de una empresa colombiana del sector de consumo masivo. Para ello, las características de los mercados emergentes son tomadas en cuenta al considerar que el principal abastecimiento se da al canal tradicional que requiere un mayor manejo de volúmenes pequeños con una mayor frecuencia.

La propuesta también se puede considerar novedosa dado que retoma las características de los mercados emergentes en modelos matemáticos que permitieron desarrollar una investigación aplicada que contempla el impacto económico y desempeño logístico, al seleccionar un tamaño óptimo de empaque secundario para satisfacer necesidades particulares de la demanda en diversos canales de distribución. Sin embargo, existen costos ocultos no considerados en la metodología propuesta como los derivados del manejo de una gran cantidad de empaques (renegociación con transportista, cambio de equipo de almacenamiento, etc.). En consecuencia, una línea futura de investigación es la cuantificación e incorporación de este tipo de costos en la decisión del tamaño óptimo de los empaques.

Como investigación futura se está ampliando el modelo propuesto a otras unidades de negocio de la empresa bajo estudio, además se está construyendo un modelo estocástico para determinar el número óptimo de unidades de consumo a incluir dentro de un empaque primario. Por último, se tiene planteado elaborar una versión estocástica de la metodología aquí expuesta para retomar aspectos probabilísticos involucrados en la determinación de los empaques secundarios de manera integral con los empaques primarios, a través del uso de algoritmos matemáticos a la medida del problema.

7. Preguntas de discusión del caso de estudio

- ¿Qué otro tipo de estrategias logísticas diferentes a la optimización del tamaño del empaque podrían plantearse para hacer frente al problema de la compañía ABC descrita en el artículo?

- ¿Qué otro tipo de costos o restricciones adicionales a los mencionados en el artículo deberían considerarse para la definición del tamaño óptimo de un empaque secundario?

- ¿Es adecuado el criterio de complejidad logística definido por los tomadores de decisiones para elegir que los 2 empaques secundarios compartidos son la mejor opción?

- ¿Qué debería hacer la gerencia de la empresa ABC para considerar los costos ocultos de la implementación de la solución elegida?

- ¿Cómo incluir los costos comerciales en el modelo propuesto para resolver el mismo problema?

Conflicto de intereses

Los autores declaran no tener ningún conflicto de intereses.

Notas

1 Palletización: acción y efecto de colocar mercancía en una estiba para su almacenaje o transporte.

2 Se refiere a la actividad de alistamiento de las unidades necesarias para atender los pedidos de los clientes; esta actividad se realiza previo al cargue de la mercancía en el vehículo para efectuar su entrega.

3 Fenómeno que consiste en la ampliación de la variación de la demanda conforme las órdenes (pedidos) se mueven hacia aguas arriba en la cadena de valor.

4 Definido como número de empaques secundarios abiertos entre el número total de empaques despachados.

5 Los costos reales han sido protegidos por temas de confidencialidad utilizando un factor consistente entre todos los parámetros que no compromete los resultados obtenidos por el modelo.

Bibliografía

Azzi, A., Battini, D., Persona, A. y Sgarbossa, F. (2012). Packaging design: General framework and research agenda.Packaging Technology and Science, 25(8), 435-456. [ Links ]

DANE. (2007). PIB per cápita corriente y constante 2000-2007. Recuperado el 31 de agosto de 2013 de:http://www.dane.gov.co/index.php/cuentas-economicas/cuentas-departamentales/79-cuentas-nacionales/cuentas-nacionalesdepartamentales/2830-pib-percapita-corrientes-y-constantes-2000-2007p [ Links ]

De la Motte, P. y Persson, P. (2009). A packaging cost model for Ericsson AB [master thesis]. Lund, Sweden: Department of Design Sciences, Faculty of Engineering, Lund University. [ Links ]

García, J. y Prado, J. (2006). La mejora de la eficacia en la cadena de suministro mediante el adecuado diseño de envases y embalajes. Universia Business Review, 10, 80-95. [ Links ]

Ge, G. (1996). Efficient packaging design in logistics. Packaging Technology and Science, 9(5), 275-287. [ Links ]

Hellström, D. (2007). On interactions between packaging and logistics-Exploring implications of technological developments [doctoral dissertation]. Lund, Sweden: Department of Design Sciences, Division of Packaging Logistics, Lund University. [ Links ]

Hellström, D. y Saghir, M. (2007). Packaging and logistics interactions in retail supply chains. Packaging Technology and Science, 20(3), 197-216. [ Links ]

Herard, P. y Robson, N. (1992). Using suitable packaging for exports of floricultural products. International Trade Forum, 4, 4-13. [ Links ]

Hughes, P. (1996). Exporting furniture: Getting the packaging right. International Trade Forum, 1, 8-16. [ Links ]

Lee, S. G. y Lye, S. W. (2003). Design for manual packaging. International Journal of Physical Distribution & Logistics Management, 33(2), 163-189. [ Links ]

Leung, S. Y. S., Wong, W. K. y Mok, P. Y. (2008). Multiple-objective genetic optimization of the spatial design for packing and distribution carton boxes. Computers & Industrial Engineering, 54(4), 889-902. [ Links ]

Lockamy, A. (1995). A conceptual framework for assessing strategic packaging decisions. International Journal of Logistics Management, 6(1), 51-60. [ Links ]

Mollenkopf, D., Closs, D., Twede, D., Lee, S. y Burgess, G. (2005). Assessing the viability of reusable packaging: A relative cost approach. Journal of Business Logistics, 26(1), 169-197. [ Links ]

Organización para la Cooperación y el Desarrollo Económico (OCDE), Comisión Económica para América Latina y el Caribe (CEPAL) y Banco de Desarrollo de América Latina (CAF) (2013). Perspectivas económicas de América Latina 2014: logística y competitividad para el desarrollo. Recuperado el 2 de mayo de 2014 de:http://www.eclac.cl/publicaciones/xml/2/51612/Perspectivaseconomicas2014.pdf [ Links ]

Pålsson, H., Finnsgård, C. y Wänström, C. (2012). Selection of packaging systems in supply chain from a sustainability perspective: The case of Volvo. Packaging Technology and Science, 26(5), 289-310. [ Links ]

Saghir, M. (2004). The concept of Packaging Logistics. In Proceedings of the Fifteenth Annual POMS Conference, Cancun, April 30-May 3. [ Links ]

Sanders, R. T. y Green, K. C. (1989). Proper packaging enhances productivity and quality. Industrial Engineering, 21(8), 51-55. [ Links ]

Tápler, C. y Csík, A. (2010). Packaging unit quantity optimization. Acta Technica Jaurinensis Series Logistica, 3(3), 257-266. [ Links ]

Wagner, H. M. (2002). And then there were none. Operations Research, 50(1), 217-227. [ Links ]

Wang, P. (2010). Pack optimization problem: Models and solution methods [doctoral dissertation]. Raleigh, NC, United States of America: North Carolina State University. [ Links ]

Wen, N., Graves, S. C. y Ren, Z. J. (2012). Ship-pack optimization in a two-echelon distribution system. European Journal of Operational Research, 220(3), 777-785. [ Links ]

Yan, X. S., Robb, D. J. y Silver, E. A. (2009). Inventory performance under pack size constraints and spatially-correlated demand. International Journal Production Economics, 117(2), 330-337. [ Links ]

Yesodha, R. y Amudha, T. (2012). A comparative study on heuristic procedures to solve bin packing problems.International Journal in Foundations of Computer Science & Technology, 2(6), 37-49. [ Links ]

Yin, R. K. (2003). Case study research: Design and methods (3.a Ed.). Thousand Oaks, CA: Sage Publications. [ Links ]

Universidad Icesi

Calle 18 No. 122 - 135 PanceTEl: (57-2) 5552334 Ext: 210-356

Cali – Colombia

{kind=link}