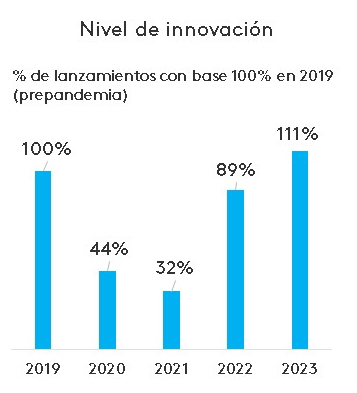

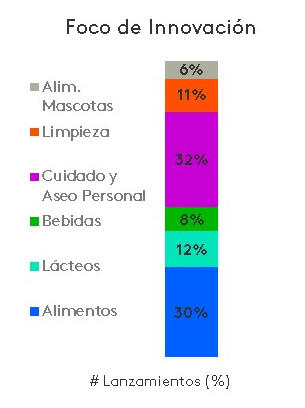

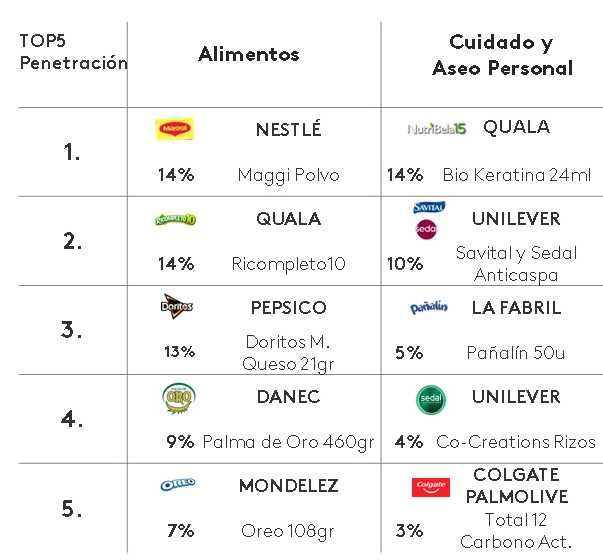

Mercadona y Lidl, dos monstruos en penetración por superficie comercial

Las dos principales cadenas de surtido corto de nuestro país llegan a más consumidores de los que cabría esperar por sus metros cuadrados.

LinkedInFacebookXWhatsAppCopy LinkEmail

Interior de un supermercado Mercadona.

Mercadona y Lidl, las dos principales cadenas de surtido corto de nuestro país, obtienen índices de penetración muy superiores a lo que cabría por su superficie comercial.

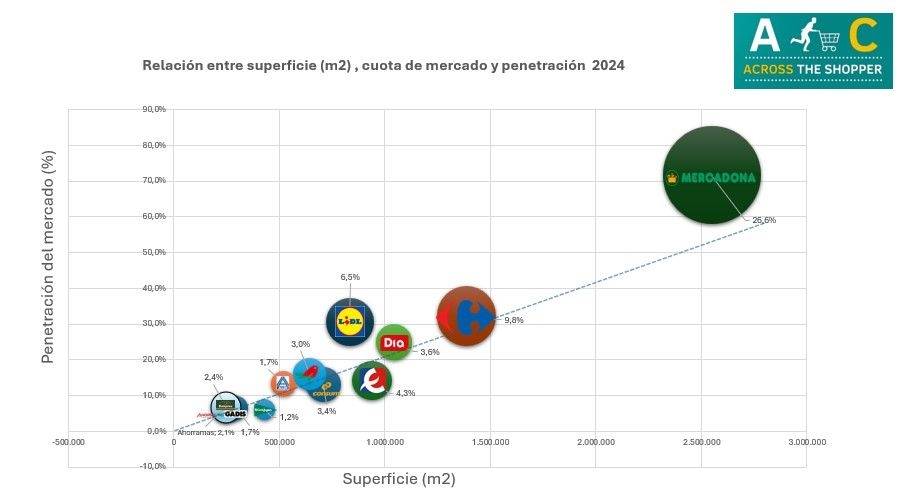

A esta conclusión ha llegado la consultora Across The Shopper después de cruzar los datos de penetración, metros cuadrados y cuota de mercado de las principales cadenas de nuestro país.

Across The Shopper.

La enseña que preside Juan Roig cuenta con una superficie comercial más extensa que todos sus competidores, pero también "se destaca por encima de la línea de regresión", explica Xavi Cros, CEO de la consultora.

Lidl también se sitúa por encima de esta línea, como puede observarse en la gráfica. Los consumidores españoles premian así a las dos cadenas de surtido corto, que fundamentan su negocio en una alta rotación de mercancías junto con un gran peso de la marca de distribuidor.

Carrefour y Alcampo, lo mismo que operadores regionales como Bonpreu, Ahorramas, Gadis o Consum, tienen un ratio de penetración por metro cuadrado alineado con la línea de regresión.

Dia, que en la gráfica por número de tiendas obtenía una calificación muy baja, se encuentra ahora en la tabla por metros cuadrados en línea con su penetración esperada.

En cambio, El Corte Inglés y, sobre todo, Eroski obtienen los peores ratios de penetración por metro cuadrado.

La enseña que preside Juan Roig cuenta con una superficie comercial más extensa que todos sus competidores, pero también "se destaca por encima de la línea de regresión", explica Xavi Cros, CEO de la consultora.

Lidl también se sitúa por encima de esta línea, como puede observarse en la gráfica. Los consumidores españoles premian así a las dos cadenas de surtido corto, que fundamentan su negocio en una alta rotación de mercancías junto con un gran peso de la marca de distribuidor.

Carrefour y Alcampo, lo mismo que operadores regionales como Bonpreu, Ahorramas, Gadis o Consum, tienen un ratio de penetración por metro cuadrado alineado con la línea de regresión.

Dia, que en la gráfica por número de tiendas obtenía una calificación muy baja, se encuentra ahora en la tabla por metros cuadrados en línea con su penetración esperada.

En cambio, El Corte Inglés y, sobre todo, Eroski obtienen los peores ratios de penetración por metro cuadrado.