Las mejores frases de Juan Roig en la presentación de resultados 2024 de Mercadona | FRSLas mejores frases de Juan Roig en la presentación de resultados 2024 de MercadonaUn encuentro marcado por el emotivo recuerdo a los fallecidos y afectados por la dana, en un año récord para el líder de la distribución alimentaria en España.

LinkedInFacebookXWhatsAppCopy LinkEmail

Juan Roig, presidente de Mercadona.

Mar CalderónPublicado: 11/03/2025 ·

21:38

Actualizado: 11/03/2025 · 21:43

Como cada año, aquí os dejo las declaraciones más destacadas de Juan Roig, presidente de Mercadona, durante la presentación de los resultados del ejercicio 2024.

En esta ocasión, el evento, probablemente el más relevante del año para el sector en términos informativos, estuvo marcado por un emotivo homenaje a las víctimas y afectados por la DANA. Un Juan Roig visiblemente conmovido, con la voz entrecortada en algunos momentos, recordó la tragedia mientras compartía los datos de un año histórico para la compañía.

La dana“Antes de empezar, quiero recordar a los 224 fallecidos y los tres desaparecidos. También a los cuatro grandes empresarios que fallecieron y que eran amigos míos”

“Esto de hablar de la dana es un problema porque uno se emociona. Pero siempre que voy a la zona cero les digo: Llorar ya se ha terminado”

“La dana nos afectó a 21 tiendas. Nos ayudaron mucho los voluntarios. Teníamos una imagen de la juventud pero fueron los que se volcaron especialmente. Es una satisfacción que haya en España personas tan comprometidas con la sociedad”

Tras proyectar imágenes de las tiendas de Mercadona afectadas, el 29 de octubre de 2024: “Estas imágenes son como las de las torres gemelas. Aunque las veas muchas veces te siguen impactando mucho"

“Recuerdo la riada del 57. Yo lo viví de pequeño. Todavía la veo en sueños”

“El 31 de octubre empezamos la reconstrucción de nuestras 21 tiendas afectadas en la zona cero. Fuimos reabriendo tiendas y el 14 de enero por fin abrimos la última, la de Kataoria (Catarroja). En otros supermercados ya habíamos tenido inundaciones, pero no tan catastróficas. Muchísimos valencianos sufrieron esto pero no tenían los medios que tenemos nosotros”

“La dana ha sido una catástrofe natural descomunal, con efectos devastadores: 254 fallecidos y 3 desaparecidos, además muchos daños materiales -y también morales, que son aún peores-. Lo que tenemos que analizar como sociedad es qué pasó después: un millón de españoles nos sentimos desamparados”

“Como sociedad, no vimos ni agilidad en la respuesta ni coordinación. Ha fallado la gestión de las distintas administraciones. De todas ellas. Era muy difícil la reacción, pero para eso pagamos impuestos. Nos hemos sentido solos, desamparados. Es más: hoy en día, aunque todo ha mejorado, no hay un plan conjunto de futuro porque los distintos organismos lo único que hacen es pelearse entre ellos. Si mañana viene otra dana, tendríamos otra vez los mismos efectos devastadores”

“Al lado de nuestra tienda de Picanya, después del desastre, un peluquero sacó una silla y una maquinilla a la calle y se puso a peinar; reabrió su negocio en la calle. Nos sirvió de inspiración. Teníamos que ayudar a los afectados con una condición: que fueran ayudas directas y finalistas. Así nació Alcem-se”

"Nuestro proyecto Alcem-se! (en valenciano levantémonos!) es un plan de reconstrucción y activación inmediata desde el día 0 para las personas y zonas afectadas por la dana. Hemos dado una ayuda económica a los 1.000 trabajadores de Mercadona afectados por la dana y también a proveedores. Mi mujer Hortensia ha reabierto colegios públicos, parques infantiles, pagado indumentaria fallera... Un total de 108 millones de euros en ayudas”

“Alcem-se básicamente significa que los empresarios nos levantamos, la sociedad se levanta. Nos habría gustado que esto se hubiese gestionado mejor por todas las administraciones, pero nos vamos a levantar. Lo estamos haciendo”

“Voy a terminar el tema de la dana porque si no lloraré y todo el mundo lo comentará. Vamos a hablar del capital, que en Mercadona no vendemos lágrimas”

Cifras clave 2024

Facturación bruta: 38.800 M€ (+9%)

Beneficio neto: 1.384 M€ (+37%)

Tickets / tienda / dia: 2.560 (+170)

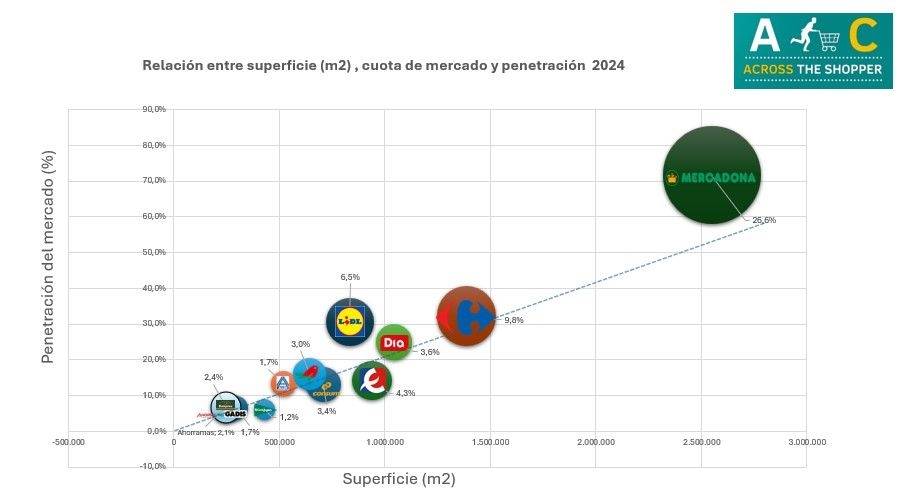

Cuota de mercado España: 28,2% (+0,7%)

Ventas Mercadona online: 840 M€ (2% de la facturación total), 6 colmenas

Total tiendas: 1.674 (42 aperturas, 49 cierres, 29 reformas)

Inversión 2024: 1.045 M€ (660 en aperturas, reformas y terrenos; 285 en construcción y reformas de bloques logísticos y colmenas y 100 en digital)

“Mercadona representa el 3,71% del empleo total, el 2,10% del PIB y el y 2,15% de la recaudación de las administraciones públicas. El 25% de lo que generamos lo pagamos en impuestos”

“De los 1.384 millones de beneficio, hemos reinvertido 1.109 y 275 (el 20%) se han repartido entre los accionistas. Estoy muy orgulloso de ser empresario y de que ganemos dinero. Cuanto más dinero ganemos, mucho mejor para todos”

Valoración resultados 2024“2024 ha sido un año espectacular para nosotros. Estamos en dos países donde la economía va bien y además en España recibimos 100 millones de turistas al año. Es un chollo que tenemos que cuidar; vivimos del turismo, es nuestro primer sector económico”

“Nuestros resultados son consecuencia de tener un gran modelo y tomar muchas decisiones valientes. El 85% de nuestras tiendas (1.431) ya son ‘tiendas 8’. Llevamos ocho años en este proceso, desde 2016. Pensé que en un par de años nos lo quitaríamos de encima y nos está costando más. Hemos cerrado 100 tiendas y esto a veces genera molestias o no le gusta a todo el mundo”

“Nuestro nuevo modelo de venta de pescado va a ser muy disruptivo y revolucionario. El sector pesquero es muy complicado y hay que darle un enfoque totalmente distinto para ofrecer más calidad y mejor servicio”

“Nuestro carro menú (220 euros) ha bajado seis euros en 2024 (-2% respecto a año anterior). Los precios de coste de las materias primas han bajado y eso ha repercutido en el PVP”

“Continuamos mejorando la calidad. Este año hemos mejorado 500 productos”

“Hemos pasado del modelo distribuidor (donde el consumidor puede elegir) al totaler (donde el jefe acierta). Nuestros proveedores saben que lo primero es la calidad y lo segundo un surtido eficiente. Estamos muy contentos con ellos”

“En el ‘listo para comer’ ganamos dinero.Ya es rentable y continúa creciendo. Lo dije y lo mantengo: a mitad del siglo XXI no habrá cocinas. Espero vivirlo (yo calculo que sí, porque quedan 25 años y yo quiero llegar a los 100 años”

Trabajadores“Ya somos 110.000 trabajadores. Hemos creado 6.000 empleos en 2024 y hemos repartido 700 M€ entre todos ellos. Todos los que han cumplido con Mercadona (el 95%) han cobrado un extra el 1 de marzo. Un trabajador base ha cobrado en marzo, además de su nómina, un extra de 6.000 euros brutos”

“El salario neto de un trabajador que lleva cuatro años en Mercadona es de 2.100 euros netos. Lo digo con muchísimo orgullo”

“En esta empresa funciona la meritocracia. Dirigir personas es muy complicado. Dirigir parece fácil, pero los que dirigimos también nos equivocamos a veces. Nosotros intentamos que los que mejor saben dirigir dirijan nuestra empresa”

Inteligencia artificial“Antes hablábamos del metaverso y ahora ya ni nos acordamos de él. La verdad es que la IA es una nueva tecnología pero de momento no vamos a adentrarnos por ese camino”.

“Ya hacemos facturación por IA y algunos procesos para ser más eficientes, pero tenemos mucho trabajo por hacer en mejorar nuestros frescos y en otras áreas más necesarias”

Portugal“Tenemos ya 60 lojas en Portugal (11 abiertas en 2024 y 10 más que abriremos en 2025). Vamos a estar en 12 distritos.

“Hemos invertido 220 millones de euros en Portugal y estamos muy satisfechos. Por primera vez Portugal ha sido rentable y esto nos ha beneficiado en el resultado global. Antes Portugal restaba y ahora ha empezado a sumar y el año que viene sumará más”

“Hacerse portugués cuesta muchísimo. Nos falta hablar bien portugués, tener mejor surtido y explicarnos mejor con los proveedores para que nos entiendan. También entender mejor lo que se consume en cada zona de Portugal, adaptarnos a su surtido, que todos los directivos sean portugueses... Pero estamos en ello”

Contexto económicoSobre una posible recesión en la economía mundial tras las bajadas en las bolsas: “No tengo ni zorra idea de si llegará una recesión. La geopolítica me cuesta mucho y las bolsas no las entiendo, así que no sé cómo va a ir la economía. A nivel global funciona muy bien, tiene sus subidas y sus bajadas pero estar en el mundo occidental es una suerte para todos nosotros"

Sobre la espiral inflacionista: "Es difícil prever qué va a pasar ahora con Putin y Zelenski y si volverá a tener un impacto como el que ya tuvimos”

Sobre los precios de las materias primas: “No sé qué pasará con ellos. Este móvil es mucho más caro que un litro de leche. Y un litro de leche cuesta mucho producirlo. A todo el mundo le gustaría comprar los alimentos más baratos pero toda la cadena tiene que ganar dinero haciendo bien las cosas y siendo eficientes”

Sobre los empresarios: “Yo les digo a todos que tienen que salir del armario, que es muy cómodo quejarse en privado y luego no hablar, pero hay que salir a defenderlo con orgullo. Las empresas, formadas por empresarios y trabajadores, movemos la sociedad, generamos puestos de trabajo y pagamos impuestos. Hay que salir honestamente y decir lo que uno piensa”

Sucesión“¿Sucesor? Mientras yo esté física y mentalmente bien pienso seguir al frente. Estoy encantado de seguir dirigiendo Mercadona. Nos vamos a seguir viendo todos los años. Como he dicho, pienso vivir 25 años más”

“Mi hija Juana de momento no está previsto que entre en el comité de dirección. Los seis miembros que están ahora están muy bien donde están”

Planes 2025“Entre los objetivos para este año, hablamos de una facturación de 40.100 M€ (+3,5%), una inversión de 1.000 M€ (como en 2024), aumentar la plantilla en 1.000 trabajadores, consolidar el beneficio de 2024 y seguir bajando el PVP del carro del ‘jefe’ ”

“¿Proximo país? Tenemos muchísimo trabajo en España y Portugal. Iremos a un tercer país cuando estos dos estén más consolidados”

“Los próximos resultados los presentaremos en la nueva sede social de Mercadona, que se ha trasladado de Tabernes Blanques a Albalat dels Sorells. La calle donde está ubicada se va a llamar Alfonso Roig Alfonso, un hermano pequeño mío que falleció en la pandemia”

“Todas nuestras tiendas van a tener el mismo modelo, mismos precios y, a ser posible, mismo surtido (salvo productos locales). Somos una cadena de montaje: cuanta menos variabilidad tengas, mejor funcionas. No contemplamos hacer tiendas más pequeñas ni otros modelos. Algún miembro del comité sí que lo tenía en mente, pero hoy ya no”

“Tenemos un modelo y el que tiene un modelo tiene un tesoro. Tomamos muchas decisiones valientes (a veces impopulares y molestas) y sabemos a dónde nos dirigimos (modelo totaler radical). Mercadona ha ido muy bien en 2024. Irá muy bien en 2025 y tenemos un futuro muy ilusionante”.

Archivado en

Juan RoigMercadona

NURPHOTO

NURPHOTO

El presidente de Mercadona, Juan Roig Rober SolsonaEuropa Press

El presidente de Mercadona, Juan Roig Rober SolsonaEuropa Press