Fachada de Lidl

DISTRIBUCIÓN

La inflación proclama vencedores en la guerra de los 'súper' a Lidl y Aldi

El discount alemán se consolida por su posicionamiento en precio y por su inversión en superficie con un 17% de las aperturas realizadas en España.1 octubre, 2022 04:05GUARDAR ALDI

La inflación no da tregua a la cesta de la compra, y eso que el Índice de Precios al Consumo (IPC) adelantado cae hasta el 9% en septiembre, según el Instituto Nacional de Estadística (INE). Por eso, en los últimos meses los españoles se han apretado el cinturón y se han vuelto más exquisitos a la hora de elegir ‘súper’ para hacer su compra. Y, aquí, los claros vencedores son los alemanes: Aldi y Lidl.

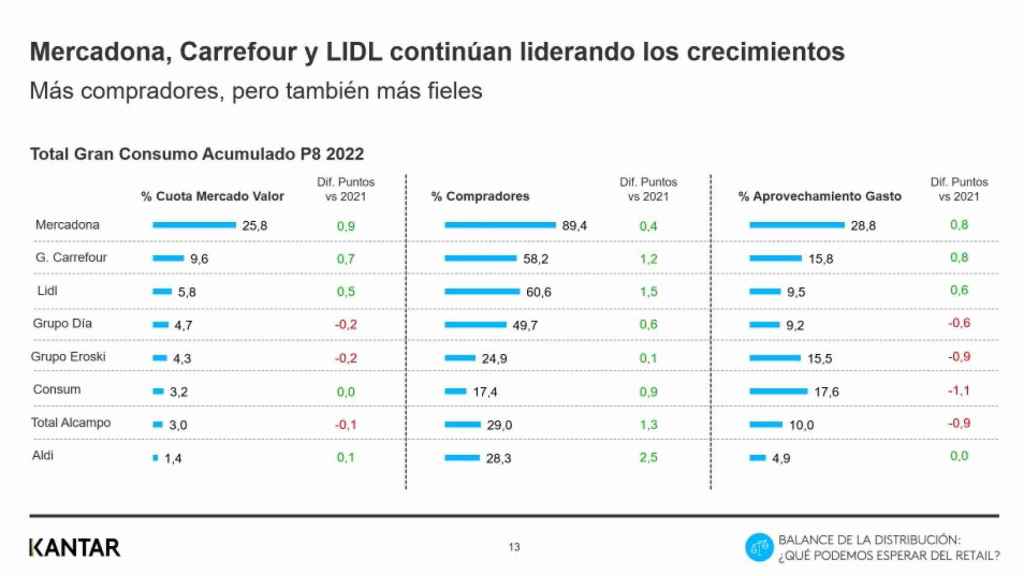

Ambas compañías crecen en un mercado liderado por Mercadona con una cuota de mercado del 25,8%. Lidl es el tercer distribuidor (5,8%) con una subida de 0,5 puntos en lo que va de año. Por su parte, Aldi es el octavo con un 1,4% y uno de los mayores crecimientos experimentados en los últimos años. Hay que tener en cuenta que solo lleva 20 años en España.

En el caso de Lidl, según los datos de Kantar, “ante el aumento de precios ha conseguido acelerar su crecimiento durante los últimos meses y se está convirtiendo en una opción para más categorías, consiguiendo generar cestas de más valor”. En cuanto a Aldi, refuerza su presencia en la distribución nacional, como demuestra el hecho de que tenga un 11% de compradores mensuales.

Cuota de supermercados. Fuente: Kantar.

Así, el discount alemán, de la mano de Lidl y Aldi, se consolida como una opción cada vez más recurrente para los compradores. Y lo es, además de por su posicionamiento en precio, por su inversión en superficie -entre ambas cadenas acumulan un 17% de las aperturas- y su comunicación, lo que les ha acercado cada vez más a los hogares españoles.

En concreto, a cierre del año fiscal 2021-2022, que acabó el 28 de julio, Lidl cuenta con más de 650 tiendas y 11 almacenes en España. Pero su plan es invertir 1.500 millones de euros para abrir más de 150 nuevos puntos de venta y reforzar sus infraestructuras logísticas entre 2021 y 2024. Por su parte, Aldi cuenta con más de 370 tiendas y un plan de expansión que prevé superar las 400 próximamente.

Todo esto hace que en un contexto inflacionista, hayan sacado tajada -más que Mercadona- a través de su modelo de negocio para crecer. “Mercadona fue la cadena que más creció, pero se ralentizó. Lidl empezó más titubeante, pero con el incremento de precios es la que más creció en España”, asegura Bernardo Rodilla, Retail Business director en Kantar, división Worldpanel. Y eso que todos los retailers han aumentado sus precios.

Cabe recordar que Lidl llegó a España bajo el eslogan ‘Lidl, mejor precio y calidad’, establecimientos con decoración escasa y una agresiva política de precios. Modelo conocido como hard discount y con el que Aldi también aterrizó en nuestro país en 2002.

[La marca blanca se impone en la guerra por la cesta de la compra pese a que sube más de precio que la de fabricante]

Es cierto que esta imagen la han cambiado mejorando el diseño de tiendas, añadiendo más frescos, liderando categoría bio y acercándose más al consumidor con promociones y un fuerte surtido de marca blanca.

De hecho, Aldi se alza como la empresa que más apoya a los consumidores en este contexto. Según datos de la consultora Kantar Worldpanel, Aldi subió precios un 2,8% por debajo del 13,7% de incrementos del sector en los últimos tres meses (sin frescos). “La cadena alemana está actuando como dique de contención ante la subida de precios generalizada, conteniendo el incremento por debajo del promedio de la distribución”, señalan desde la empresa.

Temor a la recesión

No obstante, la situación se complica. Kantar ha situado la tasa de inflación del último trimestre en el 12,7%. Sin embargo, se ha demostrado que, aunque el precio gana importancia en la elección del lugar de compra, no supone el único factor a tener en cuenta, ya que para siete de cada diez hogares no es lo más importante.

No obstante, según Kantar, las expectativas auguran un entorno de recesión y la predisposición de los compradores para controlar su gasto como medida de precaución se acerca a los niveles de la última crisis en 2013.

"Para afrontar los próximos meses debemos tener en cuenta que el mercado de gran consumo es extraordinariamente resiliente y que lo previsible, según los aprendizajes de otras recesiones, es que los hogares controlen su gasto trasladando consumo desde la restauración hacia el hogar. Si esto ocurre, el último trimestre será el mejor del año para la distribución", ha avanzado Rodilla.

SIGUE