La Generación Z rompe los esquemas a las marcas y las saca (a empellones) de su zona de confort

MARKETINGLa Generación Z es difícilmente clasificable para las marcas

Así rompe la Generación Z los moldes de las marcas

La Generación Z rompe los esquemas a las marcas y las saca (a empellones) de su zona de confort

Escrito por Esther Lastra 05 octubre del 2022 a las 7:50

A diferencia de las generaciones precedentes, la Generación Z no le baila el agua a las tendencias "mainstream" y prefiere rendir pleitesía a lo que se cuece en pequeñísimos nichos.

Los jóvenes adscritos a la Generación Z fueron los primeros en criarse a los pechos de internet, en cuyas procelosas pudieron zambullirse a todas horas y con una facilidad absolutamente pasmosa (ajena a los antediluvianos módems que padecieron en su día los millennials). Con la complicidad de los algoritmos que infestan la red de redes, los centennials han podido cultivar su amplia miríada aficiones en pequeños nichos online donde han hallado compañía y camaradería a partes iguales.

A diferencia de las generaciones precedentes, la Generación Z no le baila el agua a las tendencias “mainstream” y prefiere rendir pleitesía a lo que se cuece en pequeñísimos nichos. Los centennials son en este sentido muy difíciles de catalogar para las marcas, máxime cuando estas están acostumbradas a apoyarse en estrategias de segmentación demográfica de trazo bastante grueso.

El informe «The Gen Z Field Guide: A Marketer’s Manual for Following the Niche Over the Norm» de Horizon Media ha colocado bajo la lupa a la Generación Z y ha identificado dentro de este target (el más codiciado a día de hoy por las marcas) 5 categorías y 12 subculturas diferentes que constituyen una fenomenal radiografía marketera de los centennials.

La Generación Z, una generación escindida en toda una plétora de subculturas

Si algo parecer unir a los jóvenes adscritos a la Generación Z es el pleno convencimiento de que, más allá de la edad, no hay nada que les una realmente. De acuerdo con la investigación de Horizon Media, el 91% de los jóvenes de entre 18 y 25 años cree que la cultura pop de naturaleza «maistream» es definitivamente cosa del pasado.

El marketing que mejor conecta con la Generación Z no es, por lo tanto, aquel que hace suya la cultura (en su sentido más amplio) de los más jóvenes sino más bien aquel que cabalga a lomos de sus múltiples subculturas (a menudo enfrentadas entre sí).

«Las tendencias cambian tan rápido que ya no hay cultura de masas», explica Maxine Gurevich, vicepresidenta senior de inteligencia cultura de Why Group, una unidad integrada dentro de Horizon Media

Las cinco principales culturas que Horizon Media identifica en su estudio son el «gaming», el entretenimiento, la educación, la moda y la belleza. Y en el seno de estas culturas hay agazapadas asimismo subcategorías de todo pelaje que van desde las «Gamer Girls» a los «Scientific Edutainers», pasando por los «Cursed Cosplayers». Ni que decir tiene que conectar con estos segmentos tan específicos exige a las marcas una riqueza de matices que jamás antes habían tenido que desplegar (y que quizás no es tampoco su principal fortaleza).

«Es necesario que las marcas estén profundamente imbricadas en las subculturas de su target. No basta con conectarse a TikTok de vez en cuando para saber qué interesa realmente a la Generación Z. Hay que ir más allá», insiste Gurevich. «Ahí fuera hay mucho ruido y los centennials buscan formas más íntimas de conectar. Por eso hay que aproximarse a las subculturas fijando la mirada en las pasiones que hay parapetadas detrás», asevera.

Para conectar con la Generación Z las marcas deben estar ojo avizor a los cambios

Las denominadas «Gamer Girls» son, por ejemplo, chicas que se atreven a incursionar en una categoría tradicionalmente dominada por los hombres como el «gaming». En consecuencia, a esta subcultura le apasionan temas como la diversidad, la igualdad y la inclusión, unos temas que deberían hacer suyas las marcas ávidas de llegar a este target en particular.

Hay que tener, por otra parte, en consideración que el hecho de que un centennial se sienta identificado con una subcultura concreta no quiere decir que sea completamente ajeno a otros subgrupos.

«Las subculturas no son mutuamente excluyentes», advierte Gurevich. «Solo porque alguien forme parte de una subcultura no quiere decir que no vaya a formar parte de otro grupo. Si las marcas logran abrirse paso en una subcultura específica, pueden aprovechar esta circunstancia como portal de acceso a otras subculturas», dice.

A la hora de tirar la caña a la Generación Z las marcas deben además enarbolar la bandera de la autenticidad. Y deben tomarse la molestia de indagar en sus propios valores para analizar cuáles pueden hacer realmente las veces de anzuelo a fin de atrapar la atención de una subcultura específica (sin necesidad, eso sí, de alienar al resto de subgrupos).

«Es posible ser muchas cosas como marca», subraya Gurevich. «No es fariseo hablar de manera diferente, e incluso opuesta, a distintas subculturas si una marca está pertrechada de un propósito sólido», añade.

La habilidad de conectar con las diferentes subculturas que conforman la Generación Z exige diligencia y atención extrema por parte de las marcas. Los cambios en este segmento demográfico se suceden a la velocidad del rayo, por lo que las estrategias de las marcas deben ser lo más fluidas posible para ajustarse a las continuas alteraciones.

«Es como si los cambios se hubieran puesto esteroides», señala Gurevich. «Hay que tener constantemente la mirada puesta en las subculturas porque estas pueden cambiar de la noche a la mañana y cualquier cambio puede potencialmente hacer trizas sus estrategias», enfatiza.

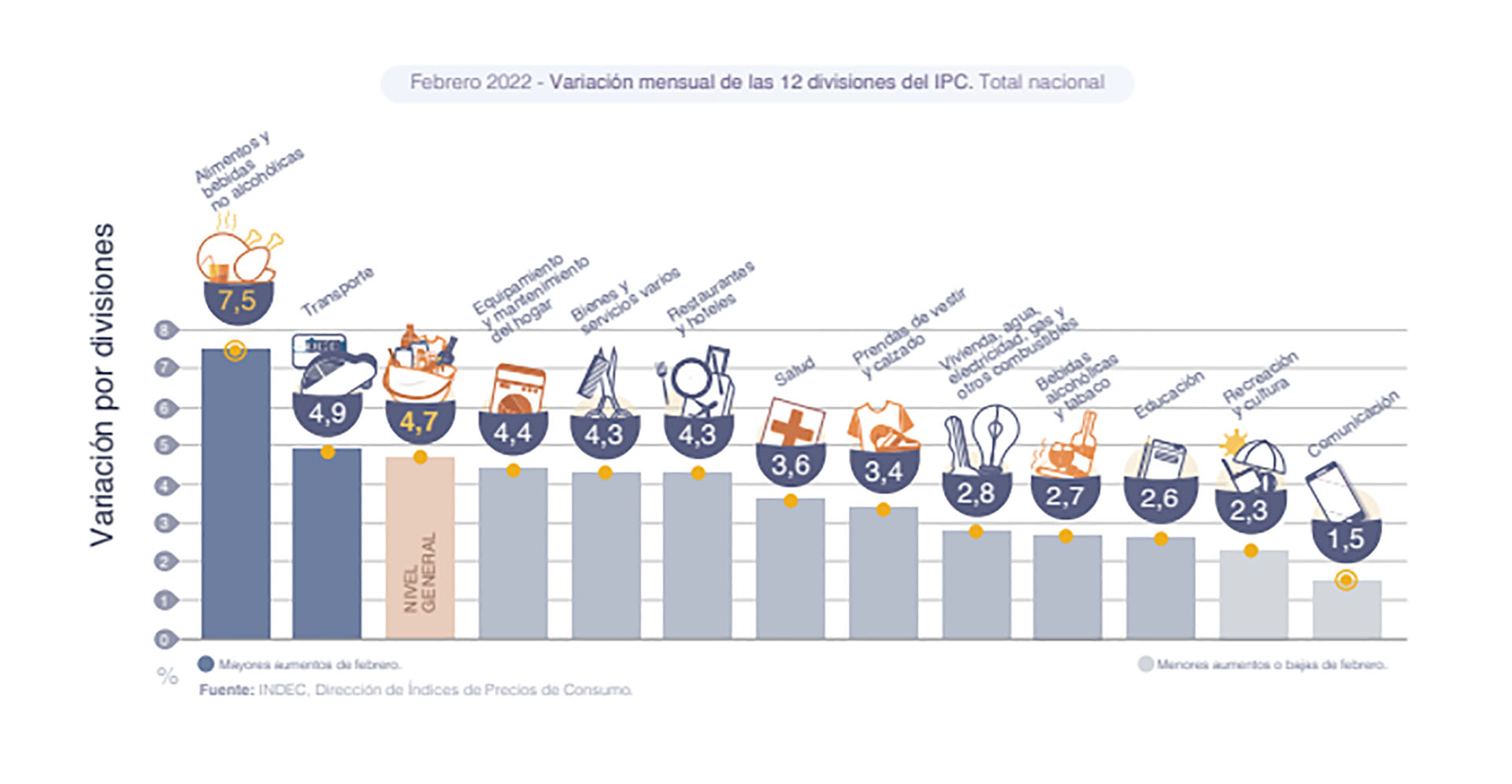

Inflación de febrero: las categorías

Inflación de febrero: las categorías

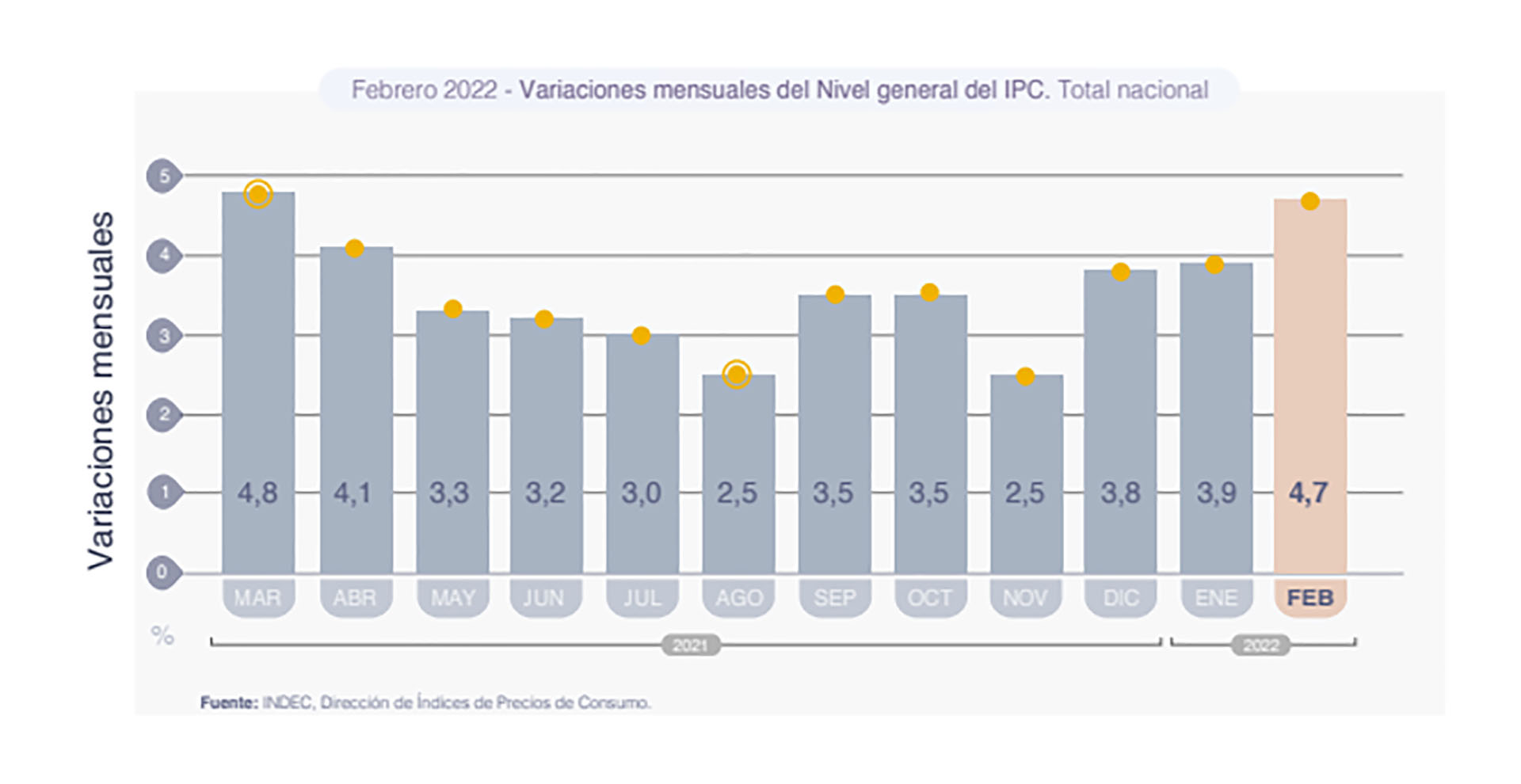

IPC

IPC