La valoración de marca, es una métrica que cuantifica el valor que tiene un producto en el patrimonio de la compañía. Como es susceptible de enajenación, siempre tiene un valor en el mercado. La marca, es una herramienta de éxito en una empresa y conocer su valor supone añadir fortaleza a su estado financiero.

Una marca tiene carácter intangible. Es un signo distintivo que identifica un producto o servicio en el mercado de otro similar, de manera que a los consumidores les facilita la decisión de compra y construye la fidelidad del comprador. Esta valoración permite a las empresas, los inversionistas y a los grupos de interés, evaluar y comparar marcas y tomar decisiones más rápidas y mejor informadas con relaciona a ellas. La valoración de la marca, también permite a los profesionales de marketing, cuantificar sus logros en impulsar el crecimiento del negocio con marcas y para evaluar logros, dentro de su plan de negocio.

BrandZ ™, es la una herramienta de valoración que analiza el valor financiero marca y su contribución a las ganancias actuales y futuras de la organización. Así mismo analiza la contribución de la marca en su cadena de valor como por ejemplo: precio, disponibilidad y distribución. Adicionalmente el estudio evalúa también el posicionamiento que la marca tiene en la mente de los consumidores y su capacidad de generación de ventas a través por su capacidad de ser significativa, diferente y sobresaliente.

¿Cuáles son las marcas más valiosas?

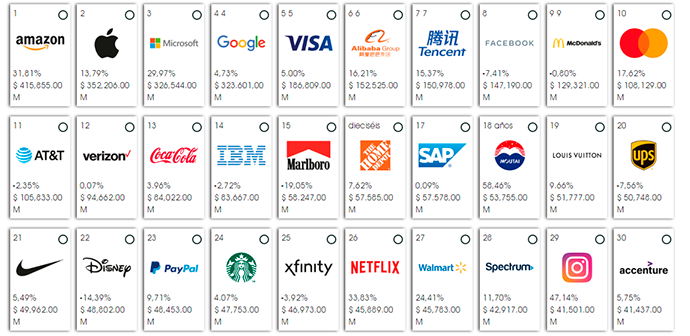

La edición 2020 y por tercer año consecutivo BrandZ ™ clasifica a las 100 mejores marcas de EE. UU., las cuales crecieron en su valoración un 5% durante 2019. El número uno es Amazon, que vale más US$ 334.646 millones, la cual sin duda también es fácilmente la más valiosas del mundo. Le sigue Apple con US$ 303.381 millones con una disminución del 4%. El tercer lugar le corresponde a McDonalds con US $ 143.787 millones. Home Depot y Nike ocupan el 4º y 5º lugar, con valorizaciones de US $ 53.822 y US$ 53.748 millones respectivamente.

Los retailers latinoamericanos, crecen un 38%.

El ranking BrandZ, de las 50 marcas Latinoamericanas más valiosas de 2020 sumaron los US$134 mil millones con un crecimiento del 2,6%.

Por su parte, el sector retail fue una de las categorías de más valorización, alcanzó un crecimiento del 38%. Las inversiones en transformación digital, incluyendo soluciones omnicanal, plataformas online y móvil y sistema de pago digitales han sido clave en este desempeño. La tienda de descuento propiedad de grupo Walmart, Bodega Aurrera fue la de mejor desempeño general con una valoración que se situó en los US $ 5.419 millones, con un incremento del 44%, subiendo cuatro lugares en el ranking. Esto gracias a un agresivo plan de expansión que incluyó la apertura de nuevas tiendas para ayudar a fortalecer sus capacidades de distribución y su presencia física en la región.

La chilena Falabella ocupó el segundo lugar en Latam con US $5.186 millones, gracias al desarrollo de una plataforma integral digital que maximizó la diversidad de su portafolio e impulsó su estrategia omnicanal. Por su parte Homecenter Sodimac se situó en tercer lugar con un valor de marcas US $ 3.180 millones. Otros retailers que tuvieron un buen desempeño fueron la brasilera Loja Americana con el 23%, Las mexicanas Sanborns y Liverpool, con crecimiento del 14% y 10% respectivamente.

De destacar la llegada del e-commerce MercadoLibre, que ocupo el puesto No. 2 con US $ 2.460, con presencia en aproximadamente 20 países latinoamericanos, que recientemente introdujo nuevos métodos de pago digitales, como códigos QR, virtual wallets y descuentos al pagar con la app de Mercado Pago.

Almacenes Éxito puesto 18.

A pesar de que Colombia tiene grandes compañías de retail con presencia a nivel latinoamericano, las marcas del país se encuentran rezagadas en valorización con relación a sus pares del continente. Tan solo dos marcas están en el Top 22 del retail.

Almacenes Éxito es la líder en Colombia, con una valoración que alcanzó los US $ 434 millones, ocupando el puesto 18 y un crecimiento del 14%. De acuerdo al reporte Almacenes Éxito el de Colombia, opera 470 tiendas en Colombia y 54 en Uruguay, y ofrece productos alimenticios y no alimenticios. Sus tiendas incluyen marcas como Surtimax, Home Mart, Disco Devoto y Geant. En 1998, Éxito comenzó a vender en línea. Desde 1999 el Grupo Casino de Francia, comenzó su inversión en la compañía ganando el control mayoritario en 2007. Éxito se expandió internacionalmente por primera vez en 2011, cuando adquirió 52 tiendas de casino en Uruguay que operaban bajo los estandartes de Disco, Devoto y Geant. En 2013, la marca lanzó «Móvil Éxito» que ofrece servicios de telefonía móvil. Hoy, Éxito promete una experiencia omnicanal que ofrece el mismo servicio de calidad en cada punto de contacto.

A este listado llega por primera vez Almacenes La 14 que se ubicó en el puesto 22 alcanzando los US $ 279 millones. El informe de BrandZ ™, destaca de la 14 el ser uno de los minoristas más influyentes en el occidente del país., y se ha expandido con éxito en todo el territorio. Cuenta con 29 tiendas multiformato y una plataforma de comercio electrónico. La 14 comenzó como una sola tienda general en la década de 1960, y se expandió rápidamente, convirtiéndose en una marca ampliamente reconocida y muy querida. La 14 tiene la reputación de anticipar las tendencias mundiales y adaptar los formatos de las tiendas a las necesidades cambiantes.

Por otra parte el reporte destaca de Colombia el haber cambiado rápidamente de ser un país con sus referencias culturales firmemente ancladas a su historia agrícola, a uno que hace referencia a líderes en el escenario mundial en negocios, economía, cultura y redes sociales. Esto ha provocado una revolución en la forma en que los colombianos se sienten y se conectan con las marcas. Artistas como Jbalvin y Shakira, deportistas como Nairo Quintana y empresas como Rappi, son la nueva cara de Colombia al mundo. Presentan un nuevo paradigma de lo que representa el país mismo.

Juan Valdez, siempre ha sido uno de los íconos colombianos más reconocidos del mundo. Ha representado a las miles de familias y empresas detrás del mejor café del mundo, algo de lo que los colombianos están increíblemente orgullosos. Pero, hoy los colombianos también quieren relacionarse con otros íconos culturales que van más allá de lo que produce históricamente el país.

Estos nuevos íconos son el reflejo de una revolución cultural en la forma en que los colombianos se ven a sí mismos y asumen su papel en el mundo.

Es precisamente en medio de esos cambios que las marcas corren el riesgo de desconectarse de la realidad que viven sus consumidores. Si actúan solo en su propio interés y no en el de las personas, perderán relevancia.

La relevancia es un pilar clave del valor de la marca, y esto es lo que sustenta nuestro propio mantra «creamos marcas conectadas». Las marcas conectadas son aquellas que entienden lo que está sucediendo en la cultura, en la calle, con personas reales. Las marcas conectadas entienden dónde y bajo qué condiciones están disponibles sus usuarios, para encontrar mejores formas de contribuir a sus vidas, no solo tratar de venderles un producto.

En este contexto, el estudio identificó que las grandes cadena de descuentos en Colombia (marcas como Ara, D1, Justo y Bueno) tienen niveles más fuertes de conexión cultural que las marcas minoristas tradicionales.

{kind=link}