Christian Bäbler: el motor impulsor del crecimiento de D1 en Colombia

El español Christian Bäbler es abogado de la Universidad Pompeu Fabra de Barcelona.

Por Paula Murcia

-2024-07-13

Christian Bäbler, presidente de D1. Foto: cortesía.

Christian Bäbler, actual CEO de D1, ha sido una figura clave en la transformación y el crecimiento de la empresa, consolidándola como líder del sector retail en Colombia.

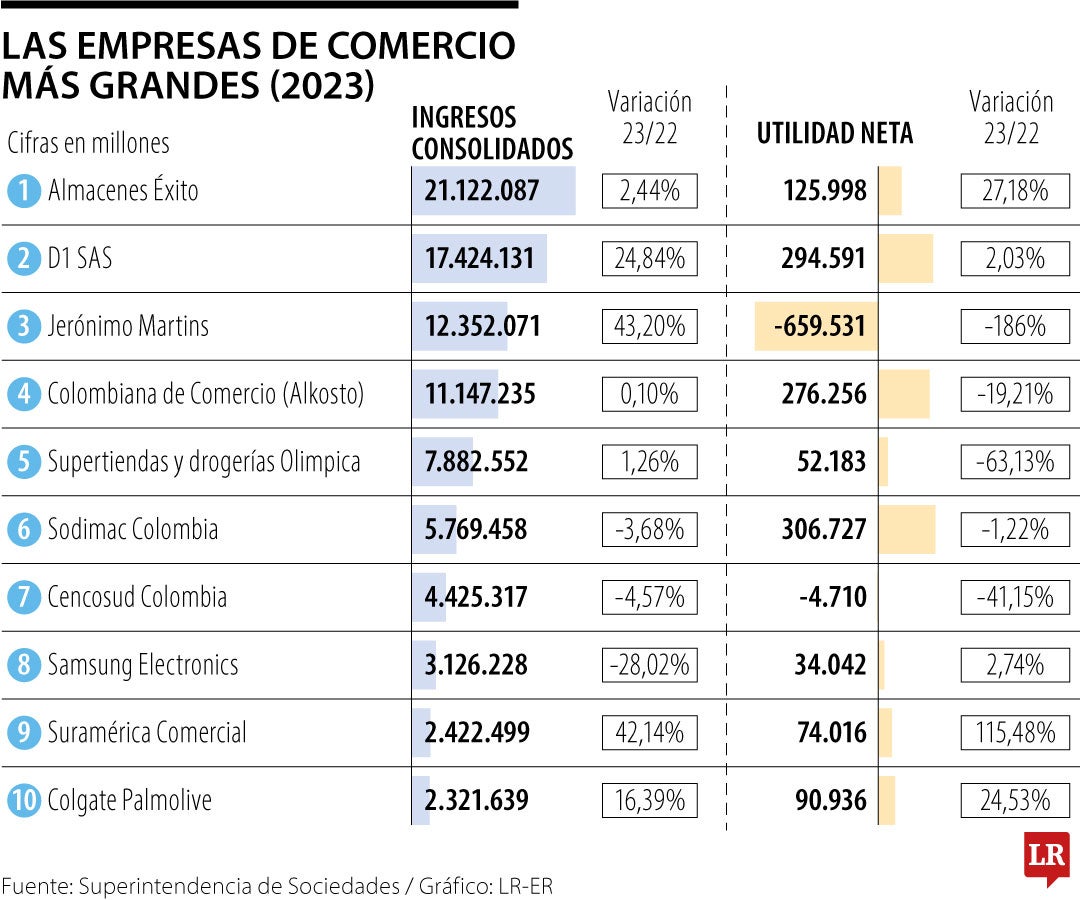

Bajo su liderazgo, D1 superó los ingresos operacionales del Grupo Éxito en 2023, convirtiéndose en la empresa más grande del sector retail y una de las más importantes del comercio en el país.

D1, ocupando el séptimo puesto en el ranking general de empresas en Colombia, registró un impresionante aumento del 24,8 % en sus ingresos, pasando de $13,96 billones en 2022 a $17,42 billones en 2023. Este crecimiento reafirma su posición como la segunda empresa de comercio más grande del país.

Recomendado: D1 supera al Éxito como la empresa más grande del sector comercio: así quedó el ‘top’ 10 en Colombia

Trayectoria profesional de Christian Bäbler

El español Christian Bäbler es abogado de la Universidad Pompeu Fabra de Barcelona y posee un máster en Administración y Gestión Tributaria de Esade, también en Barcelona.

Su carrera profesional comenzó en un bufete de abogados especializado en derecho inmobiliario y fiscal. En 2002, se unió a ALDI en España, una de las empresas de retail más importantes del mundo, donde ocupó varios cargos clave, incluyendo director de expansión, director de ventas/operaciones y gerente del Noreste de España, Cataluña, Aragón y Navarra.

En octubre de 2019, Bäbler asumió como vicepresidente de ALDI, liderando el fortalecimiento de la empresa en el territorio español.

Desde el 19 de octubre de 2021, fecha en que entró el directivo, el número de tiendas era de 1.850 tiendas en Colombia. Actualmente, la cadena supera los 2.400 establecimientos en el país.

Christian Bäbler, actual CEO de D1, ha sido una figura clave en la transformación y el crecimiento de la empresa, consolidándola como líder del sector retail en Colombia.

Bajo su liderazgo, D1 superó los ingresos operacionales del Grupo Éxito en 2023, convirtiéndose en la empresa más grande del sector retail y una de las más importantes del comercio en el país.

D1, ocupando el séptimo puesto en el ranking general de empresas en Colombia, registró un impresionante aumento del 24,8 % en sus ingresos, pasando de $13,96 billones en 2022 a $17,42 billones en 2023. Este crecimiento reafirma su posición como la segunda empresa de comercio más grande del país.

Recomendado: D1 supera al Éxito como la empresa más grande del sector comercio: así quedó el ‘top’ 10 en Colombia

Trayectoria profesional de Christian Bäbler

El español Christian Bäbler es abogado de la Universidad Pompeu Fabra de Barcelona y posee un máster en Administración y Gestión Tributaria de Esade, también en Barcelona.

Su carrera profesional comenzó en un bufete de abogados especializado en derecho inmobiliario y fiscal. En 2002, se unió a ALDI en España, una de las empresas de retail más importantes del mundo, donde ocupó varios cargos clave, incluyendo director de expansión, director de ventas/operaciones y gerente del Noreste de España, Cataluña, Aragón y Navarra.

En octubre de 2019, Bäbler asumió como vicepresidente de ALDI, liderando el fortalecimiento de la empresa en el territorio español.

Desde el 19 de octubre de 2021, fecha en que entró el directivo, el número de tiendas era de 1.850 tiendas en Colombia. Actualmente, la cadena supera los 2.400 establecimientos en el país.

Hard discount en cadenas de Colombia como D1. Imagen: Cortesía Tiendas D1.

En 2023, D1 experimentó una expansión significativa al abrir 300 nuevos establecimientos, lo que representó una inversión superior a los $570.000 millones. Esta expansión ha sido fundamental para consolidar la presencia de la cadena en el mercado colombiano.

Historia del D1

Fundada en 2009 por Michel Olmi, D1 introdujo el modelo de negocio de hard discount en Colombia, replicando una estrategia originaria de Alemania tras la Segunda Guerra Mundial. El modelo se enfocó en ofrecer productos de alta calidad a precios bajos, lo que rápidamente capturó el interés del

En 2023, D1 experimentó una expansión significativa al abrir 300 nuevos establecimientos, lo que representó una inversión superior a los $570.000 millones. Esta expansión ha sido fundamental para consolidar la presencia de la cadena en el mercado colombiano.

Historia del D1

Fundada en 2009 por Michel Olmi, D1 introdujo el modelo de negocio de hard discount en Colombia, replicando una estrategia originaria de Alemania tras la Segunda Guerra Mundial. El modelo se enfocó en ofrecer productos de alta calidad a precios bajos, lo que rápidamente capturó el interés del

consumidor colombiano.

Tiendas de comercio más grandes de Colombia. Imagen: Valora Analitik

El Grupo Santo Domingo, accionista mayoritario de D1 con más del 60 % de participación, ha sido un pilar fundamental en el crecimiento de la empresa. Desde 2011, cuando comenzó a adquirir partes del Grupo Koba, dueño de la marca D1, la cadena ha visto un crecimiento sostenido y robusto.

Michel Olmi, tras fundar D1, continuó su incursión en el sector del hard discount con la creación de Justo & Bueno en 2016 y la cadena de cafeterías Tostao en 2017.

Con la dirección de Christian Bäbler, D1 no solo ha consolidado su posición en el mercado, sino que también ha establecido nuevos estándares de eficiencia y expansión en el sector retail colombiano.

El Grupo Santo Domingo, accionista mayoritario de D1 con más del 60 % de participación, ha sido un pilar fundamental en el crecimiento de la empresa. Desde 2011, cuando comenzó a adquirir partes del Grupo Koba, dueño de la marca D1, la cadena ha visto un crecimiento sostenido y robusto.

Michel Olmi, tras fundar D1, continuó su incursión en el sector del hard discount con la creación de Justo & Bueno en 2016 y la cadena de cafeterías Tostao en 2017.

Con la dirección de Christian Bäbler, D1 no solo ha consolidado su posición en el mercado, sino que también ha establecido nuevos estándares de eficiencia y expansión en el sector retail colombiano.

Gráfico LR

Gráfico LR

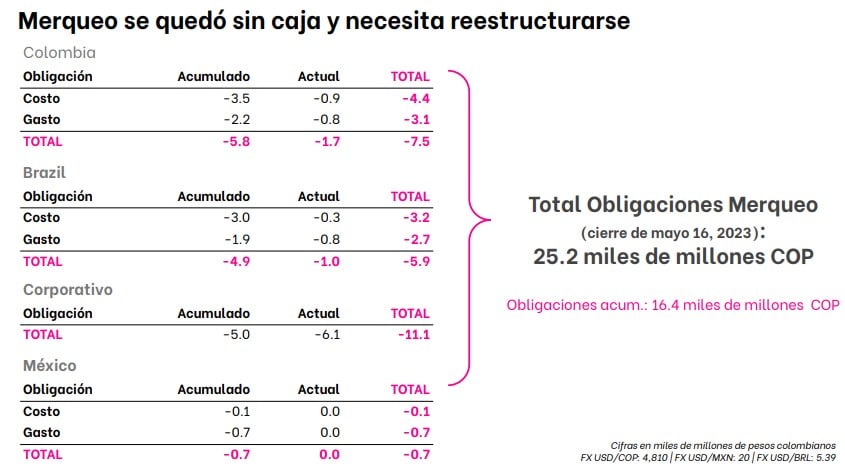

Merqueo buscaría competirle a Tiendas Oxxo en Colombia. Imagen: Valora Analtik.

Merqueo buscaría competirle a Tiendas Oxxo en Colombia. Imagen: Valora Analtik.

{kind=link}