Tiendas D1, 15 años transformando el consumo en Colombia - AmericaRetail & Malls

Tiendas D1, 15 años transformando el consumo en Colombia

noviembre 1, 2024in

Colombia,

Supermercados,

Tiendas ConvenienciaTiendas D1, 15 años transformando el consumo en Colombia y su revolución en el retail, en el panorama del retail colombiano, Tiendas D1 ha emergido como un protagonista clave en los últimos años. Fundada en 2009, D1 ha revolucionado la forma en que los colombianos acceden a productos de consumo básico, ofreciendo precios competitivos y una propuesta de valor centrada en el ahorro.

15 hechos fascinantes sobre D1, su historia, impacto en el mercado y el futuro que le espera en un sector en constante evolución.

1. Fundación y Modelo de Negocio

Tiendas D1 fue establecidas en 2009 en Medellín por el empresario chileno Michel Olmi y el venezolano Luis Abudei, con el apoyo de Ignacio Gómez Escobar. Inspirados en el modelo de tiendas de descuento alemán, específicamente en Aldi, comenzaron su aventura comercial en el barrio San Pío de Itagüí. Este formato de «hard discount» ha permitido que D1 ofrezca productos de calidad a precios reducidos, un atractivo que ha resonado con una gran parte de la población colombiana.

2. Crecimiento sostenido

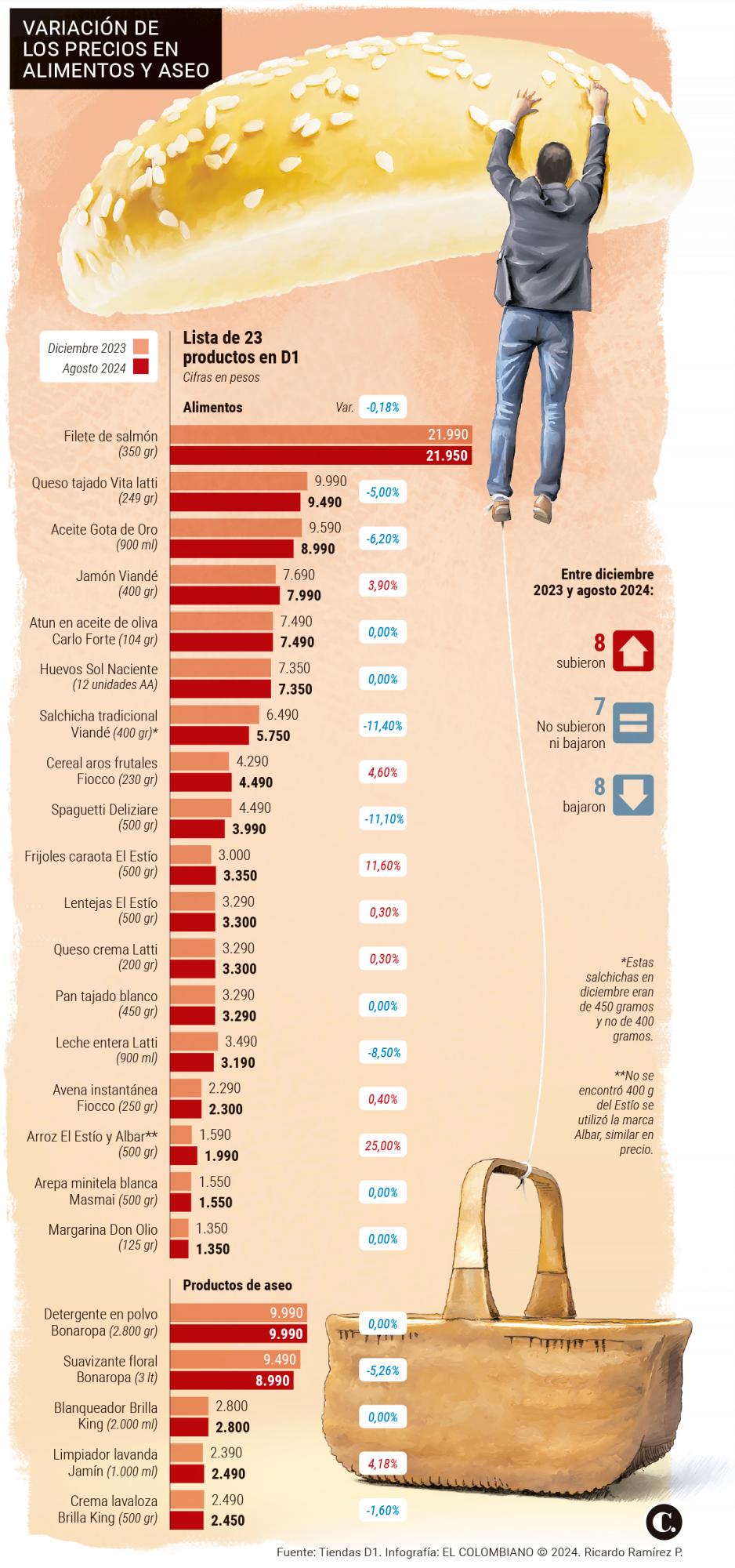

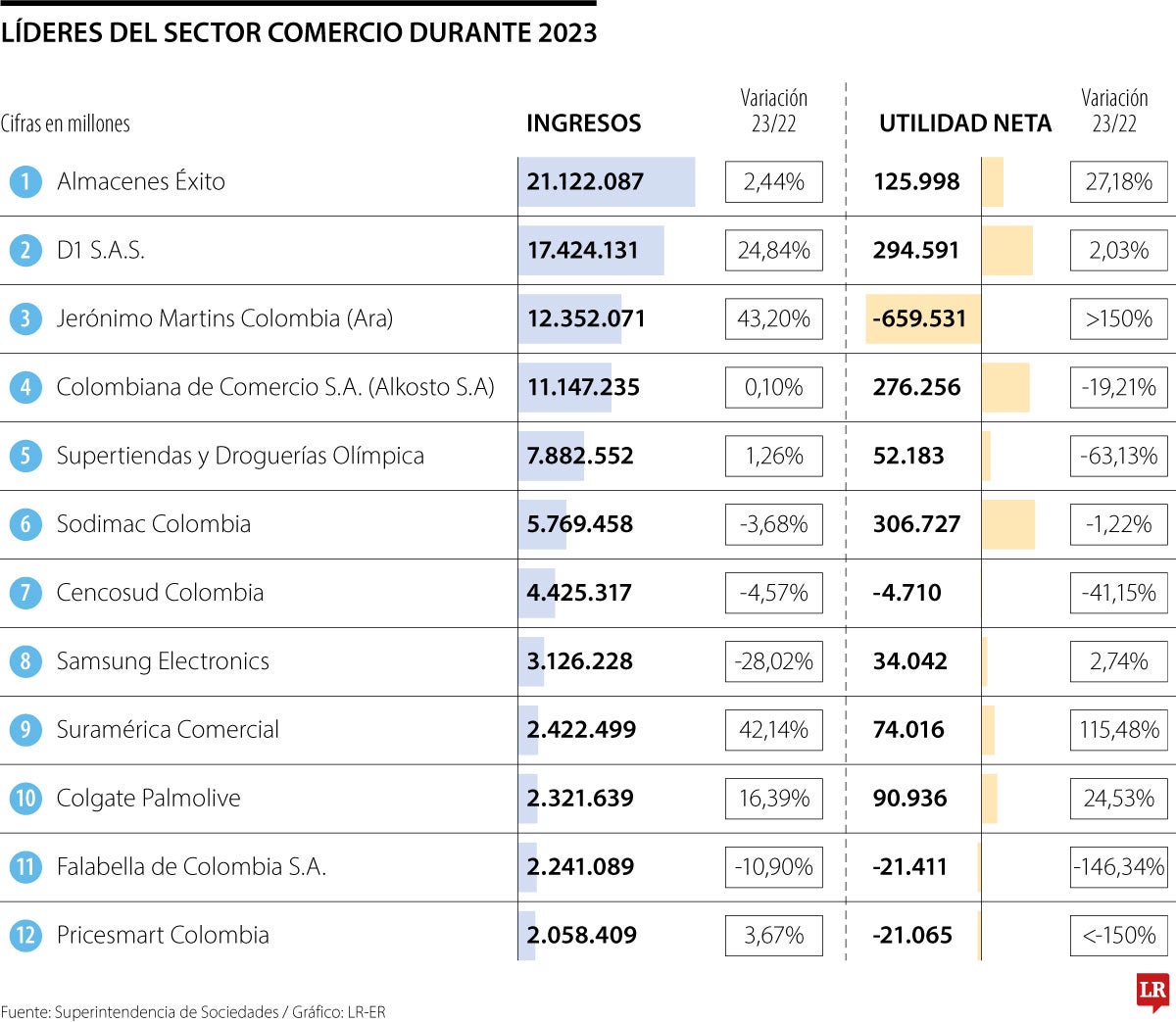

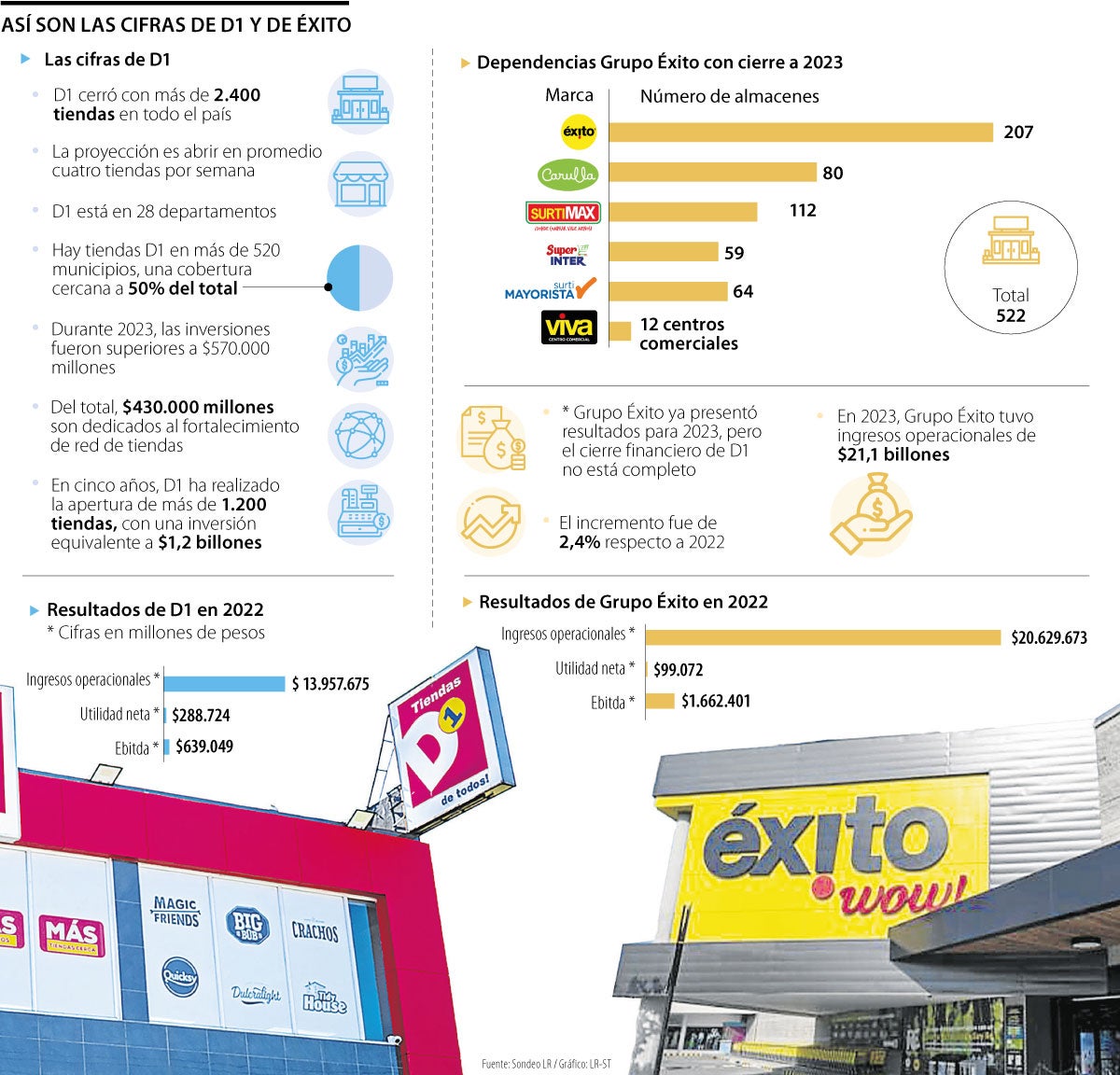

Desde su creación, D1 ha experimentado un crecimiento exponencial. En 2023, la cadena alcanzó un impresionante total de 2,415 puntos de venta en más de 500 municipios, lo que la convierte en una de las redes de supermercados más grandes del país. Este crecimiento no solo ha sido en términos de número de tiendas, sino también en ingresos, que han superado los 17,4 billones de pesos colombianos, posicionando a D1 como el principal retailer de Colombia.

3. Composición Accionaria y Control

La empresa ha pasado por diversas etapas de propiedad. En 2011, Valorem, el holding del Grupo Santodomingo, adquirió una participación inicial del 20% en D1. Con el tiempo, aumentó su participación al 60,25%, consolidando su control sobre la empresa. Esta inversión ha sido crucial para la expansión de D1 y su posicionamiento en el mercado.

4. Contribución a la Economía Local

D1 no solo se ha destacado por su crecimiento, sino también por su contribución a la economía local. La empresa ha creado más de 21,692 empleos, de los cuales el 54% son ocupados por mujeres, y el 56% de sus colaboradores son jóvenes entre 18 y 30 años. Esto no solo promueve la inclusión social, sino que también fortalece el desarrollo económico en las comunidades donde opera.

5. Diversidad en la Oferta

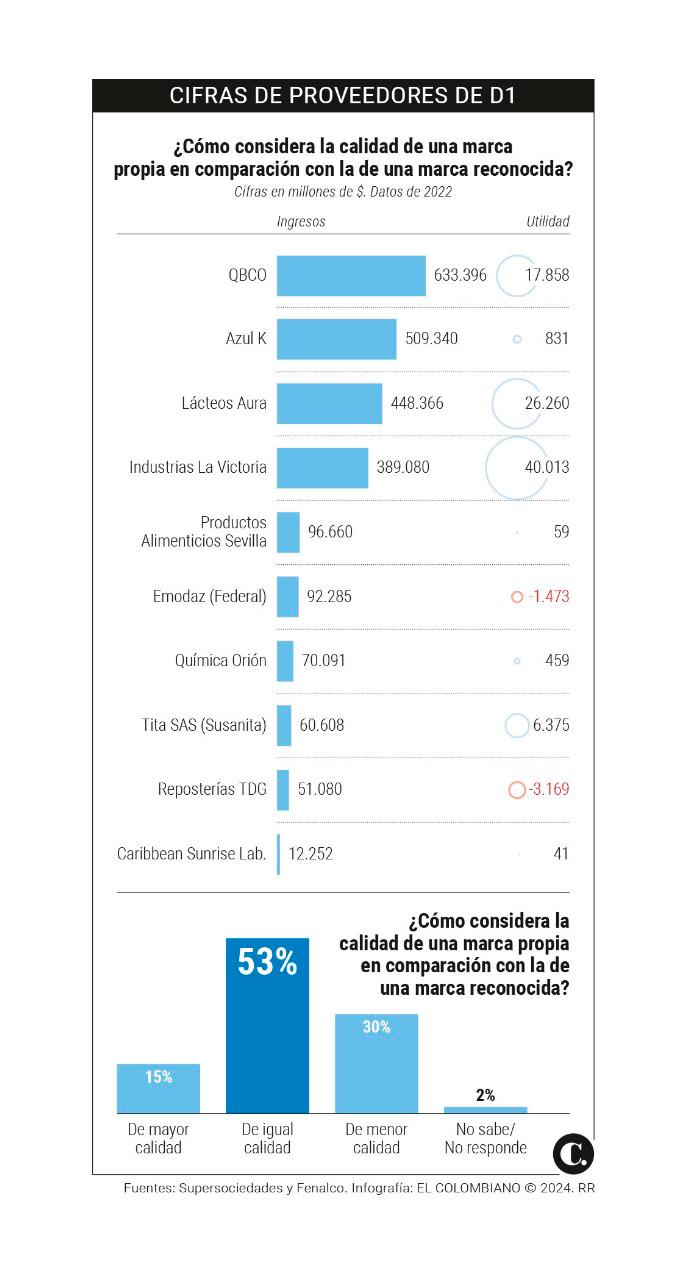

A pesar de su modelo de «hard discount», D1 ofrece un surtido que abarca entre 850 y 1,000 SKU, con un notable componente de marcas propias que representa más del 79% de su portafolio. Esto permite a los consumidores acceder a productos de calidad a precios más bajos, fomentando la lealtad del cliente y su satisfacción.

6. Donaciones y Responsabilidad Social

Uno de los aspectos más destacados de D1 es su compromiso con la responsabilidad social. La cadena ha implementado un programa de donaciones a la Asociación de Bancos de Alimentos (ABACO), contribuyendo con productos cercanos a su fecha de vencimiento que aún son consumibles. En 2023, D1 realizó donaciones por un valor equivalente a 186 millones de pesos, reafirmando su compromiso con la comunidad.

7. Innovaciones en métodos de pago.

Recientemente, D1 anunció cambios significativos en sus métodos de pago, buscando adaptarse a las necesidades de sus clientes. Esta innovación no solo facilita la experiencia de compra, sino que también refleja la capacidad de D1 para responder a las tendencias del mercado y a las preferencias de los consumidores.

8. Impacto en el Mercado de Descuentos

Con una participación del 12,6% en la canasta de bienes de consumo masivo, D1 se ha consolidado como líder en el segmento de «hard discount» en Colombia. Su enfoque en precios bajos ha obligado a otros supermercados como Éxito y Ara a reconsiderar sus estrategias de precios, lo que beneficia a los consumidores al ofrecerles más opciones asequibles.

9. Evolución del Consumo en Colombia

El éxito de D1 ha transformado la manera en que los colombianos realizan sus compras. La penetración de D1 ha alcanzado más del 95% de las familias colombianas, permitiendo un acceso sin precedentes a productos que antes eran considerados de lujo. Este cambio ha sido fundamental en la reducción del costo de vida para muchas familias, impulsando la economía local.

10. Sostenibilidad y Medio Ambiente

Aparte de su enfoque en el ahorro, D1 también ha tomado medidas hacia la sostenibilidad. La empresa está comprometida con prácticas que minimicen el desperdicio de alimentos y promuevan un consumo responsable. Esto incluye su programa de donaciones y el uso de empaques reciclables en su línea de productos.

11. Adaptación a la Competencia

A medida que el mercado de supermercados se vuelve más competitivo, D1 ha demostrado una capacidad notable para adaptarse y evolucionar. La empresa ha estado a la vanguardia de las tendencias del retail, implementando tecnología en sus operaciones y explorando nuevas estrategias de marketing para atraer y retener a los clientes.

12. Futuro de D1

Mirando hacia el futuro, D1 se encuentra en una posición favorable para seguir creciendo. La compañía planea expandir su presencia en nuevos mercados y seguir innovando en su modelo de negocio. Con la continua evolución del mercado minorista en Colombia, D1 tiene el potencial de liderar el camino en la redefinición del consumo en el país.

13. D1 y la Transformación Digital

La digitalización es una de las áreas donde D1 ha comenzado a invertir significativamente. Desde la implementación de plataformas de comercio electrónico hasta la optimización de su logística, D1 está adoptando tecnologías que mejoran la experiencia del cliente y hacen que sus operaciones sean más eficientes. Esto no solo les permitirá competir mejor en un mercado en línea en crecimiento, sino que también les ayudará a captar a la generación más joven de consumidores.

14. Colaboraciones Estratégicas

D1 ha comenzado a forjar colaboraciones con proveedores y marcas para ofrecer productos exclusivos y promociones que atraigan a los consumidores. Estas alianzas no solo enriquecen la oferta de productos, sino que también fortalecen la cadena de suministro, garantizando calidad y disponibilidad.

15. Reconocimiento y Premios

El impacto de D1 en el mercado no ha pasado desapercibido. A lo largo de los años, la compañía ha recibido múltiples reconocimientos por su innovación, sostenibilidad y compromiso con la comunidad. Estos premios no solo destacan su éxito, sino que también consolidan su reputación como líder en la industria del retail en Colombia.

Vea: Navidad sobre hielo, Parque Fabricato inicia la temporada navideñaD1 ha logrado transformar el consumo en Colombia a través de su modelo de negocio innovador y su enfoque en la satisfacción del cliente. Con 15 años de historia, la compañía ha demostrado ser un actor crucial en la economía del país, generando empleo y acceso a productos de calidad a precios asequibles. A medida que D1 avanza hacia el futuro, su compromiso con la responsabilidad social, la sostenibilidad

Marca de ropa nacional entrará a las tiendas D1. Imagen: Procolombia.

Marca de ropa nacional entrará a las tiendas D1. Imagen: Procolombia.

Gráfico LR

Gráfico LR

:format(jpeg)/www.elespectador.com/resizer/TGHqVwXhRRTDcwa0wQ5HZnk3ZxI=/arc-anglerfish-arc2-prod-elespectador/public/QUL6W5ZPBBBGXEO5BDBO5UOJEM.png)

{kind=link}