Tras décadas de inversiones, la planta de ensamble de la marca Chevrolet en Colombia sale del mercado. Su cierre no solo obedece a temas económicos, hay factores administrativos y comerciales.

General Motors cierra su planta en Colombia: fin de una era para la industria automotriz. FOTO Colprensa.

“Las operaciones de fabricación cesarán en la planta de Colmotores de Colombia y el proceso de desmontaje comienza hoy con un equipo reducido”. Con este anuncio, la compañía General Motors, que fabrica y comercializa la marca Chevrolet, anunció este cierre el pasado 26 de abril.

¿Cuáles son las razones? Santiago Chamorro, presidente y director de General Motors para Sudamérica, precisó, a medios radiales del país, que el cierre de la planta se dio por la caída del mercado, la inflación y las altas tasas de interés. A su vez, aclaró que esto no tiene tinte político.

“La salida de la fábrica de Chevrolet del país no se debe a razones de corto plazo, ni a decisiones recientes, es un problema que tenemos desde 2014, por la subutilización de las capacidades instaladas”, le dijo Chamorro a Caracol Radio.

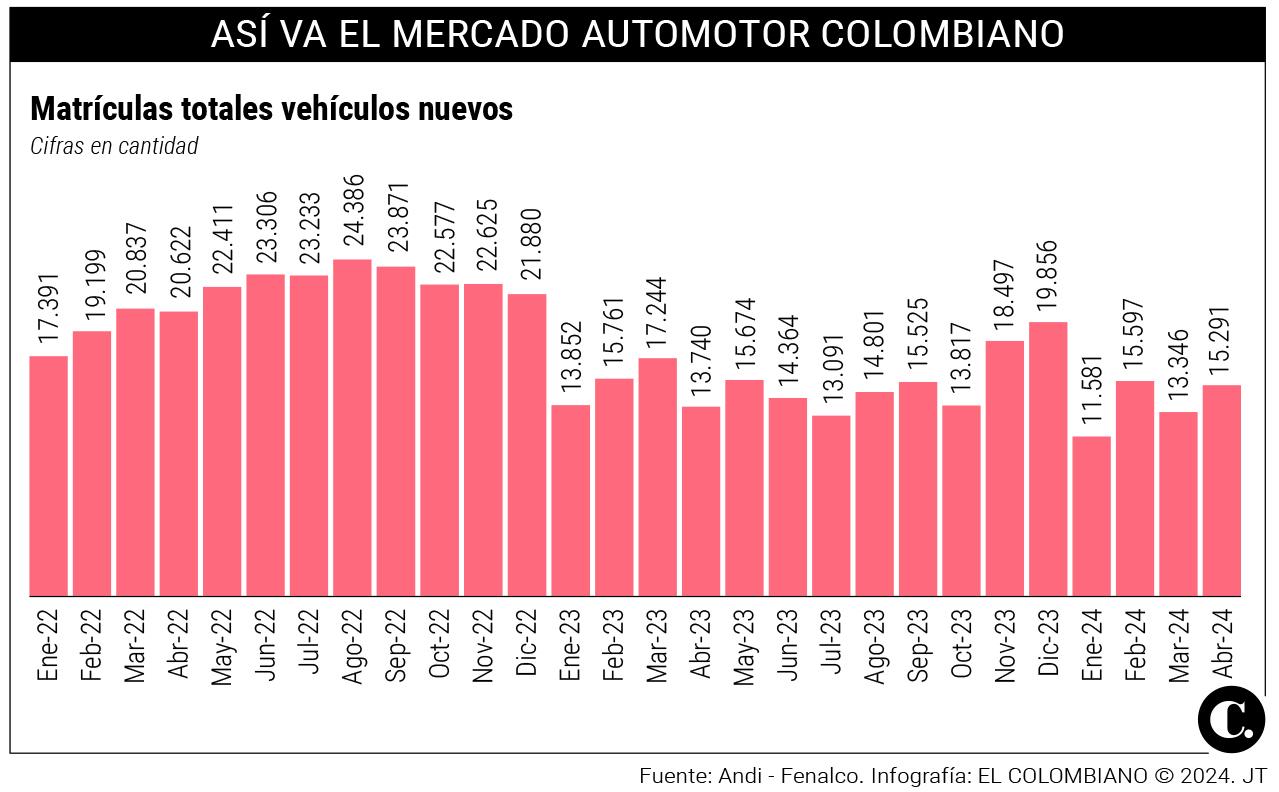

Los datos que sustentaron esta posición se basan en que la planta solo funcionaba a 9% de su capacidad, para una comercialización promedio de 11.000 vehículos anuales en los mercados, a pesar de recibir inversiones por el orden de los 250 millones en los últimos años. Ahora, la presencia de General Motors estará en los concesionarios en medio de un panorama adverso del sector que cerró el 2023 con una caída en ventas del 29%.

Le puede interesar:

Estos son los nuevos cambios que tendría el impuesto predial: las alzas van hasta el 200%Sin embargo, hay detalles del cierre de esta planta que la compañía no ha contado.

EL COLOMBIANO dialogó con administrativos de concesionarios del país y expertos del sector, quienes revelaron las verdaderas razones del cierre de la planta, para realizar la transición a un modelo de compañías nacionales de comercialización.

Los datos de la ‘anatomía de una caída’

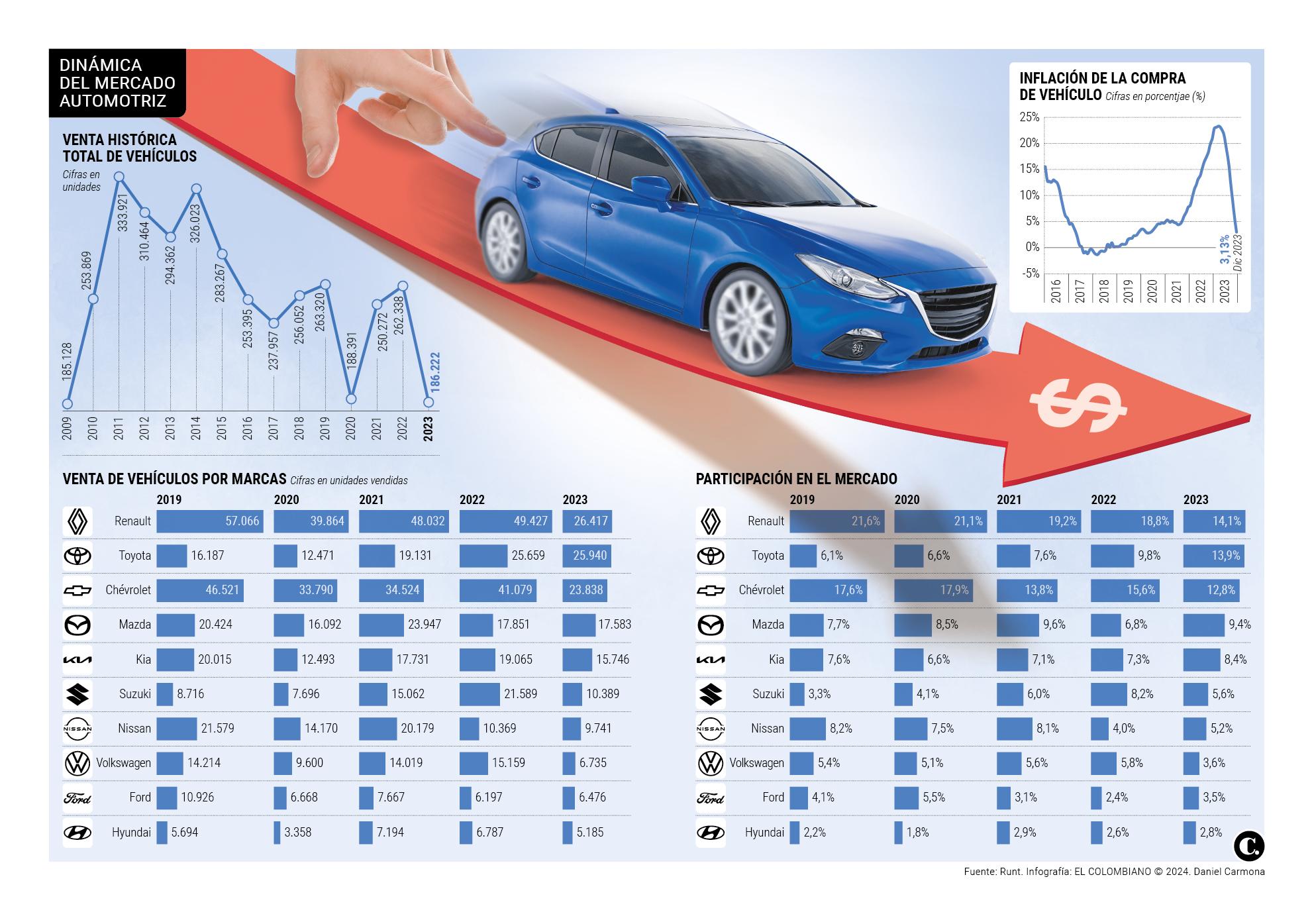

Hay que remontarse al 2011, cuando de Chevrolet reportó 105.810 carros vendidos en el primer trimestre (cifras del Runt), y año tras año cayeron sus ventas. En 2012 bajó a 86 mil, en 2015 lo hizo a 67 mil. Luego en el 2020 sumó 34 mil. Es decir, la curva es tan fuerte que pasó de vender 105 mil carros a 34 mil en 10 años después (solo en el primer trimestre).

Y si se revisan los dos años recientes, la contracción en más fuerte, pasó de comercializar 9 mil en 2022 a 6 mil en 2023 y 4 mil en 2024 (primeros tres meses de cada año). Entre 2022 y 2024, la reducción es del 33,7%. Y si se les suma abril a dichas cuentas la caída es aún mayor: -40%.

Y al sumar los totales anuales del 2022 y 2023 es más pronunciada al ubicarse en -42%, cuando pasó de vender 41.079 vehículos en Colombia a 23.838, según datos del Runt con cálculos de Andemos.

Con estos porcentajes de fondo, el mercado automotor colombiano, por marcas, tiene a Renault de líder, en un segundo lugar a Chevrolet y a Toyota como la marca que más crece y se acerca a esos primeros puestos.

Estas cifras las confirmó Oliverio García, presidente de la Asociación Nacional de Movilidad Sostenible – Andemos, quien agrega que una de las causas son los volúmenes de mercado en Colombia, que son pequeños para lo que deberían ser, y que han caído de manera fuerte.

“El año pasado cayeron por el orden del 30% en el mercado colombiano. Entonces, esas plantas necesitan más volúmenes para ser rentables. Además, Colmotores ya había reducido su capacidad de producción, su nivel estaba por debajo del 10%, es decir, su capacidad de producción es baja”.

Ante estas cifras a la baja, Óscar Julián Restrepo, experto en el mercado automotriz y director general de El Carro Colombiano, reconoce que la crisis del sector y la caída en ventas tuvo que ver en parte con el cierre de la planta, pues Colmotores recibió fuerte inversión para producir carros de alto volumen y no logró los niveles esperados.

Pero lo que no han contado es que sí “hubo factores comerciales, incluso administrativos, por cuenta de decisiones de General Motors a nivel mundial que afectaron su operación en Colombia”.

Le puede interesar:

Fracking en Estados Unidos le salvó la producción a Ecopetrol en el primer trimestre de 2024Así lo ve también Aurelio Muñoz, director de la revista Auto & Estilo, quien afirma que el cierre de la planta de Colmotores y de su estampadora Zoficol (la única que tenía el país) obedece a una serie de efectos, no solo económicos, que tuvo que afrontar esta empresa, sino a variables geopolíticas y jugadas empresariales.

Por ejemplo, dice Restrepo, cuando el modelo Sail salió del mercado, la compañía no proyectó un relevo y, cuando este llegó, lo hizo de forma tardía en Colombia, cuando ya iba de salida en otros países. El mercado quería recibir algo más actual.

“Por otro lado, nunca se impulsó una política exportadora agresiva como hace Renault-Sofasa, que le permite mantenerse y exportar carros a países como México y Argentina. Además, desde 2017 no hubo un presidente de GM Colmotores en Colombia, pues la operación pasó a ser regional y las decisiones se tomaban desde Brasil. En fin, todo se juntó”, asevera Restrepo.

A reglón seguido, Muñoz asevera que otro factor que motivó al cierre fue la negociación de Colmotores con sus sindicatos. “En un momento de su historia, tenían que negociar con 10 organizaciones sindicales al mismo tiempo. Eso hizo insostenible la operación industrial en el país”.

Este medio pudo constatar que en 2018 la Unión de Trabajadores Enfermos de General Motors, sindicato de esta compañía, advirtió el cierre de la planta y el despido de trabajadores. En ese momento, el sindicato dio a conocer una solicitud hecha ante el Ministerio de Trabajo para cerrar la empresa y autorizar un despido colectivo, debido a “una difícil situación financiera” que atravesaba.

Asimismo, fuentes dentro de la compañía le dijeron a EL COLOMBIANO que la planta sufrió abandono de General Motors desde hace una década, porque dejó de impulsarla para que fuera más competitiva.

Le puede interesar:

¡Atención taxistas! Subsidio por alza en la gasolina comenzará en junio, ¿cuánto dinero se entregará?Los concesionarios que perdió Colmotores

Tras estos hechos, Cristian Prieto, fundador del concesionario Autobog Soluciones Integrales S.A.S, cuenta que a esta historia hay que agregarle algunos detalles de la relación de Colmotores con los concesionarios en Colombia.

Empieza diciendo que Los Coches, uno de los concesionarios más grandes de Chevrolet, para el 2012, (hoy en día es un concesionario multimarca) le dijo a Colmotores que quería vender carros de otras marcas, pero la respuesta fue negativa.

“Entonces, esta relación termina no renovándoles la concesión en el 2013 para que Chévrolet vendiera a través de Los Coches. Por consiguiente, las dos partes decidieron no trabajar más juntos y Colmotores perdió un gran distribuidor, quizá por algo de orgullo al ser los líderes absolutos del mercado”, relata Prieto, historia que contó en sus redes sociales.

Agrega que después Autoniza, uno de los concesionarios más grandes de Chévrolet, para el 2016, empieza a comercializar Mercedes Benz. Es decir, lo logró a diferencia de Los Coches, con el nombre de Starniza. Hoy en día, el concesionario Autoniza sí vende Chévrolet, pero no únicamente como sí lo hacía del 2015 para atrás. “Aquí este distribuidor fuerte empieza a diversificar su portafolio y no a concentrarse solo en los Chévrolet”.

Luego de esto, narra Prieto, Continautos, otro grande, decidió comercializar Mazda, además de vender solo Chévrolet, creó un nuevo concesionario llamado Kioto, ejecutó la idea y compró Automercol, un concesionario de Mercedes, y diversificó también su portafolio. Es decir, ya no tiene el 100% de sus ojos a la operación de Chévrolet.

“Recuerdan al concesionario Internacional de Vehículos, pues ya no comercializa Chévrolet, ahora vende vehículos de marca Foton. Otro distribuidor que pierde Colmotores”, añade a la historia este empresario.

El mismo día que Colmotores anunció el cierre de sus plantas en Colombia y Ecuador, revela Prieto, Automotores San Jorge, un concesionario de solo Chévrolet y con 40 años en el mercado en Bogotá, también cerró sus puertas, otro distribuidor que pierde la compañía.

¿Por qué esos distribuidores empiezan a bajar sus ventas? ¿Por qué algunos sí se anticiparon a diversificar su portafolio? Prieto responde que se deben relacionar los años en la caída en ventas con los años en que los concesionarios grandes tomaron la decisión de empezar a comercializar otras marcas.

“En el 2014 finalizó la comercialización de uno de los carros más vendidos en Colombia, más vendidos de Chevrolet, como es el Aveo, entre 2009 y 2012. Así mismo pasa con el Optra, cuando la comercialización terminó en el 2013 en Colombia. También para ese mismo año se deja de comercializar el Vitara”.

Le puede interesar:

Caos en el comercio ganadero por problemas en el Sinigan: pérdidas ascienden a $45 mil millonesA esto hay que sumarle, según el empresario, que los carros que se vendían bien de Chevrolet, la compañía los fue descontinuando, por ejemplo, el Spark en el 2019, el Sail en el 2020, el SparkGT en el 2022, el Beat en 2022 y 2023. “Entonces los carros que más vendía los termina sacando del mercado y le apuesta al Chevrolet Joy”.

En este cambio de estrategia comercial, Colmotores anunció en el 2022 una inversión de 50 millones de dólares en su planta de ensamblaje colombiana para fabricar el modelo Joy. “En abril de 2023 ya tenía la planta lista, para vender este vehículo como pan caliente en Colombia, un año después del anuncio, nos dicen que la planta no va más”.

A pesar de esto, Prieto recalca que los repuestos no deben cambiar su precio porque hay muchas importadoras en Colombia de Chévrolet y Colmotores no los fabricaba en el país, “entonces no debería subir el precio”. También es posible que el precio del modelo Joy sí se incremente, porque al importarlo los costos no sean iguales que cuando lo fabricaban en Colombia.

Prieto concluye su análisis preguntándose si hubo o no arrogancia de Colmotores al pensar que nunca lo iban a destronar del primer lugar en ventas. “Ellos debieron haber permitido que se diversificara el portafolio o escuchar a esos concesionarios solo para saber por qué querían hacerlo o qué estaban viendo,”.

Este empresario sostiene otro gran error de Chevrolet y Colmotores no fue diversificar su portafolio, no solo en Colombia, sino en varios países donde pasa algo similar, en donde sus competidores fueron sacando nuevos modelos con nueva tecnología y materiales. “Eso le jugó en contra a la empresa, para que cada vez cayeran las ventas”.

Para Prieto, el mal manejo al servicio posventa de la Captiva, de la Tracker, del Cruze y el Sonic, en especial de los motores Ecotec, sobre el cambio gratuito del termostato también influyó. “No transmitieron bien el mensaje que tranquilizara a sus usuarios y les permitiera conocer que Chevrolet estaba corrigiendo eso”.

Lea también:

Estas son las razones de la caída en ingresos y utilidades de EcopetrolUna historia de orden mundial

El analista Muñoz recuerda que este declive del sector, que se llevó por delante a esta planta ensambladora, empezó hace casi 10 años, con el cierre de la Compañía Colombiana Automotriz (CCA) que ensamblaba Mazda y Mitsubishi, cuando Venezuela era el principal socio y compraban vehículos, incluso se llegaron a ensamblar 100.000 unidades al año. Pero al caer el comercio con el vecino país a manos del régimen chavista, las marcas no enviaron más sus vehículos y todos perdieron.

Luego, con los Tratados de Libre Comercio (TLC) con México (el primero de ellos), obligó al cierre de la CCA porque Mazda puso su fábrica en ese país. Después vinieron los TCL con Europa, Estados Unidos, Corea del Sur y con Mercosur. Esto hizo que se pudieran importar vehículos sin arancel, y las ensambladoras no puedan competir con las fábricas de autos de estos países.

“No solo porque ya no se paga el 35% de arancel, sino porque, en el tema industrial, es imposible competir con estas fábricas por economía de escala. Ellos producen millones de autos al año y sus costes no son comparables con los de las ensambladoras en Colombia”, detalla el analista Muñoz.

Luego llegó la pandemia, que fue un golpe duro del cual no se pudo reponer Colmotores. “Dejó de producir al mismo ritmo y para su marca Chevrolet, ensamblar modelos de entrada, aunque los mantenía como segundo del mercado, no era rentable”.

En este contexto, empezaron a ganar más dinero con los autos importados, y porque también el mercado empezó a migrar hacia los SUV compactos y medianos (tipos de automóviles más populares en estos días), que no estaban previstos en el plan de ensamble.

En definitiva, con la salida de la planta de Colmotores, la compañía Renault - Sofasa y la ensambladora de Hino (marca de camiones de Toyota) quedan como las únicas en el sector automotor colombiano, lo demás es importado.

Lea también:

Nubank ya tiene 100 millones de clientes; es el banco di

Nathalia Vélez, gerente de Mercadeo de Offcorss. Foto: Linkedin

Nathalia Vélez, gerente de Mercadeo de Offcorss. Foto: Linkedin