viernes, agosto 16, 2024

COLOMBIA - A esto van los colombianos a los centros comerciales. Esta es la cruda realidad de las ventas al por menor - SEMANA

A esto van los colombianos a los centros comerciales. Esta es la cruda realidad de las ventas al por menor

A esto van los colombianos a los centros comerciales. Esta es la cruda realidad de las ventas al por menor

Un análisis de desempeño de las 460 empresas más importantes que tienen locales en centros comerciales, realizado a través del Mapa Nacional del Retail, tomó la temperatura.

Redacción Economía

13 de agosto de 2024

Aunque se vea mucha gente en los centros comerciales, los locales se mantienen vacíos de clientes. | Foto: NurPhoto via Getty Images

Es común que en los centros comerciales, sobre todo en meses como agosto, se hable de la familia Miranda. Es decir, aquellos grupos que van de tienda en tienda, a ‘vitrinear’, sin que llegue —para el vendedor— la anhelada decisión de llevar algo.

Si bien, en agosto los comerciantes activan una serie de descuentos, para tratar de atraer compradores, la realidad es que, aunque se vea mucha gente en los centros comerciales, los locales se mantienen vacíos de clientes.

El Mapa Nacional del Retail, que realiza la firma Mall & Retail, analizó el desempeño de las 460 empresas más importantes del país presentes en los centros comerciales. La merma en el consumo de los hogares es lo primero que se destaca. En años como 2023, se hizo visible la gran caída de las ventas, en línea con un pobre crecimiento de la economía, el cual tenía como punto comparativo los años 2021 y 2022, que fueron expansivos.

Sectores que más vendieron y los que, por el contrario, se contrajeron. | Foto: Mall & Retail

Las ventas minoristas del retrato que hizo Mall & Retail, retomaron la caída del 6,5 % que tuvieron en el año anterior. “Quince líneas de mercancías registraron variaciones negativas en sus ventas reales, mientras que solo cuatro líneas registraron variaciones positivas”, registra el informe.

Entretenimiento y salud, entre lo más demandado

La gente va por medicamentos, a hacer ejercicio a los gimnasios, a tomar café o almorzar o cenar. Mejor dicho, a todo lo que hay, pero en menor proporción, a comprar productos. Así, las empresas más importantes ubicadas en centros comerciales tuvieron ingresos por 169,05 billones, apuntalados por las compras relacionadas con temas de salud y belleza, sector que tuvo un desempeño en ventas de $ 13,1 billones.

De igual manera, los colombianos van a los centros comerciales en busca de entretenimiento. Allí encuentran el cine, las boleras, los puntos de juego. Ese segmento alcanzó ventas por 13 billones.

Y, por supuesto, el segmento de moda también se coló entre los tres primeros lugares entre los que más crecieron en ventas.

Muchos colombianos se quedaron con el celular viejo

Por el contrario, los macrosectores que tuvieron peores desempeños, según el Mapa Nacional de Retail, fueron los de tecnología, con una caída del 16,3 %. Los ingresos por ventas de ese tipo de productos sumaron $ 11,9 billones.

Tampoco las familias se dieron la pela por comprar muchos artículos para el mejoramiento del hogar. Este segmento tuvo una disminución en ventas de 4,9 %, con ingresos por $ 10,6 billones.

Pocas compras en tecnología | Foto: getty images

Sin equilibrio

Mall & Retail destaca que hubo un gran número de empresas, de las que están en los centros comerciales, que no alcanzaron su punto de equilibrio. En consecuencia, generaron pérdidas en el ejercicio de su actividad, las cuales, de prolongarse también en este año, podrían llevar a ponerlas en riesgo de tener que cerrar su operación

Según el informe, fueron 111 empresas dentro del universo de las revisadas en el Mapa Nacional del Retail, que dieron pérdidas equivalentes al 24,2 %.

Leopoldo Vargas Brand, CEO de Mall & Retail, destaca, entre otras razones, el hecho de que se haya aumentado el arancel para el vestuario, que ha causado un fuerte impacto en segmentos como el de moda, pues “disparó los costos operativos y llevó a incrementos en los precios de venta, que sin duda, por la elasticidad de la demanda, han llevado a una disminución en el consumo de los hogares”, afirmó.

Ventas. | Foto: Getty Images

La confianza es clave

La confianza es clave, ahora que se habla de reactivación de todos los sectores de la economía.

Sin embargo, Mail & Retail se mostró preocupado por el hecho de que, en una reciente encuesta realizada por Fenalco, el 68 % de los empresarios calificó la situación del país como mala o pésima.

El hecho de que el comercio al por menor haya tenido pérdidas acumuladas, y, además no ver en el horizonte los cambios significativos que se requieren, llevaría a incrementar el cierre de empresas y, por esta vía, el desempleo. Todo eso, podría impactar los ingresos de la nación, pues habría menos gene con ingresos suficientes para pagar impuestos.

Centro Comercial Único. | Foto: El País

A esto van los colombianos a los centros comerciales. Esta es la cruda realidad de las ventas al por menor

Un análisis de desempeño de las 460 empresas más importantes que tienen locales en centros comerciales, realizado a través del Mapa Nacional del Retail, tomó la temperatura.

Redacción Economía

13 de agosto de 2024

Aunque se vea mucha gente en los centros comerciales, los locales se mantienen vacíos de clientes. | Foto: NurPhoto via Getty Images

Es común que en los centros comerciales, sobre todo en meses como agosto, se hable de la familia Miranda. Es decir, aquellos grupos que van de tienda en tienda, a ‘vitrinear’, sin que llegue —para el vendedor— la anhelada decisión de llevar algo.

Si bien, en agosto los comerciantes activan una serie de descuentos, para tratar de atraer compradores, la realidad es que, aunque se vea mucha gente en los centros comerciales, los locales se mantienen vacíos de clientes.

El Mapa Nacional del Retail, que realiza la firma Mall & Retail, analizó el desempeño de las 460 empresas más importantes del país presentes en los centros comerciales. La merma en el consumo de los hogares es lo primero que se destaca. En años como 2023, se hizo visible la gran caída de las ventas, en línea con un pobre crecimiento de la economía, el cual tenía como punto comparativo los años 2021 y 2022, que fueron expansivos.

Sectores que más vendieron y los que, por el contrario, se contrajeron. | Foto: Mall & Retail

Las ventas minoristas del retrato que hizo Mall & Retail, retomaron la caída del 6,5 % que tuvieron en el año anterior. “Quince líneas de mercancías registraron variaciones negativas en sus ventas reales, mientras que solo cuatro líneas registraron variaciones positivas”, registra el informe.

Entretenimiento y salud, entre lo más demandado

La gente va por medicamentos, a hacer ejercicio a los gimnasios, a tomar café o almorzar o cenar. Mejor dicho, a todo lo que hay, pero en menor proporción, a comprar productos. Así, las empresas más importantes ubicadas en centros comerciales tuvieron ingresos por 169,05 billones, apuntalados por las compras relacionadas con temas de salud y belleza, sector que tuvo un desempeño en ventas de $ 13,1 billones.

De igual manera, los colombianos van a los centros comerciales en busca de entretenimiento. Allí encuentran el cine, las boleras, los puntos de juego. Ese segmento alcanzó ventas por 13 billones.

Y, por supuesto, el segmento de moda también se coló entre los tres primeros lugares entre los que más crecieron en ventas.

Muchos colombianos se quedaron con el celular viejo

Por el contrario, los macrosectores que tuvieron peores desempeños, según el Mapa Nacional de Retail, fueron los de tecnología, con una caída del 16,3 %. Los ingresos por ventas de ese tipo de productos sumaron $ 11,9 billones.

Tampoco las familias se dieron la pela por comprar muchos artículos para el mejoramiento del hogar. Este segmento tuvo una disminución en ventas de 4,9 %, con ingresos por $ 10,6 billones.

Pocas compras en tecnología | Foto: getty images

Sin equilibrio

Mall & Retail destaca que hubo un gran número de empresas, de las que están en los centros comerciales, que no alcanzaron su punto de equilibrio. En consecuencia, generaron pérdidas en el ejercicio de su actividad, las cuales, de prolongarse también en este año, podrían llevar a ponerlas en riesgo de tener que cerrar su operación

Según el informe, fueron 111 empresas dentro del universo de las revisadas en el Mapa Nacional del Retail, que dieron pérdidas equivalentes al 24,2 %.

Leopoldo Vargas Brand, CEO de Mall & Retail, destaca, entre otras razones, el hecho de que se haya aumentado el arancel para el vestuario, que ha causado un fuerte impacto en segmentos como el de moda, pues “disparó los costos operativos y llevó a incrementos en los precios de venta, que sin duda, por la elasticidad de la demanda, han llevado a una disminución en el consumo de los hogares”, afirmó.

Ventas. | Foto: Getty Images

La confianza es clave

La confianza es clave, ahora que se habla de reactivación de todos los sectores de la economía.

Sin embargo, Mail & Retail se mostró preocupado por el hecho de que, en una reciente encuesta realizada por Fenalco, el 68 % de los empresarios calificó la situación del país como mala o pésima.

El hecho de que el comercio al por menor haya tenido pérdidas acumuladas, y, además no ver en el horizonte los cambios significativos que se requieren, llevaría a incrementar el cierre de empresas y, por esta vía, el desempleo. Todo eso, podría impactar los ingresos de la nación, pues habría menos gene con ingresos suficientes para pagar impuestos.

Centro Comercial Único. | Foto: El País

PERÚ - Utilidad neta de InRetail disminuye 19% en el segundo trimestre por caída en ventas - PERU RETAIL

Utilidad neta de InRetail disminuye 19% en el segundo trimestre por caída en ventas

Utilidad neta de InRetail disminuye 19% en el segundo trimestre por caída en ventas

El conglomerado minorista, dueño de plazaVea, Inkafarma y Real Plaza, vio sus márgenes afectados por la desaceleración del consumo peruano.

14 agosto, 2024

in Nacionales, Retail

InRetail Perú ha reportado una caída significativa del 19% en su utilidad neta consolidada durante el segundo trimestre de 2024, en comparación con el mismo periodo del año anterior. Este descenso, que ha reducido las ganancias a S/181 millones frente a los S/223 millones del 2T’23, se atribuye principalmente a una disminución en las ventas de sus tiendas y a la contracción general en el consumo, que ha afectado a varios de sus segmentos operativos.

Durante el segundo trimestre de 2024, los ingresos consolidados de InRetail alcanzaron los S/5,167 millones, lo que representa una ligera reducción del 0.6% en comparación con los S/5,199 millones obtenidos en el mismo periodo del año anterior. Es incluso inferior a los S/5,240 del primer trimestre de 2024.

A pesar de esta disminución en los ingresos, la empresa logró un crecimiento en su EBITDA ajustado, que aumentó un 6.8%, situándose en S/706 millones, frente a los S/661 millones del segundo trimestre de 2023. Esto se tradujo en una mejora en el margen EBITDA ajustado, que pasó de 12.7% en el 2T’23 a 13.7% en el 2T’24.

Sin embargo, el margen neto de InRetail sufrió una reducción, cayendo al 3.5% en el segundo trimestre de 2024, en comparación con el 4.3% registrado en el mismo periodo del año anterior. La empresa ha señalado que esta caída en la utilidad neta se debió, en parte, a una pérdida cambiaria neta, en contraste con la ganancia cambiaria neta obtenida en el 2T’23.

Rendimiento por segmento de InRetail

InRetail opera bajo tres unidades de negocio principales: Food Retail, Pharma Retail, y Shopping Malls, cada una con un comportamiento particular durante el segundo trimestre de 2024.

– Food Retail

Este segmento, que incluye las operaciones de Supermercados Peruanos (plazaVea, Vivanda, Makro y Mass), generó ingresos de S/2,804 millones, un 1.1% más que en el 2T’23. No obstante, las ventas mismas tiendas disminuyeron en un 1.8% durante el trimestre, reflejando una menor demanda del consumidor. Es importante destacar que durante este periodo, InRetail abrió 111 tiendas netas de su cadena de descuento duro Mass.

LEE TAMBIÉN: Jockey Plaza alcanzó ingresos de más de S/ 160 millones en el primer semestre de 2024

– Pharma Retail

En el segmento farmacéutico, que incluye Inkafarma, Mifarma y Quicorp, los ingresos decrecieron un 3.3%, situándose en S/2,186 millones, en comparación con el 2T’23. Las ventas mismas tiendas disminuyeron en un 4.2%. InRetail también reportó la apertura de 45 nuevas farmacias netas durante este periodo.

– Shopping Malls

El segmento de centros comerciales, bajo la marca Real Plaza, experimentó un crecimiento en sus ingresos del 4.8%, alcanzando los S/196 millones en el 2T’24. A pesar de este crecimiento, las ventas mismas tiendas de los locatarios disminuyeron en un 1.7%. Al cierre de junio, Real Plaza opera a un 97% de ocupación.

Perspectivas

A pesar de los desafíos enfrentados durante el segundo trimestre de 2024, InRetail ha mostrado resiliencia en su capacidad para mantener márgenes operativos saludables, impulsados por mejoras en eficiencia y un control más estricto de los costos. Sin embargo, la contracción en el consumo y los efectos adversos de las fluctuaciones cambiarias continúan siendo factores de preocupación para la empresa.

InRetail sigue apostando por la expansión de sus formatos de negocio, con un enfoque particular en la apertura de nuevas tiendas y farmacias, así como en la mejora continua de su oferta comercial en centros comerciales. La empresa se mantiene vigilante ante los cambios en el comportamiento del consumidor y las condiciones macroeconómicas, que seguirán siendo claves en su desempeño futuro.

En lo que respecta a sus inversiones, la compañía ha desembolsado unos 231 millones de soles entre abril y junio, acumulando S/429 millones en la primera mitad del año. La inversión para este año está destinado a la expansión de su cadena Mass, así como la próxima apertura de una gran tienda que todavía no revela si será un plazaVea o un Makro.

LEE TAMBIÉN: Parque Arauco eleva 24,8%

Utilidad neta de InRetail disminuye 19% en el segundo trimestre por caída en ventas

El conglomerado minorista, dueño de plazaVea, Inkafarma y Real Plaza, vio sus márgenes afectados por la desaceleración del consumo peruano.

14 agosto, 2024

in Nacionales, Retail

InRetail Perú ha reportado una caída significativa del 19% en su utilidad neta consolidada durante el segundo trimestre de 2024, en comparación con el mismo periodo del año anterior. Este descenso, que ha reducido las ganancias a S/181 millones frente a los S/223 millones del 2T’23, se atribuye principalmente a una disminución en las ventas de sus tiendas y a la contracción general en el consumo, que ha afectado a varios de sus segmentos operativos.

Durante el segundo trimestre de 2024, los ingresos consolidados de InRetail alcanzaron los S/5,167 millones, lo que representa una ligera reducción del 0.6% en comparación con los S/5,199 millones obtenidos en el mismo periodo del año anterior. Es incluso inferior a los S/5,240 del primer trimestre de 2024.

A pesar de esta disminución en los ingresos, la empresa logró un crecimiento en su EBITDA ajustado, que aumentó un 6.8%, situándose en S/706 millones, frente a los S/661 millones del segundo trimestre de 2023. Esto se tradujo en una mejora en el margen EBITDA ajustado, que pasó de 12.7% en el 2T’23 a 13.7% en el 2T’24.

Sin embargo, el margen neto de InRetail sufrió una reducción, cayendo al 3.5% en el segundo trimestre de 2024, en comparación con el 4.3% registrado en el mismo periodo del año anterior. La empresa ha señalado que esta caída en la utilidad neta se debió, en parte, a una pérdida cambiaria neta, en contraste con la ganancia cambiaria neta obtenida en el 2T’23.

Rendimiento por segmento de InRetail

InRetail opera bajo tres unidades de negocio principales: Food Retail, Pharma Retail, y Shopping Malls, cada una con un comportamiento particular durante el segundo trimestre de 2024.

– Food Retail

Este segmento, que incluye las operaciones de Supermercados Peruanos (plazaVea, Vivanda, Makro y Mass), generó ingresos de S/2,804 millones, un 1.1% más que en el 2T’23. No obstante, las ventas mismas tiendas disminuyeron en un 1.8% durante el trimestre, reflejando una menor demanda del consumidor. Es importante destacar que durante este periodo, InRetail abrió 111 tiendas netas de su cadena de descuento duro Mass.

LEE TAMBIÉN: Jockey Plaza alcanzó ingresos de más de S/ 160 millones en el primer semestre de 2024

– Pharma Retail

En el segmento farmacéutico, que incluye Inkafarma, Mifarma y Quicorp, los ingresos decrecieron un 3.3%, situándose en S/2,186 millones, en comparación con el 2T’23. Las ventas mismas tiendas disminuyeron en un 4.2%. InRetail también reportó la apertura de 45 nuevas farmacias netas durante este periodo.

– Shopping Malls

El segmento de centros comerciales, bajo la marca Real Plaza, experimentó un crecimiento en sus ingresos del 4.8%, alcanzando los S/196 millones en el 2T’24. A pesar de este crecimiento, las ventas mismas tiendas de los locatarios disminuyeron en un 1.7%. Al cierre de junio, Real Plaza opera a un 97% de ocupación.

Perspectivas

A pesar de los desafíos enfrentados durante el segundo trimestre de 2024, InRetail ha mostrado resiliencia en su capacidad para mantener márgenes operativos saludables, impulsados por mejoras en eficiencia y un control más estricto de los costos. Sin embargo, la contracción en el consumo y los efectos adversos de las fluctuaciones cambiarias continúan siendo factores de preocupación para la empresa.

InRetail sigue apostando por la expansión de sus formatos de negocio, con un enfoque particular en la apertura de nuevas tiendas y farmacias, así como en la mejora continua de su oferta comercial en centros comerciales. La empresa se mantiene vigilante ante los cambios en el comportamiento del consumidor y las condiciones macroeconómicas, que seguirán siendo claves en su desempeño futuro.

En lo que respecta a sus inversiones, la compañía ha desembolsado unos 231 millones de soles entre abril y junio, acumulando S/429 millones en la primera mitad del año. La inversión para este año está destinado a la expansión de su cadena Mass, así como la próxima apertura de una gran tienda que todavía no revela si será un plazaVea o un Makro.

LEE TAMBIÉN: Parque Arauco eleva 24,8%

COLOMBIA - Utilidad neta de colombiano Grupo Nutresa cae 23,5% en primer semestre - YAHOO FINANZAS

Utilidad neta de colombiano Grupo Nutresa cae 23,5% en primer semestre

Utilidad neta de colombiano Grupo Nutresa cae 23,5% en primer semestre

Reuters

vie, 26 de julio de 2024, 11:08 a.m. GMT-5·1 min de lectura

![]()

1 / 3

Utilidad neta de colombiano Grupo Nutresa cae 23,5% en primer semestre

FOTO DE ARCHIVO. Trabajadores observan chocolates en la planta de producción de la Fábrica Nacional de Chocolates, empresa perteneciente al grupo Nutresa, en Medellín.

BOGOTÁ, 26 jul (Reuters) - La utilidad neta de Grupo Nutresa, el mayor productor de alimentos procesados de Colombia, se contrajo un 23,5% en el primer semestre, a 365.925 millones de pesos (90,7 millones de dólares), frente a igual tramo del año pasado, por menores ventas y mayores pagos de impuestos, informó la firma.

Nutresa, controlada por el colombiano Grupo Gilinski, reportó una caída en sus ventas de 8,8% en el periodo entre enero y junio a 8,76 billones de pesos (2.171 millones de dólares), con respecto al mismo periodo del 2023.

En tanto, el EBITDA aumentó un marginal 0,1% a 1,18 billones de pesos en la primera mitad del año, precisó Nutresa en una comunicación a la Superintendencia Financiera el jueves en la noche.

El conglomerado alimenticio pagó por impuesto sobre la renta un 17,1% más en el primer semestre, en comparación con el mismo periodo del año previo.

Mientras, el gasto financiero disminuyó un 6,2% a 384.466 millones de pesos, en el primer semestre.

Inmediatamente Nutresa no ofreció detalles de los resultados del segundo trimestre.

A finales de mayo Nutresa informó que ha recibido "intenciones" de varias empresas internacionales por adquirir segmentos relevantes del grupo alimenticio, sin ofrecer más detalles.

Nutresa es líder en alimentos procesados en Colombia y uno de los jugadores más relevantes del sector en América Latina con presencia directa en 17 países de los cinco continentes con 47 plantas de producción y unidades de negocios en los sectores de cárnicos, galletas, chocolates, cafés, helados y pastas.

(1 dólar = 4.035 pesos colombianos)

Utilidad neta de colombiano Grupo Nutresa cae 23,5% en primer semestre

Reuters

vie, 26 de julio de 2024, 11:08 a.m. GMT-5·1 min de lectura

1 / 3

Utilidad neta de colombiano Grupo Nutresa cae 23,5% en primer semestre

FOTO DE ARCHIVO. Trabajadores observan chocolates en la planta de producción de la Fábrica Nacional de Chocolates, empresa perteneciente al grupo Nutresa, en Medellín.

BOGOTÁ, 26 jul (Reuters) - La utilidad neta de Grupo Nutresa, el mayor productor de alimentos procesados de Colombia, se contrajo un 23,5% en el primer semestre, a 365.925 millones de pesos (90,7 millones de dólares), frente a igual tramo del año pasado, por menores ventas y mayores pagos de impuestos, informó la firma.

Nutresa, controlada por el colombiano Grupo Gilinski, reportó una caída en sus ventas de 8,8% en el periodo entre enero y junio a 8,76 billones de pesos (2.171 millones de dólares), con respecto al mismo periodo del 2023.

En tanto, el EBITDA aumentó un marginal 0,1% a 1,18 billones de pesos en la primera mitad del año, precisó Nutresa en una comunicación a la Superintendencia Financiera el jueves en la noche.

El conglomerado alimenticio pagó por impuesto sobre la renta un 17,1% más en el primer semestre, en comparación con el mismo periodo del año previo.

Mientras, el gasto financiero disminuyó un 6,2% a 384.466 millones de pesos, en el primer semestre.

Inmediatamente Nutresa no ofreció detalles de los resultados del segundo trimestre.

A finales de mayo Nutresa informó que ha recibido "intenciones" de varias empresas internacionales por adquirir segmentos relevantes del grupo alimenticio, sin ofrecer más detalles.

Nutresa es líder en alimentos procesados en Colombia y uno de los jugadores más relevantes del sector en América Latina con presencia directa en 17 países de los cinco continentes con 47 plantas de producción y unidades de negocios en los sectores de cárnicos, galletas, chocolates, cafés, helados y pastas.

(1 dólar = 4.035 pesos colombianos)

jueves, agosto 15, 2024

COLOMBIA - Oxxo: ¿Cuánto tiempo se demora en abrir una tienda nueva en Colombia? | Empresas | Negocios | Portafolio

Oxxo: ¿Cuánto tiempo se demora en abrir una tienda nueva en Colombia? | Empresas | Negocios | Portafolio

¿Por qué Oxxo puede abrir una tienda cada 36 horas en el país?

Andrés Morales, gerente general, dice que en 2025 llegará a 1.000 puntos. La cadena celebra 15 años.

Andrés Morales Maldonado, gerente general de Oxxo Colombia

Sergio Acero Yate / Portafolio

CG

Constanza Gómez Guasca14 ago 2024 - 11:24 p. m.

Unirse a whatsapp

Cada día y medio Oxxo abre una tienda en Colombia y a finales de este año espera completar 625 con miras a sumar 3.000 en cinco años. Así lo anuncia Andrés Morales, gerente general de la cadena que este mes celebra 15 años de entrar al mercado nacional.

¿Cumplen 15 años acá?

Este mes cumplimos 15 años de haber llegado a territorio colombiano. El aniversario oficial fue el 8 de agosto con la apertura de la primera tienda en Bogotá.

¿Cuántas tiendas operan?

A julio cerramos con 525 tiendas. Y en agosto estamos previendo que vamos a cerrar con cerca de las 550. Ahora tenemos un ritmo de expansión más o menos de una tienda cada día y medio.

(Lea acá: El camino para que la industria musical del país aproveche su potencial y crezca)

¿Eso implicará entonces terminar el 2024 con cuántas?

Cerraríamos el año, si todo sale bien, arriba de las 625 tiendas. Este año ha sido importante porque cumplimos la tienda 500, y estamos a un par de meses más de la tienda 600, deberíamos estar cerrando el año arriba de las 620 tiendas.

¿Cómo ha sido la expansión en ciudades?

Desde la perspectiva geográfica el año también ha sido importante. Abrimos ya varias regiones nuevas. Empezamos con Barranquilla, ya abrimos Cali, Tunja, Barrancabermeja, Medellín e Ibagué.

Estamos dando el paso porque ya tenemos certidumbre de la propuesta de valor, ya hay una proveeduría local que se ha ido reforzando por parte del equipo comercial y tenemos capacidad logística que nos ha dado la confianza para salirnos de Bogotá.

¿Visualizan otras zonas?

Estamos en cerca de 36 ciudades. Confiamos mucho en las regiones donde estamos para crecer de una manera más acelerada y consolidarnos. Sí nos faltan algunas, puede ser en uno o máximo dos años, Cartagena y Santa Marta.

(Siga acá: Constructora Arquitectura y Concreto consolida su llegada a República Dominicana)

¿Cómo se catalogan dentro de los formatos de supermercados?

Nos definimos como un formato de conveniencia. Nuestra oferta 24/7 busca simplificarle la vida a nuestro consumidor. Entonces, queremos que Oxxo sea cercano, práctico y simplificar las necesidades cotidianas.

¿Qué inversiones han hecho para expandirse?

Al cierre del 2023 cerramos con 411 tiendas, abrimos 181. Fue el año récord de aperturas. Al cierre de ese año hemos invertido un poco más de US$100 millones, la gran mayoría de esa inversión está atada a la inversión de la tienda, a la habilitación de los centros de distribución y a temas de inversión física, Capex. Cada tienda que nosotros abrimos nos demanda alrededor de $700 millones.

¿Cuál es la proyección en puntos de venta?

Siempre definimos planes a 5 años. Creemos que en Colombia fácilmente podemos tener 3.000 tiendas, de aquí a los próximos 5 años. Hemos hecho un ejercicio importante de análisis y creemos que en Colombia, al formato de conveniencia, no necesariamente que sean Oxxo,le pueden caber entre 10 y 12 mil tiendas. Ya tendremos que definir cuántas de esas queremos nosotros con la marca Oxxo. Sí hay un objetivo claro y es superar las 1.000 tiendas en el 2025 y ese será un hito importante para la operación.

¿Qué han hecho en centros de distribución?

Tenemos dos centros de distribución operativos. El más grande en Bogotá, en la zona de Siberia. Atiende prácticamente entre el 60% y el 70% de nuestras tiendas y algunas regionales donde usamos puntos transbordo. El segundo centro está en Bucaramanga, la región más grande con 80 a 85 tiendas, está en un proceso de integración para atender también la zona de Barranquilla. Y hay un tercer centro de distribución que ya está en diseño, anclado en el Eje Cafetero, el cual puede estar atendiendo Medellín y Cali. Hacia el primer semestre del 2025 debería estar en operación.

(Vea acá: Las mujeres más ricas del mundo en el ránking 'Forbes' 2024)

¿Cómo van en marcas propias?

Nuestro café es una marca propia y se llama Andatti. Es nuestro activo más importante, después de la marca Oxxo. Y tenemos algunas categorías en las que tenemos una marca blanca, no necesariamente propia, pero desarrollada con proveeduría local y regional, que es todo lo que corresponde a comida preparada, es una propuesta muy amplia. Eso nos ha anclado en el consumidor como referentes para poder comer rico y a un buen precio. Y tenemos marcas exclusivas que hacen proveedores regionales o nacionales.

Seguimos pensando en desarrollar marcas nuestras en categorías como snacks saludables , queremos posicionarnos también como un lugar donde puedas encontrar alimentos también saludables desde la perspectiva del consumo.

¿Cómo se acomodan a un consumidor que gasta menos?

Cada punto atiende más de 20 mil clientes colombianos al mes. Para ajustarnos, hemos desarrollado colaboraciones importantes con los proveedores, para posicionarnos como una tienda de mucha innovación desde la perspectiva de promociones. Hemos desarrollado con proveedores locales, regionales y nacionales, combos donde tú puedes comer por menos de un dólar. Tenemos un combo de un sándwich con un refresco a $3.900 pesos, que la verdad nos ha ayudado bastante a posicionarnos. El perro caliente es otro referente importante.

¿Cómo les va en ventas? ¿Qué expectativa tienen para este año?

El 2023 contra el 2022, fue el mejor año que tuvimos, con un aumento del 47%. El año pasado cerramos una venta cercana anual de US$180 millones. Y este año pretendemos cerrar cerca del 50% de ventas arriba contra el año pasado. Mucho de esto apalancado por la expansión pero también por el indicador mismas tiendas que tiene un buen desempeño.

Sabemos y reconocemos que hay categorías que han estado más castigadas que otras.

CONSTANZA GÓMEZ GUASCA

¿Por qué Oxxo puede abrir una tienda cada 36 horas en el país?

Andrés Morales, gerente general, dice que en 2025 llegará a 1.000 puntos. La cadena celebra 15 años.

Andrés Morales Maldonado, gerente general de Oxxo Colombia

Sergio Acero Yate / Portafolio

CG

Constanza Gómez Guasca14 ago 2024 - 11:24 p. m.

Unirse a whatsapp

Cada día y medio Oxxo abre una tienda en Colombia y a finales de este año espera completar 625 con miras a sumar 3.000 en cinco años. Así lo anuncia Andrés Morales, gerente general de la cadena que este mes celebra 15 años de entrar al mercado nacional.

¿Cumplen 15 años acá?

Este mes cumplimos 15 años de haber llegado a territorio colombiano. El aniversario oficial fue el 8 de agosto con la apertura de la primera tienda en Bogotá.

¿Cuántas tiendas operan?

A julio cerramos con 525 tiendas. Y en agosto estamos previendo que vamos a cerrar con cerca de las 550. Ahora tenemos un ritmo de expansión más o menos de una tienda cada día y medio.

(Lea acá: El camino para que la industria musical del país aproveche su potencial y crezca)

¿Eso implicará entonces terminar el 2024 con cuántas?

Cerraríamos el año, si todo sale bien, arriba de las 625 tiendas. Este año ha sido importante porque cumplimos la tienda 500, y estamos a un par de meses más de la tienda 600, deberíamos estar cerrando el año arriba de las 620 tiendas.

¿Cómo ha sido la expansión en ciudades?

Desde la perspectiva geográfica el año también ha sido importante. Abrimos ya varias regiones nuevas. Empezamos con Barranquilla, ya abrimos Cali, Tunja, Barrancabermeja, Medellín e Ibagué.

Estamos dando el paso porque ya tenemos certidumbre de la propuesta de valor, ya hay una proveeduría local que se ha ido reforzando por parte del equipo comercial y tenemos capacidad logística que nos ha dado la confianza para salirnos de Bogotá.

¿Visualizan otras zonas?

Estamos en cerca de 36 ciudades. Confiamos mucho en las regiones donde estamos para crecer de una manera más acelerada y consolidarnos. Sí nos faltan algunas, puede ser en uno o máximo dos años, Cartagena y Santa Marta.

(Siga acá: Constructora Arquitectura y Concreto consolida su llegada a República Dominicana)

¿Cómo se catalogan dentro de los formatos de supermercados?

Nos definimos como un formato de conveniencia. Nuestra oferta 24/7 busca simplificarle la vida a nuestro consumidor. Entonces, queremos que Oxxo sea cercano, práctico y simplificar las necesidades cotidianas.

¿Qué inversiones han hecho para expandirse?

Al cierre del 2023 cerramos con 411 tiendas, abrimos 181. Fue el año récord de aperturas. Al cierre de ese año hemos invertido un poco más de US$100 millones, la gran mayoría de esa inversión está atada a la inversión de la tienda, a la habilitación de los centros de distribución y a temas de inversión física, Capex. Cada tienda que nosotros abrimos nos demanda alrededor de $700 millones.

¿Cuál es la proyección en puntos de venta?

Siempre definimos planes a 5 años. Creemos que en Colombia fácilmente podemos tener 3.000 tiendas, de aquí a los próximos 5 años. Hemos hecho un ejercicio importante de análisis y creemos que en Colombia, al formato de conveniencia, no necesariamente que sean Oxxo,le pueden caber entre 10 y 12 mil tiendas. Ya tendremos que definir cuántas de esas queremos nosotros con la marca Oxxo. Sí hay un objetivo claro y es superar las 1.000 tiendas en el 2025 y ese será un hito importante para la operación.

¿Qué han hecho en centros de distribución?

Tenemos dos centros de distribución operativos. El más grande en Bogotá, en la zona de Siberia. Atiende prácticamente entre el 60% y el 70% de nuestras tiendas y algunas regionales donde usamos puntos transbordo. El segundo centro está en Bucaramanga, la región más grande con 80 a 85 tiendas, está en un proceso de integración para atender también la zona de Barranquilla. Y hay un tercer centro de distribución que ya está en diseño, anclado en el Eje Cafetero, el cual puede estar atendiendo Medellín y Cali. Hacia el primer semestre del 2025 debería estar en operación.

(Vea acá: Las mujeres más ricas del mundo en el ránking 'Forbes' 2024)

¿Cómo van en marcas propias?

Nuestro café es una marca propia y se llama Andatti. Es nuestro activo más importante, después de la marca Oxxo. Y tenemos algunas categorías en las que tenemos una marca blanca, no necesariamente propia, pero desarrollada con proveeduría local y regional, que es todo lo que corresponde a comida preparada, es una propuesta muy amplia. Eso nos ha anclado en el consumidor como referentes para poder comer rico y a un buen precio. Y tenemos marcas exclusivas que hacen proveedores regionales o nacionales.

Seguimos pensando en desarrollar marcas nuestras en categorías como snacks saludables , queremos posicionarnos también como un lugar donde puedas encontrar alimentos también saludables desde la perspectiva del consumo.

¿Cómo se acomodan a un consumidor que gasta menos?

Cada punto atiende más de 20 mil clientes colombianos al mes. Para ajustarnos, hemos desarrollado colaboraciones importantes con los proveedores, para posicionarnos como una tienda de mucha innovación desde la perspectiva de promociones. Hemos desarrollado con proveedores locales, regionales y nacionales, combos donde tú puedes comer por menos de un dólar. Tenemos un combo de un sándwich con un refresco a $3.900 pesos, que la verdad nos ha ayudado bastante a posicionarnos. El perro caliente es otro referente importante.

¿Cómo les va en ventas? ¿Qué expectativa tienen para este año?

El 2023 contra el 2022, fue el mejor año que tuvimos, con un aumento del 47%. El año pasado cerramos una venta cercana anual de US$180 millones. Y este año pretendemos cerrar cerca del 50% de ventas arriba contra el año pasado. Mucho de esto apalancado por la expansión pero también por el indicador mismas tiendas que tiene un buen desempeño.

Sabemos y reconocemos que hay categorías que han estado más castigadas que otras.

CONSTANZA GÓMEZ GUASCA

Periodista de Portafolio

PERU - Hard Discount avanza en Perú con Tiendas Mass y nuevos jugadores: ¿Cuál es su impacto? - PERU RETAIL

Hard Discount avanza en Perú con Tiendas Mass y nuevos jugadores: ¿Cuál es su impacto?

Hard Discount avanza en Perú con Tiendas Mass y nuevos jugadores: ¿Cuál es su impacto?

El mercado de hard discount en Perú está en plena ebullición. Tiendas Mass ha sido el líder indiscutible hasta ahora, pero la entrada de nuevos jugadores promete intensificar la competencia. Con un consumidor cada vez más sofisticado y una economía en constante evolución, el hard discount se perfila como un formato clave en el futuro del retail en Perú.

13 agosto, 2024

in Nacionales, Retail

El mercado de descuento duro, conocido también como “hard discount”, ha venido transformando el panorama del retail en Perú. Con una propuesta centrada en precios bajos, marcas propias y una estructura de costos extremadamente eficiente, este formato ha capturado la atención de los consumidores y está cambiando las reglas del juego en el sector.

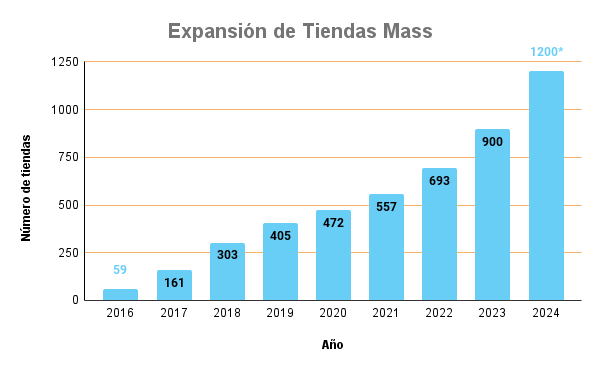

Tiendas Mass, bajo la batuta de InRetail, ha sido la punta de lanza de este modelo en el país, liderando el mercado desde su lanzamiento en 2016. Sin embargo, el panorama competitivo está a punto de intensificarse con la llegada de nuevos jugadores que buscan desafiar su hegemonía.

Crecimiento a la vista

Para que un mercado funcione de manera competitiva, es esencial la presencia de varios actores. En el segmento de hard discount, esta competencia comienza a configurarse de manera más clara. Tiendas Mass ha sido, durante ocho años consecutivos, el líder indiscutible de este formato en Perú.

Con más de 1.076 tiendas a lo largo del país, Mass se ha consolidado en la costa y ahora tiene sus miras en el centro y oriente. Para este año, su casa matriz, InRetail, proyectó abrir 300 locales, apuntando superar los 1.200 al cierre del 2024. Pero este dominio no ha pasado desapercibido.

Recientemente, el grupo peruano AJE y la cadena chilena Ahorra Food Depot han anunciado su incursión en este mercado, marcando el inicio de una nueva fase competitiva. AJE, conocido por su marca Big Cola, ha comenzado a desplegar su propia cadena, Tiendas 3A, con tres sedes ya operativas en Lima. Por su parte, Ahorra Food Depot planea inaugurar su primera tienda en Perú en 2025, trayendo consigo su experiencia en el modelo de descuento duro.

Mercado de descuento en cifras

El crecimiento del hard discount en Perú es innegable. Según Lock & Asociados, el canal moderno, que incluye supermercados, tiendas de descuento, Cash & Carry y tiendas de conveniencia, creció un 5.4% en soles y un 5.9% en unidades en 2023 respecto al año anterior. Dentro de este grupo, el hard discount y las tiendas de conveniencia destacaron con crecimientos de 22% y 28% en valor, respectivamente.

Las tiendas de descuento representan ya un 10.3% en valor y un 15% en unidades dentro del canal moderno, y su participación sigue en aumento. Solo en 2023, se abrieron 205 nuevas tiendas de este tipo en todo el país, alcanzando un total de 946. De estas, 53 se ubicaron en Lima y 152 en provincias, lo que demuestra una expansión más allá de la capital. Este crecimiento refleja la capacidad de estas tiendas para atraer a consumidores que buscan precios más bajos y opciones más accesibles.

Al respecto, según datos de InRetail, Mass duplicó su participación en la compañía entre 2019 y 2024. Pasó de un 7% prepandemia al 13% en 2023 (14% en el primer trimestre de 2024). Solo en 2023, Tiendas Mass aportó 1.479 millones de soles a las arcas de Supermercados Peruanos (plazaVea, Vivanda y Makro).

LEE TAMBIÉN: Mercado de conveniencia en Perú crecerá un 27% impulsado por nuevas tiendas de Tambo y OXXO

La evolución del hard discount está estrechamente ligada a los cambios en los hábitos de consumo de los peruanos. La pandemia y la posterior presión inflacionaria han llevado a los consumidores a priorizar la cercanía y la conveniencia en sus compras. Esto ha impulsado a las tiendas de descuento a posicionarse como una opción viable para aquellos que buscan economizar sin sacrificar la calidad.

El ticket promedio en Tiendas Mass es de 15 soles, lo que, aunque menor que el promedio de 24 soles en tiendas de conveniencia, ha registrado un incremento en la frecuencia de visitas. Según Kantar División Worldpanel Perú, estos formatos han experimentado un aumento significativo en la preferencia de los consumidores, con visitas casi diarias durante 2023. Este cambio en el comportamiento de compra subraya la importancia de la proximidad y la accesibilidad en un mercado cada vez más competitivo.

Expectativa del hard discount

Las proyecciones para el hard discount en Perú son optimistas. Según Euromonitor International, se espera que Mass de Supermercados Peruanos mantenga su liderazgo en los próximos años, impulsado por una fuerte inversión y una expansión continua. Además, se prevé que el mercado de discounters en Perú duplique su tamaño para 2028, alcanzando un valor de 952.7 millones de dólares.

Sin embargo, la llegada de nuevos competidores como AJE y Ahorra Food Depot podría cambiar el panorama. Ignacio Gómez Escobar, consultor en retail especializado en hard discount, señala que AJE está adoptando una estrategia cautelosa pero con potencial de crecimiento rápido. Para la segunda mitad de 2024, se espera que AJE alcance las 50 tiendas, con planes de expansión agresivos que podrían desafiar a Mass en su dominio.

Por su parte, la entrada de Ahorra Food Depot y la posibilidad de que cadenas internacionales como D1 –que en Colombia ya opera más de 2.400 tiendas–, incursionen en el mercado peruano ante la gran expectativa, sugiere un futuro de mayor competencia y dinamismo en el sector.

LEE TAMBIÉN: Tiendas Mass supera los 1.000 locales en Perú

Hard Discount avanza en Perú con Tiendas Mass y nuevos jugadores: ¿Cuál es su impacto?

El mercado de hard discount en Perú está en plena ebullición. Tiendas Mass ha sido el líder indiscutible hasta ahora, pero la entrada de nuevos jugadores promete intensificar la competencia. Con un consumidor cada vez más sofisticado y una economía en constante evolución, el hard discount se perfila como un formato clave en el futuro del retail en Perú.

13 agosto, 2024

in Nacionales, Retail

El mercado de descuento duro, conocido también como “hard discount”, ha venido transformando el panorama del retail en Perú. Con una propuesta centrada en precios bajos, marcas propias y una estructura de costos extremadamente eficiente, este formato ha capturado la atención de los consumidores y está cambiando las reglas del juego en el sector.

Tiendas Mass, bajo la batuta de InRetail, ha sido la punta de lanza de este modelo en el país, liderando el mercado desde su lanzamiento en 2016. Sin embargo, el panorama competitivo está a punto de intensificarse con la llegada de nuevos jugadores que buscan desafiar su hegemonía.

Crecimiento a la vista

Para que un mercado funcione de manera competitiva, es esencial la presencia de varios actores. En el segmento de hard discount, esta competencia comienza a configurarse de manera más clara. Tiendas Mass ha sido, durante ocho años consecutivos, el líder indiscutible de este formato en Perú.

Con más de 1.076 tiendas a lo largo del país, Mass se ha consolidado en la costa y ahora tiene sus miras en el centro y oriente. Para este año, su casa matriz, InRetail, proyectó abrir 300 locales, apuntando superar los 1.200 al cierre del 2024. Pero este dominio no ha pasado desapercibido.

Recientemente, el grupo peruano AJE y la cadena chilena Ahorra Food Depot han anunciado su incursión en este mercado, marcando el inicio de una nueva fase competitiva. AJE, conocido por su marca Big Cola, ha comenzado a desplegar su propia cadena, Tiendas 3A, con tres sedes ya operativas en Lima. Por su parte, Ahorra Food Depot planea inaugurar su primera tienda en Perú en 2025, trayendo consigo su experiencia en el modelo de descuento duro.

Mercado de descuento en cifras

El crecimiento del hard discount en Perú es innegable. Según Lock & Asociados, el canal moderno, que incluye supermercados, tiendas de descuento, Cash & Carry y tiendas de conveniencia, creció un 5.4% en soles y un 5.9% en unidades en 2023 respecto al año anterior. Dentro de este grupo, el hard discount y las tiendas de conveniencia destacaron con crecimientos de 22% y 28% en valor, respectivamente.

Las tiendas de descuento representan ya un 10.3% en valor y un 15% en unidades dentro del canal moderno, y su participación sigue en aumento. Solo en 2023, se abrieron 205 nuevas tiendas de este tipo en todo el país, alcanzando un total de 946. De estas, 53 se ubicaron en Lima y 152 en provincias, lo que demuestra una expansión más allá de la capital. Este crecimiento refleja la capacidad de estas tiendas para atraer a consumidores que buscan precios más bajos y opciones más accesibles.

Al respecto, según datos de InRetail, Mass duplicó su participación en la compañía entre 2019 y 2024. Pasó de un 7% prepandemia al 13% en 2023 (14% en el primer trimestre de 2024). Solo en 2023, Tiendas Mass aportó 1.479 millones de soles a las arcas de Supermercados Peruanos (plazaVea, Vivanda y Makro).

LEE TAMBIÉN: Mercado de conveniencia en Perú crecerá un 27% impulsado por nuevas tiendas de Tambo y OXXO

La evolución del hard discount está estrechamente ligada a los cambios en los hábitos de consumo de los peruanos. La pandemia y la posterior presión inflacionaria han llevado a los consumidores a priorizar la cercanía y la conveniencia en sus compras. Esto ha impulsado a las tiendas de descuento a posicionarse como una opción viable para aquellos que buscan economizar sin sacrificar la calidad.

El ticket promedio en Tiendas Mass es de 15 soles, lo que, aunque menor que el promedio de 24 soles en tiendas de conveniencia, ha registrado un incremento en la frecuencia de visitas. Según Kantar División Worldpanel Perú, estos formatos han experimentado un aumento significativo en la preferencia de los consumidores, con visitas casi diarias durante 2023. Este cambio en el comportamiento de compra subraya la importancia de la proximidad y la accesibilidad en un mercado cada vez más competitivo.

Expectativa del hard discount

Las proyecciones para el hard discount en Perú son optimistas. Según Euromonitor International, se espera que Mass de Supermercados Peruanos mantenga su liderazgo en los próximos años, impulsado por una fuerte inversión y una expansión continua. Además, se prevé que el mercado de discounters en Perú duplique su tamaño para 2028, alcanzando un valor de 952.7 millones de dólares.

Sin embargo, la llegada de nuevos competidores como AJE y Ahorra Food Depot podría cambiar el panorama. Ignacio Gómez Escobar, consultor en retail especializado en hard discount, señala que AJE está adoptando una estrategia cautelosa pero con potencial de crecimiento rápido. Para la segunda mitad de 2024, se espera que AJE alcance las 50 tiendas, con planes de expansión agresivos que podrían desafiar a Mass en su dominio.

Por su parte, la entrada de Ahorra Food Depot y la posibilidad de que cadenas internacionales como D1 –que en Colombia ya opera más de 2.400 tiendas–, incursionen en el mercado peruano ante la gran expectativa, sugiere un futuro de mayor competencia y dinamismo en el sector.

LEE TAMBIÉN: Tiendas Mass supera los 1.000 locales en Perú

CHINA - El envejecimiento de la población obliga a adaptarse a las marcas de leche chinas - eDairyNews-ES

El envejecimiento de la población obliga a adaptarse a las marcas de leche chinas - eDairyNews-ES

China | El envejecimiento de la población obliga a adaptarse a las marcas de leche chinas

La intensa competencia obliga a las empresas a buscar nuevas áreas de crecimiento en uno de los mayores mercados lácteos del mundo.

Una mujer agarra un cartón de leche fresca en un supermercado de Shanghai (China)EFEEFE

Una mujer agarra un cartón de leche fresca en un supermercado de Shanghai (China)EFEEFE

Publicado por: Damián Morais

Expansión

THOMAS HALE Y WANG XUEQIAO

La intensa competencia obliga a las empresas a buscar nuevas áreas de crecimiento en uno de los mayores mercados lácteos del mundo.

En China, el sector lácteo ha cambiado el foco de los bebés a los adultos, ya que el descenso de la natalidad y la intensa competencia obliga a las empresas a buscar nuevas áreas de crecimiento en el que durante mucho tiempo ha sido uno de los mayores mercados lácteos del mundo.

La empresa de leche A2, que opera desde Nueva Zelanda, anunció el mes pasado nuevos productos de leche en polvo adaptados a la “población adulta y la tercera edad” de China. Compañías del sector como Danone, Abbott, Fonterra y Nestlé, así como por nombres nacionales como Yili y Feihe ya ofrecen este tipo de alimentos.

“Ahora se presta mucha atención a la nutrición de la tercera edad y la alimentacón deportiva basada estos ingredientes [lácteos]”. En cierta medida, se están creando nuevas oportunidades para los productos lácteos de consumo, afirma Conor O’Sullivan, responsable para China de Bord Bia, organismo irlandés de comercio alimentario.

“Muchas categorías de la industria alimentaria china intentan crecer, pero ahora mismo se enfrentan a un exceso de oferta y a una menor demanda”, afirmó O’Sullivan.

La tasa de natalidad de China alcanzó un mínimo histórico de 6,4 nacimientos por cada 1.000 personas en 2023, según datos oficiales, mientras que su población envejece. Este cambio demográfico supondrá importantes cambios en la economía y los mercados de consumo.

Rabobank prevé que la demanda de productos lácteos en China, el mayor importador de leche del mundo, crezca un 2,4% anual hasta 2032, pero considera que los preparados para lactantes alcanzarán una “tasa de crecimiento del volumen negativa” en los próximos años. En un informe de este año, Michelle Huang, analista de Rabobank, lamentaba que el mercado de preparados para lactantes fuera un “espacio saturado” en el que la competencia es “cada vez mayor”, y sugería la diversificación hacia sectores como la “nutrición médica y de adultos”.

Los productores de leche extranjeros dominaron en su día el sector lácteo, cuya incursión inicial en la década de 1980 representó la reapertura del país al mundo. Muchos consumidores optaron por la leche extranjera después de que varios bebés fallecieran y miles de personas fueran hospitalizadas en 2008 tras consumir preparados lácteos de la empresa nacional Sanlu Group.

Pero ahora se enfrentan a un mercado cada vez más saturado a medida que los productores nacionales de leche aumentan su producción. Este cambio, que se repite en todos los mercados de consumo, desde el café hasta la automoción, ha venido acompañado de políticas favorables a la autosuficiencia y de un mayor control normativo, sobre todo en el delicado sector de la leche para bebés.

Jason Yu, director general de Kantar Worldpanel, afirmó que “casi todas las ciudades cuentan con una empresa láctea local en China”, pero añadió que los intentos de las autoridades por mejorar la seguridad han fomentado desde entonces la consolidación. El año pasado, las 10 primeras marcas del mercado de preparados lácteos para lactantes acaparaban el 80% del mercado y la mitad de ellas eran chinas.

La estadounidense Abbott cerró su negocio de preparados para lactantes en China a finales de 2022 para centrarse más en los productos para adultos. Nestlé también cerró una fábrica en Irlanda el año pasado, en parte debido a las presiones en un mercado chino donde decenas de productos compiten por la atención de los consumidores.

En un supermercado de Shanghai, cercana a las estanterías para lactantes, hay una sección entera dedicada a los productos lácteos para adultos, con detalles sobre su contenido en proteínas y calcio. El fabricante de leche A2, que sigue suministrando productos para lactantes, declaró que sus nuevos productos para consumidores de más edad están formulado para aportar beneficios adicionales que contribuyan a la “salud del sistema inmunitario”, así como a la “salud ósea, articular y muscular”.

El producto de Feihe para la tercera edad utiliza varias fórmulas, entre ellas una de bajo índice glucémico, lo que significa que tiene menos impacto en los niveles de azúcar en sangre. El producto se basa en el concepto de “mayor adecuación” para satisfacer las “diferentes necesidades de las personas de mediana y avanzada edad”, según un informe de la prensa estatal.

China | El envejecimiento de la población obliga a adaptarse a las marcas de leche chinas

La intensa competencia obliga a las empresas a buscar nuevas áreas de crecimiento en uno de los mayores mercados lácteos del mundo.

Una mujer agarra un cartón de leche fresca en un supermercado de Shanghai (China)EFEEFEPublicado por: Damián Morais

Expansión

THOMAS HALE Y WANG XUEQIAO

La intensa competencia obliga a las empresas a buscar nuevas áreas de crecimiento en uno de los mayores mercados lácteos del mundo.

En China, el sector lácteo ha cambiado el foco de los bebés a los adultos, ya que el descenso de la natalidad y la intensa competencia obliga a las empresas a buscar nuevas áreas de crecimiento en el que durante mucho tiempo ha sido uno de los mayores mercados lácteos del mundo.

La empresa de leche A2, que opera desde Nueva Zelanda, anunció el mes pasado nuevos productos de leche en polvo adaptados a la “población adulta y la tercera edad” de China. Compañías del sector como Danone, Abbott, Fonterra y Nestlé, así como por nombres nacionales como Yili y Feihe ya ofrecen este tipo de alimentos.

“Ahora se presta mucha atención a la nutrición de la tercera edad y la alimentacón deportiva basada estos ingredientes [lácteos]”. En cierta medida, se están creando nuevas oportunidades para los productos lácteos de consumo, afirma Conor O’Sullivan, responsable para China de Bord Bia, organismo irlandés de comercio alimentario.

“Muchas categorías de la industria alimentaria china intentan crecer, pero ahora mismo se enfrentan a un exceso de oferta y a una menor demanda”, afirmó O’Sullivan.

La tasa de natalidad de China alcanzó un mínimo histórico de 6,4 nacimientos por cada 1.000 personas en 2023, según datos oficiales, mientras que su población envejece. Este cambio demográfico supondrá importantes cambios en la economía y los mercados de consumo.

Rabobank prevé que la demanda de productos lácteos en China, el mayor importador de leche del mundo, crezca un 2,4% anual hasta 2032, pero considera que los preparados para lactantes alcanzarán una “tasa de crecimiento del volumen negativa” en los próximos años. En un informe de este año, Michelle Huang, analista de Rabobank, lamentaba que el mercado de preparados para lactantes fuera un “espacio saturado” en el que la competencia es “cada vez mayor”, y sugería la diversificación hacia sectores como la “nutrición médica y de adultos”.

Los productores de leche extranjeros dominaron en su día el sector lácteo, cuya incursión inicial en la década de 1980 representó la reapertura del país al mundo. Muchos consumidores optaron por la leche extranjera después de que varios bebés fallecieran y miles de personas fueran hospitalizadas en 2008 tras consumir preparados lácteos de la empresa nacional Sanlu Group.

Pero ahora se enfrentan a un mercado cada vez más saturado a medida que los productores nacionales de leche aumentan su producción. Este cambio, que se repite en todos los mercados de consumo, desde el café hasta la automoción, ha venido acompañado de políticas favorables a la autosuficiencia y de un mayor control normativo, sobre todo en el delicado sector de la leche para bebés.

Jason Yu, director general de Kantar Worldpanel, afirmó que “casi todas las ciudades cuentan con una empresa láctea local en China”, pero añadió que los intentos de las autoridades por mejorar la seguridad han fomentado desde entonces la consolidación. El año pasado, las 10 primeras marcas del mercado de preparados lácteos para lactantes acaparaban el 80% del mercado y la mitad de ellas eran chinas.

La estadounidense Abbott cerró su negocio de preparados para lactantes en China a finales de 2022 para centrarse más en los productos para adultos. Nestlé también cerró una fábrica en Irlanda el año pasado, en parte debido a las presiones en un mercado chino donde decenas de productos compiten por la atención de los consumidores.

En un supermercado de Shanghai, cercana a las estanterías para lactantes, hay una sección entera dedicada a los productos lácteos para adultos, con detalles sobre su contenido en proteínas y calcio. El fabricante de leche A2, que sigue suministrando productos para lactantes, declaró que sus nuevos productos para consumidores de más edad están formulado para aportar beneficios adicionales que contribuyan a la “salud del sistema inmunitario”, así como a la “salud ósea, articular y muscular”.

El producto de Feihe para la tercera edad utiliza varias fórmulas, entre ellas una de bajo índice glucémico, lo que significa que tiene menos impacto en los niveles de azúcar en sangre. El producto se basa en el concepto de “mayor adecuación” para satisfacer las “diferentes necesidades de las personas de mediana y avanzada edad”, según un informe de la prensa estatal.

Suscribirse a:

Entradas (Atom)

Mercadona, frenazo ante el empuje de Lidl, Aldi, Consum, Bon Preu y Dia | FRS

La enseña que preside Juan Roig ha concluido las primeras 24 semanas del año con una cuota de mercado del 37,6% en la distribución moderna, ...

-

Las declaraciones del presidente de Tiendas D1 sobre el importante cambio que viene para los trabajadores en Colombia Con 16 años en el país...

-

¿Cómo calculo la confiabilidad del inventario? – Gerencia Retail ¿Cómo calculo la confiabilidad del inventario? El inventario es ...

-

La cadena abrió cuatro tiendas en la ciudad de Medellín y abrirá 6 más en Diciembre D1, un s...

La cadena abrió cuatro tiendas en la ciudad de Medellín y abrirá 6 más en Diciembre D1, un s...