Papas, galletas y ponqués, entre los snacks más consumidos en el país, según NielsenIQ

lunes, 17 de febrero de 2025

GUARDAR

Foto:Gráficos LR

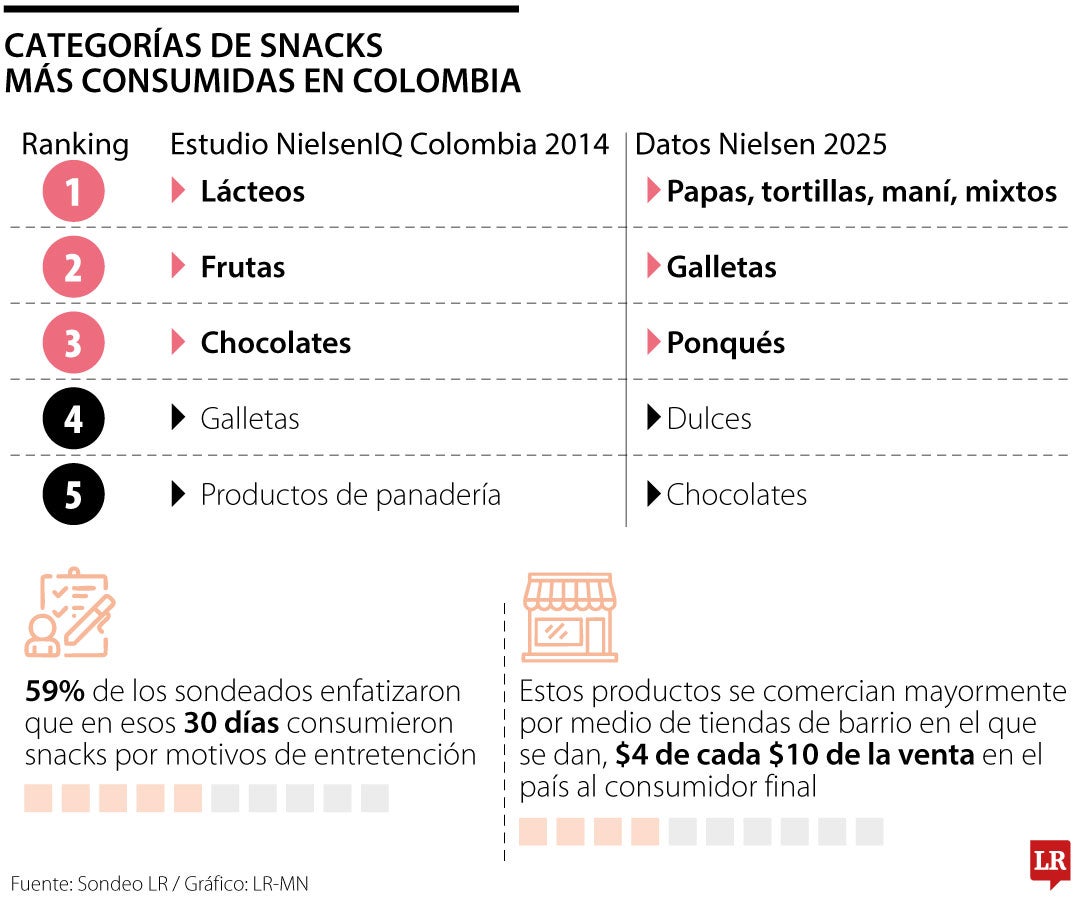

Estrada afirma que estos productos se comercian principalmente por medio de tiendas de barrio en el que se dan “$4 de cada $10 pesos de la venta en el país al consumidor final”

Julián Bermeo

Los snacks se han convertido en un elemento esencial en la dieta diaria de los colombianos. Son fáciles de transportar, pueden consumirse en cualquier momento del día y se adaptan dependiendo de los gustos y necesidades de cada persona. Además, su versatilidad permite ajustarlos a diferentes edades y estilos de vida. Pero ¿alguna vez se ha preguntado, si su pasaboca favorito hace parte de aquellos más consumidos en Colombia?

Teniendo en cuenta un estudio realizado por NielsenIQ en 2014, donde se encuestó usuarios online nativos del país, se pudo establecer que, para los últimos 30 días de hacer el seguimiento, las categorías de pasabocas más consumidas en Colombia eran: lácteos, frutas, chocolates, galletas, productos de panadería, y cereales. A esto también se le puede anexar que, 59% de los sondeados enfatizaron que en aquellos 30 días consumieron snacks por algún motivo de entretención; 38% afirmaron que los comieron mientras compartían con sus allegados, 37% lo hicieron para alivianar antojos y a 32% se los dieron como regalo.

Se sobreentiende que, aunque el estudio previo sirve para entender el mercado de los snacks, aquel no es vigente; por esto, Andrea Estrada, Analytic Insights Manager de Nielsen, dio a conocer datos relevantes sobre el consumo de los pasabocas en la actualidad. En sí, las categorías más consumadas por Colombia actualmente son: pasabocas (Papas, Tortillas, Mixtos, Mani, entre otros), galletas, ponqués, dulces (Gomitas, mentas, dulces duros, entre otros) y chocolatinas.

Gráficos LR

Gráficos LREstrada afirma que estos productos se comercian principalmente por medio de tiendas de barrio en el que se dan “$4 de cada $10 de la venta en el país al consumidor final”. No obstante, también enfatiza que las tiendas de conveniencia y de descuento, de igual manera, se han convertido en puntos relevantes para la venta de este tipo de productos, “pesando 25% de la venta total”.

Por esta razón, se acudió a Eliana Posada, vicepresidenta comercial de la tienda de descuentos más consumida en Colombia, D1. Ella afirma que en los establecimientos las categorías mejor compradas si se habla de “volumen dentro del portafolio de snacks son frutos secos, papas y plátanos”. Posada agrega que los factores que principalmente influyen para que estos productos sean los más consumidos dependen de la gran variedad de subproductos que ofrecen, los precios accesibles que proporcionan y el tipo de vínculo que guardan sus consumidores con estos pasabocas. La vicepresidenta exalta que los plátanos son la mejor ejemplificación de esta circunstancia, ya que, al estar tan inmersos en la cultura y en los hábitos de consumo de los colombianos, junto con la gran variedad de sabores y presentaciones, los convierten en el producto predilecto.

Retornando a las declaraciones de Estrada, esta anexa que en la actualidad existen tres tendencias globales que han moldeado las preferencias del shopper respecto a los snacks: “smarter”, “tastier” y “greener”. Según la Analytic Insights Manager de Nielsen, los compradores ahora son más “inteligentes” enfocándose en su salud y buscando pasabocas con ingredientes más saludables. También está la tendencia de productos “más sabrosos” o “tastier”, los sabores innovadores en snacks pueden ofrecer nuevas experiencias sensoriales e incluir combinaciones intensas y opciones locales. Y finalmente, está la inclinación “más verde” o “greener”, en la que la sostenibilidad es clave para las marcas de snacks. No obstante, Andrea Estrada enfatiza que, aunque no es posible mencionar marcas específicas y los datos de consumo son globales, en su experiencia, estos reflejan y se adaptan perfectamente al mercado colombiano.

En conclusión, los snacks son un componente esencial en la dieta de los colombianos, con una alta demanda de categorías como papas, galletas y frutos secos. Las tendencias actuales muestran que los consumidores prefieren productos saludables, sabrosos e innovadores, en su mayoría opciones con ingredientes naturales. La sostenibilidad también ha ganado relevancia, con marcas que adoptan prácticas responsables. Aunque las tiendas de barrio continúan siendo los principales puntos de venta, las tiendas de conveniencia y descuento, como D1, han incrementado su participación en el mercado al ofrecer una amplia variedad y precios accesibles.

{kind=link}

{kind=link}