Tras la transacción, el plan de la firma Jerónimo Martins es abrir este año 150 tiendas adicionales a las 75 que recibe de la caja de compensación.

Nuno Sereno, gerente general de Tiendas Ara.

Cortesía/Tiendas Ara

G

Constanza Gómez Guasca02 abr 2025 - 7:02 p. m.

Unirse a whatsappLa adquisición de los supermercados Colsubsidio posiciona a tiendas Ara como uno de los competidores más fuertes, no solo del segmento de descuento sino de todo el mercado minorista, sostuvo Nuno Sereno, gerente general de la cadena, al explicar a Portafolio las implicaciones del negocio que en las últimas semanas fue aprobado por la Superintendencia de Industria y Comercio, y que le permite superar los 1.500 locales en el país.

El ejecutivo insistió en que la compañía tiene claro que su ritmo de expansión se mantendrá en niveles similares a los de los últimos años y que entre sus prioridades están regiones como Antioquia.

“Además, estamos enfocados en fortalecer nuestra operación logística y en paralelo a la operación con Colsubsidio, pusimos en operación un nuevo Centro de Distribución en Cota Cundinamarca y venimos avanzando en otro en Girardota, Antioquia”, reveló.

PODRÍA LEER: ‘No se puede vender la idea de que si la leche no es cara, no es leche’¿Qué representa para Jerónimo Martins esta operación?

La adquisición de algunos activos y la toma en arriendo de los inmuebles comerciales donde operaba Mercados Colsubsidio es una muestra de nuestro compromiso con el consumidor colombiano y el resultado de todo el trabajo que hemos realizado por más de una década en el país.

Sin lugar a dudas es muy representativo para nosotros en tanto nos permite seguir trabajando por el objetivo de convertirnos en la primera opción de nuestros vecinos, ampliando la presencia de tiendas Ara en la zona centro del país.

Además, esta operación representa la creación de 900 nuevos empleos directos aproximadamente, una oportunidad para seguir desarrollando la industria local a través de mayores necesidades en proveeduría, lo cual va en línea con nuestro compromiso de ser agentes de cambio e impactar positivamente el entorno con el desarrollo de nuestro negocio. Con la finalización exitosa de esta transacción, seguimos encaminados en nuestro propósito de consolidarnos como los números uno de Colombia.

La adquisición de algunos activos y la toma en arriendo de los inmuebles comerciales donde operaba Mercados Colsubsidio es una muestra de nuestro compromiso con el consumidor colombiano y el resultado de todo el trabajo que hemos realizado por más de una década en el país.

¿Cuál es el impacto en empleo de la transacción?

Sin lugar a duda es muy representativo para nosotros en tanto nos permite seguir trabajando por el objetivo de convertirnos en la primera opción de nuestros vecinos, ampliando la presencia de tiendas Ara en la zona centro del país.

Esta operación representa la creación de 900 nuevos empleos directos aproximadamente, una oportunidad para seguir desarrollando la industria local a través de mayores necesidades en proveeduría, lo cual va en línea con nuestro compromiso de ser agentes de cambio e impactar positivamente el entorno con el desarrollo de nuestro negocio. Con la finalización exitosa de esta transacción, seguimos encaminados en nuestro propósito de consolidarnos como los números 1 de Colombia.

¿Finalmente cuántos supermercados Colsubsidio adquieren?

La oferta vinculante que presentamos fue por 75 Inmuebles, los cuales están en Bogotá y otros municipios de Cundinamarca, Tolima, Risaralda, Quindío, Boyacá y Meta.

En total, ¿cómo queda la red de tiendas Ara en el país?

Cerramos 2024 con una operación de 1.438 tiendas en Colombia. Con esta operación logramos llegar a una infraestructura comercial que asciende a más de 1.500 puntos físicos a lo largo de más de 350 municipios en 28 departamentos.

Supermercados Colsubsidio y Tiendas Ara.

Con esta adquisición, ¿cómo queda la posición de Ara en el mercado y frente a los demás competidores?

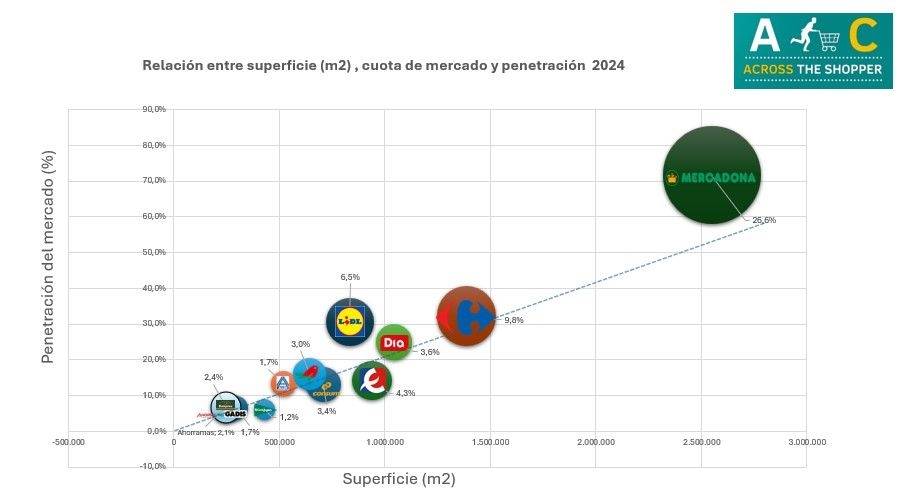

PODRÍA INTERESARLE: Estas son las marcas colombianas que más les gustan a las personas de la Generación ZEsta operación nos permite seguir construyendo el camino que hemos trazado por 11 años y que hoy respaldan millones de consumidores en el país. El segmento de discounters hoy representa más del 21% del mercado en Colombia cuando en el 2017 representaba cerca del 6,5% de acuerdo con estimaciones de terceros como Nielsen. Si desagregamos la participación de mercado en el retail, el mercado tradicional sigue siendo líder con las tiendas de barrio a la cabeza superando el 40% al cual se le debe sumar los independientes y droguerías alcanzando un total cercano al 60%. Esta adquisición posiciona a tiendas Ara como uno de los competidores más fuertes, no solo del segmento de descuento sino de todo el mercado.

¿Cómo fue el proceso de adquisición de activos y a cuánto ascendió el negocio?

Fue un proceso bastante fluido en donde incluso hemos encontrado sinergias. Respecto al valor del negocio y por razones contractuales, no podemos revelar el valor exacto de la transacción. Sin embargo, la inversión es comparable a la que habría realizado Jerónimo Martins si hubiera abierto estas tiendas directamente.

¿El icónico punto de la 26 también quedó en la integración empresarial?

Sabemos que este es uno de los puntos físicos más queridos por los bogotanos. Sin embargo, este establecimiento no forma parte de nuestra propuesta de adquisición. Seguramente si trasladaran esta pregunta a Colsubsidio, ellos tendrán buenas noticias para todos sus afiliados sobre este punto icónico.

¿En qué plazo esperan hacer la transformación de estos establecimientos a tiendas Ara?

Con la respuesta favorable de la SIC, nuestra prioridad es la adecuación de los inmuebles para hacerlos operativos. Para completar su proceso de alistamiento, hemos dispuesto un plan de apertura que será informado oportunamente para darle la bienvenida a nuestros clientes y consumidores lo antes posible. La inauguración de las tiendas se llevará a cabo por fases en las que abriremos incluso tiendas en simultáneo y, estimamos que el último grupo de tiendas lo finalicemos en antes de finalizar el primer semestre del año.

La cadena tiendas Ara, de Jerónimo Martis, viene en fuerte proceso de crecimiento desde 2024.

Tiendas Ara

¿Queda algún vínculo con Colsubsidio?

Por supuesto que sí, además de una excelente relación, que contribuyó al éxito de este negocio, desde el primer momento establecimos como objetivo buscar alternativas y consolidar una alianza por medio del cual sus afiliados pudieran acceder a los servicios y subsidios para los cuales los supermercados representaban una oferta de valor importante. Hoy en más de 400 tiendas nuestras los afiliados de Colsubsidio pueden acceder a su cuota monetaria, los bonos lonchera y el bono escolar. Así mismo, seguiremos en constante comunicación buscando ampliar nuestra oferta de valor en beneficio de nuestros consumidores y de sus afilados, que al final del día son nuestra prioridad número uno. Como ya lo he manifestado, somos dos compañías con propósitos comunes.

LE PUEDE INTERESAR: ¿En que supermercados es más barato comprar alimentos?¿Tienen expectativas de nuevas adquisiciones?

Nuestro objetivo es seguir creciendo y mantendremos niveles similares de expansión, explorando siempre nuevas oportunidades de crecimiento. Justamente, en los últimos años, Jerónimo Martins ha sido la compañía que mayor número de integraciones empresariales ha presentado ante la SIC. Esto demuestra que creemos en el país y estamos dispuestos a consolidar nuestra presencia y participación en este mercado.

¿Qué esperan que esta expansión les reporte en términos de ventas este año y en el futuro?

En 2024 nuestras ventas aumentaron un 11% y esta adquisición sin lugar a duda refuerza nuestra capacidad para seguir impulsando nuestras metas. 11. ¿Cuáles son los resultados relevantes en ventas del 2024 y cuáles son las expectativas del 2025 en el mercado colombiano?

En 2024 tuvimos un crecimiento del 11,1% en nuestras ventas, superando los $13,7 billones. Estos resultados han estado apalancados en nuestra oferta de valor basada en tener los mejores precios, la cual respaldamos con la cercanía lograda con la expansión. En este punto, resaltaría la apertura de 150 nuevos establecimientos en el 2024.

El año pasado generamos más de 1.800 nuevos empleos y más de 2.000 promociones internas, lo cual nos llena de orgullo pues la gente crece con nosotros. En línea con nuestras expectativas del mercado para 2025, somos optimistas respecto a la recuperación que, aunque es lenta, viene mostrando la economía colombiana en los últimos meses. Nuestros objetivos siempre serán ambiciosos. Sin embargo, aún creemos que la economía colombiana y el mercado está lejos de su potencial y de la dinámica que veíamos antes de la pandemia.

La portuguesa Jerónimo Martins quiere darle mayor pelea a sus competidores este año.

Tiendas Ara

¿Qué otros planes de expansión tienen en Colombia y cuáles son las inversiones previstas?

Con la presentación de los resultados anuales del Grupo Jerónimo Martins para 2024 y las perspectivas para 2025, nuestro objetivo para este año es abrir más de 150 nuevas tiendas, además de las 75 tiendas anteriormente operadas por Colsubsidio. Para apoyar la expansión de la red de tiendas, la inversión en logística incluye un nuevo centro de distribución.

PUEDE LEER: Carolina Herrera apunta a fortalecerse como una marca que promueva experiencias de lujoNuestro plan de expansión en Colombia sigue siendo una prioridad. Nuestro ritmo de expansión se mantendrá en niveles similares a los de los últimos años y que tenemos retos y prioridades como Antioquia. Además, estamos enfocados en fortalecer nuestra operación logística y en paralelo a la operación con Colsubsidio, pusimos en operación un nuevo Centro de Distribución en Cota, Cundinamarca, y venimos avanzando en otro en Girardota, Antioquia.

En 2023 el señor Pedro Soares Dos Santos, presidente y administrador delegado del grupo Jerónimo Martins anunció una inversión de 1.000 millones de euros en Colombia para los próximos 5 años, lo cual reafirma nuestro compromiso en el país, ya que dicha inversión sería la misma realizada en nuestros primeros 10 años, con la diferencia que esta sería en la mitad del tiempo. Estamos enfocados en fortalecer nuestra operación, generar empleo formal e impulsar iniciativas sociales y ambientales en línea con nuestra filosofía de desarrollo sostenible y nuestra propuesta de valor que hoy reconocen y celebran nuestros consumidores.

REDACCIÓN PORTAFOLIO

Alejandro Cuadros

Alejandro Cuadros