El detrás de la historia empresarial de La Vaquita y Supermú: ¿Por qué se dan los cambios?

Historia de Óscar Barrero Rodríguez

• 20 h •

4 minutos de lectura

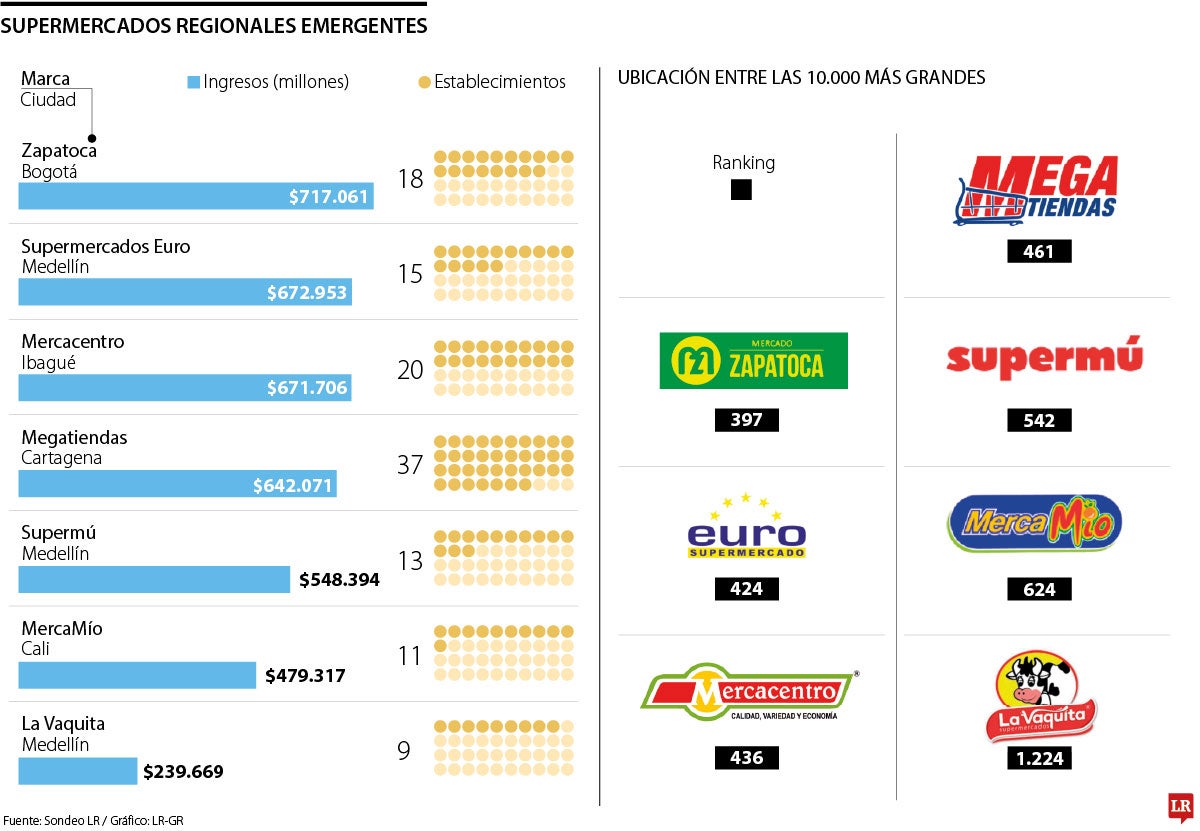

La Vaquita se ha consolidado como uno de los supermercados con mayor tradición en el Valle de Aburrá. Esta marca nació en 1997, cuando los hermanos Aníbal y Rubiela Quintero adquirieron un supermercado en el barrio Belén, en Medellín (Antioquia).

Juan Gabriel Ángel, gerente de Inversiones Supervaquita La 33, explicó a Valora Analitik que, tras esta adquisición, “Rubiela puso a trabajar inicialmente a su hijo Sergio; más adelante, don Aníbal también vinculó a sus hijos al negocio. Esa primera Vaquita tuvo un desempeño exitoso. En cierto momento, Sergio —hijo de Rubiela— quiso que sus hermanos se involucraran más y propuso a su primo —hijo de don Aníbal, ya fallecido— comprarle su participación, ya que el negocio estaba funcionando muy bien”.

Según relató Ángel, las partes llegaron a un acuerdo que permitió a ambas familias utilizar la marca. “El acuerdo se dio en buenos términos y se ha mantenido a lo largo del tiempo. De allí surgieron dos razones sociales: Vaquita Express, perteneciente a la familia Quintero, e Inversiones Supervaquita La 33”, precisó. Este entendimiento se concretó en 2012, año en el que nació formalmente Supervaquita La 33.

En este contexto, el directivo señaló que La Vaquita no cambió de nombre, sino que las partes establecieron una coexistencia con dos estructuras jurídicas diferentes, permitiendo el funcionamiento independiente de ambas empresas. Así, hoy existen dos cadenas: Supermercados La Vaquita e Inversiones Supervaquita La 33, también conocida como Supermú.

“Es importante aclarar que nacimos juntos, compartimos la marca, pero al competir en el mismo mercado decidimos diferenciar nuestras propuestas de valor. Ambas compañías han hecho un buen trabajo, pero es fundamental que el consumidor sepa quién es quién para mantener relaciones armoniosas y de mutuo respeto”, enfatizó Ángel.

Por su parte, Juan Carlos González, gerente general de Supermercados La Vaquita, expresó a Valora Analitik que desde su organización “respetamos las decisiones que tomen nuestros competidores. Nosotros, como Supermercados La Vaquita, conservamos el nombre y compartimos su uso con Inversiones Supervaquita. Somos muy respetuosos de los acuerdos establecidos”.

Supermercados La Vaquita. Foto: cortesía La Vaquita

Supermercados La Vaquita: expansión y compromiso social

En cuanto a su operatividad, González señaló que Supermercados La Vaquita cuenta con nueve puntos de venta: “En Caldas acabamos de inaugurar una sede en el sector Sudamérica, con muy buenos resultados. También estamos presentes en Itagüí, Envigado, Calasanz, Américas, Colores, Bello y, por supuesto, Belén, donde nacimos”.

Dentro de sus planes de crecimiento, la compañía proyecta una importante expansión en el Valle de Aburrá. “Aspiramos a replicar múltiples puntos de venta hacia 2030. Este año tenemos el objetivo de abrir tres nuevas tiendas en el norte del valle. Es un proyecto que nos entusiasma y en el que estamos trabajando activamente”, afirmó González.

Además, destacó el enfoque social de la empresa. “Nos interesa contribuir al tejido económico y social. Soñamos con cerrar el año con cerca de 1.000 colaboradores y generar beneficios reales para la comunidad. Recientemente, firmamos una alianza con la Secretaría de la Mujer y Equidad de Género para apoyar a madres cabeza de hogar. También tenemos una escuela de carnes y promovemos espacios para que nuestros empleados puedan culminar sus estudios”.

En cuanto a las proyecciones para 2025, González indicó que esperan un crecimiento de dos dígitos. “En el primer trimestre ya estamos cumpliendo nuestros objetivos. Si mantenemos esta tendencia, estimamos un crecimiento cercano al 30 % para este año”.

Recomendado: Supermercados La Vaquita continúa plan de expansión con apertura de nueva tienda

Inversiones Supervaquita la 33 El Poblado. Foto: cortesía Inversiones Supervaquita la 33

Inversiones Supervaquita La 33: consolidación y crecimiento

Sobre el desarrollo de Inversiones Supervaquita La 33, Juan Gabriel Ángel relató que, tras la creación de las dos razones sociales, Supermercados La Vaquita conservó dos puntos clave: el original en Belén y otro en Envigado.

“Con la nueva razón social, Supervaquita La 33 comenzó en el barrio Laureles, expandiéndose rápidamente a cinco sedes. En 2022, crecimos aún más al aprovechar el cierre de algunos establecimientos y adquirir dos nuevas locaciones. Así llegamos a tener 12 puntos de venta. El año pasado inauguramos nuestra tienda más grande, ubicada en la transversal intermedia de Envigado”, detalló.

Actualmente, Supervaquita La 33 cuenta con 13 tiendas en diferentes zonas del área metropolitana y el Oriente antioqueño: Rionegro, San Cristóbal, Pedregal, San Joaquín, La Floresta, dos en Laureles, Los Balsos, El Poblado, dos en Envigado, dos en Sabaneta y San Antonio de Prado.

Con miras a 2025, la empresa planea un crecimiento significativo. “Queremos consolidar nuestra propuesta de valor, lo cual requiere una inversión considerable. En el segundo semestre abriremos un nuevo punto de venta en el norte del Valle de Aburrá. Nuestro objetivo es cerrar 2025 con al menos 25 tiendas y continuar generando empleo”, afirmó Ángel.

El directivo resaltó que el crecimiento estará basado en la sostenibilidad del negocio. “No pondremos en riesgo los compromisos adquiridos con colaboradores y proveedores. Nuestro modelo de expansión busca que el mismo negocio impulse su desarrollo”.

Finalmente, Ángel informó que Inversiones Supervaquita La 33 cerró 2024 con ventas por $730.000 millones y un crecimiento del 33 %. “Este año venimos con buen ritmo y esperamos mantener esa tendencia de crecimiento”, concluyó.

Gráfico LR

Gráfico LR

Foto: Freepik

Foto: Freepik

Gráfico LR

Gráfico LR