EL LEÓN DORMIDO

A propósito del crecimiento de participación en el mercado y ventas de los Discounters en Colombia.

Por Ignacio Gómez EscobarHace algunos años, en el 2016 para ser más preciso, escribí una nota que titulé: “Despierta retail, el descuento duro está aquí”, allí afirmaba que los discounters eran una realidad, realidad que no se podía desconocer y en ese momento se desconocía y aún se sigue desconociendo. Allí afirmaba que las tiendas de descuento crecían exponencialmente, que iban a afectar las ventas de los grandes y medianos retailers y hoy podemos ver que es ya una realidad como lo muestra el cuadro siguiente:

En el 2020, considerando los 10 retailers que más venden en Colombia, la participación de los tres discounters en la torta de ventas es del 43.7% y la participación en el mercado del 31%, cifras que ya habían pronosticado Euromonitor y Bancolombia.

¿Y cómo los retailers tradicionales deben enfrentar esa realidad?, me parece lo más razonable es como lo han hecho en otros países. El crecimiento del descuento duro en el mundo ha sido muy importante, pero en Colombia ha roto todas las estadísticas.

Miremos Alemania, cuna del “Hard Discount”, cuando el la posguerra, en 1945, los hermanos Albrecht iniciaron este formato con la enseña ALDI, un buen ejemplo para analizar cómo se han defendido los grandes formatos. La respuesta es muy simple, entrando en el negocio del descuento duro.

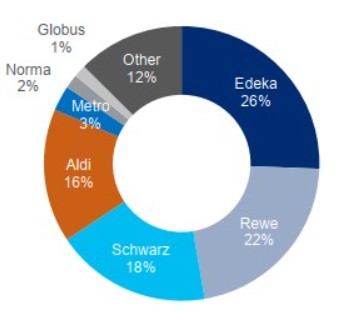

Miremos, este es el comportamiento de los minoristas modernos en Alemania, con su respectiva participación, resultado de haber entrado en el negocio de los discounters con sus marcas. La cadena Edeka, creo a Netto y Rewe creo a Penny Markt. Esto les permitió a estas grandes superficies entrar en el negocio de los discounters y defenderse en el mercado.

Grupo Rewe, Edeka, Schwars, Metro

La composición en alemania, analizados como Discounters es la siguiente:

Lo que se puede concluir es que fue una decisión estratégica muy importante y que ha mantenido a los grandes retailers encabezando las ventas como consecuencia de la suma de retail convencional más descuento duro.

Definitivamente este es un punto de reflexión para las grandes superficies Colombianas y es el momento de tomar decisiones en ese sentido.

Como lo hice en esa nota del 2016, la idea es volver a “pellizcar” a los retailers que se encuentran perdiendo mercado para que reflexionen y consideren esta opción, probada en alemania.

Hay que despertar, no se puede seguir ignorando este segmento, que viene creciendo exponencialmente, es solo observar el cuadro de crecimiento en los últimos ocho años y el crecimiento de los tradicionales, entre los seis más grandes están los tres discounters. Este es un país de bajos ingresos y más ahora como consecuencia del Covid, el comprador busca ahorros, la calidad y productos de los Discounters, les satisfacen. Además están cerca a su hogar, en el barrio que es otra ventaja importante, también tienen ventas online.

Además las cifras de venta no mienten, ya no se puede decir que solo dan pérdidas, ya tiendas D1 está generando un Ebitda positivo y creciendo. Ninguna cadena tiene la estructura para competirles en precios y competir en servicios en un país en donde la mayoría de la población no tiene recursos para comprar.

Es el momento de despertar el León.

Ignacio Gómez Escobar