Los líderes de la distribución, aún más líderes en un ranking con nuevos actoresLos líderes de la distribución, aún más líderes en un ranking con nuevos actoresArtículo de Juan Carlos Téllez, redactor jefe de Food Retail & Service, incluido en el Anuario de la Innovación 2022 de Food Retail & Service.

To

Una cuestión de propósitoRetos y oportunidades del sector agroalimentario para 2022La guerra de Ucrania salta por los aires las predicciones de consumoRecuperación y transformación en tiempos turbulentosDescarga gratis y sin registros el Anuario de la Innovación 2022 de Food Retail & Service2021 ha sido el año de la consolidación de tendencias que se iniciaron durante la pandemia y también el de la reacción ante nuevos escenarios en la distribución. Entre los retailers, destaca el sorpasso de Lidl a Dia, con la cadena alemana haciéndose fuerte en la tercera plaza; el golpe en la mesa de Mercadona para recuperar la cuota de mercado perdida o los fuertes crecimientos de Aldi y las cadenas regionales, que ya este 2022 continúan demostrando que su ascenso no es flor de un día.

Después de meses y meses de turbulencias, con nuevos escenarios hasta ahora nunca vistos que demostraron la fortaleza de la distribución a la vez que abrieron nuevos interrogantes - a los que ahora se suma la incertidumbre provocada por la crisis bélica -, el gran consumo parece tender a estabilizarse dentro de los parámetros de convulsión en los que la sociedad se ha desenvuelto durante los últimos dos años.

La suma del Gran Consumo para dentro y fuera del hogar cerró 2021 de forma estable con una evolución -0,1%. Esta estabilidad ha estado marcada por la recuperación del consumo fuera del hogar, que no llega a los niveles de 2019 pero crece el 23,4%. Mientras, las compras para el hogar transitan hacia niveles de mercado prepandemia con una evolución del -6,6%

El gran consumo cerró 2021 de forma estable con una evolución -0,1%. El consumo fuera del hogar, aunque no llega a los niveles de 2019, crece el 23,4%; mientras que las compras para el hogar transitan hacia niveles de mercado prepandemia con una evolución de -6,6%

En este entorno, el Top 3 de la distribución en España ha regresado a la senda del crecimiento. Mercadona y Carrefour, que repiten en las dos primeras posiciones, han vuelto a crecer y Lidl continúa ganado cuota en 2021. En conjunto, las tres cadenas han tomado mayor distancia con respecto a sus perseguidores y suman el 40% de la cuota de mercado de la distribución. Repasamos los últimos movimientos de los líderes del retail alimentario en España.

MERCADONA: EL LÍDER REACCIONA PARA VOLVER A ESTAR DE MODA

Mercadona ha registrado el 24,9% de cuota, creciendo medio punto tras no hacerlo en 2020, donde perdió compradores durante la pandemia.

La cadena de Juan Roig se ha apoyado en la renovación de sus tiendas para crecer simultáneamente en frescos y en envasado -donde sus marcas propias han presentado un aumento en valor de 2,5 puntos porcentuales-, al tiempo que sigue incursionando el negocio del mercaurante, que tras el parón de su sección ‘Listo para comer’ durante la crisis sanitaria, ya cuenta con más de 8 millones de compradores.

Más allá de los números, Mercadona ha reforzado el impulso de su plan de sostenibilidad y ha convertido en el último año todos sus centros en Tiendas 6.25 en menos de un año, lo que ha supuesto una inversión de 30 millones de euros.

La compañía valenciana vuelve a ser la cadena de moda tras la pandemia. ¿Acaso dejó de serlo en algún momento? Nunca se bajó del trono pero ahora este vuelve a ser más férreo si cabe.

CARREFOUR: PROXIMIDAD PARA CRECER

En el caso del Grupo Carrefour, ha ganado compradores con sus formatos de proximidad (Carrefour Market, Carrefour Express y Supeco), alcanzando el 9,0% de cuota, 0,6 puntos por encima de 2020 y una décima de crecimiento por encima del líder Mercadona.

Su apuesta por secciones que le permitan atraer compradores a sus tiendas -como el textil- o la democratización de tendencias con sus marcas también ayudan a explicar su crecimiento.

o olvidemos tampoco que este año ha sido el de la integración de Supersol en la estructura de tiendas de la cadena. Una inversión en proximidad que, junto a la potenciación de su ecommerce, donde es líder, le han ayudado a dar un paso de gigante en la omnicanalidad, mejorar su cuota de mercado y a mirar de frente a las ansiadas dos cifras de share.

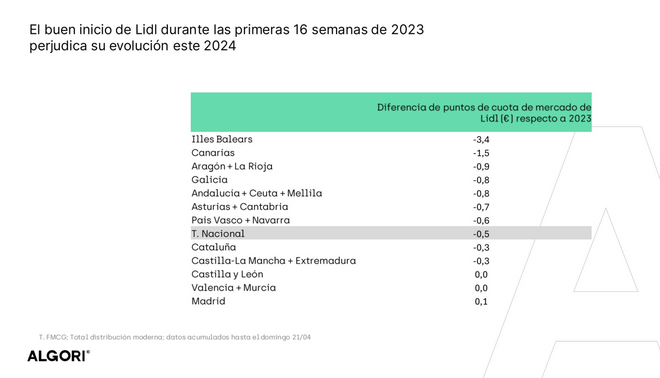

LIDL: EL DISCOUNT ELEGANTE GANA ADEPTOS

Los discounters alemanes continúan afianzando su desarrollo en nuestro país, y el ejemplo más potente es Lidl. La cadena de ‘smart discount’ se ha consolidado en 2021 como el grupo que más ha crecido en los dos años de pandemia y como la segunda cadena con más compradores, por detrás de Mercadona (65,9% de penetración) y registrando una cuota del 5,4%, (+0,5 puntos con respecto al año anterior, el mismo crecimiento que el retailer valenciano).

El plan de expansión acometido en la cadena, el incremento de su cuota de pantalla sobre el resto de los distribuidores, su apuesta por los frescos y el impulso de su estrategia de fidelización son algunas de las claves de su buen desempeño, y logran convertir a Lidl en un establecimiento cada vez más habitual para sus compradores.

DIA: EL PRÍNCIPE DESTRONADO INTENTA RELANZAR SU IMAGEN

Si en el anterior ranking ya perdió el tercer puesto, ahora se aleja aún más de esa posición después de ceder el 0,4% de cuota en 2021. La cadena Dia, después de racionalizar su parque de tiendas, presenta el 4,8% de cuota.

Desde el grupo, sin embargo, confían en que esa caída sea un paso hacia atrás para tomar impulso. Lo cierto es que no todo es negativo ya que la renovación de las tiendas y el relanzamiento de su marca propia han servido para reconquistar a su comprador. Lo hace consiguiendo una mejora significativa en la percepción de su relación calidad-precio, así como de su calidad de atención y servicio del personal por parte de sus clientes.

En su haber, no obstante, están los problemas de imagen que arrastra la compañía. Algunos desde hace años, con su antigua directiva envuelta en procesos judiciales, y otros más recientes con su nuevo propietario en el punto de mira de la Unión Europea por su relación con el régimen ruso. La cadena, eso sí, ha sabido reaccionar a tiempo y confían en su trabajo alejado del ruido político para recuperar el terreno perdido.

EROSKI: EL VALOR DE LA ESTABILIDAD Y DEL SANEAMIENTO FINANCIERO

En la quinta plaza del ranking de distribuidores se sitúa Eroski, con una cuota del 4,5%. La cooperativa pierde una décima de cuota en relación al año anterior pero parece ir alcanzando la tan ansiada estabilidad. La cadena se ha aplicado a la hora de focalizar su negocio, abandonando el centro y el sur del mercado español y reforzando su presencia en el norte, su zona de influencia.

La cooperativa, además, ha sabido acompañarse en otras zonas que no son su hábitat natural, como son Baleares y Cataluña, mediante su acuerdo la sociedad EP Bidco, participada por el grupo checo EP Corporate Group, que ya se ha incorporado de pleno como socio en Supratuc2020 para gestionar los supermercados en las Islas y la rama de Caprabo en Cataluña. Eroski nunca quiso deshacerse de la histórica cadena de supermercados y el apoyo del inversor checo le ha servido para mantener a flote la marca, reforzar su posición comercial y mejorar su rentabilidad, estabilizando de este modo su posición privilegiada en el ranking de la distribución alimentaria española.

CONSUM: LA IRRUPCIÓN DEL TRABAJO BIEN HECHO

Aire fresco entre los líderes del supermercado en España. En la sexta posición del ranking de la distribución aparece la cadena valenciana Consum, un operador regional que ya presenta cifras de gigante nacional.

La cadena gana dos décimas y consigue hacerse con el 3,2% de la cuota de mercado a base de expansión y física y de su canal online. La compañía dirigida por Juan Luis Durich ha consolidado una potente implantación en su zona core, que es la parte más oriental de la península (Comunidad Valenciana, Cataluña, Castilla-La Mancha, Andalucía y Murcia) a través tanto de sus tiendas propias como de su negocio franquiciado bajo la enseña Charter (que suma nada menos que 374 supermercados en toda España -a cierre del mes de febrero- después de haber inaugurado medio centenar en 2021). También destaca el crecimiento de su tienda online, que se ha expandido en los últimos meses con gran rapidez por el arco mediterráneo.

En la sexta posición del ranking de la distribución aparece la cadena valenciana Consum, un operador regional que ya presenta cifras de gigante nacional

Sirva como ejemplo de gestión que Consum se ha situado como la segunda cadena a nivel nacional que mejor gestiona la capacidad de retener el gasto de sus compradores (16,5% del aprovechamiento del gasto), sólo superada por Mercadona.

ALCAMPO: UN PASO ATRÁS PARA COGER IMPULSO

Las décimas (2) que gana Consum las pierde Auchan, suficiente para perder posiciones en el ranking de la distribución y descender hasta la séptima plaza al registrar el 3,1% de cuota de mercado.

La enseña en España de la cadena francesa Auchan se encuentra inmersa en pleno proceso de conversión hacia lo que denominan el retail ‘phygital’. Alcampo quiere liderar la compra online en España en 2025 y se encuentra en plena integración del canal online en la tienda física de la compañía y viceversa.

Durante 2021, además, la compañía francesa ha continuado sumergida en el proceso de reconversión de Simply en otras enseñas de Auchan Retail, de modo que su expansión física ha comenzado a apostar con mayor intensidad por la senda de la franquicia, abriendo muy pocos supermercados propios y franquiciando gran parte de sus nuevos supermercados.

Entre hipermercados, supermercados y formato de proximidad, Alcampo cuenta con 310 centros (62 hipermercados y 248 supermercados) así como 53 gasolineras y el servicio de comercio online en el que centra su apuesta de futuro.

ALDI: EL VALOR DE LA ATRACCIÓN

Hace apenas unos años era un gran desconocido en España y se ha convertido en la cadena que logra atraer a más nuevos compradores, creciendo hasta el 1,3% de cuota de mercado (+0,1). Durante el último año, la compañía ha alcanzado el 33,3% de penetración del mercado, lo que supone que los supermercados Aldi son frecuentados por una de cada tres familias, aunque con un nivel de fidelidad todavía en desarrollo.

Además, en los dos últimos años, Aldi también ha sido la cadena con mayor incremento en tráfico de clientes por establecimiento a nivel porcentual, alcanzando un crecimiento del 8%. Además, la compañía ha incrementado la frecuencia de compra de sus clientes en el último año en el 9,2%.

El hito de Aldi: ha alcanzado el 33,3% de penetración del mercado, lo que supone que sus supermercados son frecuentados por una de cada tres familias

La clave del éxito de la compañía radica en una estrategia de negocio basada en productos de calidad a precios bajos, que se consigue a través de un surtido de cerca de 2.000 artículos, el 86% de los cuales de marca propia y que suponen el 89% del total de ventas de Aldi en España. En este sentido, Aldi trabaja con más de 400 proveedores nacionales que ya representan el 80% del surtido de la cadena en nuestro país.

Este modelo de negocio, junto con un fuerte plan de expansión (en 2021 ha llegado a Galicia y este 2022 alcanzará Canarias) es lo que ha permitido a la cadena alcanzar en España las más de 350 tiendas y una plantilla de cerca de 6.000 colaboradores.

REGIONALES Y CANAL ONLINE: EL CRECIMIENTO SOBREVENIDO QUE HA SABIDO MANTENER EL TIPO

Explotaron durante la crisis sanitaria y han conseguido mantener, si no mejorar, sus cuotas. Cierran nuestro ‘Top 10’ de la distribución los supermercados regionales -más allá de Consum- y el canal online de distribución, si lo consideramos como un operador en sí mismo.

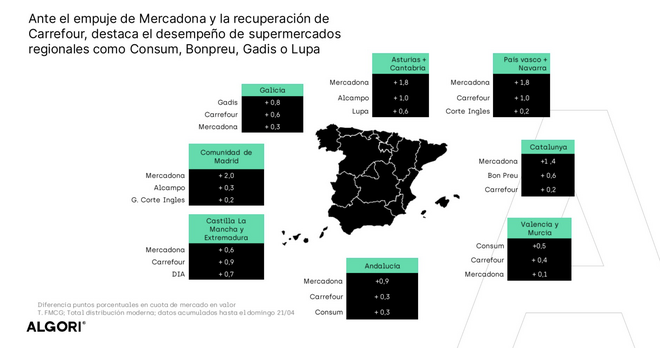

La apuesta de los regionales por las marcas y los frescos sigue convenciendo al comprador. En 2021 han acumulado el 16,5% de cuota, lo que supone un aumento de 0,2 puntos frente al año anterior. Destaca la buena evolución estas cadenas en regiones como Cataluña (Esclat y Bon Preu son, además y según la OCU, los súper españoles mejor valorados por los clientes) o la Comunidad Valenciana, donde ganan +0,6 puntos y +0,9 puntos, respectivamente. Pero es Canarias, con un crecimiento de 1 punto de cuota donde mejor han evolucionado (con enseñas como Dinosol supermercados, de Hiperdino, a la cabeza).

Otro de los líderes de los minoristas regionales es la cadena velillera Ahorramás, que recientemente ha presentado un nuevo modelo de tienda bajo su enseña Basic, más enfocada a la conveniencia, y que continúa apostando por la modernización de sus tiendas y por iniciativas como el lanzamiento de su mercaurante ‘A Comer!’.

La apuesta de los regionales por las marcas y los frescos sigue convenciendo al comprador. En 2021 han acumulado el 16,5% de cuota, lo que supone un aumento de 0,2 puntos frente al año anterior

Otros que destacan en su zona de influencia son Semark AC Group (Cantabria), propietaria de Supermercados Lupa, que en el último año ha experimentado una subida de las ventas del 9,3%; o el Grupo Mas, con 3.000 trabajadores y 173 establecimientos en Andalucía y Extremadura.

La pandemia ha tenido, y sigue teniendo, reflejo en las cuotas de mercado de la distribución. En estos dos últimos años han emergido una serie de nuevos hábitos que han afectado a nuestra forma de comprar y consumir. El ecommerce es uno de los que ha venido para quedarse, consolidándose en 2021 tras alcanzar cifras del 2,9% de share (+0,2 puntos versus 2020) y ganando cuota en 7 de cada 10 categorías. Entre los atributos más valorados por los compradores, según señala Kantar, destaca el "ahorro de tiempo", que gana peso incluso por encima de la posibilidad de recibir el "envío sin coste", lo que abre la puerta al desarrollo a nuevos formatos en el canal. Su cuota en algunos países de nuestro entorno está cercana a las dos cifras, por lo que habrá que estar muy pendientes de su evolución en España en los próximos años y cómo afectará este crecimiento a los operadores ‘físicos’ de la distribución.

Este artículo de Juan Carlos Téllez, redactor jefe de Food Retail & Service, está incluido en el Anuario de la Innovación 2022 de Food Retail & Service,

una obra exclusiva que puedes descargar de forma directa y gratuita aquí.

El anuario, en formato ebook interactivo, contiene el mejor análisis de 40 expertos seleccionados para crecer en gran consumo y ha sido posible gracias al patrocinio de Campofrío, The Coca-Cola Company, Nestlé, ARAVEN OM - Retail Equipment, Coinstar España, SDG Group Iberia, y el apoyo de otras empresas anunciantes.