Fuente: Mall&Retail

Nuestro pais se debe sentir orgulloso de dos empresas que esta semana celebraron sus Asambleas de Accionistas para presentar los resultados de 2018 y que sin duda son las dos principales empresas del retail nacional. Nos referimos al Grupo Nutresa y al Grupo Éxito. Mall & Retail quiere hacer un análisis de estas dos empresas para analizar sus aspectos más importante de la operación el año anterior.

Grupo Nutresa:

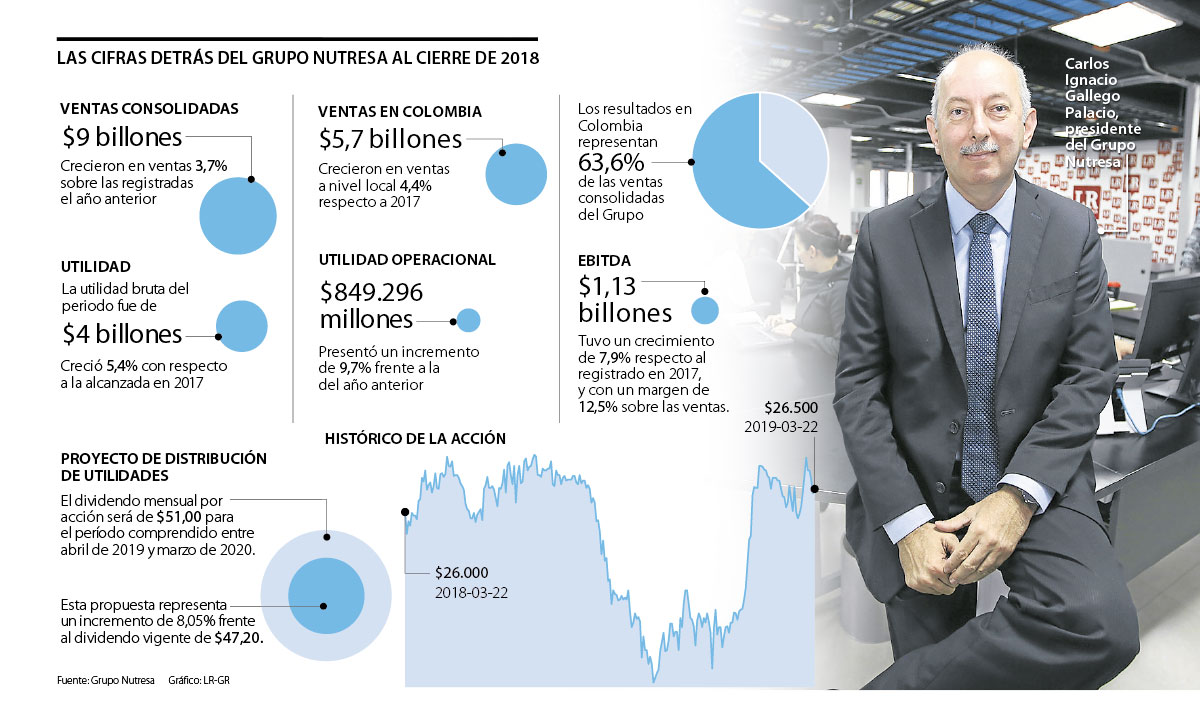

Grupo Nutresa es la empresa líder en alimentos procesados en Colombia en la cual es dueño del 60% del mercado y uno de los jugadores más relevantes del sector en América Latina. Fundada en 1920, opera a través de ocho unidades de negocio: Cárnicos, Galletas, Chocolates, Tresmontes Lucchetti -TMLUC-, Cafés, Alimentos al Consumidor, Helados y Pastas, con marcas tan representativas como, Doria, Zenú, Noel, Crem Helado, El Corral entre otras.

Sus ingresos en 2018 alcanzaron algo más de los $ 9 billones con un crecimiento del 3.7%, de las cuales el 63.6% corresponde a ventas nacionales y el 36.4% a ventas internacionales. De estas últimas, las distribucion por países se distribuye así: Estados Unidos (7.3%), México (3.6%), Ecuador (1.5%), Perú (2.3%), Chile ( 8.1%) y Centroamérica (9.6), entre otros.

Sus principales indicadores:

• Al cierre de 2018, el Grupo Empresarial Nutresa estaba integrado por 71 compañías, agrupadas en ocho negocios de alimentos y sus plataformas productivas en Colombia y el exterior; una red internacional de distribución; tres compañías nacionales de distribución, y cuatro compañías de servicios administrativos, logísticos y de transporte, que prestan los respectivos soportes a las sociedades del Grupo.

• Presencia directa en 14 países con 46 plantas de producción.

• Productos presentes en 81 países de los cinco continentes.

• 45.618 empleados.

• Portafolio de marcas relevantes, 18 de las cuales registran ventas superiores a los USD 50mm año.

• Participación de mercado consolidado en Colombia por encima del 60%.

• 1.415.838 clientes atendidos a través de una red de más de cerca de 13.000 vendedores.

• Su objetivos de ventas está dirigida a duplicar al año 2020, las ventas del año 2013, con una rentabilidad sostenida entre el 12 y el 14% de margen ebitda.

Grupo Éxito

El Grupo Éxito es la primera compañía Colombiana multilatina, líder del mercado al detal en Suramérica. Esta presentes en Colombia con el Grupo Éxito; en Brasil con el Grupo Pão de Açúcar; en Uruguay con los Grupos Disco y Devoto y en Argentina con Libertad. Sus ingresos operacionales alcanzaron en 2018 los $55 billones, con un crecimiento del 8.9%. Cerró el 2018 con 1.533 almacenes: 554 en Colombia, 863 en Brasil, 89 en Uruguay y 27 en Argentina; más de 2,8 millones de m2 de área de ventas y más de 140 mil colaboradores.

En Colombia El Grupo Éxito alcanzó unos ingresos de $ 11.2 billones con un crecimiento del 1.1%

Grupo Nutresa es la empresa líder en alimentos procesados en Colombia en la cual es dueño del 60% del mercado y uno de los jugadores más relevantes del sector en América Latina. Fundada en 1920, opera a través de ocho unidades de negocio: Cárnicos, Galletas, Chocolates, Tresmontes Lucchetti -TMLUC-, Cafés, Alimentos al Consumidor, Helados y Pastas, con marcas tan representativas como, Doria, Zenú, Noel, Crem Helado, El Corral entre otras.

Sus ingresos en 2018 alcanzaron algo más de los $ 9 billones con un crecimiento del 3.7%, de las cuales el 63.6% corresponde a ventas nacionales y el 36.4% a ventas internacionales. De estas últimas, las distribucion por países se distribuye así: Estados Unidos (7.3%), México (3.6%), Ecuador (1.5%), Perú (2.3%), Chile ( 8.1%) y Centroamérica (9.6), entre otros.

Sus principales indicadores:

• Al cierre de 2018, el Grupo Empresarial Nutresa estaba integrado por 71 compañías, agrupadas en ocho negocios de alimentos y sus plataformas productivas en Colombia y el exterior; una red internacional de distribución; tres compañías nacionales de distribución, y cuatro compañías de servicios administrativos, logísticos y de transporte, que prestan los respectivos soportes a las sociedades del Grupo.

• Presencia directa en 14 países con 46 plantas de producción.

• Productos presentes en 81 países de los cinco continentes.

• 45.618 empleados.

• Portafolio de marcas relevantes, 18 de las cuales registran ventas superiores a los USD 50mm año.

• Participación de mercado consolidado en Colombia por encima del 60%.

• 1.415.838 clientes atendidos a través de una red de más de cerca de 13.000 vendedores.

• Su objetivos de ventas está dirigida a duplicar al año 2020, las ventas del año 2013, con una rentabilidad sostenida entre el 12 y el 14% de margen ebitda.

Grupo Éxito

El Grupo Éxito es la primera compañía Colombiana multilatina, líder del mercado al detal en Suramérica. Esta presentes en Colombia con el Grupo Éxito; en Brasil con el Grupo Pão de Açúcar; en Uruguay con los Grupos Disco y Devoto y en Argentina con Libertad. Sus ingresos operacionales alcanzaron en 2018 los $55 billones, con un crecimiento del 8.9%. Cerró el 2018 con 1.533 almacenes: 554 en Colombia, 863 en Brasil, 89 en Uruguay y 27 en Argentina; más de 2,8 millones de m2 de área de ventas y más de 140 mil colaboradores.

En Colombia El Grupo Éxito alcanzó unos ingresos de $ 11.2 billones con un crecimiento del 1.1%

Sus principales indicadores:

• Carulla FreshMarket, la marca premium del Grupo Éxito completó seis puntos de venta en el país y fue calificado por IGD (Instituto de Distribución de Alimentos, con sede en Reino Unido), como uno de los 16 supermercados a visitar en 2019 en el mundo, siendo el único en América Latina incluido en este ranking. Las tiendas convertidas a este modelo registraron crecimientos de ventas a doble dígito desde su implementación.

• Los dos Éxito wow abiertos en 2018, Éxito Envigado y Éxito Country, aumentaron sus ventas a doble dígito, siendo las tiendas de la marca con el mejor desempeño.

• Las ventas de los canales de comercio electrónico (e-commerce, marketplace, domicilios, atención última milla y catálogos virtuales) tuvieron un crecimiento del 33,4% en 2018 frente al año anterior y pasaron de representar el 2,6% en 2017 al 3,4% de las ventas totales de la compañía en 2018.

• El número de pedidos en estos canales superó los 2.7 millones, principalmente por exito.com y carulla.com que sumaron más de 60 millones de visitas en el año, 20% más que en 2017, gracias al marketplace que superó los mil vendedores y 60 mil productos ofrecidos.

• Los 18 almacenes de la marca Surtimayorista del formato Cash & Carry continuaron registrando el doble de crecimiento de las ventas, comparado con el formato bajo el que operaban antes de la conversión.

• Viva Malls, la marca de centros comerciales quedó conformado por 12 centros comerciales y 6 galerías comerciales que cuentan con más de 570 mil m2 de áreas comerciales. Esta marca puso en operación dos centros comerciales: Viva Envigado, que marcó la llegada de una nueva generación de centros comerciales a Colombia, con propuestas experienciales en más de 138 mil m2 y que en sus primeros tres meses de operación recibió cerca de nueve millones de visitantes. Por su parte, Viva Tunja, con 35 mil m2 recibió entre octubre y diciembre más de 240 mil visitantes.

• Puntos Colombia, el programa de fidelidad de Grupo Éxito y Bancolombia, en sus cinco primeros meses de operación emitió más de 12 mil millones de puntos a través de la red que cuenta con alrededor de 30 marcas aliadas.

• El 93% del negocio textil en la region, es producida en Colombia, en más de 100 talleres ubicados en 5 departamentos promovemos generando cerca de 8.000 empleos, en su mayoría para mujeres. El 80% de la tela utilizada en la confección es colombiana.

• En 2018 se exportaron más de 760.000 prendas de las marcas propias Arkitect y Bronzini a Argentina, Francia, República Dominicana y Uruguay.

• La propiedad accionaria del Grupo Éxito esta constituida en un 55.3% por el Grupo Casino de Francia, el 17.9% Por fondos de pensiones colombianos y 15.4% por fondos inversiones.

Fuente: Leopoldo Vargas Brand Gerente de Mall & Retail.

Regístrate a nuestro Newspaper en el siguiente link: https://bit.ly/2M999Dw y recibe cada semana las noticias más importantes de la industria de centros comerciales y retailers.