Día tras día nos hablan del crecimiento ilimitado del comercio electrónico. Nos vienen a decir en voz bajita que esta curva ascendente siempre ascenderá hasta la solución final: las mayorías de las ventas las haremos desde la comodidad y la conveniencia de nuestras casas. Usted y yo aunque dudemos, será así. Es el guión de lo que sucederá. Nos lo insinúan la abismal, brutal, casi totalidad de las publicaciones especializadas, y casi muchas de las consultoras especializadas en retail.

Pero sucede que en el fuego de lo que fue ardé lo que será.

En este blog, defendemos una corriente negacionista del futuro que nos presentan. Básicamente esta postura negacionista nace del estudio y análisis de siglo y medio del retail (en muchos mercados, no solo el estadounidense). Dos décadas estudiando la evolución de las formas de consumo, la evolución de las estrategias de los más grandes, nos permiten aventurar que el comercio electrónico crecerá, y en muchos sectores el peso será brutal (sobre todo con el avance de la tecnología que permitirá que las compras por internet sean hiperreales, derrumbado la gran barrera tradicional para la compra por internet: no puedo tocar, sentir, probar los productos cuando voy a comprarlos), pero en otros muchos sectores (la mayoría) la captación de cuota de mercado del ecommerce será mucho más lenta. Y además muchas de las ventas online en el futuro se recogerán en tienda física. En otras palabras, el comercio electrónico sin una base de tiendas físicas será inviable para muchos retailers. No existirá un mundo próximo donde la ventas online superen a las ventas en tiendas físicas.

La realidad, y siento comentarlo, es que en muchas de las publicaciones que hablan del retail, hay un desconocimiento brutal de la historia del retail, y sin conocer la historia es imposible aventurar el futuro. La mayoría desconocen el caso Montgomery Ward, jamás han hablado de él, ni han hecho referencia al que fue uno de los más grandes retailers de todos los tiempos. No saben que en su historia se explica parte de la evolución futura del comercio electrónico. No conocen, ni jamás han hecho referencia, al caso Grainger´s. Como se desconoce el caso Moore, o el caso Eaton.

El comercio minorista tradicional (tiendas físicas) siempre ha tenido su disruptor antagonista que venía a canibalizarle su cuota de mercado desde la conveniencia. Antes de Amazon, hubo muchos amazones a su modo y en su contexto histórico. Y si les cuentan que sí, pero que nunca tuvieron un impacto en el retail tan grande como Amazon, sencillamente es que desconocen la historia del retail.

Los patrones de consumo han cambiado, y la tecnología nos ha llevado a otro escenario. Pero conviene saber que entre el 1987 y 1992, el pedido por correo de catálogos fue en la industria del retail nortemanericana el sector de mayor crecimiento. Y de eso no hace tanto: recordemos que Amazon se creó en el 1994, y eBay en el 1995: y cuando ambos nacieron, lo que más crecía porcentualmente en la industria del retail eran las ventas por correo de catálogos. Esta industria del ventas por correo creció a un ritmo de casi el 10%. Recordemos que el ecommerce en 2017, creció en US a un ritmo de un 16%. No es tan grande la diferencia.

El peso de las ventas por catálogo enviadas por correo a los hogares norteamericanos, tuvo un peso en el PIB de EEUU, durante algunos períodos de distintas épocas, superior al que hoy tiene el ecommerce en el PIB de EEUU.

Ahora muchas consultoras nos hablan de la omnicanalidad como algo de estos tiempos, donde un retailer unifiqua la experiencia de compra en varios canales por los que llega al consumidor…. Eso ya lo hacía Montgomery Ward en los años 30. Hace 90 años (llegaba a los consumidores vía ventas por catálogo, ventas por teléfono a partir de las década de los 60 y por ventas tiendas físicas. Y desde la década de los 60 por los tres canales. Y su unificación era simbiótica, perfecta). Y lo hacía Sears hace 8 décadas. Hablamos de dos de los más grandes retailers de su época.

Estos dos casos, el caso Montgomery y el caso Sears es clave su conocimiento para entender el futuro.

Montgomery Ward y Sears empezaron a caer en los 80. En el caso de, Montgomery Ward, el sexto minorista más grande del país en esos momentos, fue una pésima gestión que no les llevó a adaptarse a los cambios socioeconómicos de la sociedad norteamericana, y a su mal control de los gastos estructurales que implicaba el tener que llevar millones de artículos casa a casa, muchas de ellas en el medio oeste americano. El crecimiento de las ventas les llevó a un crecimiento desbordo de los costes estructurales junto con un aumento de la competencia que les hizo decrecer su margen. El último catálogo se emitió en diciembre de 1986.

El día que Montgomery Ward decidió cerrar su línea de negocio de ventas por correo, el CEO, un tal Sr. Brennan, habló de los costes que suponía, y habló de que “Francamente, no vemos ninguna promesa de mejora en nuestra línea de negocio de venta por catálogo”, dijo. Montgomery Ward tenía también tiendas físicas. Cerrar ese negocio “nos dará la fuerza financiera para construir una cadena de tiendas especializadas impulsadas por el valor, que es nuestra estrategia para nuestras tiendas ”,

En ese momento, 1985, la operación de catálogo de Ward, facturaba más de $ 1,2 mil millones de la época (el 20% de lo que vendía la compañía) , y aún así era el tercero del sector de la venta por catálogo, ya que Sears, Roebuck & Company y J. C. Penney Company vendían mucho más. Cerraron 200 tiendas físicas enfocadas a la venta de productos del catálogo y 1,270 agencias de ventas de catálogo independientes.

Media década antes, la empresa ya veía que el negocio de ventas por catálogo no les era rentable, mucho menos que las tiendas físicas. Así que redujeron el número de almacenes a 43 de 150, y la flota de camiones a 3,100 de 4,200. Ese recorte le ahorró 100 millones de dólares: “Estamos más interesados en la venta minorista tradicional, porque nuestras tiendas minoristas y las operaciones de catálogo son muy independientes entre sí”.

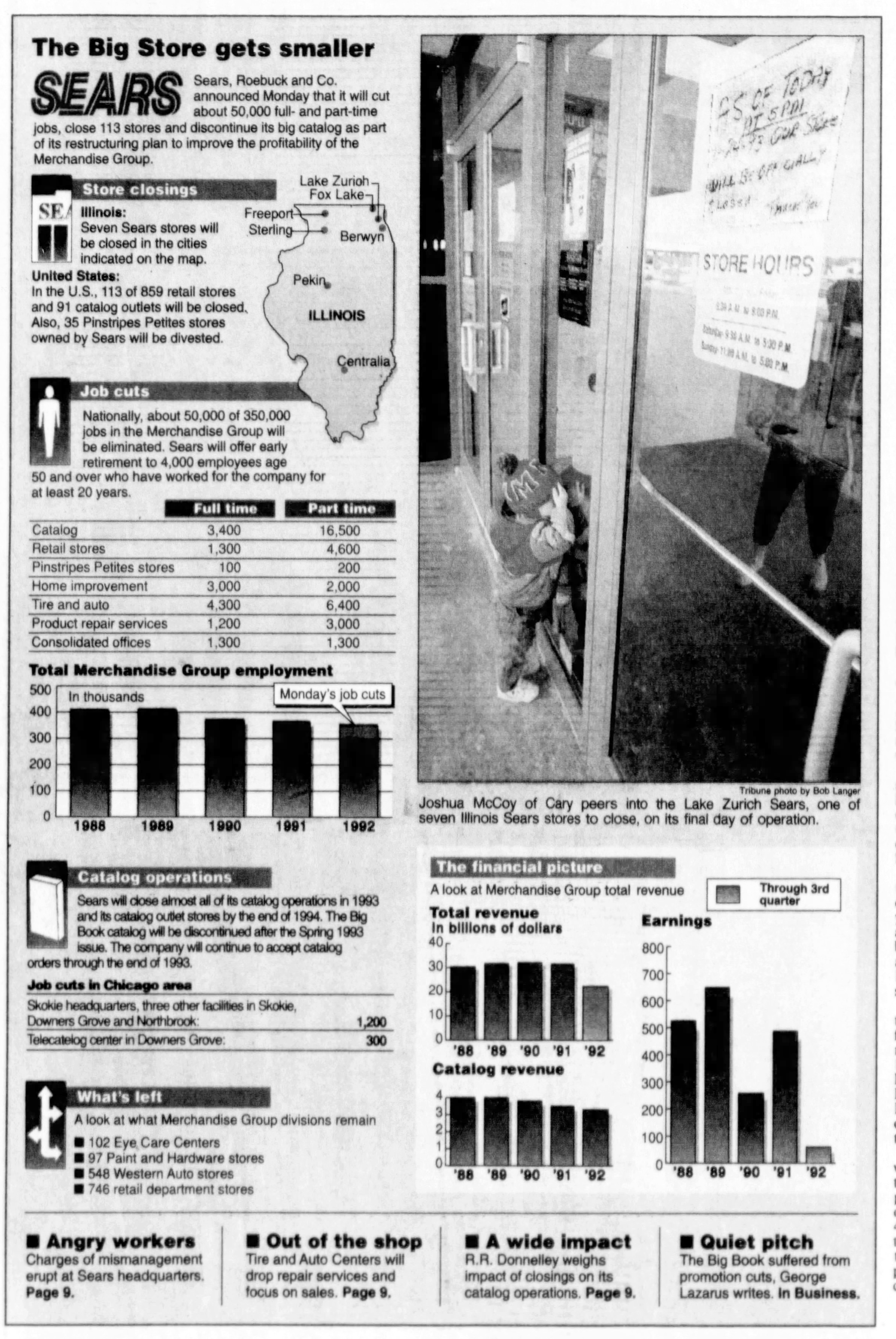

Por otro lado, en el caso Sears Roebuck, el 25 de enero de 1993, Sears, Roebuck & Company anunció que dejaba el negocio de la venta de su famosísimo catalogo Roebuck (un catálogo de más de 1000 páginas que fue la Biblia del retail norteamericano durante 97 años, y que estaba en casi todos los hogares). Edgar Rice Burroughs, quien escribió Tarzán, trabajó para Sears. Lauren Bacall, Susan Hayward, Gloria Swanson, o Stephanie Powers aparecieron como modelos en los catálogos de Sears

Ese día anunció que liquidaba productos, y que despedía a 50,000 empleados.

Sears por entonces era el tercer retailers más grande del mundo. Y durante un par de décadas había sido el más grande. Pero no solo le iba mal en las ventas por catálogo las cuales ya le suponían unos costes terribles, sino que no había adaptado sus tiendas físicas a los tiempos: ahora unos “jóvenes” retailers como Wal-Mart, Toys ” R “Us o Home Depot , con estructuras de bajo costo, estaban enamorando al consumidor medio norteamericano.

Al final del proceso, Sears eliminó un total de 98,000 empleos. Se trata de la mayor tragedia de la historia del retail, aunque esté ignorada por las revistas especializadas. Casi 100 mil puestos eliminados, en una empresa icónica: casi 50 millones de personas, habían trabajado para Sears en algún momento de larga vida comercial.

En 1992, las ventas a través del catálogo Roebuck habían supuesto $ 3.3 mil millones (26 años después aproximadamente solo 250 retailers en el mundo facturan más de 3 mil millones dólares al año sumando las ventas de todas sus divisiones. Pues Sears por entonces vendía solo en su división de venta por catálogo más de 3.3 mil millones de dólares) . Pero los costes estructurales eran tan grandes que perdía $ 175 millones. Los analistas de la época dijeron que tenían pocas posibilidades de revitalizar la operación sin hacer inversiones significativas de tiempo y dinero.

Todos los grandes retailers habían abandonado las ventas por catálogo, sólo J.C. Penney Co. siguió produciendo un catálogo. El mercado de las ventas por catálogo se atomizó en decenas de miles de empresas que se especializaron en ese negocio. Cayeron los más grnades del sector, pero la gente siguió comprando por catálogo. Cada año más.

El caso Sears Roebuck es fascinante, en cuanto a estrategia. Lo he estado investigando durante casi una década, y he aprendido mucho de él. Fue un dislate en muchos sentidos. No se adaptaron en absoluto a los tiempo. Como le pasó a Montgomery.

Sears creyó que muchas décadas de historia le permitía no adaptarse al mundo: el mundo debía adaptarse a su historia: por ejemplo, el catálogo Roebuck fue de los últimos catálogos que adoptaron el uso de un número de teléfono “800” para tomar pedidos.

Investigando documentos de la época, observé textos como estos en NYT. “La mayoría de los minoristas, dejando a Sears principalmente a un minorista en un centro comercial. El tráfico en los centros comerciales se ha desacelerado un poco en los últimos años, pero la compañía no tiene más remedio que centrarse en sus tiendas de centros comerciales, que son las más rentables”

Pero cómo digo, caídos los dos más grandes en ese sector, por una mala gestión, las ventas por catálogo lejos de hundirse siguieron creciendo. Como una alternativa complementaria y seguramente necesaria a las tiendas físicas.

En los 90, no hace tanto, las ventas por correo eran enormes y crecían a un ritmo que doblaba el crecimiento de las ventas en tiendas físicas. Y las familias que más se vendían eran las mismas que son las que más se venden ahora por internet: libros, música, vídeos, ropa, mobiliarios, juguetes, relojes, joyería..etc.

Nadie (aquí no hago excepciones en las revistas especializadas), nos ha contado que cuando Amazon tenía casi dos años de vida, en el mayor mercado del retail del mundo, las ventas por catálogo enviadas por correo suponían el 10.8% de las ventas del total retail. Hoy el ecommerce en USA no tiene ese peso sobre el total de las ventas retail (excluidas tiquets eventos, viajes, coches).

En 1995 en el apartado de ventas por correo se incluían también las ventas por correo electrónico, pero estas eran nanopequeñas en el total versus la ventas por correo a través de compras a catalógos impresos en papel que se e enviaban a los hogares. En 1995 el ecommerce estaba en su edad neonata.

En la encuesta nacional de 1996 sobre las Compras por Catálogo en Estados Unidos, los consumidores indicaron que las razones por las que compraban por internet eran la conveniencia y la exclusividad del producto. Las personas, de 45 a 64 años, eran los mayores compradores por catálogo.

En términos de la industria del catálogo en 1996 , la ropa era el producto más vendido, y la categoría de mayor crecimiento la de los alimentos y bebidas. Parecido a lo que sucede ahora en el ecommerce.

Ese año, 1996 (hace apenas un poco más de dos décadas):

- Los estadounidenses gastaron de media $ 539 en compras por correo por catálogo (incluía las ventas ecommerce, pero insisto que estas eran minúsculas y que gran peso de las ventas abismalmente procedían de las ventas por catálogo). Eso es más de lo que se ha gastado de media los norteamericanos este año en compras online.

- La industria de la venta por catálogo en 1996 daba empleo a casi 400.000 personas: sume los empleados en España de El Corte Inglés, Ikea, Media Mark, Leroy Merlin, Carrefour, Bricomart y Eroski y estará más de 100 mil empleados que generaban las ventas por catálogo en USA.

Desconocen, y nunca han hablado, de la tendencia crossover de los 90, mediante la cual muchos de los retailers de venta por catálogo abrieron tiendas físicas, a veces basadas en tendencias en ventas por catálogo.

Evidentemente se trata de escenarios históricos distintos, pero hay muchas lecturas estratégicas muy interesantes en lo que pasó y que nos pueden servir para no cometer errores en el futuro.

En estos tiempos del retail apocalypse, hay una historia que no se ha contado.