domingo, febrero 18, 2024

¿Exhibiciones horizontales o verticales? - JOSE RIVAS ACEVEDO

¿Exhibiciones horizontales o verticales?

¿EXHIBICIONES HORIZONTALES O VERTICALES?

Muchos amigos del retail me preguntan sobre cuál es la mejor forma de ordenar los productos, si de forma horizontal o vertical, la respuesta depende de muchos factores, como el tamaño de la tienda, la categoría y el rol que tiene dentro del negocio.

Por lo general, en tiendas de grandes dimensiones es más conveniente usar exhibiciones verticales, sobre todo si son categorías de alta rotación.

En tiendas de menores dimensiones se pueden usar exhibiciones horizontales, más aún cuando son categorías atomizadas como por ejemplo, Galletas, sin embargo, para cada tipo de ordenamiento existen técnicas, para lograr el mejor desempeño según el objetivo que estemos buscando para esas categorías, las cuales pueden ser generadoras de tráfico, rentabilidad o simplemente ventas en volumen para generar flujo de caja.

Más importante que el tipo de exhibición es disponer del surtido correcto y el tamaño que debe ocupar cada categoría en el anaquel.

También es importante mencionar que ambos tipos de ordenamiento tienen ventajas y desventajas. En este contexto, los ordenamientos horizontales tienen menos ventajas que los verticales, siempre claro dependiendo del contexto donde se realicen.

Entre las ventajas de las exhibiciones verticales están:

1.- Todos los productos tienen visibilidad, por la forma natural del movimiento de la cabeza.

2.- Facilita la búsqueda del producto.

3.- Las exhibiciones son mas atractivas a la vista, mas armonicas.

4.- Equilibra las probabilidades de comprar cualquier producto exhibido

La principal desventaja es que se requiere más espacio para las exhibiciones.

Por otro lado, la principal ventaja de las exhibiciones horizontales es justamente que se requiere menos espacio para hacer las exhibiciones y, por ende, se requiere menos flujo de caja para mantener los anaqueles llenos, pero las desventajas son:

1.- Menos visibilidad del producto

2.- El anaquel se hace monótono y menos atractivo a la vista del shopper

3.- Aumenta el tiempo de compra

4.- Genera confusión en espacios grandes

Por último, más importante que el tipo de exhibición es disponer del surtido correcto y el tamaño que debe ocupar cada categoría en el anaquel, conciliado con las ventas del negocio.

¿Opiniones?

Por: Walter ConrottoCATMAN COMERCIO

¿EXHIBICIONES HORIZONTALES O VERTICALES?

Muchos amigos del retail me preguntan sobre cuál es la mejor forma de ordenar los productos, si de forma horizontal o vertical, la respuesta depende de muchos factores, como el tamaño de la tienda, la categoría y el rol que tiene dentro del negocio.

Por lo general, en tiendas de grandes dimensiones es más conveniente usar exhibiciones verticales, sobre todo si son categorías de alta rotación.

En tiendas de menores dimensiones se pueden usar exhibiciones horizontales, más aún cuando son categorías atomizadas como por ejemplo, Galletas, sin embargo, para cada tipo de ordenamiento existen técnicas, para lograr el mejor desempeño según el objetivo que estemos buscando para esas categorías, las cuales pueden ser generadoras de tráfico, rentabilidad o simplemente ventas en volumen para generar flujo de caja.

Más importante que el tipo de exhibición es disponer del surtido correcto y el tamaño que debe ocupar cada categoría en el anaquel.

También es importante mencionar que ambos tipos de ordenamiento tienen ventajas y desventajas. En este contexto, los ordenamientos horizontales tienen menos ventajas que los verticales, siempre claro dependiendo del contexto donde se realicen.

Entre las ventajas de las exhibiciones verticales están:

1.- Todos los productos tienen visibilidad, por la forma natural del movimiento de la cabeza.

2.- Facilita la búsqueda del producto.

3.- Las exhibiciones son mas atractivas a la vista, mas armonicas.

4.- Equilibra las probabilidades de comprar cualquier producto exhibido

La principal desventaja es que se requiere más espacio para las exhibiciones.

Por otro lado, la principal ventaja de las exhibiciones horizontales es justamente que se requiere menos espacio para hacer las exhibiciones y, por ende, se requiere menos flujo de caja para mantener los anaqueles llenos, pero las desventajas son:

1.- Menos visibilidad del producto

2.- El anaquel se hace monótono y menos atractivo a la vista del shopper

3.- Aumenta el tiempo de compra

4.- Genera confusión en espacios grandes

Por último, más importante que el tipo de exhibición es disponer del surtido correcto y el tamaño que debe ocupar cada categoría en el anaquel, conciliado con las ventas del negocio.

¿Opiniones?

Por: Walter ConrottoCATMAN COMERCIO

sábado, febrero 17, 2024

📣 !El mercado está más barato en Ene/24 que hace un año!. - POR: OLIVIA GONZALEZ

📣 !El mercado está más barato en Ene/24 que hace un año!.

Aunque el aumento del SMLV fue del 12%, inferior al 16% registrado el año pasado, hoy en día el poder adquisitivo se ve beneficiado 💰 al realizar compras de alimentos para el hogar (siendo esto, claro está, dependiente de las preferencias y lugares de compra de cada individuo). La tasa de inflación al cierre de 2023 alcanzó el 9,28%, mientras que en la canasta de alimentos y bebidas no alcohólicas fue del 5%, según datos del DANE. Este índice fue precedido por una inflación con una tendencia a la baja durante 9 meses consecutivos. Este escenario contrasta notablemente con el panorama de hace un año, cuando la misma canasta cerró diciembre de 2022 con una inflación del 27.81%.

🛒 Las grandes cadenas, con grandes esfuerzos en esta reducción (en mayor proporción en productos de marcas propias), donde se evidencia que en el periodo Ene/23 a Ene/24, su reducción es mayor con -4.1% respecto a los hard discount con -2.8%.

A partir de la recolección y procesamiento de facturas de shopper de hard discount que hacemos en TuCash, identificamos qué productos son los que más compran los colombianos en cantidades, tamaños y tipo de marca (propia o comercial) y buscamos sus equivalentes en los formatos de grandes cadenas para determinar la CANASTA BÁSICA TUCASH, de acuerdo a la preferencia de compra real del shopper colombiano, definiendo una canasta de hogares compuesta por 53 productos en 32 categorías, teniendo un costo promedio en Ene/24 de $410.260 en hard discount vs $ 504.350 de las grandes cadenas.

Esta buena noticia, pudo haber sido mejor, dado que 5 grupos de alimentos que hicieron el efecto contrario por sus evidentes incrementos de precios (Ene/23 Vs Ene/24), posibles causas como el impuesto a ultraprocesados, costos de importación y fluctuaciones del dólar:

1️⃣ Crema dentales: +66%

2️⃣ Embutidos: + 30%

3️⃣ Salsas y aderezos: +17%

4️⃣ Pan industrial: 9%

5️⃣ Chocolate de mesa: +18%

www.business.tucash.co

comercial@tucash.co o contactanos 3152001189

Asociación Colombiana de Mercadeo - ASOMERCADEO ANDI - Asociación Nacional de Empresarios de Colombia FENALCO Valle del Cauca Comercial Nutresa Colgate-Palmolive Grupo Bimbo Colombina CasaLuker S.A Procter & Gamble JGB S.A. Nutrium Comapan S.A. Unilever Harinera del Valle S.A.

Aunque el aumento del SMLV fue del 12%, inferior al 16% registrado el año pasado, hoy en día el poder adquisitivo se ve beneficiado 💰 al realizar compras de alimentos para el hogar (siendo esto, claro está, dependiente de las preferencias y lugares de compra de cada individuo). La tasa de inflación al cierre de 2023 alcanzó el 9,28%, mientras que en la canasta de alimentos y bebidas no alcohólicas fue del 5%, según datos del DANE. Este índice fue precedido por una inflación con una tendencia a la baja durante 9 meses consecutivos. Este escenario contrasta notablemente con el panorama de hace un año, cuando la misma canasta cerró diciembre de 2022 con una inflación del 27.81%.

🛒 Las grandes cadenas, con grandes esfuerzos en esta reducción (en mayor proporción en productos de marcas propias), donde se evidencia que en el periodo Ene/23 a Ene/24, su reducción es mayor con -4.1% respecto a los hard discount con -2.8%.

A partir de la recolección y procesamiento de facturas de shopper de hard discount que hacemos en TuCash, identificamos qué productos son los que más compran los colombianos en cantidades, tamaños y tipo de marca (propia o comercial) y buscamos sus equivalentes en los formatos de grandes cadenas para determinar la CANASTA BÁSICA TUCASH, de acuerdo a la preferencia de compra real del shopper colombiano, definiendo una canasta de hogares compuesta por 53 productos en 32 categorías, teniendo un costo promedio en Ene/24 de $410.260 en hard discount vs $ 504.350 de las grandes cadenas.

Esta buena noticia, pudo haber sido mejor, dado que 5 grupos de alimentos que hicieron el efecto contrario por sus evidentes incrementos de precios (Ene/23 Vs Ene/24), posibles causas como el impuesto a ultraprocesados, costos de importación y fluctuaciones del dólar:

1️⃣ Crema dentales: +66%

2️⃣ Embutidos: + 30%

3️⃣ Salsas y aderezos: +17%

4️⃣ Pan industrial: 9%

5️⃣ Chocolate de mesa: +18%

www.business.tucash.co

comercial@tucash.co o contactanos 3152001189

Asociación Colombiana de Mercadeo - ASOMERCADEO ANDI - Asociación Nacional de Empresarios de Colombia FENALCO Valle del Cauca Comercial Nutresa Colgate-Palmolive Grupo Bimbo Colombina CasaLuker S.A Procter & Gamble JGB S.A. Nutrium Comapan S.A. Unilever Harinera del Valle S.A.

Las grandes empresas de distribución no se forran: solo ganan 2,5 de cada cien euros de venta - FOOD RETAIL

Las grandes empresas de distribución no se forran: solo ganan 2,5 de cada cien euros de venta

Las grandes empresas de distribución no se forran: solo ganan 2,5 de cada cien euros de venta

Según Anged, la crisis de costes del sector se ha visto agravada por factores como el aumento de la presión fiscal, nuevas inversiones en materia ambiental y nuevos costes de gestión.

La gran competencia obliga a la distribución alimentaria a contener los precios pese a la subida de costes. Imagen de Carrefour.

¿Es Mercadona culpable de la ruina del campo? La respuesta de Juan Ramón Rallo

Las grandes empresas de distribución tienen de media un margen neto sobre ventas del 2,5%, según datos de la Asociación Nacional de Grandes Empresas de Distribución (Anged), que engloba a empresas como El Corte Inglés, Carrefour o Alcampo, entre otras.

En concreto, de cada 100 euros facturados, el beneficio final es de 2,5 euros.

Con este margen "estrecho", según Anged, las empresas de ditribución basan su negocio en ganar cuota de mercado y volumen de ventas frente a sus competidores.

Para ello, las principales herramientas pasan, por un lado, en invertir en descuentos, promociones o marcas propias de la distribución; y, por otro lado, por ganar eficiencia gracias a una fuerte inversión en tecnología, mejoras de todos los procesos e innovación permanente en la gestión.

Así, el último Observatorio de Márgenes del Banco de España ha señalado que los márgenes sobre ventas en el comercio de alimentos encadenan dos trimestres de descensos, "sin haber podido revertir las contracciones experimentadas durante la crisis energética".

Por otro lado, respecto a los principales clientes del sector primario, la patronal de la gran distribución ha indicado que, de media, en torno al 50% de la producción agrícola se destina directamente a la exportación y, que, en segundo lugar, como principal receptor, aparece la industria alimentaria

Asimismo, en tercer y último lugar, se han situado los canales de distribución de alimentos frescos, entre los que se incluye la distribución organizada, mercas y mayoristas, comercio tradicional y horeca (hoteles, restaurantes y cafeterías).

Anged ha resaltado que es "importante situar bien el papel que puede jugar la distribución comercial, como uno de los principales clientes del sector primario, pero no el único ni más destacado en el caso de muchas producciones".

Tal y como ha indicado la asociación, sus empresas asociadas, debido a su dimensión, compran sobre todo a cooperativas y grandes productores que representan la parte más organizada del sector.

Por otro lado, según Anged, la evolución de los precios de origen (lo que perciben los productores) y destino (el precio de venta en las tiendas) ayuda a analizar tendencias de los mercados, que pueden atender a distintas circunstancias: una crisis de costes, una sequía, una mala o buena cosecha, un repunte o caída de la demanda, un shock en los mercados internacionales, un esfuerzo promocional, entre otros.

"En ningún caso esa diferencia muestra el margen del último eslabón de la cadena", señala la patronal de la gran distribución, que explica que los productos en los lineales valen más porque hay una agregación de servicios y valor para el consumidor: clasificación; transporte; almacenamiento; gestión de stock en tiendas; prevención del desperdicio; cadena de frío; control seguridad alimentaria; envase y presentación o información al consumidor.

CRISIS DE COSTES AGRAVADA POR NUEVOS IMPUESTOS

Según Anged, la crisis de costes del sector se ha visto agravada por varios factores, entre los que destacan tres principalmente: aumento de la presión fiscal, nuevas inversiones en materia ambiental y nuevos costes de gestión.

En concreto, el incremento de la presión fiscal se ve reflejado en un nuevo impuesto al plástico, así como en la subida de impuestos de los gases para la refrigeración de alimentos, el aumento de las cotizaciones sociales, los recargos en el IVA de bebidas azucaradas y el impuesto de grandes establecimientos comerciales en cinco comunidades autónomas.

A esto se suman las inversiones en cuanto al medio ambiente, materializadas por ejemplo en las obligaciones de reutilización de envases y servicio de retorno, la reserva del 20% de la tienda para la venta a granel o los objetivos de prevención de envases más exigentes que la Directiva Europea.

Por último, estarían los nuevos costes de gestión, declara la asociación. Entre ellos se encuentran la inscripción y el registro de envases, los etiquetados desarmonizados con la UE o la aplicación de las lenguas cooficiales.

Las grandes empresas de distribución no se forran: solo ganan 2,5 de cada cien euros de venta

Según Anged, la crisis de costes del sector se ha visto agravada por factores como el aumento de la presión fiscal, nuevas inversiones en materia ambiental y nuevos costes de gestión.

La gran competencia obliga a la distribución alimentaria a contener los precios pese a la subida de costes. Imagen de Carrefour.

¿Es Mercadona culpable de la ruina del campo? La respuesta de Juan Ramón Rallo

Las grandes empresas de distribución tienen de media un margen neto sobre ventas del 2,5%, según datos de la Asociación Nacional de Grandes Empresas de Distribución (Anged), que engloba a empresas como El Corte Inglés, Carrefour o Alcampo, entre otras.

En concreto, de cada 100 euros facturados, el beneficio final es de 2,5 euros.

Con este margen "estrecho", según Anged, las empresas de ditribución basan su negocio en ganar cuota de mercado y volumen de ventas frente a sus competidores.

Para ello, las principales herramientas pasan, por un lado, en invertir en descuentos, promociones o marcas propias de la distribución; y, por otro lado, por ganar eficiencia gracias a una fuerte inversión en tecnología, mejoras de todos los procesos e innovación permanente en la gestión.

Así, el último Observatorio de Márgenes del Banco de España ha señalado que los márgenes sobre ventas en el comercio de alimentos encadenan dos trimestres de descensos, "sin haber podido revertir las contracciones experimentadas durante la crisis energética".

Por otro lado, respecto a los principales clientes del sector primario, la patronal de la gran distribución ha indicado que, de media, en torno al 50% de la producción agrícola se destina directamente a la exportación y, que, en segundo lugar, como principal receptor, aparece la industria alimentaria

Asimismo, en tercer y último lugar, se han situado los canales de distribución de alimentos frescos, entre los que se incluye la distribución organizada, mercas y mayoristas, comercio tradicional y horeca (hoteles, restaurantes y cafeterías).

Anged ha resaltado que es "importante situar bien el papel que puede jugar la distribución comercial, como uno de los principales clientes del sector primario, pero no el único ni más destacado en el caso de muchas producciones".

Tal y como ha indicado la asociación, sus empresas asociadas, debido a su dimensión, compran sobre todo a cooperativas y grandes productores que representan la parte más organizada del sector.

Por otro lado, según Anged, la evolución de los precios de origen (lo que perciben los productores) y destino (el precio de venta en las tiendas) ayuda a analizar tendencias de los mercados, que pueden atender a distintas circunstancias: una crisis de costes, una sequía, una mala o buena cosecha, un repunte o caída de la demanda, un shock en los mercados internacionales, un esfuerzo promocional, entre otros.

"En ningún caso esa diferencia muestra el margen del último eslabón de la cadena", señala la patronal de la gran distribución, que explica que los productos en los lineales valen más porque hay una agregación de servicios y valor para el consumidor: clasificación; transporte; almacenamiento; gestión de stock en tiendas; prevención del desperdicio; cadena de frío; control seguridad alimentaria; envase y presentación o información al consumidor.

CRISIS DE COSTES AGRAVADA POR NUEVOS IMPUESTOS

Según Anged, la crisis de costes del sector se ha visto agravada por varios factores, entre los que destacan tres principalmente: aumento de la presión fiscal, nuevas inversiones en materia ambiental y nuevos costes de gestión.

En concreto, el incremento de la presión fiscal se ve reflejado en un nuevo impuesto al plástico, así como en la subida de impuestos de los gases para la refrigeración de alimentos, el aumento de las cotizaciones sociales, los recargos en el IVA de bebidas azucaradas y el impuesto de grandes establecimientos comerciales en cinco comunidades autónomas.

A esto se suman las inversiones en cuanto al medio ambiente, materializadas por ejemplo en las obligaciones de reutilización de envases y servicio de retorno, la reserva del 20% de la tienda para la venta a granel o los objetivos de prevención de envases más exigentes que la Directiva Europea.

Por último, estarían los nuevos costes de gestión, declara la asociación. Entre ellos se encuentran la inscripción y el registro de envases, los etiquetados desarmonizados con la UE o la aplicación de las lenguas cooficiales.

viernes, febrero 16, 2024

Nestlé apuesta por el mercado de conveniencia con la apertura de su primera tienda en Lima

Nestlé apuesta por el mercado de conveniencia con la apertura de su primera tienda en Lima

Nestlé apuesta por el mercado de conveniencia con la apertura de su primera tienda en Lima

La compañía suiza de alimentos apuesta por el mercado local con un moderno establecimiento donde ofrece todo el portafolio de productos de Nestlé.

16 febrero, 2024

in Retail

El gigante de consumo Nestlé marca un nuevo hito en su aventura por el mercado minorista peruano con la apertura de su primera tienda física. Este local en particular forma parte del segmento de conveniencia –como Tambo, Oxxo o LiSTO!–, donde la compañía ofrecerá toda la gama de productos de su portafolio.

Ubicado en el distrito de San Isidro, Nestlé se compromete a brindar a sus clientes una experiencia de compra personalizada y con los productos más queridos por los peruanos como: D’Onofrio, Sublime, Morochas, Nescafé, Milo, Purina, entre otros. La “Tienda Nestlé” se encuentra ubicada en la avenida Camino Real °1065, y está abierta al público de lunes a viernes de 10 a.m a 6 p.m. y los sábados de 10 a 3 p.m..

Al detalle, la tienda, que cuenta con dos pisos, ofrece a los consumidores compra con todos los medios de pago y el portafolio completo de los productos Nestlé. Este espacio físico es una apuesta de la compañía suiza por acercar de manera física a los consumidores con sus productos, tal y como lo viven hoy en bodegas y autoservicios, pero en un solo lugar.

“Con Tienda Nestlé generamos una experiencia que va más allá de la compra de productos, nos acercamos a nuestros consumidores con las marcas más queridas por los peruanos, ofreciéndoles una experiencia personalizada, moderna y divertida”, destacó Javier Texido, CEO de Nestlé en Perú y Bolivia.

Y añadió: “Tienda Nestlé San Isidro es el único espacio donde estará nuestra la línea completa de producto, que van desde los chocolates y helados más emblemáticos, así como también cafés, leches, cereales y comida para las mascotas. Es decir, todo en un solo lugar”.

Tienda Nestlé además ofrece la opción de hacer compras en línea en tiendanestle.pe con envío a domicilio o retirar los productos directamente en la tienda. Desde panetones, chocolates, golosinas, comida para mascota, cereales, helados y más podrás encontrar en el primer local de la compañía en Perú.

Nestlé apuesta por el mercado de conveniencia con la apertura de su primera tienda en Lima

La compañía suiza de alimentos apuesta por el mercado local con un moderno establecimiento donde ofrece todo el portafolio de productos de Nestlé.

16 febrero, 2024

in Retail

El gigante de consumo Nestlé marca un nuevo hito en su aventura por el mercado minorista peruano con la apertura de su primera tienda física. Este local en particular forma parte del segmento de conveniencia –como Tambo, Oxxo o LiSTO!–, donde la compañía ofrecerá toda la gama de productos de su portafolio.

Ubicado en el distrito de San Isidro, Nestlé se compromete a brindar a sus clientes una experiencia de compra personalizada y con los productos más queridos por los peruanos como: D’Onofrio, Sublime, Morochas, Nescafé, Milo, Purina, entre otros. La “Tienda Nestlé” se encuentra ubicada en la avenida Camino Real °1065, y está abierta al público de lunes a viernes de 10 a.m a 6 p.m. y los sábados de 10 a 3 p.m..

Al detalle, la tienda, que cuenta con dos pisos, ofrece a los consumidores compra con todos los medios de pago y el portafolio completo de los productos Nestlé. Este espacio físico es una apuesta de la compañía suiza por acercar de manera física a los consumidores con sus productos, tal y como lo viven hoy en bodegas y autoservicios, pero en un solo lugar.

“Con Tienda Nestlé generamos una experiencia que va más allá de la compra de productos, nos acercamos a nuestros consumidores con las marcas más queridas por los peruanos, ofreciéndoles una experiencia personalizada, moderna y divertida”, destacó Javier Texido, CEO de Nestlé en Perú y Bolivia.

Y añadió: “Tienda Nestlé San Isidro es el único espacio donde estará nuestra la línea completa de producto, que van desde los chocolates y helados más emblemáticos, así como también cafés, leches, cereales y comida para las mascotas. Es decir, todo en un solo lugar”.

Tienda Nestlé además ofrece la opción de hacer compras en línea en tiendanestle.pe con envío a domicilio o retirar los productos directamente en la tienda. Desde panetones, chocolates, golosinas, comida para mascota, cereales, helados y más podrás encontrar en el primer local de la compañía en Perú.

Mercadona, la cadena que lidera la distribución española - MARKETING DIRECTO

Mercadona, la cadena que lidera la distribución española

LIBROS DE MARKETING, PUBLICACIONES Y ESTUDIOS

Mercadona lidera el ranking de las cadenas de distribución española

Las cinco cadenas que lideran la distribución española suman el 51% de la cuota de mercado

Escrito por María Alhambra 16 febrero del 2024 a las 10:09

Mercadona lidera con creces el ranking de las cadenas de distribución española con mayor cuota de mercado. Le siguen Carrefour y Lidl.

Las cinco cadenas que lideran la distribución española en 2023, ya suman en su conjunto más de la mitad (51%) de la cuota de mercado de la distribución española. Además, este año el mercado ha empezado a dar síntomas de estabilidad, creciendo en valor un 7,6%. Así lo confirma el informe «Balance de la Distribución 2023» presentado por Kantar. Mercadona, Carrefour, Lidl, Eroski y Dia, son las cinco cadenas que lideraron el sector en 2023.

En un año marcado por la subida de precios, el consumidor ha buscado un mayor control sobre sus gastos y ha trasladado su compra de la tienda tradicional al supermercado. A su vez, factores como la promoción o la propia marca del establecimiento ganan peso a la hora de elegir donde realizar la compra.

Las cadenas que han liderado la distribución española en 2023

Por orden, Mercadona se mantiene como líder indiscutible, cerrando el año como la cadena con mayor crecimiento en cuota (+0,6% p.p.), con un 26,2%.

Carrefour, por su parte, mantiene el segundo puesto con un crecimiento más moderado en cuota (0,2pp). Sin embargo, con una cuota del 9,9%, se enfrenta al reto de seguir desarrollando sus formatos de proximidad.

Mientras, el ‘discount’ alemán continúa su apuesta por el mercado español y tanto Aldi como Lidl aparecen en el pódium de retailers que más aperturas realizan e invierten en medios. Lidl, con una cuota del 6,4%, se sitúa en tercer lugar y es la segunda cadena que más ha crecido en 2023. Además, la cadena ya ha anunciado que continuará su expansión en 2024 hasta alcanzar las 700 tiendas.

En cuanto al Grupo Eroski, se consolida como la cuarta cadena gracias al aumento de su área de influencia.

DIA es la única cadena de las 5 primeras que decrece en cuota (-0,5pp), una bajada muy ligada a la venta de algunos de sus supermercados a Alcampo.

Las previsiones para 2024

Según el informe de Kantar, la perspectiva es que no haya grandes cambios en cuanto a volumen este año, mientras la inflación se va controlando. En este contexto, continuará la concentración del gran consumo en el retail organizado y las cadenas que consigan capitalizar el trasvase desde la distribución tradicional serán las que más crezcan.

Frente a la desaceleración de la inflación, las cadenas buscan posicionarse como asequibles para afrontar el nuevo ciclo, por lo que incrementan la comunicación y las acciones sobre el precio, poniendo más presión sobre los márgenes.

En este sentido, la marca propia ha servido como palanca a la distribución para trabajar el eje precio. Sin embargo, en la segunda mitad de 2023 hubo una desaceleración de este tipo de marcas y su crecimiento está más concentrado en las cadenas que tradicionalmente las han empujado. Mientras tanto, cabe destacar el crecimiento de los operadores regionales, que alcanzan una cuota del 17% (+0,3pp) y se posicionan en sus ámbitos de actuación como alternativa al surtido corto con una oferta diferencial.

Por otro lado, con la previsión de una mayor estabilidad, los hogares reajustarán su comportamiento de compra y volverán a buscar la posibilidad de realizar la compra en una única cadena. «Las cadenas competirán por atraer al consumidor con promociones y ofertas para que, una vez allí, llenen su cesta», señala Bernardo Rodilla, Retail Busines Director de Kantar Worldpanel.

Por su parte, en 2023 el e-commerce aumentó cuota en el 43% de las categorías. Una tendencia que viene para quedarse, pero con una perspectiva de complementar y convivir con la compra física y no de desplazarla.

¡Suscríbete a nuestra newsletter!

¡Suscríbete a nuestra newsletter!

LIBROS DE MARKETING, PUBLICACIONES Y ESTUDIOS

Mercadona lidera el ranking de las cadenas de distribución española

Las cinco cadenas que lideran la distribución española suman el 51% de la cuota de mercado

Escrito por María Alhambra 16 febrero del 2024 a las 10:09

Mercadona lidera con creces el ranking de las cadenas de distribución española con mayor cuota de mercado. Le siguen Carrefour y Lidl.

Las cinco cadenas que lideran la distribución española en 2023, ya suman en su conjunto más de la mitad (51%) de la cuota de mercado de la distribución española. Además, este año el mercado ha empezado a dar síntomas de estabilidad, creciendo en valor un 7,6%. Así lo confirma el informe «Balance de la Distribución 2023» presentado por Kantar. Mercadona, Carrefour, Lidl, Eroski y Dia, son las cinco cadenas que lideraron el sector en 2023.

En un año marcado por la subida de precios, el consumidor ha buscado un mayor control sobre sus gastos y ha trasladado su compra de la tienda tradicional al supermercado. A su vez, factores como la promoción o la propia marca del establecimiento ganan peso a la hora de elegir donde realizar la compra.

Las cadenas que han liderado la distribución española en 2023

Por orden, Mercadona se mantiene como líder indiscutible, cerrando el año como la cadena con mayor crecimiento en cuota (+0,6% p.p.), con un 26,2%.

Carrefour, por su parte, mantiene el segundo puesto con un crecimiento más moderado en cuota (0,2pp). Sin embargo, con una cuota del 9,9%, se enfrenta al reto de seguir desarrollando sus formatos de proximidad.

Mientras, el ‘discount’ alemán continúa su apuesta por el mercado español y tanto Aldi como Lidl aparecen en el pódium de retailers que más aperturas realizan e invierten en medios. Lidl, con una cuota del 6,4%, se sitúa en tercer lugar y es la segunda cadena que más ha crecido en 2023. Además, la cadena ya ha anunciado que continuará su expansión en 2024 hasta alcanzar las 700 tiendas.

En cuanto al Grupo Eroski, se consolida como la cuarta cadena gracias al aumento de su área de influencia.

DIA es la única cadena de las 5 primeras que decrece en cuota (-0,5pp), una bajada muy ligada a la venta de algunos de sus supermercados a Alcampo.

Las previsiones para 2024

Según el informe de Kantar, la perspectiva es que no haya grandes cambios en cuanto a volumen este año, mientras la inflación se va controlando. En este contexto, continuará la concentración del gran consumo en el retail organizado y las cadenas que consigan capitalizar el trasvase desde la distribución tradicional serán las que más crezcan.

Frente a la desaceleración de la inflación, las cadenas buscan posicionarse como asequibles para afrontar el nuevo ciclo, por lo que incrementan la comunicación y las acciones sobre el precio, poniendo más presión sobre los márgenes.

En este sentido, la marca propia ha servido como palanca a la distribución para trabajar el eje precio. Sin embargo, en la segunda mitad de 2023 hubo una desaceleración de este tipo de marcas y su crecimiento está más concentrado en las cadenas que tradicionalmente las han empujado. Mientras tanto, cabe destacar el crecimiento de los operadores regionales, que alcanzan una cuota del 17% (+0,3pp) y se posicionan en sus ámbitos de actuación como alternativa al surtido corto con una oferta diferencial.

Por otro lado, con la previsión de una mayor estabilidad, los hogares reajustarán su comportamiento de compra y volverán a buscar la posibilidad de realizar la compra en una única cadena. «Las cadenas competirán por atraer al consumidor con promociones y ofertas para que, una vez allí, llenen su cesta», señala Bernardo Rodilla, Retail Busines Director de Kantar Worldpanel.

Por su parte, en 2023 el e-commerce aumentó cuota en el 43% de las categorías. Una tendencia que viene para quedarse, pero con una perspectiva de complementar y convivir con la compra física y no de desplazarla.

El Auge del Hard Discount: Una Revolución en el Retail Global, Latinoamérica y México - BUSINESS ACUMEN ON LINE

El Auge del Hard Discount: Una Revolución en el Retail Global, Latinoamérica y México

El Auge del Hard Discount: Una Revolución en el Retail Global, Latinoamérica y México

Hard discounters: la revolución económica que está redefiniendo el retail. ¡Entérate cómo!

BUSINESS ACUMEN ON LINE

El concepto de hard discount, caracterizado por su enfoque en precios bajos y formatos de tienda eficientes, ha revolucionado el sector retail a nivel mundial.

Su impacto no solo se limita a economías desarrolladas sino que también ha tenido una influencia significativa en mercados emergentes, incluyendo Latinoamérica y México.

Los hard discounters, tiendas minoristas enfocadas en la venta de productos a precios más bajos que los convencionales, han remodelado el panorama del retail a nivel global.

Estos establecimientos atraen a consumidores sensibles al precio ofreciendo una gama limitada de artículos y reduciendo costos en logística y publicidad masiva para mantener bajos los precios de sus productos.

Sección 1: Hard Discount en el Mundo

Originado en Alemania con Aldi y Lidl, y extendiéndose al Reino Unido en los años 90 como respuesta a la recesión económica, el hard discount ha generado cambios significativos en la estructura del mercado de abarrotes y más allá.

El modelo de negocio se basa en ingresar a mercados maduros con propuestas de calidad a precios más bajos, apoyado en una red de proveedores con precios competitivos y eficiencia operativa.

Sección 2: Hard Discount en Latinoamérica

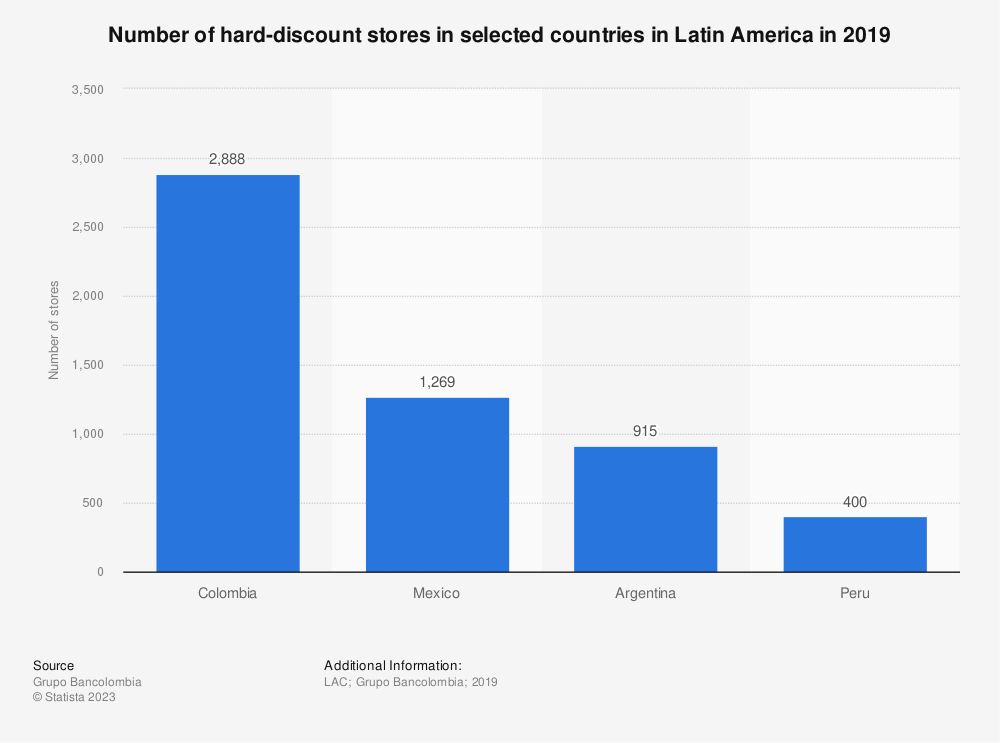

En Latinoamérica, las tiendas de descuento duro (TTD) han experimentado un crecimiento sobresaliente desde su introducción en 2009 como Colombia como ejemplo destacado.

Los competidores del canal moderno han respondido con formatos propios, como Éxito Express y tiendas OXXO, para rivalizar con las TTD y las tiendas de barrio, que tradicionalmente han sido el principal punto de compra para los colombianos.

Leave a comment

Sección 3: Hard Discount en México

En México, el formato hard discount ha mostrado un desarrollo notable. Las tiendas como Bodega Aurrera Express y Tiendas 3B han ganado terreno ofreciendo precios bajos y una experiencia de compra eficiente.

Estas tiendas, dirigidas a clientes de estratos 2, 3 y 4, con un 50.5% del mercado para el estrato 2, muestran un enfoque en familias de diferentes tipos, desde familias uniparentales hasta aquellas con hijos boomerang. La frecuencia de compra es predominantemente quincenal, con una preferencia por pagos en efectivo y un tiempo de compra de 30 a 45 minutos.

Además, se observa que las TTD atraen a clientes interesados en la presentación y variedad de productos, mientras que las grandes superficies destacan por su ubicación.

En México, los principales competidores de la categoría hard discount son Bodega Aurrera Express, Walmart, Tiendas 3B,Tiendas BARA de Oxxo y Tiendas Neto.

Estas tiendas se enfrentan a una fuerte competencia que también buscan atraer a los shoppers con precios bajos y una experiencia de compra conveniente, siempre considerando los factores de decisión del shopper.

También compiten con los minisupers y tiendas de conveniencia, ya que estas últimas se enfocan en la rapidez y conveniencia de la compra, aunque los precios puedan ser un poco más altos.

Para competir con los minisupers y tiendas de conveniencia, las tiendas hard discount se enfocan en ofrecer precios bajos y una variedad de productos más selectos, basándose en los hábitos del shopper y en estrategias de retail marketing.

Además, pueden ofrecer promociones especiales y descuentos en grandes compras para atraer a los clientes a comprar más productos a la vez.

Este canal se caracteriza por:

Precios más accesibles para el mercado mexicano.

Ofrecer productos de marca propia y artículos de gran valor para el cliente.

Garantizar una gestión eficiente para dar servicio a los clientes.

Destacar la buena calidad en sus productos y servicios.

Agilidad en las compras y gran cantidad de puntos de venta pero con formatos mas pequeños que un super y ubicaciones estratégicas.

Agradecemos el patrocinio de este blog a The Retail Academy

Refer a friend

Bodega Aurrera Express

Bodega Aurrera Express, parte de Walmart de México, ha llevado la experiencia del hard discount a una escala masiva.

Con el respaldo de Walmart, Bodega Aurrera Express se ha posicionado como una de las cadenas de hard discount más reconocidas en México.

Su modelo de negocio se centra en ofrecer precios bajos en un formato de tienda más pequeño y cómodo, lo que les permite operar en zonas urbanas densamente pobladas y ofrecer una experiencia de compra rápida y eficiente.

La marca se ha ganado la lealtad de los consumidores al equilibrar precios bajos con la percepción de calidad y valor, que sigue siendo un factor determinante en las decisiones de compra de los consumidores mexicanos.

Tiendas 3B en México

Tiendas 3B es una cadena de tiendas de hard discount que ofrece productos de marca propia y de marcas reconocidas a precios accesibles para la población mexicana. Esta cadena se ha convertido en uno de los principales jugadores en el mercado de los hard discount en México, gracias a su enfoque en precios bajos y una amplia variedad de productos.

A través de una fuerte estrategia de precios, 3B ha ganado una parte significativa del mercado en las categorías donde opera. Además, se caracterizan por ofrecer una experiencia de compra sencilla y rápida a sus clientes.

Se considera que Tiendas 3B es una de las cadenas de tiendas hard discount más destacadas en México, causando un gran impacto en el sector retail latinoamericano.

Tiendas Neto

Tiendas Neto, perteneciente al Grupo Salinas, ha experimentado un crecimiento significativo en México. Con una expansión que cubre varios estados del país, Neto ha apostado por un modelo que ofrece productos a precios accesibles, enfocándose en las necesidades de las familias mexicanas.

Parte de su estrategia incluye la ubicación estratégica de sus tiendas para asegurar la accesibilidad y la conveniencia para sus clientes, muchas veces en comunidades menos atendidas por supermercados tradicionales.

El crecimiento de Tiendas Neto refleja una adaptación exitosa al modelo hard discount, ofreciendo un surtido limitado pero relevante de productos, y destacando por su enfoque en marcas propias, que permiten mantener los precios bajos y la calidad aceptable para sus consumidores.

Tiendas Neto continúa su crecimiento y se ubica ya en 21 estados de la República Mexicana, que busca apoyar a las familias mexicanas y a su bolsillo con productos al mejor precio y con calidad, llegando a comunidades lejanas con productores mexicanos, esto ha logrado que se ubique en los primeras opciones de tienda hard discount.

Tiendas BARA

Tiendas BARA, que forma parte de la división OXXO del Grupo FEMSA, es otro competidor clave en el mercado mexicano de hard discount.

Al igual que Neto, BARA se enfoca en la accesibilidad y precios bajos, pero con la ventaja de la fuerte presencia y el reconocimiento de marca que OXXO tiene en México.

Tiendas BARA busca combinar la conveniencia de una tienda de conveniencia con los precios competitivos de un discounter, atrayendo a consumidores que buscan hacer compras rápidas y económicas sin sacrificar la ubicación o el acceso a productos esenciales.

Business-acumen.online is a reader-supported publication. To receive new posts and support my work, consider becoming a free or paid subscriber.

Subscribe

Ademas todas estas cadenas:

Estas cadenas han respondido a la necesidad de los consumidores de tener experiencias de compra convenientes y eficientes, reflejando tendencias como la rápida urbanización, la reducción del tamaño de los hogares y la creciente adopción de la tecnología.

Al mismo tiempo, han tenido que adaptarse a los desafíos de mantener la calidad y el valor, ya que el precio por sí solo ya no es el único factor determinante para los consumidores.

Además, el enfoque en la conveniencia ha llevado a estos discounters a considerar la implementación de servicios digitales y la omnicanalidad, como parte fundamental para satisfacer las preferencias del consumidor y ganar participación de mercado en el entorno retail altamente competitivo de México.

Sección 4: Estrategias y Tendencias Futuras

Estrategias y Tendencias Futuras del Hard Discount

Los hard discounters se han establecido como una fuerza disruptiva en el sector minorista, pero ¿cuál es el secreto de su rentabilidad y cómo se están preparando para el futuro?

Modelo de Negocio y Rentabilidad La rentabilidad de las tiendas de hard discount radica en una fórmula aparentemente simple: minimización de costos y maximización de la eficiencia. Al reducir los costos asociados con la comercialización, logística y publicidad masiva, estos establecimientos pueden ofrecer precios significativamente más bajos que sus competidores tradicionales. Un análisis descriptivo detallado muestra que las tiendas de descuento duro atraen principalmente a familias, con un enfoque significativo en clientes pertenecientes a los estratos socioeconómicos 2 y 3, que buscan precios más accesibles.

La eficiencia se logra a través de una cadena de suministro optimizada y la oferta de una gama limitada de productos, lo que simplifica la gestión de inventarios y reduce los costos operativos. La colaboración con proveedores poco conocidos pero competitivos en precios también contribuye a este modelo de negocio eficiente.

Innovaciones Emergentes Mirando hacia el futuro, las innovaciones en el sector del hard discount se están acelerando. La tecnología está jugando un papel crucial, desde sistemas de gestión de inventario inteligentes hasta aplicaciones móviles que mejoran la experiencia de compra del cliente y ofrecen promociones personalizadas. Además, la sostenibilidad se está convirtiendo en un factor cada vez más importante, con tiendas que incorporan prácticas de energía verde y reducción de residuos para atraer a un mercado consciente del medio ambiente.

Tendencias de Comportamiento del Consumidor El comportamiento del consumidor también está influyendo en la dirección de las estrategias de hard discount. Los estudios han mostrado que las familias prefieren las tiendas de descuento duro para las compras quincenales y valoran la conveniencia del tiempo ahorrado en la tienda. Además, la percepción sensorial, como el olor del producto, está emergiendo como un factor diferenciador en la decisión de compra, lo que sugiere una tendencia hacia una experiencia de compra más rica y multisensorial.

Futuro del Hard Discount El futuro del hard discount parece prometedor, con la posibilidad de expandir aún más su alcance en el mercado. La pandemia ha acelerado la adopción de prácticas de compra en línea, y los hard discounters pueden capitalizar esta tendencia integrando más profundamente las plataformas de comercio electrónico. La personalización del surtido de productos basada en big data y analytics también podría ayudar a los hard discounters a adaptarse dinámicamente a las preferencias cambiantes del consumidor.

Con estas estrategias y tendencias emergentes, el hard discount no solo está preparado para sostener su éxito actual sino que también está posicionado para remodelar y adaptarse a los futuros cambios en el panorama del retail global. Las empresas que logren incorporar estas tendencias en su modelo de negocio podrán mantener una ventaja competitiva y asegurar su relevancia en el mercado en constante evolución.

Conclusión

El hard discount ha probado ser un modelo de negocio eficiente y atractivo para consumidores que buscan calidad a precios accesibles.

Su impacto es evidente en la evolución del comportamiento de compra y en la estructura del mercado retail.

Las empresas deben considerar estas dinámicas para desarrollar estrategias que satisfagan la demanda de un consumidor cada vez más informado y consciente del precio.

La adaptación y el enfoque en la eficiencia serán claves para el éxito en el creciente mercado del hard disco

El Auge del Hard Discount: Una Revolución en el Retail Global, Latinoamérica y México

Hard discounters: la revolución económica que está redefiniendo el retail. ¡Entérate cómo!

BUSINESS ACUMEN ON LINE

El concepto de hard discount, caracterizado por su enfoque en precios bajos y formatos de tienda eficientes, ha revolucionado el sector retail a nivel mundial.

Su impacto no solo se limita a economías desarrolladas sino que también ha tenido una influencia significativa en mercados emergentes, incluyendo Latinoamérica y México.

Los hard discounters, tiendas minoristas enfocadas en la venta de productos a precios más bajos que los convencionales, han remodelado el panorama del retail a nivel global.

Estos establecimientos atraen a consumidores sensibles al precio ofreciendo una gama limitada de artículos y reduciendo costos en logística y publicidad masiva para mantener bajos los precios de sus productos.

Sección 1: Hard Discount en el Mundo

Originado en Alemania con Aldi y Lidl, y extendiéndose al Reino Unido en los años 90 como respuesta a la recesión económica, el hard discount ha generado cambios significativos en la estructura del mercado de abarrotes y más allá.

El modelo de negocio se basa en ingresar a mercados maduros con propuestas de calidad a precios más bajos, apoyado en una red de proveedores con precios competitivos y eficiencia operativa.

Sección 2: Hard Discount en Latinoamérica

En Latinoamérica, las tiendas de descuento duro (TTD) han experimentado un crecimiento sobresaliente desde su introducción en 2009 como Colombia como ejemplo destacado.

Los competidores del canal moderno han respondido con formatos propios, como Éxito Express y tiendas OXXO, para rivalizar con las TTD y las tiendas de barrio, que tradicionalmente han sido el principal punto de compra para los colombianos.

Leave a comment

Sección 3: Hard Discount en México

En México, el formato hard discount ha mostrado un desarrollo notable. Las tiendas como Bodega Aurrera Express y Tiendas 3B han ganado terreno ofreciendo precios bajos y una experiencia de compra eficiente.

Estas tiendas, dirigidas a clientes de estratos 2, 3 y 4, con un 50.5% del mercado para el estrato 2, muestran un enfoque en familias de diferentes tipos, desde familias uniparentales hasta aquellas con hijos boomerang. La frecuencia de compra es predominantemente quincenal, con una preferencia por pagos en efectivo y un tiempo de compra de 30 a 45 minutos.

Además, se observa que las TTD atraen a clientes interesados en la presentación y variedad de productos, mientras que las grandes superficies destacan por su ubicación.

En México, los principales competidores de la categoría hard discount son Bodega Aurrera Express, Walmart, Tiendas 3B,Tiendas BARA de Oxxo y Tiendas Neto.

Estas tiendas se enfrentan a una fuerte competencia que también buscan atraer a los shoppers con precios bajos y una experiencia de compra conveniente, siempre considerando los factores de decisión del shopper.

También compiten con los minisupers y tiendas de conveniencia, ya que estas últimas se enfocan en la rapidez y conveniencia de la compra, aunque los precios puedan ser un poco más altos.

Para competir con los minisupers y tiendas de conveniencia, las tiendas hard discount se enfocan en ofrecer precios bajos y una variedad de productos más selectos, basándose en los hábitos del shopper y en estrategias de retail marketing.

Además, pueden ofrecer promociones especiales y descuentos en grandes compras para atraer a los clientes a comprar más productos a la vez.

Este canal se caracteriza por:

Precios más accesibles para el mercado mexicano.

Ofrecer productos de marca propia y artículos de gran valor para el cliente.

Garantizar una gestión eficiente para dar servicio a los clientes.

Destacar la buena calidad en sus productos y servicios.

Agilidad en las compras y gran cantidad de puntos de venta pero con formatos mas pequeños que un super y ubicaciones estratégicas.

Agradecemos el patrocinio de este blog a The Retail Academy

Refer a friend

Bodega Aurrera Express

Bodega Aurrera Express, parte de Walmart de México, ha llevado la experiencia del hard discount a una escala masiva.

Con el respaldo de Walmart, Bodega Aurrera Express se ha posicionado como una de las cadenas de hard discount más reconocidas en México.

Su modelo de negocio se centra en ofrecer precios bajos en un formato de tienda más pequeño y cómodo, lo que les permite operar en zonas urbanas densamente pobladas y ofrecer una experiencia de compra rápida y eficiente.

La marca se ha ganado la lealtad de los consumidores al equilibrar precios bajos con la percepción de calidad y valor, que sigue siendo un factor determinante en las decisiones de compra de los consumidores mexicanos.

Tiendas 3B en México

Tiendas 3B es una cadena de tiendas de hard discount que ofrece productos de marca propia y de marcas reconocidas a precios accesibles para la población mexicana. Esta cadena se ha convertido en uno de los principales jugadores en el mercado de los hard discount en México, gracias a su enfoque en precios bajos y una amplia variedad de productos.

A través de una fuerte estrategia de precios, 3B ha ganado una parte significativa del mercado en las categorías donde opera. Además, se caracterizan por ofrecer una experiencia de compra sencilla y rápida a sus clientes.

Se considera que Tiendas 3B es una de las cadenas de tiendas hard discount más destacadas en México, causando un gran impacto en el sector retail latinoamericano.

Tiendas Neto

Tiendas Neto, perteneciente al Grupo Salinas, ha experimentado un crecimiento significativo en México. Con una expansión que cubre varios estados del país, Neto ha apostado por un modelo que ofrece productos a precios accesibles, enfocándose en las necesidades de las familias mexicanas.

Parte de su estrategia incluye la ubicación estratégica de sus tiendas para asegurar la accesibilidad y la conveniencia para sus clientes, muchas veces en comunidades menos atendidas por supermercados tradicionales.

El crecimiento de Tiendas Neto refleja una adaptación exitosa al modelo hard discount, ofreciendo un surtido limitado pero relevante de productos, y destacando por su enfoque en marcas propias, que permiten mantener los precios bajos y la calidad aceptable para sus consumidores.

Tiendas Neto continúa su crecimiento y se ubica ya en 21 estados de la República Mexicana, que busca apoyar a las familias mexicanas y a su bolsillo con productos al mejor precio y con calidad, llegando a comunidades lejanas con productores mexicanos, esto ha logrado que se ubique en los primeras opciones de tienda hard discount.

Tiendas BARA

Tiendas BARA, que forma parte de la división OXXO del Grupo FEMSA, es otro competidor clave en el mercado mexicano de hard discount.

Al igual que Neto, BARA se enfoca en la accesibilidad y precios bajos, pero con la ventaja de la fuerte presencia y el reconocimiento de marca que OXXO tiene en México.

Tiendas BARA busca combinar la conveniencia de una tienda de conveniencia con los precios competitivos de un discounter, atrayendo a consumidores que buscan hacer compras rápidas y económicas sin sacrificar la ubicación o el acceso a productos esenciales.

Business-acumen.online is a reader-supported publication. To receive new posts and support my work, consider becoming a free or paid subscriber.

Subscribe

Ademas todas estas cadenas:

Estas cadenas han respondido a la necesidad de los consumidores de tener experiencias de compra convenientes y eficientes, reflejando tendencias como la rápida urbanización, la reducción del tamaño de los hogares y la creciente adopción de la tecnología.

Al mismo tiempo, han tenido que adaptarse a los desafíos de mantener la calidad y el valor, ya que el precio por sí solo ya no es el único factor determinante para los consumidores.

Además, el enfoque en la conveniencia ha llevado a estos discounters a considerar la implementación de servicios digitales y la omnicanalidad, como parte fundamental para satisfacer las preferencias del consumidor y ganar participación de mercado en el entorno retail altamente competitivo de México.

Sección 4: Estrategias y Tendencias Futuras

Estrategias y Tendencias Futuras del Hard Discount

Los hard discounters se han establecido como una fuerza disruptiva en el sector minorista, pero ¿cuál es el secreto de su rentabilidad y cómo se están preparando para el futuro?

Modelo de Negocio y Rentabilidad La rentabilidad de las tiendas de hard discount radica en una fórmula aparentemente simple: minimización de costos y maximización de la eficiencia. Al reducir los costos asociados con la comercialización, logística y publicidad masiva, estos establecimientos pueden ofrecer precios significativamente más bajos que sus competidores tradicionales. Un análisis descriptivo detallado muestra que las tiendas de descuento duro atraen principalmente a familias, con un enfoque significativo en clientes pertenecientes a los estratos socioeconómicos 2 y 3, que buscan precios más accesibles.

La eficiencia se logra a través de una cadena de suministro optimizada y la oferta de una gama limitada de productos, lo que simplifica la gestión de inventarios y reduce los costos operativos. La colaboración con proveedores poco conocidos pero competitivos en precios también contribuye a este modelo de negocio eficiente.

Innovaciones Emergentes Mirando hacia el futuro, las innovaciones en el sector del hard discount se están acelerando. La tecnología está jugando un papel crucial, desde sistemas de gestión de inventario inteligentes hasta aplicaciones móviles que mejoran la experiencia de compra del cliente y ofrecen promociones personalizadas. Además, la sostenibilidad se está convirtiendo en un factor cada vez más importante, con tiendas que incorporan prácticas de energía verde y reducción de residuos para atraer a un mercado consciente del medio ambiente.

Tendencias de Comportamiento del Consumidor El comportamiento del consumidor también está influyendo en la dirección de las estrategias de hard discount. Los estudios han mostrado que las familias prefieren las tiendas de descuento duro para las compras quincenales y valoran la conveniencia del tiempo ahorrado en la tienda. Además, la percepción sensorial, como el olor del producto, está emergiendo como un factor diferenciador en la decisión de compra, lo que sugiere una tendencia hacia una experiencia de compra más rica y multisensorial.

Futuro del Hard Discount El futuro del hard discount parece prometedor, con la posibilidad de expandir aún más su alcance en el mercado. La pandemia ha acelerado la adopción de prácticas de compra en línea, y los hard discounters pueden capitalizar esta tendencia integrando más profundamente las plataformas de comercio electrónico. La personalización del surtido de productos basada en big data y analytics también podría ayudar a los hard discounters a adaptarse dinámicamente a las preferencias cambiantes del consumidor.

Con estas estrategias y tendencias emergentes, el hard discount no solo está preparado para sostener su éxito actual sino que también está posicionado para remodelar y adaptarse a los futuros cambios en el panorama del retail global. Las empresas que logren incorporar estas tendencias en su modelo de negocio podrán mantener una ventaja competitiva y asegurar su relevancia en el mercado en constante evolución.

Conclusión

El hard discount ha probado ser un modelo de negocio eficiente y atractivo para consumidores que buscan calidad a precios accesibles.

Su impacto es evidente en la evolución del comportamiento de compra y en la estructura del mercado retail.

Las empresas deben considerar estas dinámicas para desarrollar estrategias que satisfagan la demanda de un consumidor cada vez más informado y consciente del precio.

La adaptación y el enfoque en la eficiencia serán claves para el éxito en el creciente mercado del hard disco

Suscribirse a:

Entradas (Atom)

¿Por qué ALDI USA ganó 17 millones de nuevos clientes en EE.UU. en 2025, mientras el hard discount latinoamericano todavía escribe su propia historia - Jorge Roberto Niño de Guzman Fuentesa? -

Jorge Roberto Niño de Guzman Fuentes Innovación y desarrollo comercial. Especializado en desarrollo productivo del Perú con foco en agroexpo...

-

Las declaraciones del presidente de Tiendas D1 sobre el importante cambio que viene para los trabajadores en Colombia Con 16 años en el país...

-

¿Cómo calculo la confiabilidad del inventario? – Gerencia Retail ¿Cómo calculo la confiabilidad del inventario? El inventario es ...

-

La cadena abrió cuatro tiendas en la ciudad de Medellín y abrirá 6 más en Diciembre D1, un s...

La cadena abrió cuatro tiendas en la ciudad de Medellín y abrirá 6 más en Diciembre D1, un s...